Gate Ventures 研究洞察:第三次瀏覽器大戰,AI Agent 時代入口爭霸

TL;DR(重點摘要)

第三次瀏覽器戰爭正悄然展開。回顧歷史,從 90 年代的 Netscape、微軟 IE,到開源精神的 Firefox、Google Chrome,瀏覽器爭霸始終是平台主導權與技術範式變遷的縮影。Chrome 以更新速度與生態整合奪得霸主地位,而 Google 憑藉搜尋引擎與瀏覽器的「雙寡頭」結構,形成資訊入口的閉環。

如今,這格局已經動搖。大型語言模型(LLM,Large Language Model)崛起,促使愈來愈多用戶在搜尋結果頁以「零點擊」完成任務,傳統網頁點擊行為快速減少。同時,Apple 擬於 Safari 更換預設搜尋引擎的消息,進一步威脅 Alphabet(Google 母公司)的獲利根基,市場對「搜尋正統」開始感到不安。

瀏覽器角色也在重塑中。它不再只是網頁展示工具,更是資料輸入、用戶行為、身分隱私等多功能容器。AI Agent(人工智慧代理)雖強大,但若要完成複雜頁面互動、調用本地身份資料、控制網頁元件,仍需瀏覽器的信任邊界與功能沙盒。瀏覽器正逐步從人類介面,轉變為 Agent 的系統調用平台。

本文討論瀏覽器是否仍有存在必要,我們認為,真正可能顛覆現有市場格局的,並非另一個「更好的 Chrome」,而是一種全新交互結構:不再只是資訊展示,而是任務調用。未來瀏覽器必須為 AI Agent 量身打造,不僅能讀,也必須能寫與執行。Browser Use(瀏覽器應用)等專案正嘗試將頁面結構語意化,讓可視化介面變成 LLM 可調用的結構化文本,實現頁面到指令的映射,大幅降低互動成本。

主流專案已開始布局:Perplexity(困惑 AI 搜尋)推出原生瀏覽器 Comet,由 AI 取代傳統搜尋結果;Brave(勇敢瀏覽器)結合隱私保護與本地推理,利用 LLM 增強搜尋及阻擋功能;Donut 等 Crypto 原生專案則鎖定 AI 與鏈上資產互動新入口。它們的共同特徵在於:重構瀏覽器「輸入端」,而非美化「輸出層」。

對創業者來說,機會隱藏在輸入、結構與代理的三角關係。瀏覽器將是未來 Agent 調用世界的介面,誰能提供結構化、可調用且可信任的「能力模組」,誰就能成為新世代平台的核心組件。從搜尋引擎最佳化(SEO, Search Engine Optimization)到代理引擎最佳化(AEO, Agent Engine Optimization),從頁面流量到任務鏈調用,產品型態與設計思維正全面重構。第三次瀏覽器戰爭,決戰於「輸入」而非「展示」;勝負關鍵,不再是誰抓住用戶眼球,而是誰贏得 Agent 信任,取得調用入口。

瀏覽器發展簡史

90 年代初,網際網路尚未融入日常生活,Netscape Navigator 猶如探索新大陸的船帆,為數百萬用戶開啟數位世界之門。儘管並非首創,卻是第一個真正面向大眾、塑造網路體驗的瀏覽器。人們首次能藉由圖形界面輕鬆瀏覽網頁,彷彿世界近在咫尺。

然而榮景稍縱即逝。微軟察覺瀏覽器之重要,決定將 Internet Explorer 強制綁定 Windows 作業系統,直接成為預設瀏覽器。此舉堪稱「平台殺手鐧」,迅速擊潰 Netscape 市場領先地位。多數使用者並非主動選擇 IE,而是因預設選擇而接受。IE 借力 Windows 發行優勢,迅速崛起為業界霸主,Netscape 由盛轉衰。

Firefox Logo 演進

困境下,Netscape 工程師選擇激進理想路:將瀏覽器原始碼公開,號召開源社群。此舉象徵舊時代終結與新力量崛起。該程式碼最終成為 Mozilla 計劃基礎,起初命名 Phoenix(象徵鳳凰重生),歷經商標問題數度更名,最終定名 Firefox。

Firefox 並非簡單複製 Netscape,其在使用者體驗、擴充生態、安全性等領域突飛猛進。Firefox 的誕生象徵開源精神勝利,也帶動產業新活力。

但在 Firefox 正式發表前,微軟已發佈六版 IE,時間與綁定策略優勢,讓 Firefox 一開始就處於追趕地位,競賽並非起跑線平等。

同時,另一早期玩家安靜登場。1994 年,挪威 Opera 瀏覽器問世,原為實驗性專案。2003 年 7.0 版起引入自研 Presto 引擎,搶先支援 CSS、自動調整、語音控制及 Unicode 等技術。雖然用戶數有限,但技術始終領先,成為「極客最愛」。

同年 Apple 推出 Safari 瀏覽器,成為重要轉捩點。當時微軟曾向瀕臨破產的 Apple 注資 1.5 億美元,維持競爭假象、防止觸發反壟斷調查。Safari 自誕生起預設搜尋引擎即為 Google,與微軟的歷史糾葛象徵網路巨頭間合作與競爭並存的微妙關係。

2007 年,IE7 隨 Windows Vista 推出,市場反應平淡。Firefox 則憑藉更快更新節奏、友善擴充、吸引開發者,市占率穩步提升至 20%。IE 統治逐漸鬆動,風向轉變。

Google 走出新打法。2001 年起即籌劃自家瀏覽器,花六年才獲 CEO 埃里克·施密特批准。2008 年 Chrome 問世,基於 Chromium 及 Safari 採用的 WebKit 引擎,被戲稱「臃腫型」瀏覽器,卻靠 Google 強大廣告與品牌力迅速崛起。

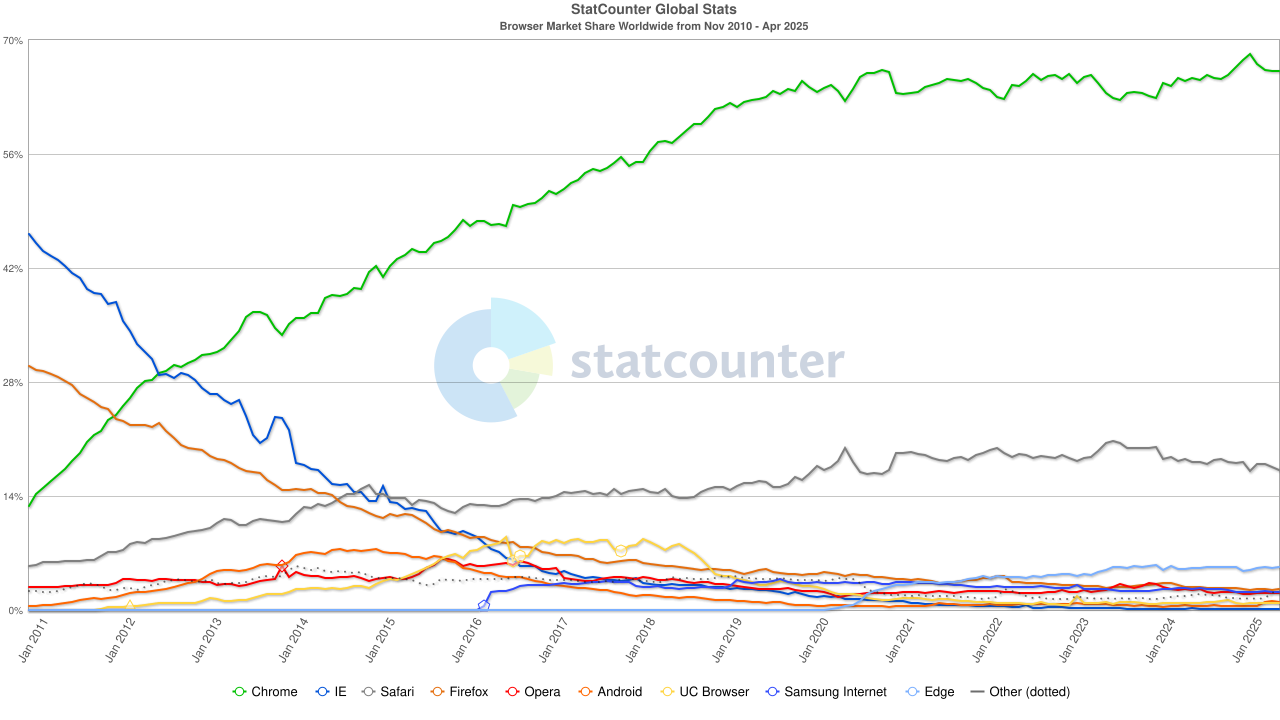

Chrome 關鍵武器非功能,而在於每六週頻繁版本更新與跨平台一致體驗。2011 年 11 月 Chrome 首度超越 Firefox,市占率 27%;六個月後再超過 IE,完成從挑戰者到主宰者的轉型。

同時,中國行動網路也逐步形成自有生態。阿里巴巴 UC 瀏覽器於 2010 年代初快速竄紅,尤其在印度、印尼、中國等新興市場,憑輕量設計、數據壓縮等特性,深獲低階設備使用者青睞。2015 年全球行動瀏覽器市占率突破 17%,在印度一度高達 46%。但這勝利短暫,隨印度政府加強中國應用安全審查,UC 瀏覽器被迫撤出重點市場,昔日輝煌不再。

瀏覽器市占率,來源:statcounter

進入 2020 年代,Chrome 已確立主導地位,全球市占率穩定約 65%。值得注意,Google 搜尋與 Chrome 雖同屬 Alphabet,市場本質卻是獨立雙霸權——前者掌控全球約九成搜尋入口,後者握有多數用戶進網「第一窗口」。

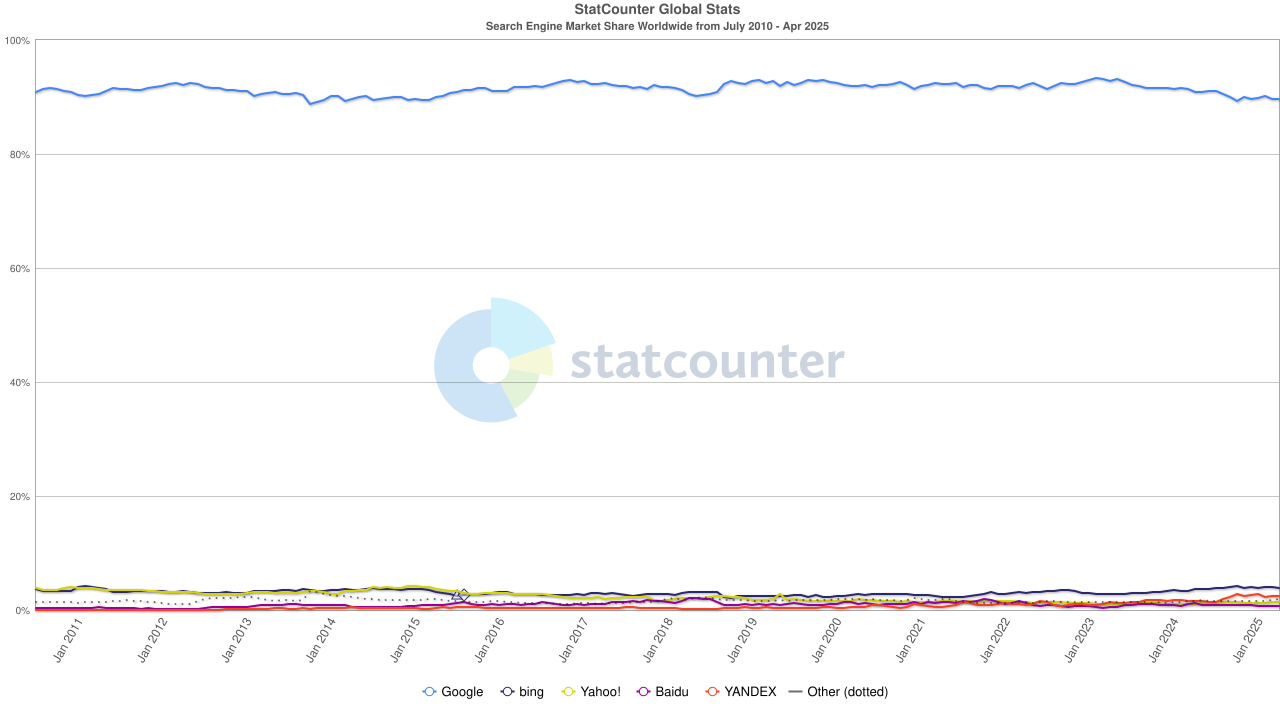

Google 為守住雙重壟斷大動作投資。2022 年,Alphabet 向 Apple 支付約 200 億美元,只為讓 Google 持續維持 Safari 的預設搜尋位置。分析指出,這筆費用相當於 Google 從 Safari 流量獲搜尋廣告收入的 36%。換言之,Google 正為自身護城河支付「保護費」。

搜尋引擎市占率,來源:statcounter

但趨勢再度轉向。LLM 崛起衝擊傳統搜尋。2024 年,Google 搜尋市占從 93% 跌至 89%,雖然仍居龍頭,但已現裂痕。更具破壞性的是 Apple 傳出將推自有 AI 搜尋引擎——如 Safari 預設搜尋改用自家方案,將徹底改寫生態格局,動搖 Alphabet 利潤支柱。市場立即反應,Alphabet 股價自 170 美元下跌至 140 美元,反映不只是投資人恐慌,更有對搜尋時代未來走向的深度焦慮。

從 Navigator 到 Chrome,從開源精神到廣告商業化,從輕量瀏覽器到 AI 搜尋助手,瀏覽器之爭始終是一場技術、平台、內容與主導權的戰爭。戰場不斷轉移,本質未曾改變:誰掌控入口,誰就定義未來。

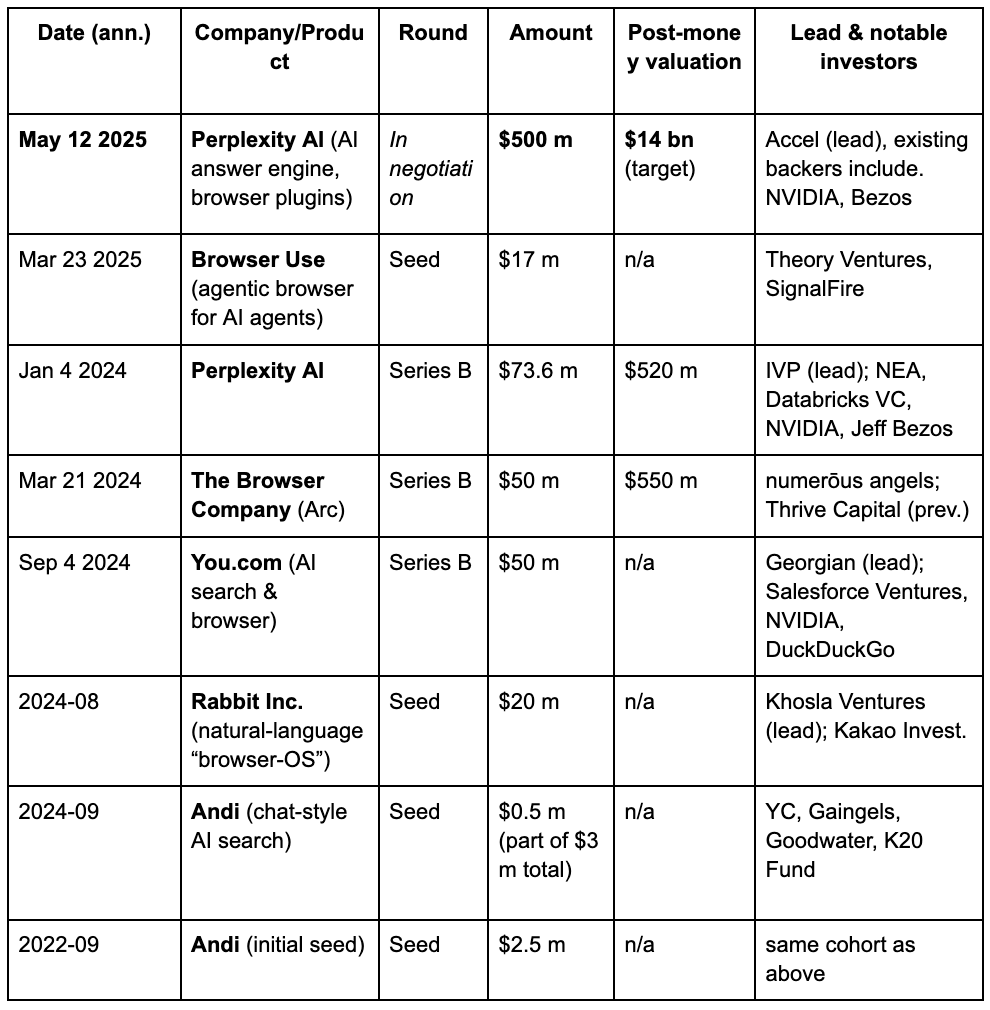

在 VC(創投)眼中,受益於 LLM 與 AI 帶來的新型搜尋需求,第三次瀏覽器戰爭已悄然展開。以下是部分知名 AI 瀏覽器領域專案的融資動態。

Gate Ventures

現代瀏覽器的老舊架構

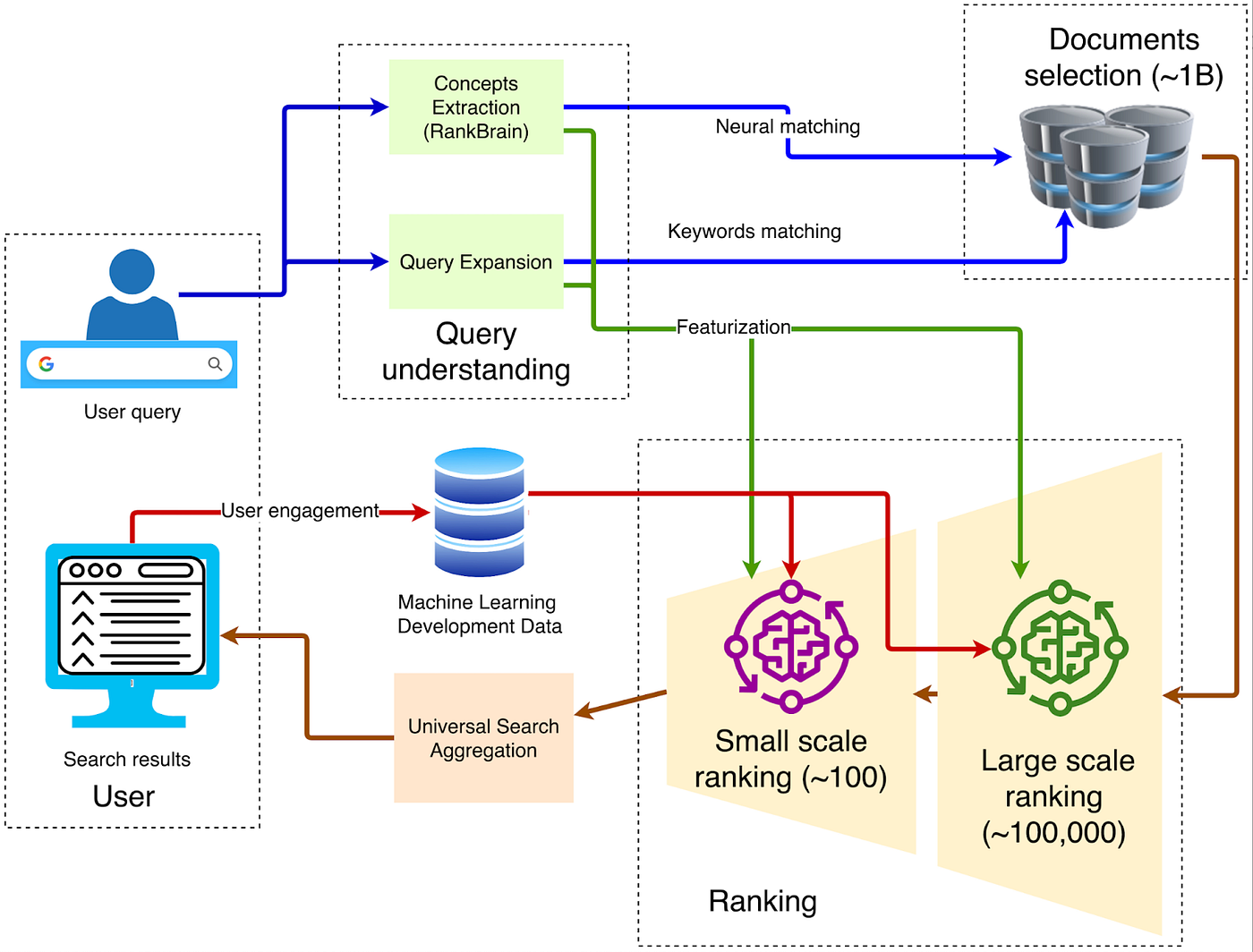

談到瀏覽器架構,典型傳統架構如圖所示:

整體架構,來源:Damien Benveniste

1. 客戶端—前端入口

查詢經 HTTPS 傳送至最近的 Google Front End,進行 TLS 解密、QoS 取樣與地理路由。如遇異常流量(DDoS、自動監控)可在此層限流或挑戰。

2. 查詢理解

前端須理解用戶鍵入單詞意涵,分三步驟:神經拼寫修正(如將 “recpie” 更正為 “recipe”)、同義詞擴展(如 “how to fix bike” 擴展為 “repair bicycle”)、意圖解析(判定查詢屬於資訊、導航或交易意圖,並分配垂直請求)。

3. 候選召回

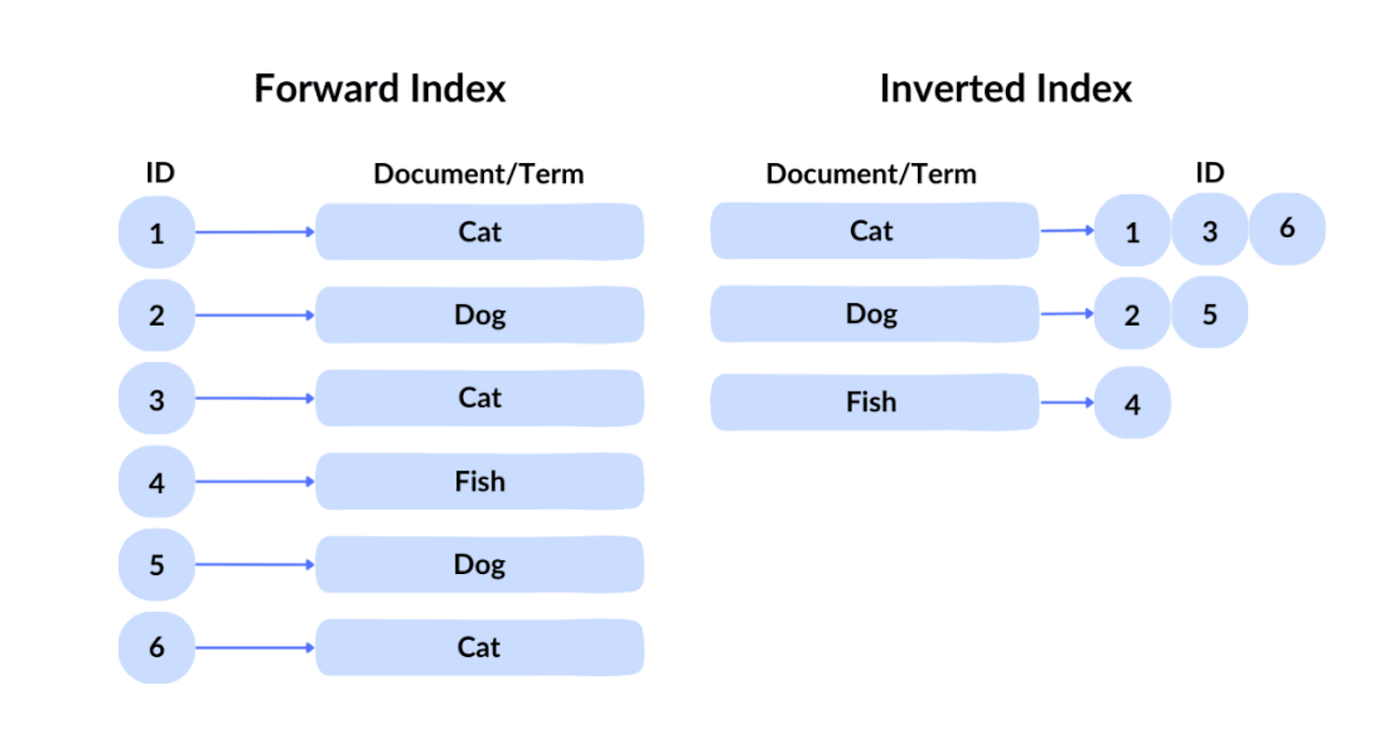

倒排索引,來源:spot intelligence

Google 採用倒排索引查詢技術。正序索引需用戶知道檔案編號,但用戶不可能記憶數千億檔案編號,因此採用倒排索引,按內容查詢哪些檔案含關鍵字。接著,Google 以向量索引處理語意搜尋,將文字、影像等內容轉成高維向量(embedding),再根據向量間相似性搜尋。例如用戶搜尋「如何製作披薩麵團」,搜尋引擎能回傳與「披薩麵團製作指南」相關結果,因語意相近。經倒排索引及向量索引,約十萬量級網頁被初步篩選。

4. 多級排序

系統通常以 BM25、TF-IDF、頁面品質分等數千維輕特徵,將十萬級候選頁面縮減至約 1000 篇,形成初步候選集。這類系統統稱推薦引擎,依賴多種實體產生的海量特徵,包括用戶行為、頁面屬性、查詢意圖與上下文訊號。例如,Google 綜合用戶歷史、其他用戶行為回饋、頁面語意、查詢含義等,同時考量上下文要素(時間、時段及即時新聞等外部事件)。

5. 深度學習主排序

初步檢索階段,Google 採用 RankBrain、Neural Matching 等技術理解查詢語意,從海量文件中篩選初步相關結果。RankBrain 是 2015 年 Google 引進的機器學習系統,專門理解用戶查詢含義,尤其首次出現的查詢。它將查詢和文件轉為向量表示,計算其相似性,從而找到最相關結果。例如,查詢「如何製作披薩麵團」,即便文件未出現完全相符關鍵字,RankBrain 也能辨識與「披薩基礎」或「麵團製作」相關內容。

Neural Matching 是 Google 2018 年推出的技術,深入理解查詢與文件間的語意關係。它利用神經網路模型捕捉詞語間模糊關係,協助 Google 更佳匹配查詢與網頁內容。例如查詢「為什麼我的筆電風扇聲音很大」,Neural Matching 能理解用戶可能尋找過熱、灰塵堆積或高 CPU 使用率的排除資訊,即使這些詞並未直接出現在查詢中。

6. 深度重排:BERT 模型應用

初步挑選後,Google 採用 BERT(Bidirectional Encoder Representations from Transformers,雙向編碼器表徵轉換器)模型進行精細排序,確保最相關結果位列前端。BERT 為基於 Transformer 的預訓練語言模型,能理解詞語於句中上下文關係。搜尋中,BERT 用於重新排序初步檢索文件,透過查詢與文件聯合編碼,分數評定,重新排序。例如查詢「停車在無路緣坡道上」,BERT 能理解「無路緣」真義並顯示車輪應朝邊緣頁面,而非誤解為有路緣案例。對 SEO 工程師來說,須精準掌握 Google 排序及機器學習推薦演算法,針對性優化網頁內容爭取高排名。

上述即為典型 Google 搜尋引擎流程。但在 AI 及大數據爆發時代,用戶對瀏覽器互動產生新需求。

AI 為何重塑瀏覽器

首先要釐清,瀏覽器這種型態為何仍會存在?是否出現過除 AI Agent 與瀏覽器外的第三形態?

結論是:瀏覽器不可取代。AI 雖可使用瀏覽器,卻無法完全替代,因瀏覽器是通用平台,不只資料讀取入口,更是資料輸入通用入口。未來不會只有資訊輸入,還必須產生資料並與網站互動,整合個人化用戶資訊的瀏覽器仍會普遍存在。

瀏覽器作為通用入口,不只讀取資料,常需互動。瀏覽器是儲存使用者指紋的理想場域。複雜用戶行為、自動化操作,都必須以瀏覽器為載體。瀏覽器能儲存所有行為指紋、通行憑證等隱私資訊,在自動化過程實現免信任調用。資料互動行為,最終可演化為:

用戶 → 調用 AI Agent → 瀏覽器。

唯一可能被取代的,是隨世界演化而來的更智慧化、個性化、自動化。這部分可交由 AI Agent 處理,但 AI Agent 並非適合承載個人化內容的平台,因其在資料安全與便利性面臨多重挑戰。具體而言:

瀏覽器是個人化內容儲存場:

- 多數大型模型託管雲端,對話上下文需伺服器保存,難以調用本機密碼、錢包、Cookie 等敏感資料。

- 將所有瀏覽和支付資料送往第三方模型,需重新取得用戶授權;歐盟《DMA》和美國州級隱私法均要求資料最小化出境。

- 自動輸入雙重驗證碼、調用鏡頭、運用 GPU 進行 WebGPU 推理,必須在瀏覽器沙盒完成。

- 資料上下文高度依賴瀏覽器,包括分頁、Cookie、IndexedDB、Service Worker Cache、Passkey(通行密鑰)憑證及擴充資料皆沉澱於瀏覽器中。

互動形式的深刻變革

回到話題本身,現代瀏覽器用法大致可分三類:讀取資料、輸入資料、互動資料。AI 大模型(LLM)已徹底改變我們讀取資料的效率與方式,過往以關鍵字搜尋網頁已變得低效且過時。

針對用戶搜尋行為的演進——是獲取答案,還是點擊網頁,已有諸多研究分析。

在行為模式上,2024 年美國每 1,000 次 Google 查詢僅有 374 次最終點擊開放網頁,約 63% 屬「零點擊」行為。使用者習慣直接於搜尋結果頁取得天氣、匯率、知識卡等資訊。

在心理層面,2023 年調查顯示,44% 受訪者認為一般自然結果比精選摘要(featured snippet)更可信。學術亦發現,面對爭議或無一致答案議題,用戶偏好多來源連結結果頁。

換言之,部分用戶對 AI 摘要信賴度不高,但多數行為已轉向「零點擊」。因此 AI 瀏覽器仍需探索更適合的交互型態——尤其在資料讀取部分,因目前大模型「幻覺」問題尚未根除,許多用戶難以完全信任自動生成摘要。只要逐步解決模型正確性與可控性,即能持續推進改進;並不需顛覆性改革瀏覽器本身。

真正可能引發瀏覽器大幅革新的,是資料互動層。過往人們僅以關鍵字與瀏覽器互動——這是其理解能力極限,但現今用戶更傾向用自然語言描述複雜任務,例如:

- 「尋找紐約至洛杉磯特定時段直飛機票」

- 「查詢紐約—上海—洛杉磯機票」

這類行為,即使人類也需要花許多時間瀏覽多個網站、收集和比對資料。但這些代理任務(Agentic Tasks,代理型任務)已在逐步由 AI Agent 接管。

這也符合科技演進趨勢:自動化與智能化。人們追求解放雙手,AI Agent 必然深度嵌入瀏覽器。未來瀏覽器設計必須考量:

- 如何同時兼顧人類閱讀體驗與 AI Agent 可解析性,

- 如何讓同一頁面同時服務使用者與代理模型。

唯有兼顧雙方,瀏覽器才能成為 AI Agent 執行任務的穩定載體。

接下來將聚焦五個受關注專案,包括 Browser Use(瀏覽器應用)、Arc(The Browser Company)、Perplexity(困惑搜尋)、Brave(勇敢瀏覽器)及 Donut。這些專案分別展示 AI 瀏覽器的未來進化方向,以及在 Web3、Crypto 場景的原生結合潛力。

Browser Use(瀏覽器應用)

這也是 Perplexity 與 Browser Use 泰獲巨額融資的核心邏輯。Browser Use 更是 2025 年上半年出現的第二大最具確定性與成長潛力創新機會。

Browser Use, source: Browser Use

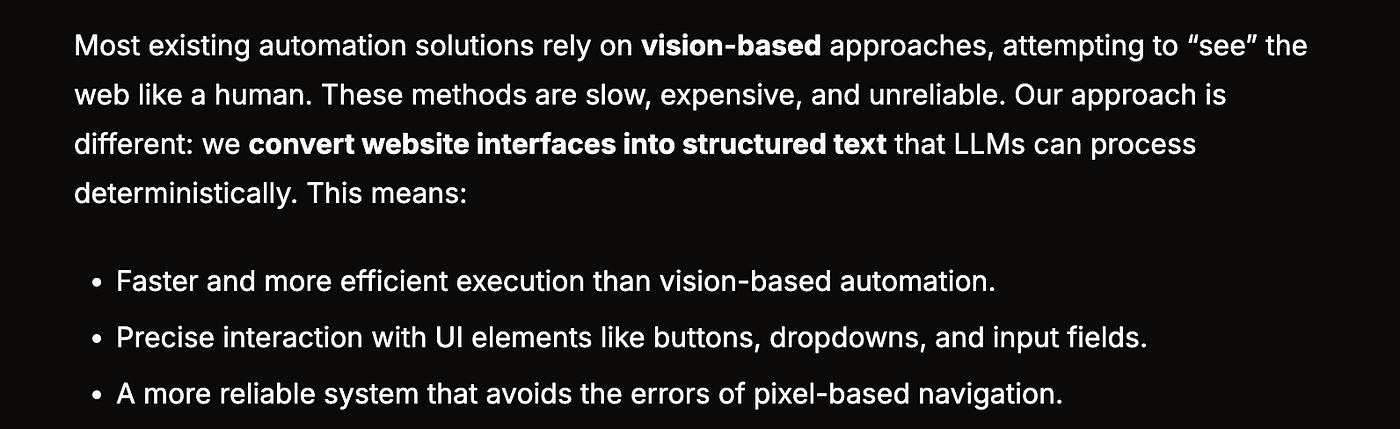

Browser 建立出真正語意層,核心在為下一代瀏覽器打造語意識別架構。

Browser Use 重新解碼傳統「DOM=給人看的節點樹」,變成「語意 DOM=給 LLM 看的指令樹」,讓代理能精確點選、填入、上傳,不必再靠視覺座標。它用「結構化文字→函數調用」取代 OCR 或 Selenium,所以執行更快、令牌用量(token)更低、錯誤更少。TechCrunch 稱其「讓 AI 真正讀懂網頁的膠水層」,而 3 月完成的 1,700 萬美元種子輪即是押注這項技術革新。

HTML 渲染後會生成標準 DOM 樹,瀏覽器再派生 accessibility tree,替螢幕閱讀器補充「角色」及「狀態」標籤。

- 將每個可互動元素(<button>、<input> 等)抽象為 JSON 片段並附加角色、可見性、座標、可執行動作等元資料;

- 將整頁轉譯為扁平「語意節點清單」,供 LLM 一次在提示中讀取;

- 接收 LLM 輸出的指令(如 click(node_id=”btn-Checkout”)),回放至真實瀏覽器。官方部落格將此過程稱為「把網站接口變為 LLM 可解析的結構化文本(structured text)」

一旦此標準進入 W3C(萬維網協會),將大幅解決瀏覽器輸入問題。我們也引用 The Browser Company 之公開信與案例,深入說明其邏輯謬誤。

Arc(拱門瀏覽器)

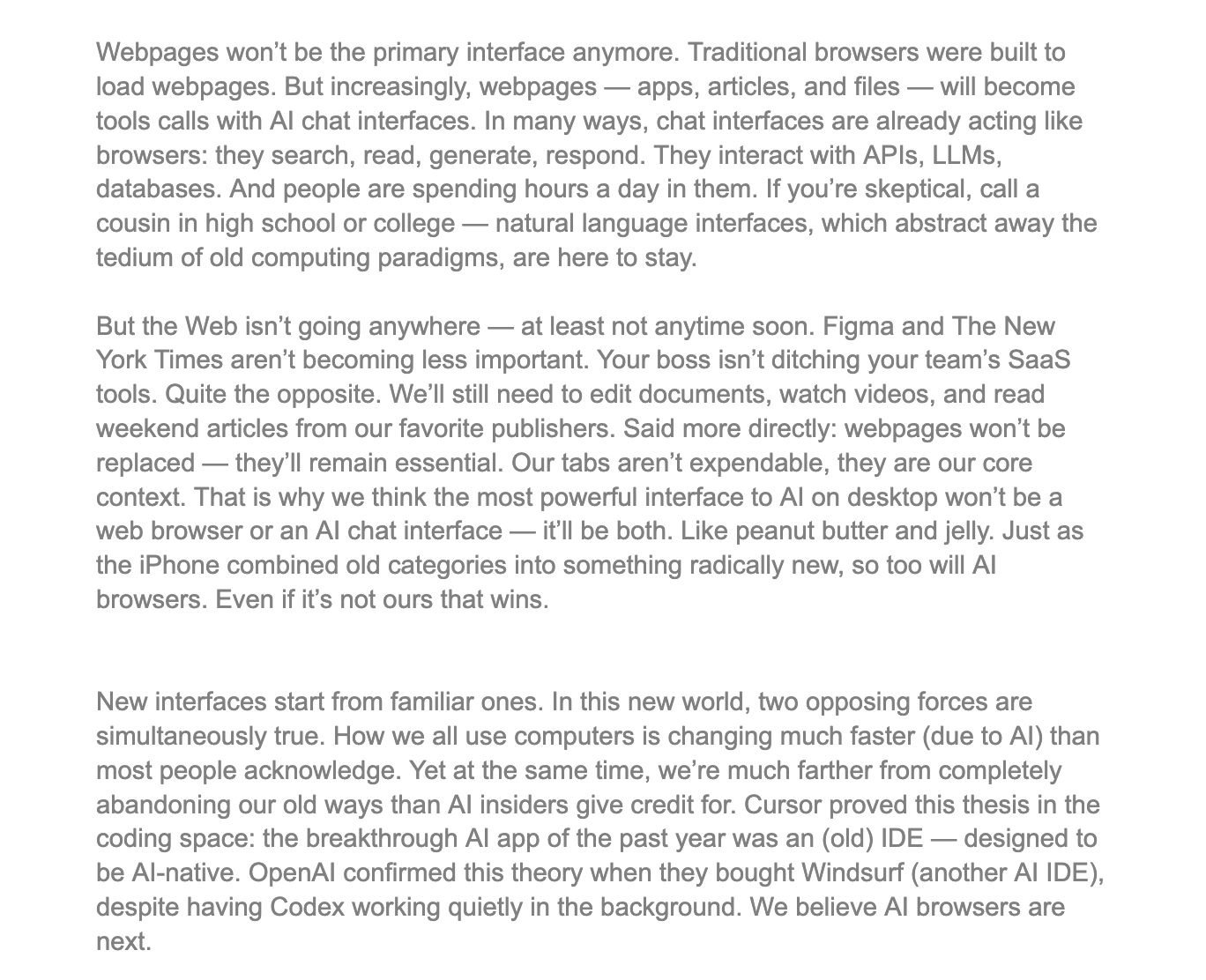

The Browser Company(Arc 母公司)在公開信中表示 ARC 瀏覽器將進入例行維護,團隊重心轉向 AI 專屬瀏覽器 DIA。信中坦言目前尚未明確 DIA 實現路徑,並提出多項未來市場預測據此我們認為,真正顛覆現有瀏覽器格局,關鍵在於交互側「輸出」的革新。

以下是 ARC 團隊對未來瀏覽器市場的三項預測。

https://browsercompany.substack.com/p/letter-to-arc-members-2025

首先,他們認為 Webpages(網頁)不再是主要互動界面。此論斷雖具挑戰性,也正是我們對其創業路徑持保留看法的根本。實則,這觀點大幅低估瀏覽器作用,是探索 AI 瀏覽器時忽略要點。

大模型在意圖捕捉上表現優異,如理解「幫我訂機票」等指令。但在資訊密度承載力上仍有限。若用戶需要類儀表板、Bloomberg 終端筆記本、Figma 可視化畫布等工具,專屬網頁的像素精度排列仍無可取代。每個產品都具備人體工學設計、圖表、拖曳、快捷鍵,這些都非裝飾品,而是提升認知效率關鍵。這些能力非一般聊天式互動可取代。以 Gate.com 為例,如用戶要進行投資操作,僅靠 AI 對話遠遠不夠,因用戶對資訊輸入、精度與結構化呈現有極高需求。

RC 團隊設想本質上的偏差,在於未清楚區分「交互」是輸入與輸出雙維構成。在輸入層,AI 指令式互動確可提升效率;但輸出層判斷明顯失衡,忽略瀏覽器在資訊呈現與個人化體驗上的關鍵作用。像 Reddit 擁獨特版面與資訊架構,AAVE 界面與結構截然不同。瀏覽器既兼容高私密資料,又支持多元產品界面,其在輸入層取代性有限,輸出層更難顛覆。現今 AI 瀏覽器多集中於「內容摘要」:網頁摘要、重整資訊、生成結論,根本不足以挑戰 Google 等主流搜尋體系,只分食搜索摘要的市占。

因此,真能撼動 Chrome(市占 66%)的,不會是「下一個 Chrome」。唯有根本重塑瀏覽器渲染模式,使其能滿足 AI Agent 主導的智慧交互需求,特別是在輸入側架構設計上,才能顛覆。基於此,我們更認可 Browser Use 技術路線——專注於底層結構革新。任何系統一旦「原子化」、「模組化」,其程式化與組合性將具備強大顛覆潛力,這正是 Browser Use 目前推動方向。

總結來說,AI Agent 運作高度倚賴瀏覽器。瀏覽器不僅儲存個人化資料,更是多元應用的通用渲染介面,因此未來必是核心互動入口。隨著 AI Agent 深度嵌入瀏覽器執行目標任務,成為調用用戶資料與特定應用互動的主要平台。瀏覽器現有渲染模式亟需創新,以最大程度兼容 AI Agent,才能更高效捕捉應用。

Perplexity(困惑搜尋)

Perplexity 以推薦系統著稱,最新估值 140 億美元,較 2024 年 6 月 30 億美元成長近五倍。月均查詢量超 4 億,2024 年 9 月處理約 2.5 億次查詢,使用者查詢同比增長 8 倍,月活超 3,000 萬。

主要特色是可即時總結頁面,取得即時資訊極具優勢。年初開始打造原生瀏覽器 Comet。Perplexity 稱 Comet 不僅「呈現」網頁,更能「理解」網頁。官方表示將答案引擎深度嵌入瀏覽器底層,採取「整機」思路——AI 任務深植於底層,非僅外掛。以帶引用的簡潔答案取代傳統「十條藍色連結」,直接對抗 Chrome。

Google I/O 2025

尚需解決兩大課題:高搜尋成本和低邊際利潤。雖然 Perplexity 已領先 AI 搜尋領域,Google 也在 2025 I/O 大會宣布大規模智能化瀏覽器改造。Google 推出全新 AI Model 標籤頁,整合 Overview(總覽)、Deep Research(深入研究)及 Agentic(代理型)功能,專案稱「Project Mariner」。

Google 積極推進 AI 轉型,單靠表層模仿(如 Overview、Deep Research、Agentic)難以構成真正威脅。真有希望重塑秩序的,是自底層重建瀏覽器結構、將大語言模型(LLM)深度嵌入核心,革新交互方式。

Brave(勇敢瀏覽器)

Brave 是 Crypto 產業最早且最成功瀏覽器,採用 Chromium 架構,能相容 Google Store 插件。其特點在於結合隱私保護與瀏覽賺取代幣模式,吸引大量使用者,展現其成長潛力。然而從產品角度看,隱私雖重要,但需求集中特定族群,對大眾而言尚未形成決策主流,因此僅靠此特性難以顛覆現有巨頭。

截至目前,Brave 月活用戶 8,270 萬,日活 3,560 萬,市占約 1%–1.5%。用戶規模持續攀升:2019 年 7 月 600 萬、2021 年 1 月 2,500 萬、2023 年 1 月 5,700 萬,2025 年 2 月突破 8,200 萬,年複合成長率穩居雙位數。月均搜尋量約 13.4 億次,為 Google 的 0.3%。

以下為 Brave 的迭代路線圖。

Gate Ventures

Brave 規劃升級為隱私優先的 AI 瀏覽器,但因用戶資料取得有限,使大模型客製化難度高,反而不利產品快速精準迭代。Agentic Browser(代理型瀏覽器)興起後,Brave 或將在隱私重視族群維持穩定市占,但難成主流。其 AI 助手 Leo 更像外掛型功能,僅加強內容摘要,尚無全面轉型 AI Agent 明確戰略,交互層創新不足。

Donut

近期 Crypto 產業於 Agentic Browser 領域也有新進展。新創 Donut 在 Pre-seed 輪獲 700 萬美元融資,由紅杉中國(Hongshan)、HackVC 與 Bitkraft Ventures 共同領投。專案尚屬構想初期,願景旨在實現「探索—決策—原生加密執行」(Discovery, Decision-making, Crypto-native Execution)一體化能力。

方向核心在於結合加密原生自動化執行路徑。a16z(創投)預言未來 Agent 有望取代搜尋引擎成為主要流量入口,創業者不再圍繞 Google 排序競爭,而是爭奪 Agent 執行帶來的轉化流量。業界稱此趨勢為「AEO」(Answer / Agent Engine Optimization,代理引擎最佳化),或更進一步「ATF」(Agentic Task Fulfilment,代理型任務實現),即不再優化搜尋排名,而是直接服務能替用戶完成任務的智能模型。

給創業者

必須坦言:Browser(瀏覽器)仍是網際網路最大、未被重塑的「入口」。全球桌機用戶約 21 億,行動端逾 43 億,是資料輸入、行為互動、個人指紋存儲的共同載體。這型態不僅是慣性,更因瀏覽器具備雙向屬性:既是資料「讀入口」,也是行為「寫出口」。

因此,真正具顛覆潛力的並非「頁面輸出」層的優化。即便新標籤頁能實現像 Google 的 AI 概覽,也僅屬瀏覽器外掛層迭代,尚非範式根本革新。突破點在於「輸入端」——如何讓 AI Agent 主動調用產品,完成具體任務,成為未來嵌入 Agent 生態、爭取流量與價值分配的關鍵。

搜尋時代拚「點擊」;代理時代拚「調用」。

如果你是創業者,請重新想像你的產品是一顆 API 組件——讓智能體不僅能「讀懂」,更能「調用」。這要求設計階段考慮三大面向:

一、介面結構標準化:你的產品「可調用」嗎?

產品是否具備智能體調用能力,取決於資訊結構能否標準化,抽象為明確資料結構(schema)。例如註冊、下單按鈕、評論提交等關鍵操作,能否透過語意 DOM 或 JSON 描述?系統有無狀態機,讓 Agent 穩定復現用戶行為?互動流程能否支援腳本化還原?具備穩定存取的 WebHook(網頁掛勾)或 API 端點(Endpoint)?

這正是 Browser Use 融資成功本質——將瀏覽器從 HTML 渲染轉變為 LLM 可調用語意樹。對創業者而言,引進類似設計理念,即是為 AI Agent 時代做結構化升級。

二、身分與通行:你能協助 Agent 跨越信任障礙嗎?

AI 代理如要完成交易、支付或資產調用,需某種可信中介——你能做到嗎?瀏覽器天生能調用本地儲存、錢包、驗證碼、雙因子認證,這正是比雲端模型更適合作為執行環境原因。Web3 場景尤然:調用鏈上資產介面標準不一,Agent 無「身分」或「簽章能力」難以執行。

對 Crypto 創業者來說,這裡有巨大空白:「區塊鏈 MCP(Multi Capability Platform,多功能平台)」。可作為通用指令層(讓 Agent 調用 Dapp)、標準化合約接口、乃至本地錢包+身分平台。

三、流量機制再定義:未來重點不再是 SEO,而是 AEO / ATF

以往爭 Google 演算法青睞;如今要被 AI Agent 放進任務鏈。產品必須具備明確任務顆粒度:不是一個「頁面」,而是一連「可調用能力單元」。需針對 Agent 優化(AEO)或任務調度適配(ATF):如註冊流程簡化結構步驟,定價能否接口取得,庫存即時查詢等;

甚至適配不同 LLM 框架調用語法——OpenAI 與 Claude 在函數調用、tool usage 偏好各異。Chrome 是舊世界終端,不是新世界入口。真正有未來的創業專案,不是再造瀏覽器,而是讓現有瀏覽器為 Agent 服務,為新世代「指令流」建橋。

你要打造的,是 Agent 調用你世界的「接口語法」;

你要爭取的,是成為智能體信任鏈核心一環;

你要構築的,是下一代搜尋模式的「API 城堡」。

Web2 靠 UI 抓住用戶注意力,Web3 + AI Agent 時代,則靠調用鏈抓住 Agent 執行意圖。

免責聲明:

本文不構成任何要約、招攬或建議。做任何投資決策前,請務必尋求獨立專業建議。請留意,Gate 及/或 Gate Ventures 可能限制或禁止受限地區服務。更多詳情請查閱適用用戶協議。

關於 Gate Ventures

Gate Ventures 是 Gate 集團旗下創投部門,專注於去中心化基礎建設、生態系與應用程式投資,推動 Web 3.0 時代技術重塑世界。Gate Ventures 與全球業界領袖合作,賦能具創新思維與能力的新創團隊,重新定義社會與金融交互模式。

官網:https://ventures.gate.com/

Twitter:https://x.com/gate_ventures

Medium:https://medium.com/gate_ventures

分享

目錄

相關文章

鏈上 TCG 如何引領下一個 20 億美元市場:產業格局解析與估值前景

深度研究:前景分析——美聯儲結束量化緊縮時機及其對加密市場潛在影響

Gate Ventures 本週加密貨幣回顧(2025 年 9 月 22 日)

Gate Ventures 宣布投入 2000 萬資金,支持 BNB Incubation Alliance BIA

Gate Ventures 每週加密市場回顧(2025年9月29日)