財富效應消退後,去中心化究竟是神話還是悲歌

以太坊正逐步轉向 L1 擴容與隱私領域,美股後台引擎 DTCC 掌握 100 兆美元資產,開始推動鏈上遷移,彷彿一波嶄新的加密新浪潮即將來臨。

但機構與散戶的獲利邏輯截然不同。

機構在時間與空間層面具備極高的耐受力,十年投資週期與微小點差的槓桿套利,遠比散戶幻想一年千倍報酬來得可靠。未來週期中,極有可能同時出現鏈上繁榮、機構湧入與散戶承壓的奇觀。

請勿感到驚訝,BTC 現貨 ETF 及 DAT、BTC 四年週期與山寨季的消失,以及韓國人「棄幣從股」都已反覆驗證此一邏輯。

在 10·11 之後,作為項目方、VC、做市商最後防線的 CEX 也正式進入垃圾時間,市場影響力越大,越導致保守路線,進而侵蝕資本效率。

山寨幣無價值與小編發 Meme,都是自重壓垮的既定路線插曲,向鏈上遷移是不得不為之舉,但與我們想像中自由繁榮的世界略有差異。

我們原本希望藉由財富效應彌補去中心化信念消失後的麻木,但願我們不會既失去自由,也失去繁榮。

今日將是我最後一次談論去中心化、密碼龐克等概念,關於自由及其背叛的往事,早已跟不上時代洪流。

去中心化:袖珍電腦的誕生

DeFi 並非建立於比特幣的思想與實體之上,從來如此。

尼克·薩博(Nick Szabo),創造「智能合約」(1994)和 Bit Gold(1998 年首次提出,2005 年完善),並啟發了比特幣 PoW(工作量證明)與時間戳記錄等核心概念。

他曾親切地稱比特幣為袖珍電腦,稱以太坊為通用電腦,但在 2016 年 The DAO 事件後,以太坊決定回滾交易記錄,尼克·薩博開始成為以太坊的批評者。

在 2017-2021 年的 ETH 上漲週期中,尼克·薩博被認為是不合時宜的老頑固。

一方面,尼克·薩博曾真心認為以太坊超越比特幣,實現更佳的去中介化,彼時的以太坊完整實現 PoW 與智能合約。

另一方面,尼克·薩博認為以太坊從去信任化角度改革治理體系,DAO 機制首度實現全球陌生人之間的高效互動與協作。

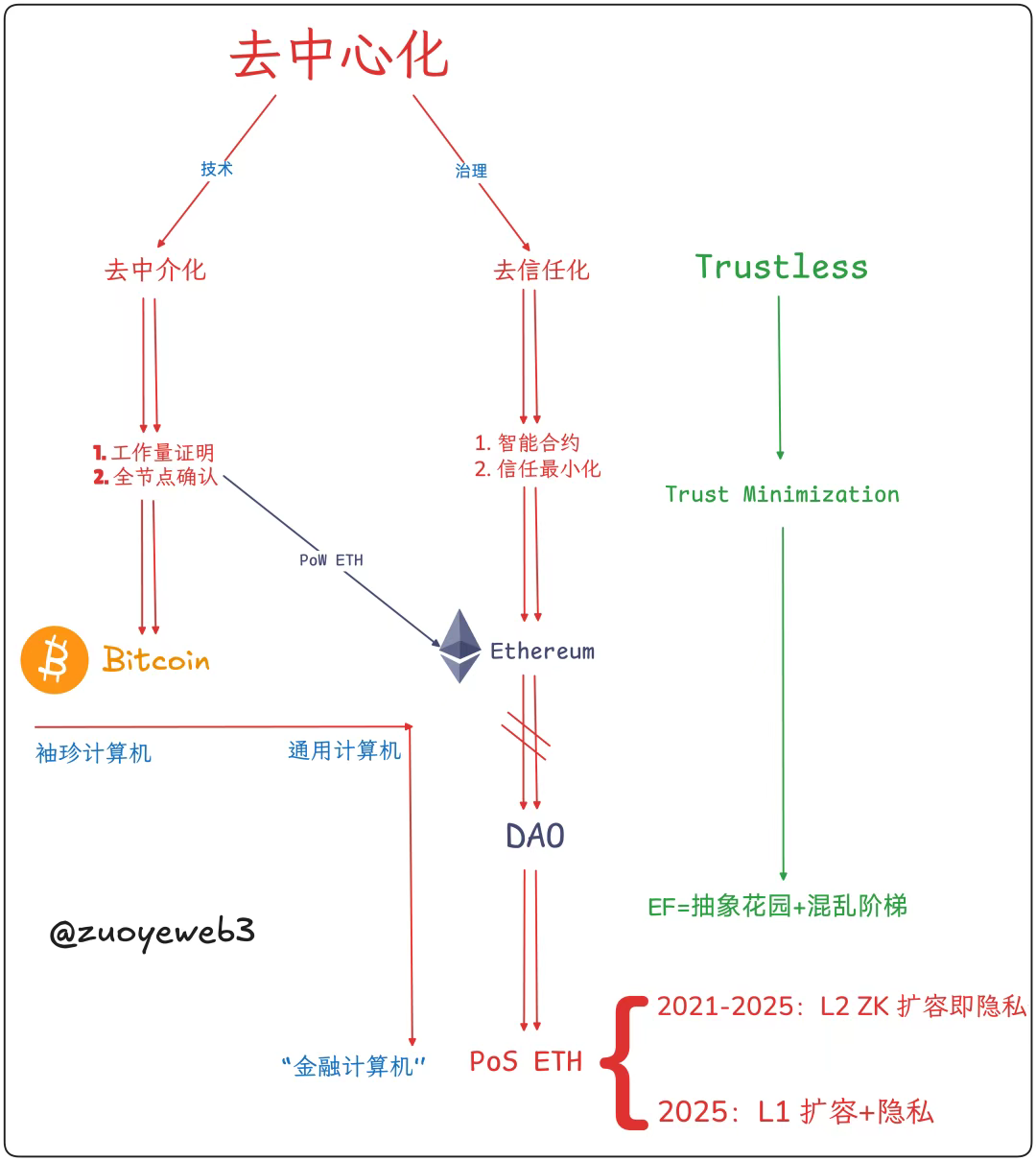

我們由此勾勒出去中心化的實際涵義,技術層面的去中介化 -> 定價成本+交易共識,治理層面的去信任化 -> 信任最小化。

圖片說明:去中心化構成

圖片來源:@ zuoyeweb3

- 去中介化:無須依賴黃金或政府,而是以計算工作量作為個人參與比特幣生產的憑證;

- 去信任化:不依賴人的社會關係,而是在信任最小化原則下開放,打造網絡效應。

中本聰雖受 Bit Gold 影響,但對智能合約並未表態,秉持簡潔思想,雖保留部分操作碼組合複雜操作可能性,整體仍以點對點支付為主。

這也是尼克·薩博在 PoW ETH 上看到希望的原因,完整的智能合約與「自我限制」,當然以太坊也遭遇了類似比特幣的 L1 擴容障礙,Vitalik 最終選擇 L2 擴容,以降低對 L1 本體的損害。

這種「損害」主要指全節點尺寸危機,比特幣在失去中本聰優化後,奔向礦機+算力競賽的不歸路,個人事實上已被排除在生產環節之外。

圖片說明:區塊鏈節點大小

圖片來源:@ zuoyeweb3

Vitalik 至少曾努力反抗,在 2025 年向機房鏈模式妥協前,雖然轉向 PoS,但也盡可能保障個人節點的存在。

PoW 雖被等同於算力+電量消耗,以此確定其基礎生產成本,但在密碼龐克運動早期,工作量證明與時間戳配合,是為了確認交易時間,進而形成共識並展開互認。

因此,以太坊轉向 PoS,將根本性地把個人節點從生產體系中剔除,疊加 ICO 累積的「無成本」ETH,VC 近百億美元投入 EVM+ZK/OP L2 生態,無形中累積大量機構成本,完全可將 ETH DAT 視為機構 OTC 退出形式。

在技術層面的去中介化失敗後,雖然控制住節點爆炸,但也走向礦池集群與算力競賽,以太坊經歷 L1(分片、側鏈)->L2(OP/ZK)-L1 多次循環,最終徹底擁抱大節點。

必須客觀指出,比特幣失去智能合約與算力的「個人化」,以太坊失去節點「個人化」,但保留智能合約與 ETH 價值捕獲能力。

還需主觀評價,比特幣實現治理最小化,但高度依賴少數開發者「良心」維護共識,以太坊最終放棄 DAO 模式,轉向中心化治理(理論上不是,實際上 Vitalik 可控以太坊基金會,基金會可引領以太坊生態方向)。

此處並無貶低 ETH 抬高 BTC 的私心,從財富效應的幣價來看,兩者早期投資人皆成功,但從去中心化實踐來看,已看不到二者改弦易轍的可能。

比特幣幾乎不會支持智能合約,閃電網路與 BTCFi 仍以支付為主,以太坊保留智能合約,但放棄 PoW 定價基準,並在去信任化/信任最小化之外,選擇建立中心化治理體系的歷史倒退。

功過是非,自有後人評說。

中間人經濟:世界電腦的殞落

只要有組織,必然有內鬥;只要講團結,必然要中心,官僚隨之而生。

在代幣定價機制上,分為敘事與需求兩種,例如比特幣的敘事是應用導向——點對點電子現金,但人們對比特幣的需求是數位黃金;以太坊的敘事是「世界電腦」,但人們對 ETH 的需求是應用導向——Gas Fee。

財富效應對 PoS 機制更友善,參與以太坊質押首先需要 ETH,使用以太坊 DeFi 也需 ETH,ETH 的價值捕獲能力反過來增強 PoS 合理性,以太坊在現實需求牽引下,放棄 PoW 是正確的。

但在敘事層面,交易量✖️Gas Fee 的模式高度接近 SaaS 與 Fintech,無法對應「計算一切」的宏大敘事,當不使用 DeFi 的用戶離開後,ETH 的價值無法持續支撐。

最終,沒有人使用比特幣交易,總有人想用以太坊計算一切。

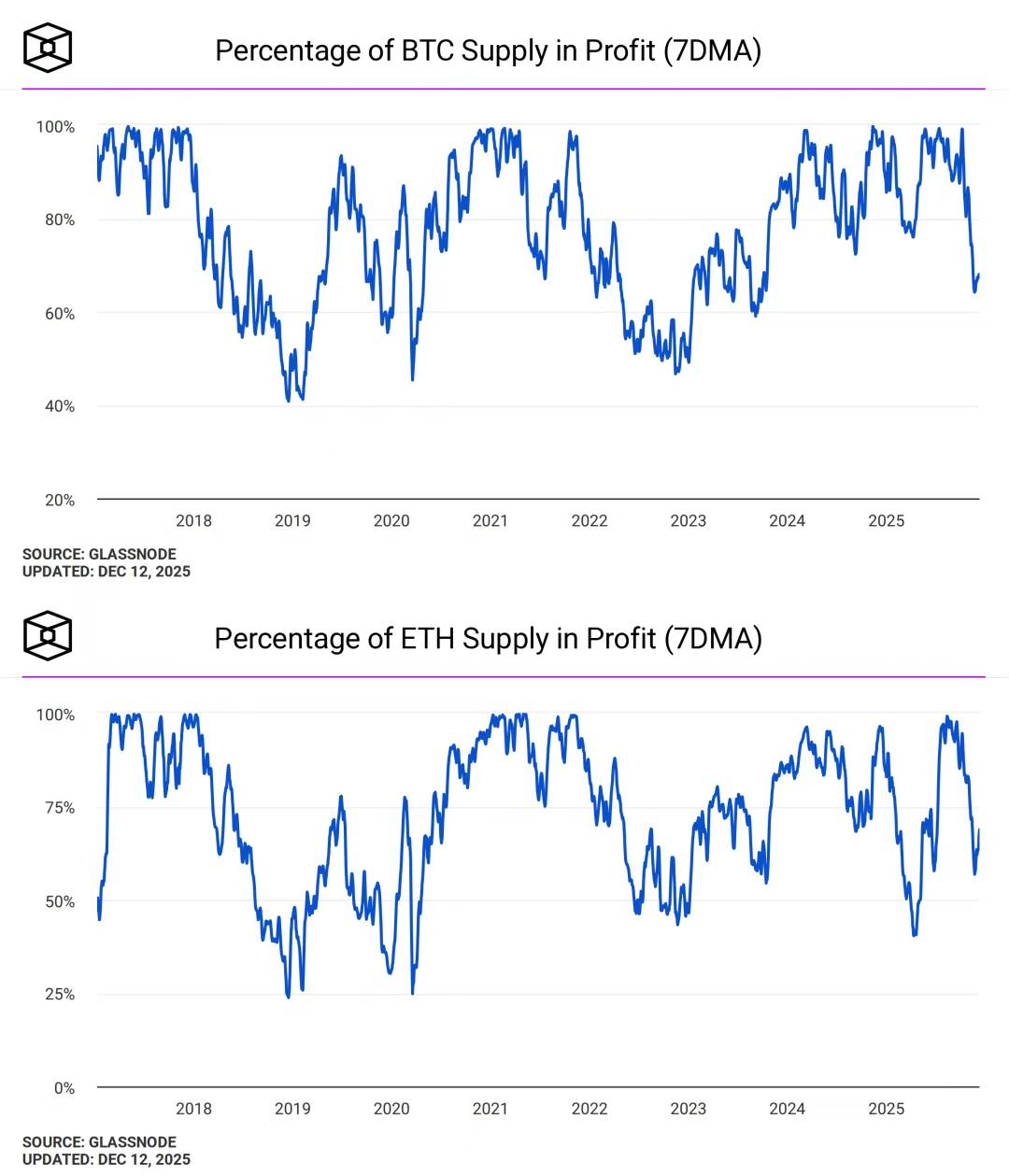

圖片說明:BTC 與 ETH 地址獲利

圖片來源:@ TheBlock__

去中心化≠財富效應,但在以太坊轉向 PoS 後,已默認 ETH 的資本價值是唯一追求,價格漲跌會反覆受市場過度關注,進一步拷問其願景與現實的差距。

相比之下,黃金與比特幣的價格波動,已高度等同市場的基本情緒變化,有人在黃金暴漲時擔憂世界局勢,卻沒人在比特幣下跌時質疑其基礎價值。

很難說是 Vitalik 與 EF 造成以太坊的「去」去中心化,但必須承認以太坊體系日益中間人化。

2023/24 年間,以太坊基金會成員在項目方擔任顧問蔚為風潮,例如 Dankrad Feist 之於 EigenLayer,但很少人記得 The DAO 和多位以太坊核心成員的不明關係。

這種情況直到 Vitalik 宣布不再投資任何 L2 項目才告一段落,但整個以太坊的系統性「官僚化」已不可避免。

某種意義上,中間人並非掮客等負面詞彙,而是指高效匹配與撮合彼此需求,例如一度被視為行業典範的 Solana 基金會,整體需從市場與自身生態發展推動項目進展。

但對 ETH 與以太坊而言,ETH 應成為「中間人」資產,但以太坊應保持徹底開放與自治,維持無准入公鏈技術架構。

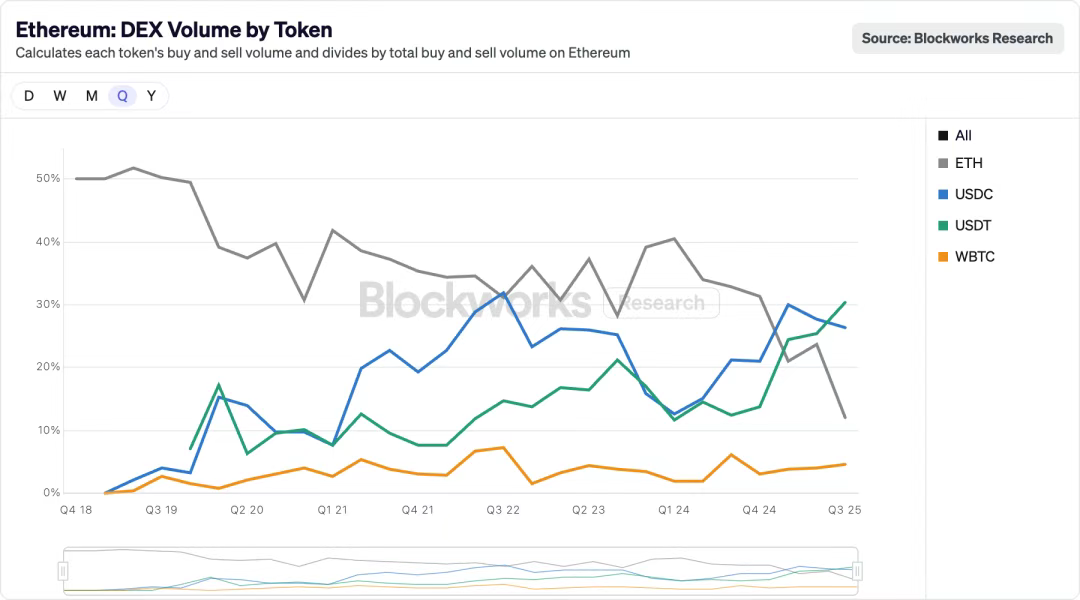

圖片說明:Ethereum DEX Volume by Token

圖片來源:@ blockworksres

在以太坊生態內,穩定幣逐漸取代 ETH 的跡象明顯,流動性隨 Perp DEX 向鏈上遷移,USDT/USDC 也深刻改變舊有格局,在 CEX 內部已上演穩定幣取代 ETH/BTC 成為基準資產的故事,並將於鏈上重演。

而 USDT/USDC 恰是中心化資產,若 ETH 無法維持龐大的應用場景,只能被作為「資產」使用,在提速降費背景下,Gas Fee 消耗量必須足夠大,才能撐住 ETH 價格。

不僅如此,以太坊若要完全開放,應允許任意資產充當中間資產,但這將嚴重損害 ETH 的價值捕捉能力,因此 L1 要從 L2 收回權力,L1 要重新擴容,隱私在此背景下可被解讀為機構必備,也可理解為不忘初心的選擇。

這裡有許多故事,每一個都值得傾聽,但你必須選擇一個方向去做。

徹底去中心化無法實現最小組織化,導致各自為政,在效率原則下,只能不斷傾斜至信任最小化,最小化信任依賴 Vitalik 衍生的秩序,與孫哥給黑灰產的極端自由,毫無差別。

我們要嘛信任 Vitalik,要嘛信任孫割,簡單講,去中心化無法建立自主、自維持的秩序,人們內心渴望極端混亂,身體卻極度厭惡缺乏安全感的環境。

Vitalik 是中間人,ETH 也是中間人,以太坊也會是傳統世界與鏈上的中間人,以太坊想要沒有產品的產品,但任何產品都不可避免帶有行銷、虛假與欺騙因素,Just use Aave 與 UST 並無本質區別。

只有重複第一次失敗行動,金融革命才能成功,USDT 先敗於比特幣網路,UST 敗於購買 BTC,然後是 TRC-20 USDT 與 USDe 的成功。

或者說,人們苦於 ETH 下跌與橫盤,又苦於以太坊體系膨脹,讓散戶無力與華爾街抗衡,本應是華爾街買入散戶的 ETH,卻變成人們買入 ETF 與 DAT 的苦果。

以太坊的侷限即 ETH 資本本身,為了生產而生產,為了 ETH 而生產,是一體兩面,無需證明的道理,東西方互不接盤,偏好某個生態、某個創業者的資本與項目方,最終都不是為所投項目代幣生產,而是為了 ETH 生產。

去—–>「中心化」:金融電腦的未來

從第二國際到 LGBT,從黑豹黨到黑豹,從比特幣到以太坊。

自 The DAO 事件後,尼克·薩博開始厭惡與以太坊有關的一切,畢竟中本聰已隱身市井,但以太坊表現並不差,我並非精神分裂,一面批判以太坊,一面稱讚 V。

相較 Solana 與 HyperEVM 等次世代公鏈,以太坊仍是在去中心化與財富效應間平衡最佳者,即使是比特幣,天生不支援智能合約是其最大缺陷。

作為十年老鏈,ETH 與以太坊已從「反對派」轉型為「官方反對派」,需要不時為去中心化與密碼龐克招魂,然後繼續邁向金融電腦的現實未來。

密涅瓦的貓頭鷹只能在夜晚起飛,財富效應與去中心化的爭論都將埋葬於柯尼斯堡,真正殘酷的歷史實踐,早已把這兩套敘事一同掩埋。

聲明:

- 本文轉載自 [TechFlow],著作權歸原作者 [TechFlow] 所有,如對轉載有異議,請聯絡 Gate Learn 團隊,團隊將依相關流程儘速處理。

- 免責聲明:本文所表達之觀點與意見僅代表作者個人立場,並不構成任何投資建議。

- 文章其他語言版本由 Gate Learn 團隊翻譯,未提及 Gate 的情況下不得複製、傳播或抄襲經翻譯之文章。

分享

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)