Еволюція залучення фінансування у сфері криптовалют на тлі буму пресейлів 2025

Вступ: Повернення буму пресейлів

У 2021–2022 роках ринок DeFi пережив хвилю аірдропів і первинних пропозицій (IDO). У вересні 2020 року протокол децентралізованої біржі Uniswap розподілив близько 6,43 млрд доларів США у токенах UNI через аірдроп; у березні 2022 року проєкт ApeCoin здійснив аірдроп токенів на загальну суму приблизно 354 млн доларів США. Ці масштабні аірдропи стали важливими віхами для крипторинку, значно підвищивши залученість користувачів і активність спільнот. Водночас на ринок вийшли IDO-платформи на базі бірж і спільнот (зокрема BSCPad, DAO Maker тощо), які запропонували численні можливості раннього інвестування. Коли у 2022 році розпочався ведмежий ринок, активність тимчасово знизилася, однак із настанням 2025 року «модель пресейлів» повернулась у центр уваги. Аналітики відзначають, що інвестори активно шукають можливості «ранньої участі» до лістингу токенів, розраховуючи на вищі потенційні прибутки в обмін на підвищені ризики. Справді, інвестори, які влучно заходили у ранні стадії кожного ринку, часто отримували надзвичайні прибутки: як відзначалося в огляді, «У кожному великому бул-ралі небагато тих, хто увійшов через пресейли, перетворювали невеликі інвестиції на статки, що змінюють життя». Очевидно, що «ефект раннього птаха» у пресейл-проєктах знову став у фокусі інвесторів. На цьому тлі постають два головні запитання: Чому модель пресейлів знову актуальна у криптосфері? І як змінилася інвестиційна логіка порівняно з попереднім циклом?

Еволюція механізмів пресейлів: від спекулятивного ажіотажу до структурованого фінансування

Визначення та основні типи

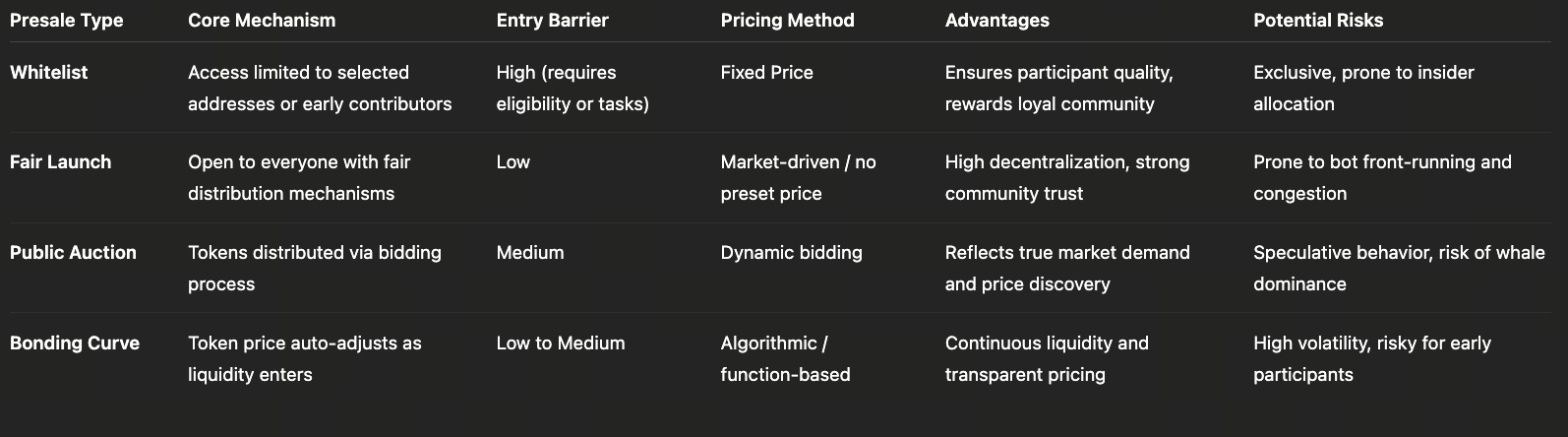

Пресейлом зазвичай називають етап, коли проєкт залучає фінансування від інвесторів до лістингу токена, здебільшого у форматах: продаж за вайтлистом, чесний запуск, аукціон (відкрите ціноутворення) і динамічне ціноутворення (наприклад, Bonding Curve).

- Пресейл за вайтлистом: Для участі необхідно потрапити до списку через виконання завдань у спільноті, верифікацію особи чи інші умови, щоб отримати право купівлі токенів.

- Чесний запуск (Fair Launch): За цією моделлю всі інвестори можуть придбати токени за однаковою ціною — з акцентом на відкритість, прозорість і лідерство спільноти. За повідомленнями, чесний запуск набирає популярності завдяки «рівним можливостям і відсутності ранніх знижок», стаючи кращим способом залучення коштів, ніж класичні приватні розміщення.

- Аукціон: Визначає розподіл і ціни токенів на основі конкуренції ставок, використовується у деяких інноваційних моделях фінансування.

- Динамічне ціноутворення (Bonding Curve): Ціна токена автоматично змінюється залежно від обсягу купівель, зазвичай реалізується смартконтрактами; це безперервна емісія, де ціна прямо залежить від попиту.

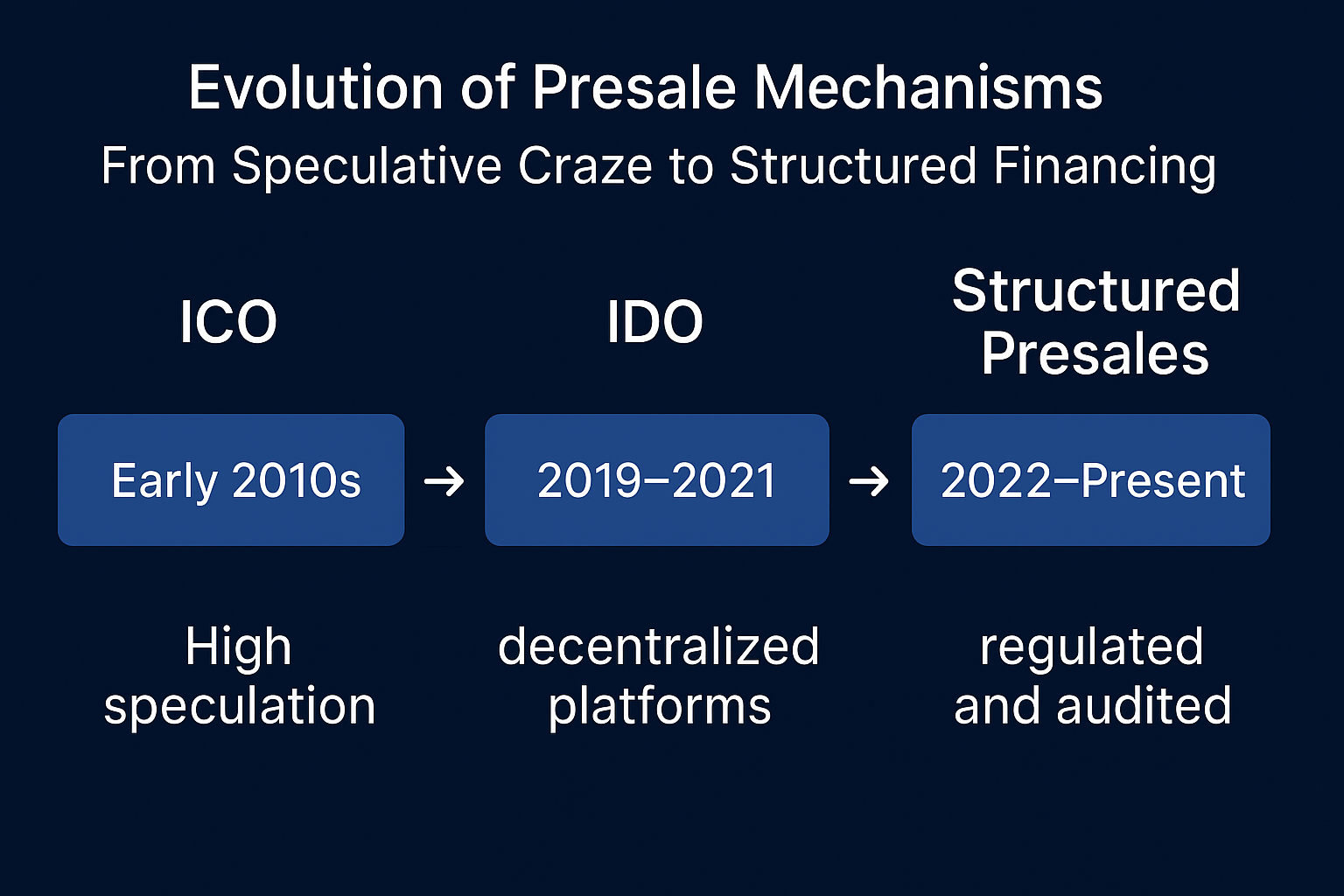

Етапи розвитку

Модель пресейлів пройшла декілька етапів розвитку:

- Злет IDO-моделі (2021–2022): Використовуючи переваги ліквідності децентралізованих бірж, IDO стали трендом. Їх популярність пояснювалася ефективністю, низьким порогом входу й оперативним залученням фінансування. У 2021 році платформи, такі як BSCPad і DAO Maker, швидко акумулювали кошти, забезпечивши стартовий капітал для багатьох проєктів.

- Відродження у 2025 році: Із розвитком ринку модель пресейлів стає дедалі структурованішою й комплаєнтною. Сучасні пресейл-проєкти акцентують на безпеці фінансів та консенсусі спільноти. Багато ініціатив блокують ліквідність, публікують лінійні плани розблокування, проходять сторонні аудити та KYC-команди ще до лістингу для підвищення прозорості й довіри. Учасники вимагають підтверджуваного прогресу розробки й прозорої взаємодії зі спільнотою, а найкращі проєкти виділяються — як зазначає аналітика, «пресейл-проєкти з потужною технологією, прозорим управлінням і реальною участю спільноти мають більше шансів вирізнитися серед конкурентів».

Особливості нового покоління пресейлів

Із 2025 року нове покоління пресейлів характеризується такими рисами:

- Блокування смартконтрактом + лінійне розблокування: Токени автоматично блокуються смартконтрактами й розподіляються поступово, що запобігає масовому продажу з боку команд чи ранніх інвесторів, підвищуючи стабільність ринку.

- Прозорість фінансів + KYC-аудит: Перед пресейлом проєкти здебільшого проходять аудит безпеки, а команди проходять верифікацію KYC, що зміцнює довіру. Як відзначається у звітах, «топові проєкти проходили аудити Coinsult і CertiK ще на стадії пресейлу, а KYC-команду проводила Solidproof — така прозорість значно підвищує довіру інвесторів».

- Саморегулювання спільноти й увага до комплаєнсу: Члени спільнот активно долучаються до управління проєктом, посилюється увага до регуляторних вимог. В умовах жорсткого регулювання комплаєнтні операції (звітування, перевірки AML тощо) стають стандартом, сприяючи здоровому розвитку ринку пресейлів.

Пресейл і аірдроп: ключові відмінності

Хоча обидва варіанти є ранньоринковими активностями, пресейли й аірдропи мають принципово різні цілі й логіку:

- Модель аірдропу: Спрямована на підвищення впізнаваності проєкту й активності спільноти без інвестицій користувачів. Основна мета — залучення користувачів і просування через безкоштовну роздачу токенів.

- Модель пресейлу: Інвестори мають внести кошти для придбання токенів, тобто це пряме фінансування. Пресейл дозволяє купити нові токени за зниженими цінами наперед, проте несе ризики втрат. Формат «участі як інвестиції» змушує інвесторів ретельно аналізувати проєкт, змінюючи класичну логіку фінансування.

Загалом, механізм пресейлів трансформувався від спекулятивного інструмента до зрілої моделі фінансування з акцентом на структурованість і консенсус спільноти. Ефективні пресейли не лише враховують бачення проєкту, а й мають надавати прозорі дані про прогрес розробки та екосистему, що відповідає очікуванням інвесторів щодо прозорості й довгострокової цінності.

Міграція ліквідності: чому кошти знову перетікають у ранньостадійні проєкти

У першій половині 2025 року Bitcoin і Ethereum демонстрували впевнене зростання: котирування продовжували зростати й консолідуватися. Bitcoin подолав позначку 100 000 доларів США, встановивши історичний максимум із домінуванням у 62,1 %; Ethereum відновився з річного мінімуму 1 853 долари США до 2 488 доларів США, однак лишався нижче ціни відкриття у 3 337 доларів США. Водночас багато провідних цифрових активів зіткнулися зі скороченням потенціалу прибутковості й розширенням ринкової диференціації, а класичні високодохідні можливості DeFi поступово зникають. Відтак частина ліквідності почала переміщуватися з великих монет (особливо BTC/ETH) і арбітражних DeFi-стратегій до нових проєктів із високою гнучкістю.

Щодо поведінки фондів: з одного боку, стабільні кошти перерозподіляються у класичні активи: у третьому кварталі 2025 року ETF на Bitcoin і Ethereum залучили понад 28 млрд доларів США чистих притоків, що може сигналізувати про перехід від спекулятивної торгівлі до стратегічної алокації. З іншого боку, частина фондів із високою толерантністю до ризику почала шукати короткострокові арбітражні можливості у пресейл-проєктах. Деякі нові проєкти ланцюгів і застосунків на етапі пресейлу залучили десятки або сотні мільйонів доларів, наприклад MegaETH залучив майже 87,7 млн доларів США за один раунд. Такі фонди надають перевагу токенам саме на пресейлі (завдяки низьким знижкам і високій гнучкості), очікуючи високої дохідності після лістингу (короткостроковий арбітраж + цінова еластичність). Водночас просування через KOL та активність спільноти відіграють ключову роль у пресейл-проєктах: команди швидко залучають «ліквідну спільноту» через інфлюенсерів, багатоступеневі аірдропи, конвертуючи роздрібний трафік у підписку.

Варто підкреслити, що інвесторська ментальність також змінюється: «спекулятивні спільноти» стають «стратегічними інвестгрупами», і все більше інвесторів фокусуються на технологічному роадмапі та репутації команди, а не лише на настріях спільноти. Це відповідає тенденції ринкової зрілості та прозорості регулювання. В такому контексті ранні пресейли стають каналом для пошуку нових точок зростання: з одного боку, вони відкривають вікна для високого росту; з іншого — учасники приділяють більше уваги пошуку цінності та управлінню ризиками, уникаючи сліпого наслідування. Загалом, дані Launchpad-платформ свідчать, що у першій половині 2025 року кількість пресейл-проєктів і обсяги залучених коштів різко зросли, а середній ROI перевищив динаміку основних монет за цей період (за даними CryptoRank і CoinGecko ROI успішних проєктів часто досягає кількох-десятків разів). Хоча показники відрізняються між платформами, провідні Launchpad (особливо преміальні, що використовують AI-алгоритми скринінгу) демонстрували стабільну високу активність і спроможність швидко залучати кошти.

Кейс-стаді: від Plasma до MegaETH

Plasma: новий Layer 1-ланцюг, орієнтований на платежі у стейблкоїнах

Джерело: https://www.plasma.to/?r=0

Джерело: https://www.plasma.to/?r=0

Plasma провела два ключові етапи: пресейл токенів і публічний продаж. Перший — «депозитний раунд», під час якого користувачі мали внести стейблкоїни USDT чи USDC у офіційний Vault, щоб отримати право на майбутню купівлю XPL. Початковий ліміт становив 250 млн доларів США, згодом його підвищили до 500 млн доларів США, однак за 30 хвилин сума перевищила 1 млрд доларів США, що засвідчило рекордний ринковий попит. Депозити на цій стадії не обмінювали на XPL, а використовували для розрахунку суми, доступної до виводу після запуску основної мережі Beta. Далі Plasma провела офіційний публічний сейл, реалізувавши 10 % емісії токенів за ціною близько 0,05 долара США за токен, що відповідало оцінці проєкту 500 млн доларів США. Метою було залучити 50 млн доларів США, однак фактичні підписки склали близько 373 млн доларів США — значно більше, ніж планувалося. Частину коштів із публічного сейлу буде спрямовано на екосистемні стимули та ліквідність стейблкоїнів; XPL для інвесторів поза США розблокують із запуском мережі, а для інвесторів із США — після 12-місячного локапу. Високий попит на ці два пресейли не лише забезпечив фінансування запуску Plasma, а й створив тиск на подальшу ринкову циркуляцію та управління проєктом.

Під час публічного сейлу XPL планувалося залучити близько 50 млн доларів США при оцінці проєкту в 500 млн доларів США. Фактично залучено близько 373 млн доларів США — у понад 7 разів більше, ніж планувалося. Токен продавався по 0,05 долара США, а ціна лістингу досягала 1,7 долара США (на кінець жовтня 2025 року знизилася до 0,5 долара США), що теоретично забезпечувало раннім учасникам до 30-кратної паперової дохідності. Крім того, PLASMA розподілила близько 10 000 XPL кожному успішному підписнику, суттєво стимулюючи інтерес до участі у подібних пресейл-проєктах.

MegaETH: високопродуктивний новий ланцюг із низькою оцінкою

Джерело: https://www.megaeth.com/

MegaETH (токен MEGA) позиціонується як високопродуктивний Layer-2 ланцюг для масштабування Ethereum. Проєкт заявляє про модульну мережеву архітектуру з виділеними вузлами-секвенсерами й вузлами-пруверами, що забезпечує екстремально високу пропускну здатність і низьку затримку. Ланцюг ставить за мету подолати бар'єр у 100 000 TPS і забезпечити транзакції у режимі реального часу.

Результати залучення коштів і алокації: За даними різних медіа і платформ, публічний сейл MegaETH офіційно завершився у жовтні 2025 року з вражаючими результатами. Під час публічного раунду було продано близько 5 % емісії токенів (орієнтовно 500 млн MEGA), а сума залучених коштів склала від 50 до 450 млн доларів США (залежно від методики підрахунку).

Згідно з The Block, остаточна сума становила близько 49,95 млн доларів США, тоді як CoinMarketCap і CoinDesk повідомляли про залучення 450 млн доларів США й кількаразову перепідписку. Деякі джерела навіть зазначали, що загальна сума зобов'язань на аукціоні перевищила 1 млрд доларів США, що свідчить про винятковий ринковий ажіотаж.

За даними офіційних і сторонніх платформ, у публічному аукціоні брали участь понад 50 000 гаманців, а алокацію отримали близько 5 000 — рівень успіху становив лише 10 %. Дані Bitget і ChainCatcher свідчать, що у «Unlocked (non-locked) pool» заявки подали 49 976 гаманців, а алокацію отримали 5 031. За CoinDesk, загальна кількість адрес — 14 491, а окремі канали повідомляли про понад 53 000 заявок, що підтверджує надзвичайно високий попит на участь.

Підсумовуючи різні джерела, публічний сейл MegaETH став одним із найяскравіших пресейл-івентів 2025 року серед високопродуктивних ланцюгів: перепідписка, низький рівень алокацій і амбітні цілі викликали широке обговорення у галузі. Ринок уважно стежитиме за ритмом розблокування токенів, ліквідністю та прогресом запуску мережі, щоб оцінити, чи відповідає цей пресейл технічним заявам про «100 000 TPS, транзакції у реальному часі».

Темний бік пресейлів: бульбашки, шахрайство та довірова криза

Попри повернення інтересу до пресейлів у 2025 році, супутні ризики залишаються значними. Ключова суперечність ринку: спокуса ранньої високої дохідності проти дефіциту довіри, зумовленого інформаційною асиметрією. За останні місяці низка rug pull-інцидентів знову стала сигналом для ринку.

Останній випадок — інцидент із проєктом Aqua в екосистемі Solana. 9 вересня 2025 року блокчейн-аналітик ZachXBT повідомив, що Aqua підозрюється у rug pull, під час якого було виведено близько 21 770 SOL (орієнтовно 4,65 млн доларів США). Раніше цей проєкт отримав підтримку партнерів екосистеми — Meteora, Quill Audits, Helius, SYMMIO, Dialect — і був активно просунутий кількома KOL, у пресейл-періоді вважався зіркою Solana.

Після інциденту команда розділила кошти на чотири частини й переказала їх на кілька централізованих бірж через проміжні адреси. Офіційний акаунт Aqua вимкнув коментарі й не оприлюднив жодної заяви. Це призвело до втрат інвесторів і масштабного обговорення у спільноті щодо ефективності аудитів, ролі KOL і стандартів дью-ділідженсу Launchpad-платформ.

Значущість цього кейсу у тому, що він демонструє найбільш ризикову сіру зону пресейлів 2025 року: коли «довіру» підміняє трафік, а «підтримка» використовується як маркетинговий інструмент, так звані «ранні можливості» перетворюються на системні ризики.

Ця подія нагадує інвесторам: навіть численні аудити й зовнішні підтвердження не замінять самостійної оцінки прозорості коштів, відкритості команди та розумності механізмів розблокування. Від Aqua до попередніх невдалих проєктів, бульбашка пресейлів відбиває крихкість ринку у періоді відновлення: ентузіазм зростає, але механізми довіри ще не відновлені по-справжньому.

Майбутні тренди: чи стануть пресейли головною історією наступного циклу?

У майбутньому модель пресейлів може еволюціонувати шляхом поєднання різних механізмів. Один із трендів — інтеграція Token Generation Events (TGE) з аірдропами, формуючи модель онлайн-пресейлу + залучення трафіку через аірдроп. Наприклад, Solana Meteora провів аірдроп і TGE одночасно із запуском, випустивши майже 48 % емісії без локапів і замінивши класичне лінійне розблокування інцентивами для спільноти. Також такі проєкти, як BlockDAG, впровадили «пресейл-коди» (TGE Code), що дозволяють раннім учасникам купувати за мінімальними цінами й отримувати право на аірдроп, напряму пов’язуючи право ціноутворення з правом на аірдроп — акцент на винагороді лояльних користувачів.

У сфері комплаєнсу провідні Launchpad і команди посилять перевірку KYC і моніторинг зберігання коштів. Рішення на кшталт Blockpass Launchpad KYC дозволяють платформам швидко організувати глобальну комплаєнтну верифікацію, забезпечуючи відповідність KYC/AML/CTF. Це особливо актуально під регуляторними рамками Європи, США та Азії: США, ЄС і Японія просувають стандартизацію випуску криптоактивів, вимагаючи від команд розкриття інформації та залучення кастодіанів чи комплаєнс-консультантів. Надалі ймовірне впровадження пропозицій із попередніми аудитами, кастодіальними механізмами й навіть стандартами розкриття для ранніх проєктів, що інтегрують захист інвесторів у регуляторну систему.

У технологічному аспекті пресейли отримають інноваційні інструменти. Наприклад, смартконтракти для динамічного розподілу квот за профілями користувачів, що унеможливлює надмірні підписки з окремих адрес; системи on-chain-скорингу для ризик-градації whitelist-учасників; нові механіки Proof of Contribution, що пов’язують вагу підписки з активною участю і внеском у спільноту. Загалом, пресейли залишатимуться ключовим каналом формування капіталу Web3, але з вищою гнучкістю й стандартизацією: завдяки різноманіттю форматів, автоматизації смартконтрактів і комплаєнс-аудитам ринок пресейлів у наступному циклі зможе знайти нову рівновагу між залученням коштів і довірою. Довгостроково і команди, і інвестори фокусуватимуться на стійкій цінності; зрілість і здоровий розвиток пресейлів як інструменту залучення коштів і перевірки проєктів значною мірою визначатимуть вектор розвитку екосистеми.

Висновок: повернення до раціональної та заснованої на довірі епохи ранніх інвестицій

Оцінюючи поточний ринок, прослідковується глибока логіка відродження пресейлів: на тлі високої волатильності класичних активів капітал шукає нові можливості; розвиток блокчейну й зміни регуляторного ландшафту відкривають більше сценаріїв і комплаєнтних шляхів для ранніх проєктів. Ця хвиля пресейлів — як закономірний результат міграції ліквідності, так і продукт розвитку ринку на певному етапі. Втім, незалежно від трендів, суть інвестування залишається у пошуку цінності й контролі ризиків. Командам потрібно завойовувати довіру завдяки відкритості й прозорості, інвесторам — уникати ризиків через глибокий аналіз і відповідальні рішення.

Поділіться

Контент

Вступ: Повернення буму пресейлів

Еволюція механізмів пресейлу: від спекулятивного ажіотажу до структурованого фінансування

Міграція ліквідності: чому фонди переорієнтовуються на проєкти ранньої стадії

Кейс: від Plasma до MegaETH

Темний бік пресейлів: цінова бульбашка, шахрайські схеми та криза довіри

Тенденції майбутнього: чи стануть пресейли головною наративою наступного циклу?

Висновок: Повернення до раціональної епохи довіри в ранніх інвестиціях

Пов’язані статті

Посібник з Департаменту ефективності державного управління (DOGE)

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC

USDC та майбутнє долара

дослідження Gate: Огляд ринку криптовалют на 2024 рік та прогноз трендів на 2025 рік

Вплив розблокування токенів на ціни