Оригинальный заголовок: 432 часа рыночных данных Hyperliquid по нефти: микроструктурное сравнение с фьючерсами CME WTI

Оригинальный источник: Castle Labs

Оригинальный перевод: Golem, Odaily Planet Daily

**Примечание редактора: **В этой статье системно изучаются различия в данных по торговле нефтяными фьючерсами между Hyperliquid и CME в будние и выходные периоды, а также делаются некоторые важные выводы. На данный момент Hyperliquid действительно не может соперничать с CME по абсолютным показателям, таким как глубина ликвидности или проскальзывание; общая ликвидность составляет менее 1%, что связано с тем, что основными пользователями RWA-торговой платформы по-прежнему являются крипто-нативные розничные трейдеры.

Отличие Hyperliquid заключается в том, что в выходные дни торговый объем нефтяных фьючерсов на Hyperliquid заметно увеличивается. Это указывает на то, что по выходным на Hyperliquid торгуют не только розничные трейдеры со спекулятивным спросом, но и те, кто хочет получить нефтяную торговую экспозицию до понедельника и провести хеджирование. Причем этот тренд становится все более очевидным, так что Hyperliquid уже обладает способностью ценового обнаружения для товаров.

Но с точки зрения институциональных инвесторов высокая комиссия за торговлю на платформе Hyperliquid по-прежнему является главным препятствием для ее расширения в сфере торговли товарами по сравнению с CME. Если Hyperliquid не усовершенствует как можно скорее способность обрабатывать институциональные заявки, то ей останется роль временной торговой площадки для традиционных трейдеров по выходным — и в итоге она сможет стать лишь небольшим дополнением в общей картине традиционных финансов. Ниже приведено содержание оригинальной статьи:

Методология исследования и источники данных

В этом анализе с помощью двух исследований оценивается микроструктура нефтяного рынка, которые охватывают соответственно будний и выходной периоды, и используются потиковые данные сделок из двух торговых площадок: бесконечный фьючерс Hyperliquid xyz:CL и контракт CLJ6 на Чикагской товарной бирже (CME) (фьючерсы на нефть WTI NYMEX за апрель 2026 года).

Источник данных CME — торговые данные Databento: этот источник фиксирует потиковые данные сделок, а не снапшоты книги заявок. Поэтому все оценки глубины и проскальзывания для CME основаны на фактических объемах сделок, а не на глубине котировок. Источник данных Hyperliquid — публичная S3-база данных Hyperliquid, в которой содержатся полные on-chain записи о сделках.

Таким образом, анализ обеих торговых площадок основан на фактических объемах сделок. Все данные о глубине представляют явную ликвидность, то есть объем сделок в пределах заданного диапазона базисных пунктов внутри 5-минутного окна по средней цене VWAP, а не полную «пассивную» глубину в книге заявок.

Период исследования и рыночный контекст

Период исследования — с 27 февраля 2026 года по 16 марта; в этот момент произошло потрясение геополитической обстановки после нападения Ирана 28 февраля 2026 года.

**· Закрытие рынка до атаки: **последний день торгов CME до события атаки.

**· Открытие в понедельник: **давление при повторном открытии было огромным: акции CME сильно запрыгнули на открытии с гэпом вверх, а рынок Hyperliquid xyz:CL — ограничен механизмом «границ обнаружения» (discovery boundary).

**· Следующие несколько выходных: **из‑за того, что цены на нефть оставались высокими, рыночная волатильность приводила к тому, что объем торговли нефтью на платформе Hyperliquid также оставался высоким.

xyz:CL был запущен в начале 2026 года; это означает, что период наблюдения на эти три выходных охватывал ранний этап зрелости рынка Hyperliquid. Наблюдаемые тренды, включая рост глубины ликвидности, увеличение торгового объема и рост числа пользователей, частично отражают зрелость рынка. Но мы считаем, что на данный момент ончейн торговая платформа не может на равных конкурировать с традиционными торговыми платформами по абсолютным показателям вроде глубины ликвидности или проскальзывания.

Наша цель исследования — отслеживать направленность тренда: уменьшается ли разница цен между ними, какова скорость ее сокращения и при каких условиях она сокращается.

Анализ данных

Анализ данных разделен на две части по временным интервалам:

**· Будние часы: **охватывают полный трехнедельный период, сравнивая глубину, проскальзывание и рыночную премию/дисконт, которые возникали при торговле на двух торговых площадках в будние часы. Для Hyperliquid мы также анализировали в течение всего периода ее ставки финансирования.

**· Выходные: **в заданный интервал времени включены три выходных; мы анализируем ценовое обнаружение и отклонение ценового разрыва Hyperliquid относительно цены открытия CME.

Анализ данных будних часов

Этот анализ охватывает полный трехнедельный период и фокусируется на тех временных отрезках, когда обе торговые площадки были одновременно активны.

Глубина ликвидности измеряется как объем сделок в долларах в диапазонах средней цены VWAP ±2, ±3 и ±5 базисных пунктов в каждом 5-минутном интервале, и агрегируется как медиана по всем будним интервалам. Как отмечалось выше, это отражает объем сделок внутри интервала, а не пассивную глубину котировок. Такой подход может недооценивать глубину ликвидности CME и Hyperliquid.

Исполнительное проскальзывание оценивается с использованием синтетической книги заявок, упорядоченной по цене исполнения. В каждом 5-минутном временном интервале наблюдаемые записи о сделках, «съедающих» заявки, упорядочены по возрастанию цены (имитация движения против заявок на продажу), и по очереди исполняются заявки продажи до достижения заданного целевого размера заявки. Цена достижения задается как минимальная цена сделки в пределах этого временного интервала (которая представляет лучшую цену продажи на момент прихода заявки). Проскальзывание рассчитывается как разница между средневзвешенной ценой исполнения по объему (VWAP) и ценой достижения, в базисных пунктах. Этот подход применяется к инкрементальным размерам заявок от 10k долларов до 1M долларов.

Будничный спред Hypeliquid-CME: отслеживание всех знаковых ценовых разниц между средней ценой Hyperliquid и последней ценой CME внутри 5-минутных окон в будние часы. Это позволяет отразить любые структурные премии или дисконты относительно опорной цены CME в активные периоды на Hyperliquid. Средняя цена Hyperliquid берется из средневзвешенной по объему цены сделок (VWAP) внутри 5-минутных торговых интервалов, а не из котировок реального времени в книге заявок.

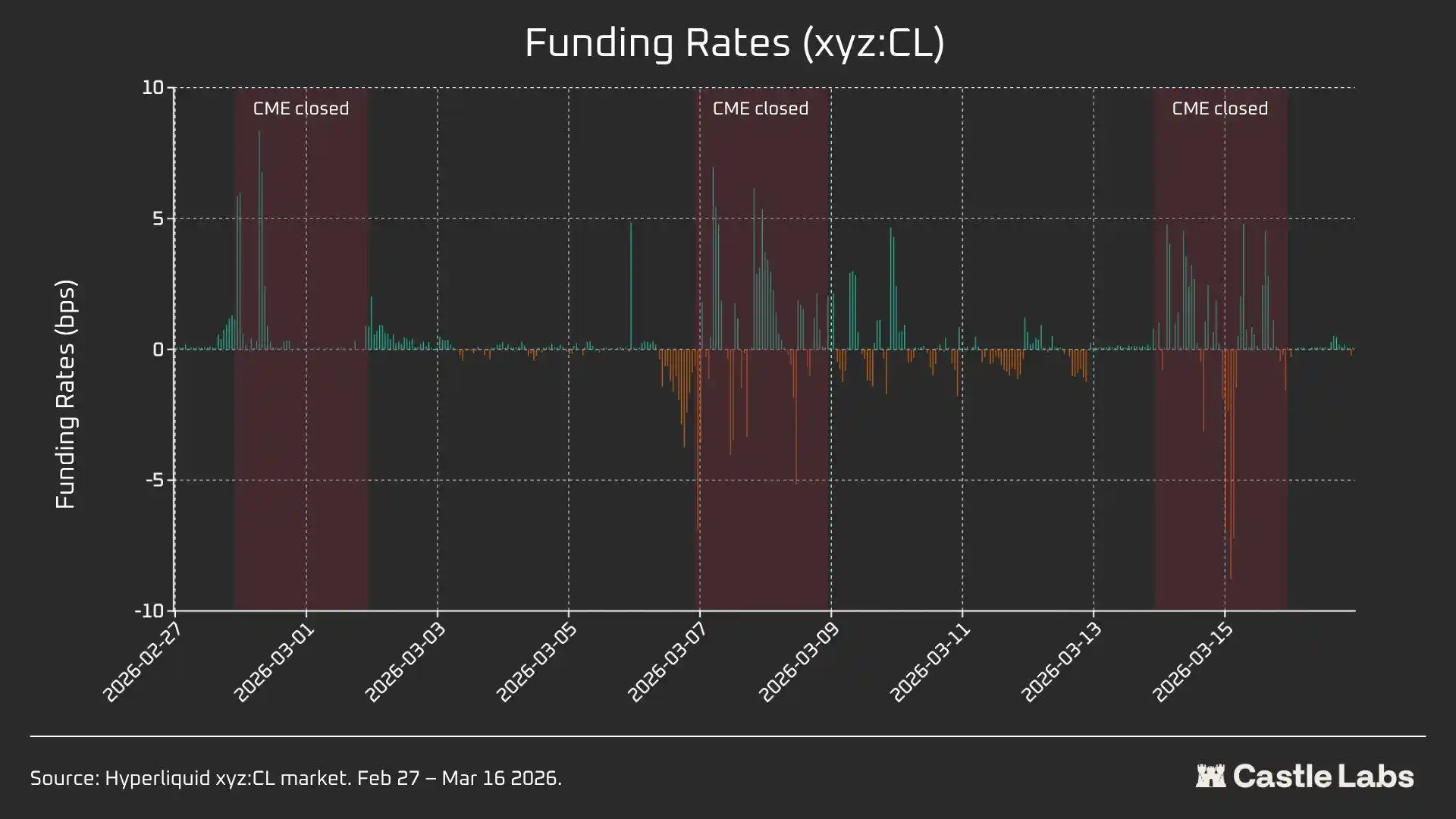

Ставка финансирования Hyperliquid по CL рассчитывается почасово; ставка финансирования выражается в базисных пунктах в час.

Анализ данных в выходные часы

Этот анализ фокусируется на трех различных выходных с закрытием CME:

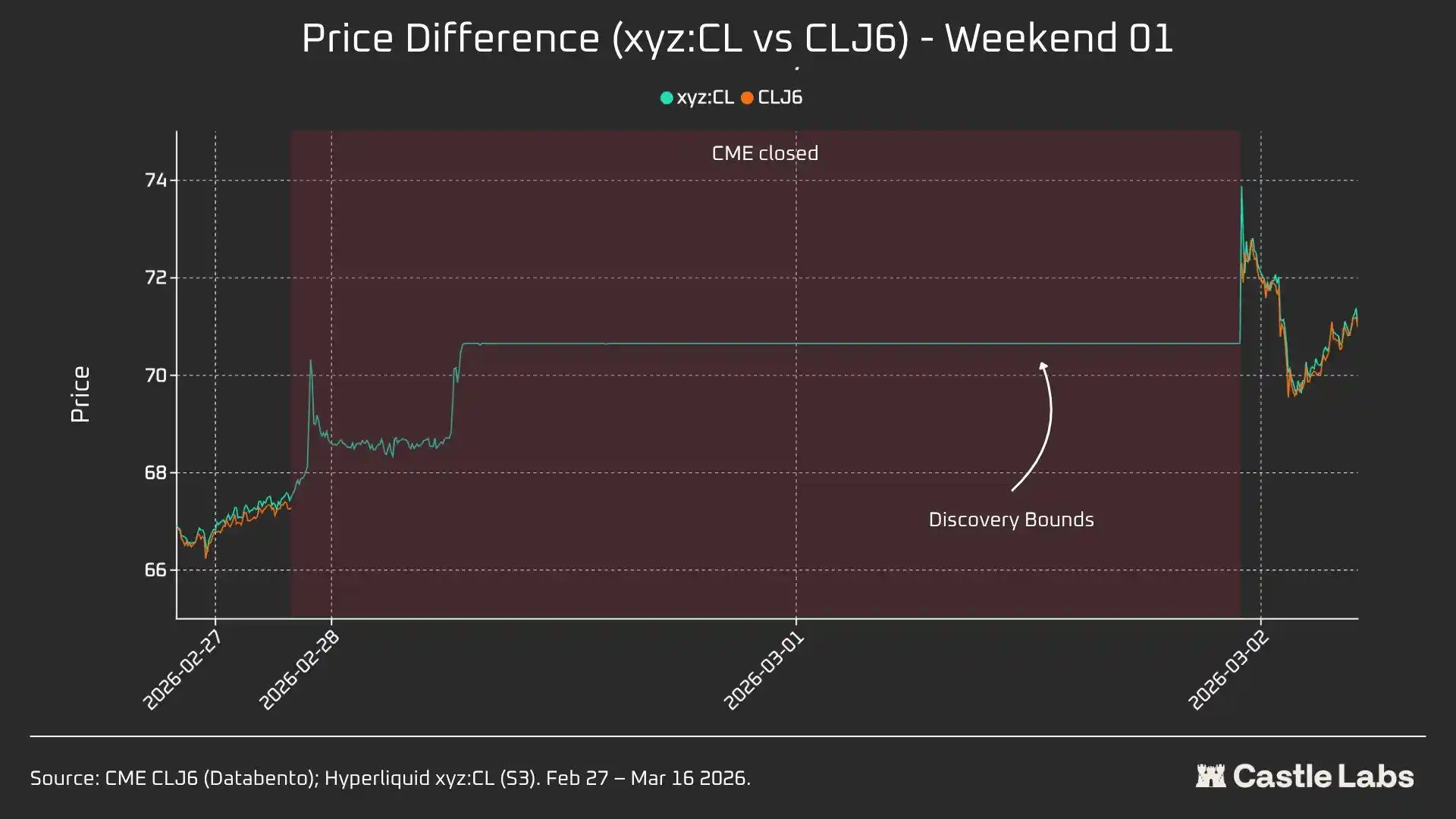

· W1: с 28 февраля 2026 года по 1 марта 2026 года

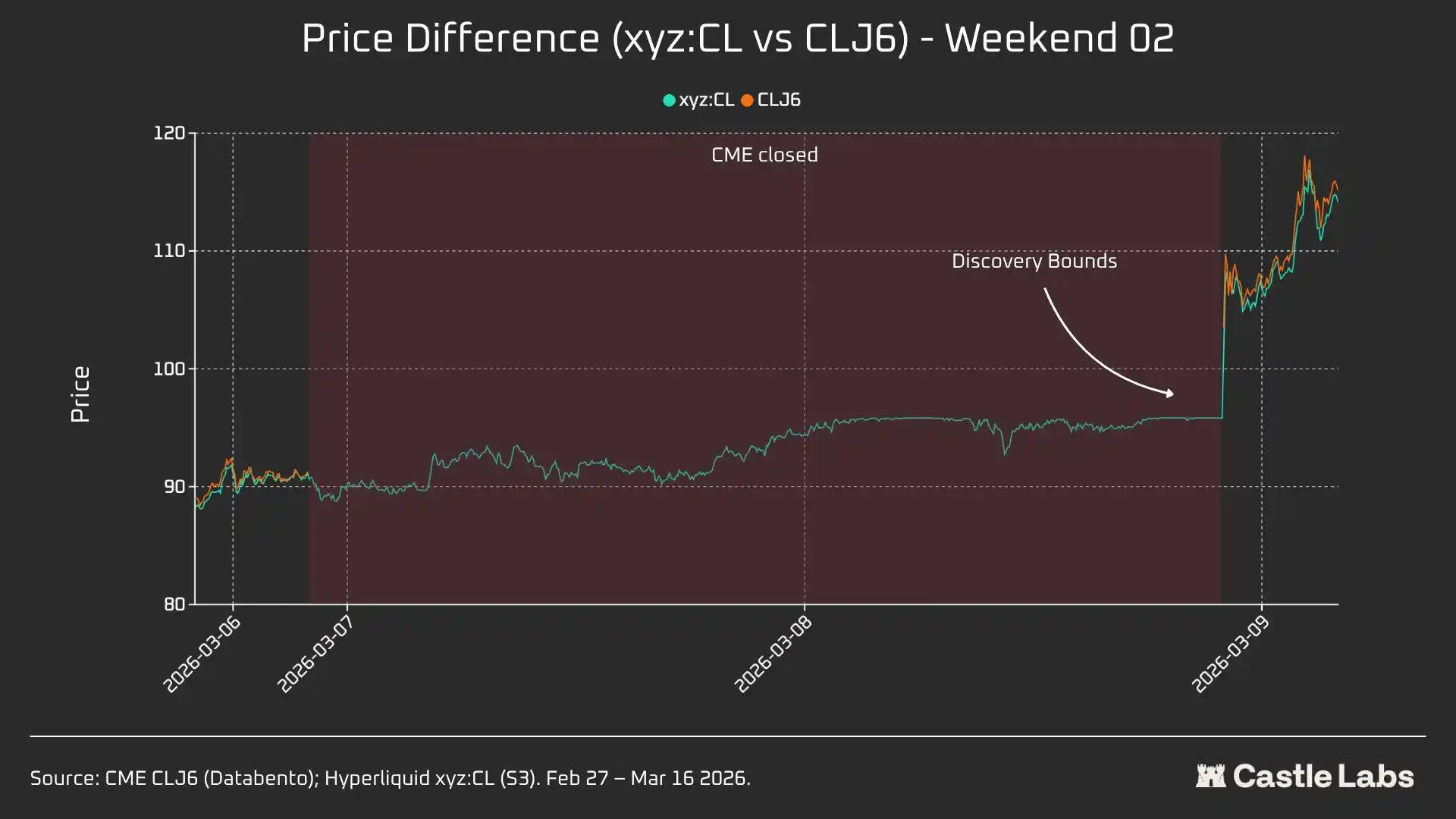

· W2: с 7 марта 2026 года по 8 марта 2026 года

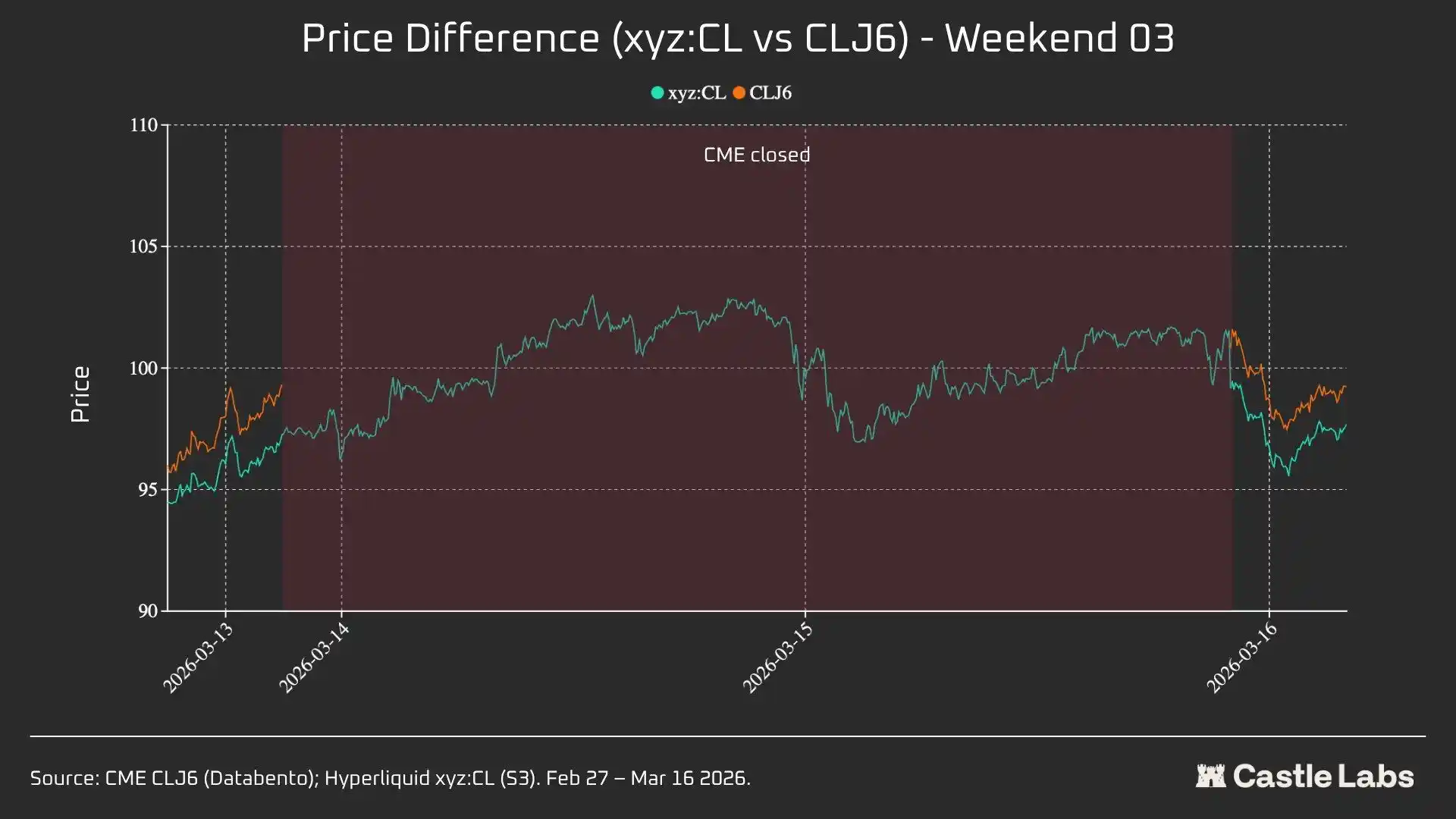

· W3: с 14 марта 2026 года по 15 марта 2026 года

В W1 и W2 бессрочные контракты Hyperliquid ограничены, поэтому маркерная цена не может выходить за пределы «границ диапазона» (DB). Когда цена оракула замораживается (например, во время закрытия основного справочного рынка (CME) и когда внешний источник цен перестает обновляться), протокол фактически ограничивает цену узким диапазоном.

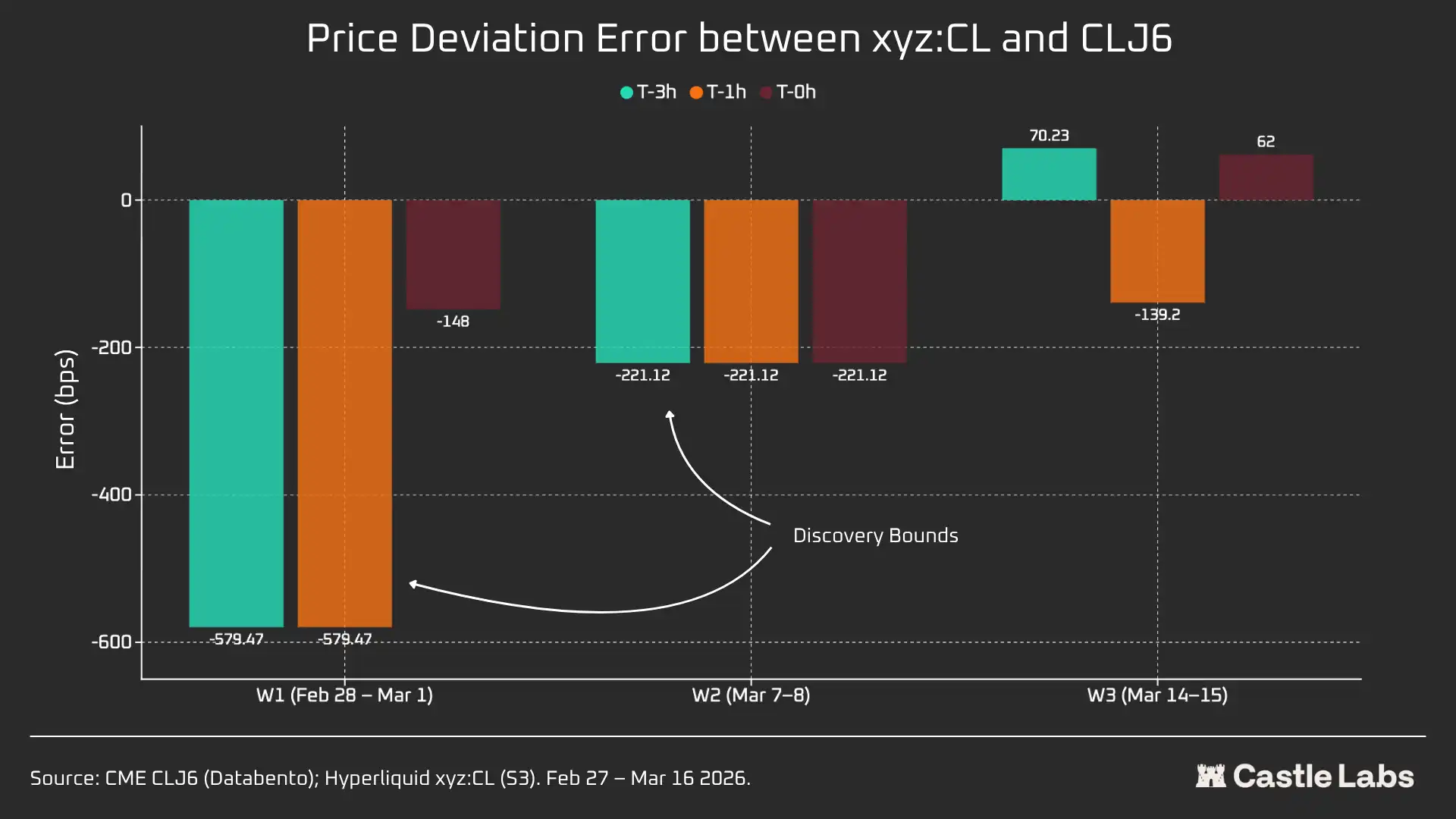

Для каждого выходного окна мы сообщаем ключевые метрики Hyperliquid xyz:CL, включая цену, объем и количество сделок. Чтобы измерить отклонение спреда цены открытия в понедельник, в каждом выходном мы измеряем разрыв между Hyperliquid и CME по трем опорным точкам:

За 3 часа до повторного открытия CME

За 1 час до повторного открытия CME

В момент открытия CME (T=0)

Все спреды выражаются в базисных пунктах: положительное значение означает, что Hyperliquid выше цены открытия CME, отрицательное — что это дисконт.

Количественный анализ

Этот раздел начинается с анализа и сравнения ликвидности в пересекающихся будних периодах между рынком Hyperliquid xyz:CL HIP-3 и NYMEX CLJ6.

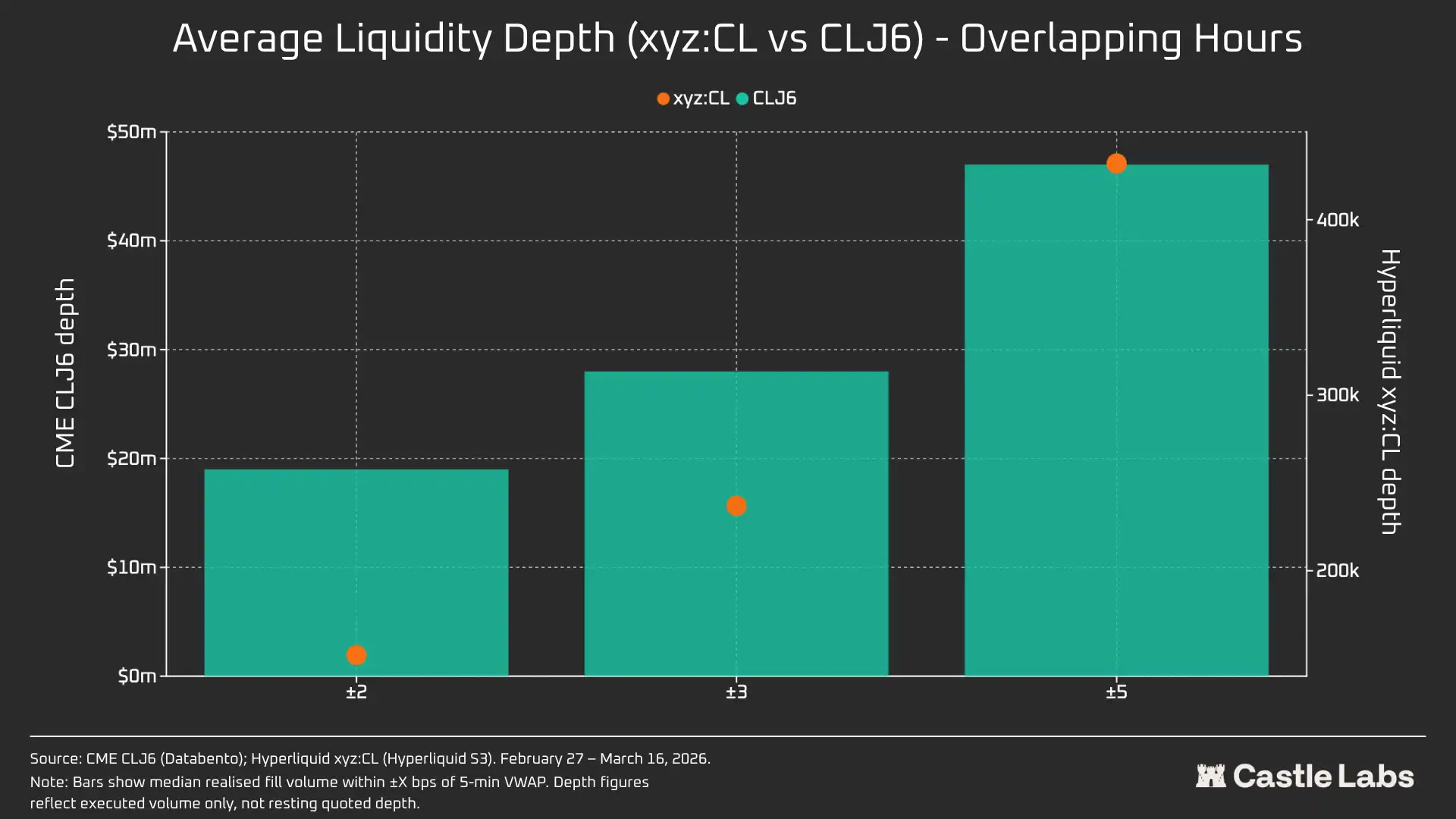

Глубина ликвидности: Hyperliquid — менее 1% от CME

Без сомнения, условия ликвидности на ончейн торговой платформе совершенно отличаются от CME. Средняя глубина ликвидности CL на Hyperliquid составляет менее 1% от CLJ6, а глубина ликвидности в каждом ценовом диапазоне является сопоставимой (в ±5 bps — в 109 раз). В диапазоне средней цены ±2 bps исполняемая глубина CME составляет 19,0 млн долларов, тогда как у Hyperliquid — лишь 152k долларов, разница — 125 раз.

С учетом новизны рынка CL на Hyperliquid и различий в его целевой аудитории этот результат не удивителен. Главная ценность ончейн торговой платформы — предоставить лицензонезависимый канал торговли пользователям, которых традиционно исключали такие институциональные структуры, как CME.

Однако по мере роста выходного торгового объема DEX, включая Hyperliquid, меняется и восприятие этих платформ; интерес институциональных инвесторов к хеджированию позиций вне торгового времени становится все более выраженным, поэтому для Hyperliquid становится все более важным формировать рыночную среду, подходящую как традиционным инвесторам, так и розничным трейдерам.

Для розничных трейдеров с объемом сделок 10k долларов эта разница в издержках незначительна. Но для институциональных инвесторов с объемом сделок свыше 1 млн долларов ончейн стоимость торговли CL (и большинства других рынков) по-прежнему трудно переносима.

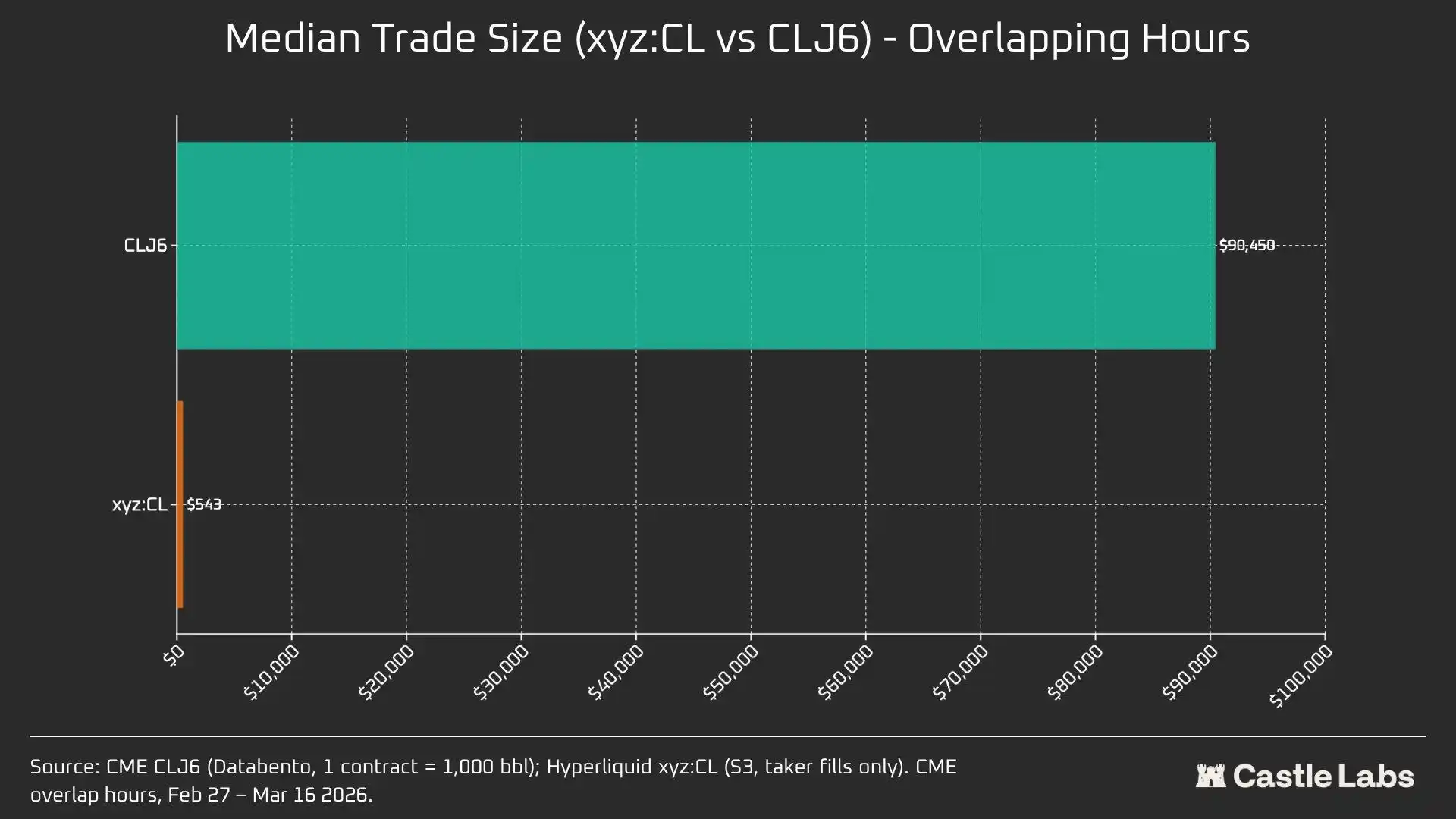

Фактически, врожденные различия в пользовательских группах отражаются в медианном размере сделок в пересекающихся торговых периодах этих рынков.

Самая наглядная демонстрация коренного различия в том, каких пользователей обслуживают эти площадки, — это разница в медианном размере сделок в 166 раз (90 450 долларов vs 543 доллара). Медианный размер сделок CLJ6 соизмерим со стандартным контрактом фьючерсов на нефть (в пересчете по текущей цене — номинальная стоимость около 94k долларов), тогда как медианный размер сделок на Hyperliquid — 543 доллара, что отражает ситуацию с кредитным направленным трейдингом со стороны крипто-нативных розничных трейдеров.

Мы ожидаем, что по мере того, как эти рынки будут все более восприниматься как легитимные для большего числа традиционных инвесторов, и когда капиталы будут перетекать на ончейн, медианный размер сделок на товарном рынке Hyperliquid достигнет переломного момента.

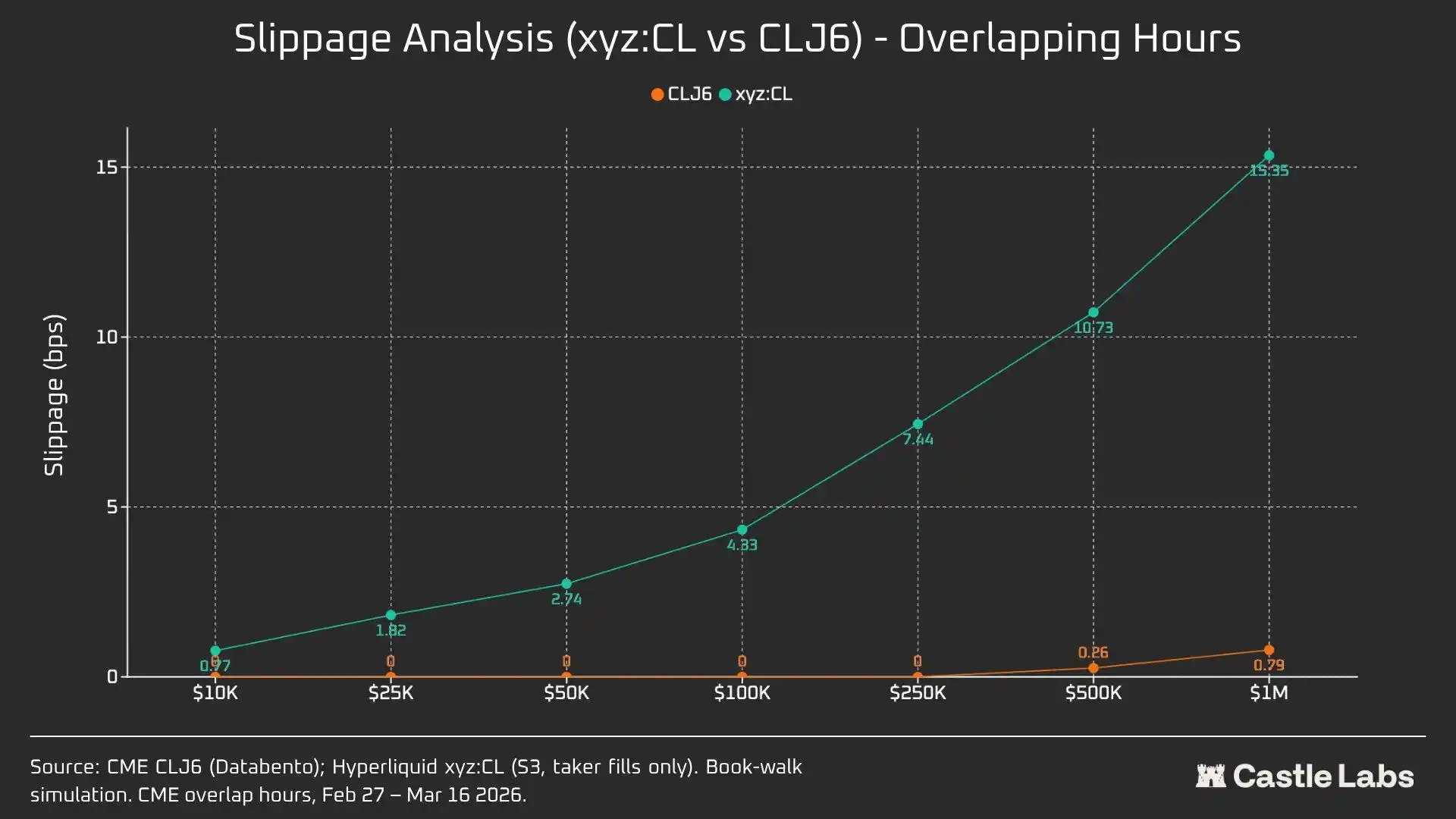

Чтобы еще более различить разные масштабы сделок, мы провели моделирование заявок: верхний предел размера заявки варьировался от 10k долларов до 1M долларов.

Для заявки объемом 10k долларов у трейдеров CLJ6 нет проскальзывания — что соответствует ожиданиям; при этом медианное исполняемое проскальзывание у пользователей Hyperliquid ниже 1 базисного пункта и составляет 0,77 базисного пункта. Разрыв появляется на заявках объемом 100k долларов: здесь проскальзывание у пользователей Hyperliquid растет до 4,33 базисного пункта, приближаясь к пороговому значению около 5 bps, тогда как у CME CLJ6 проскальзывания нет.

Стоит отметить, что это выше медианного размера сделок на рынке CLJ6 (90 450 долларов).

При масштабе сделок в 1M долларов проскальзывание Hyperliquid — 15,4 базисного пункта, что примерно в 20 раз больше, чем 0,79 базисного пункта на CME; это подтверждает, что на текущий момент площадка не обладает возможностью обслуживать институциональные заявки. С учетом среднего размера сделок Hyperliquid эта платформа вполне могла бы обеспечивать пользователям столь же качественный сервис без возникновения проскальзывания.

Проскальзывание по заявкам CLJ6 начинает заметно проявляться на уровне примерно 500k долларов и начинает влиять на исполнение.

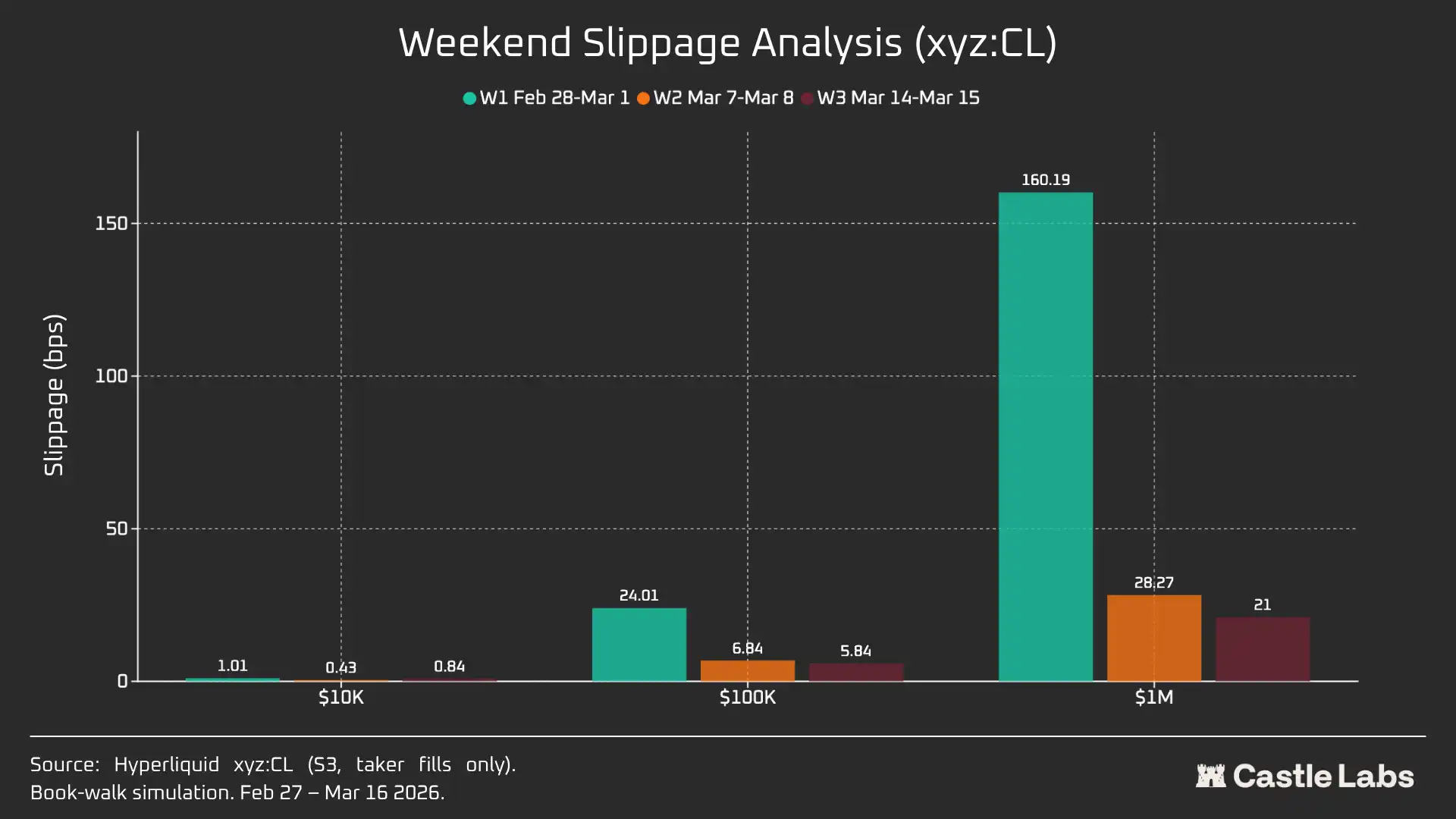

Когда мы расширили анализ по размеру заявок до выходных, проскальзывание по всем размерам заявок снизилось, особенно для заявок на 100k и 1M долларов, что указывает на то, что рынок уже созрел. В течение трех недель, охваченных анализом, наблюдаемое снижение проскальзывания моделируемых заявок было следующим:

· 10k долларов: -16%

· 100k долларов: -75%

· 1M долларов: -86,9%

Ставка финансирования

Ставка финансирования по CL на CME колеблется заметно в сессионное время закрытия, но меньше — в период расчетов/передачи (delivery). Это помогает нам раскрыть динамику внутреннего ценообразования рынка вне торговых часов. Выходные с открытием означают, что рынок CL может задействовать внутренний механизм ценового обнаружения (поддерживаемый DB и другими механизмами снижения рисков). Поэтому ожидается, что ставка финансирования будет более волатильной, как подробно показано ниже.

В активные торговые часы динамика xyz:CL на Hyperliquid тесно связана с динамикой CLJ6 на CME, но по мере роста цен на нефть проявляется структурный дисконт и его величина увеличивается; вероятнее всего, это обусловлено давлением по ставке финансирования, вызванным накопленными лонг-позициями. В выходные, когда CME закрыта, ценовое обнаружение на Hyperliquid дополнительно ограничено механизмом ценового диапазона (DB); без постоянного доступа к референсному рынку этот механизм ограничивает амплитуду колебаний маркерной цены.

Отдельный анализ выходных периодов: Hyperliquid уже умеет ценовое обнаружение

Эти три выходных демонстрируют процесс быстрого созревания рынка Hyperliquid:

W1: с 28 февраля 2026 года по 1 марта 2026 года (событие иранского нападения)

Цены на Hyperliquid выросли с уровня около 67,29 доллара на CME до примерно 70,80 доллара, что составляет около 45% от гэпа вверх в понедельник, который достиг 75 долларов (+1146 базисных пунктов).

Особо стоит отметить, что из‑за упомянутого выше механизма ограничения ценового диапазона trade.xyz ±5% (DB) ценовое обнаружение на этих выходных было ограничено. Это объясняет, почему кривая на графике выглядит более ровной, и почему произошел гэп вверх в понедельник. Тем не менее, в первую секунду публикации парных данных разрыв между Hyperliquid xyz:CL (73,89 доллара) и CME CLJ6 (75 долларов) оставался в пределах 1,5%.

Это не «ошибка» и не «провал», а механизм защиты от риска, реализованный через дизайн рынка. Поэтому с точки зрения данных корреляция в первом выходном — самая низкая, однако она показывает, что xyz:CL отреагировал на первоначальный шок от ударов по Ирану, а также то, что рынок осознал важность DB как механизма ценового обнаружения в выходные периоды, особенно для развивающихся рынков.

W2: с 7 марта 2026 года по 8 марта 2026 года

Второе выходное — настоящее испытание, потому что xyz:CL на хвосте торгов достигла граничной цены диапазона. Цена открытия CLJ6 — 98 долларов (рост на 737 базисных пунктов относительно цены закрытия 91,27 доллара), тогда как xyz:CL максимум достиг примерно 95,83 доллара — при этом рынок был охвачен лишь на 68% роста.

Во втором выходном xyz:CL лучше уловил ход рынка и оказался ближе к цене открытия CME, чем в предыдущем выходном.

W3: с 14 марта 2026 года по 15 марта 2026 года

Данные третьего выходного показывают, что в более спокойной рыночной среде Hyperliquid может надежнее прогнозировать итогательное направление цены открытия CME.

Сходимость динамики xyz:CL и CLJ6 в эти выходные — наилучшая: после CME цена выросла на 226 базисных пунктов, что лишь на 62 базисных пункта выше цены открытия в понедельник. Цена закрытия CLJ6 в пятницу — 99,31 доллара, цена открытия — 100,93 доллара (рост на 163 базисных пункта), а цена открытия xyz:CL — 101,56 доллара.

В целом эти три «снимка» показывают структурные изменения рынка xyz:CL на платформе Hyperliquid: рынок перешел от развивающегося состояния, где ценовое обнаружение ограничено DB (выходные 1 и 2), к все более свободному ценовому обнаружению, с появлением овершута и последующего отката (выходные 3).

При анализе ошибок отклонения цены до открытия CME в разные моменты разных выходных (3 часа, 1 час, 0 часов) было обнаружено, что данные W3 наиболее надежны, потому что в первые два выходных рынок xyz:CL находился под влиянием DB. В W3 ошибки xyz:CL за 3 часа и за 1 час до открытия CME составляют примерно +70 и -139 базисных пунктов соответственно, что указывает на то, что способность ценового обнаружения в W3 превосходит способность в ранее проанализированных выходных.

Другие метрики

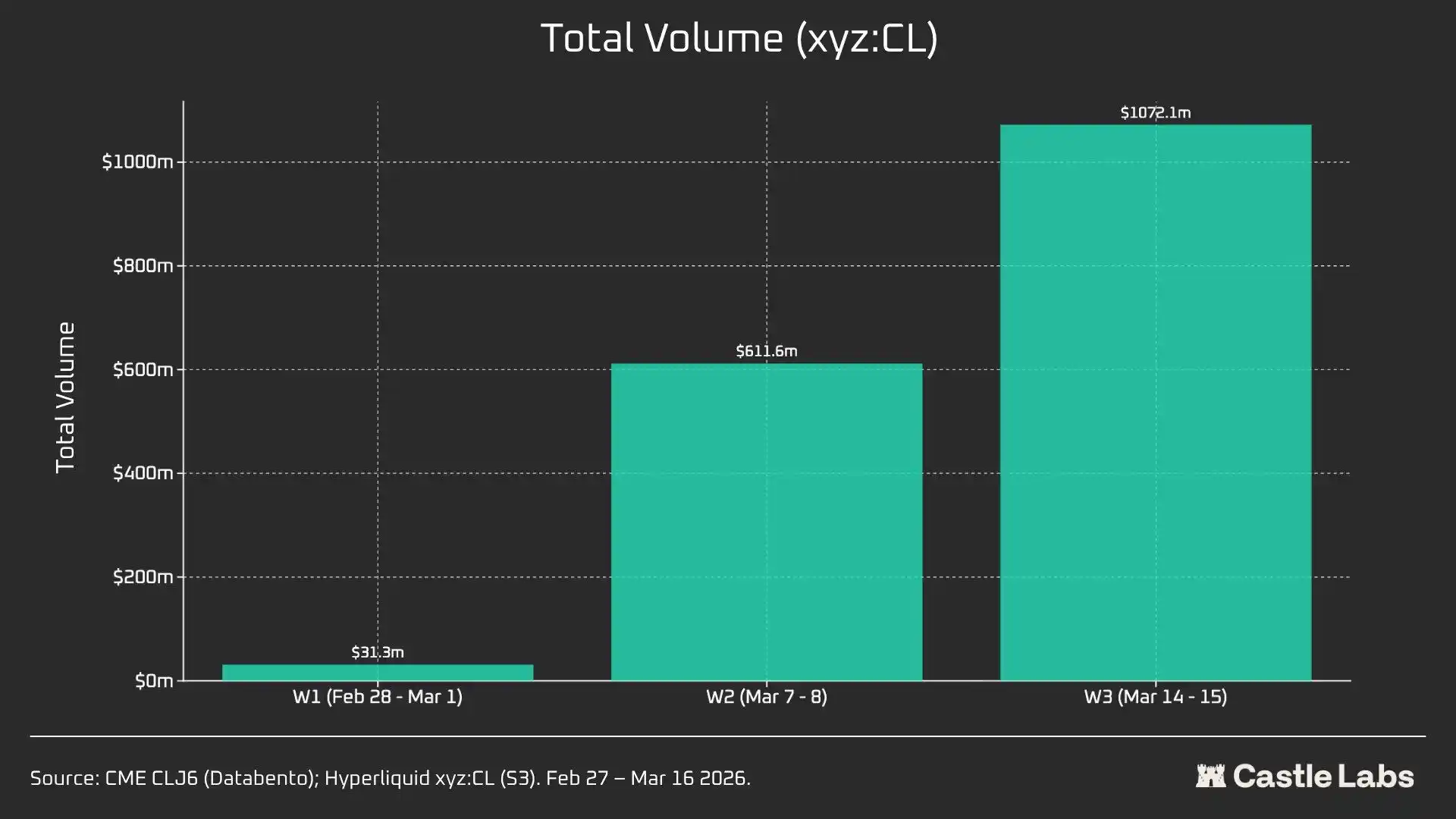

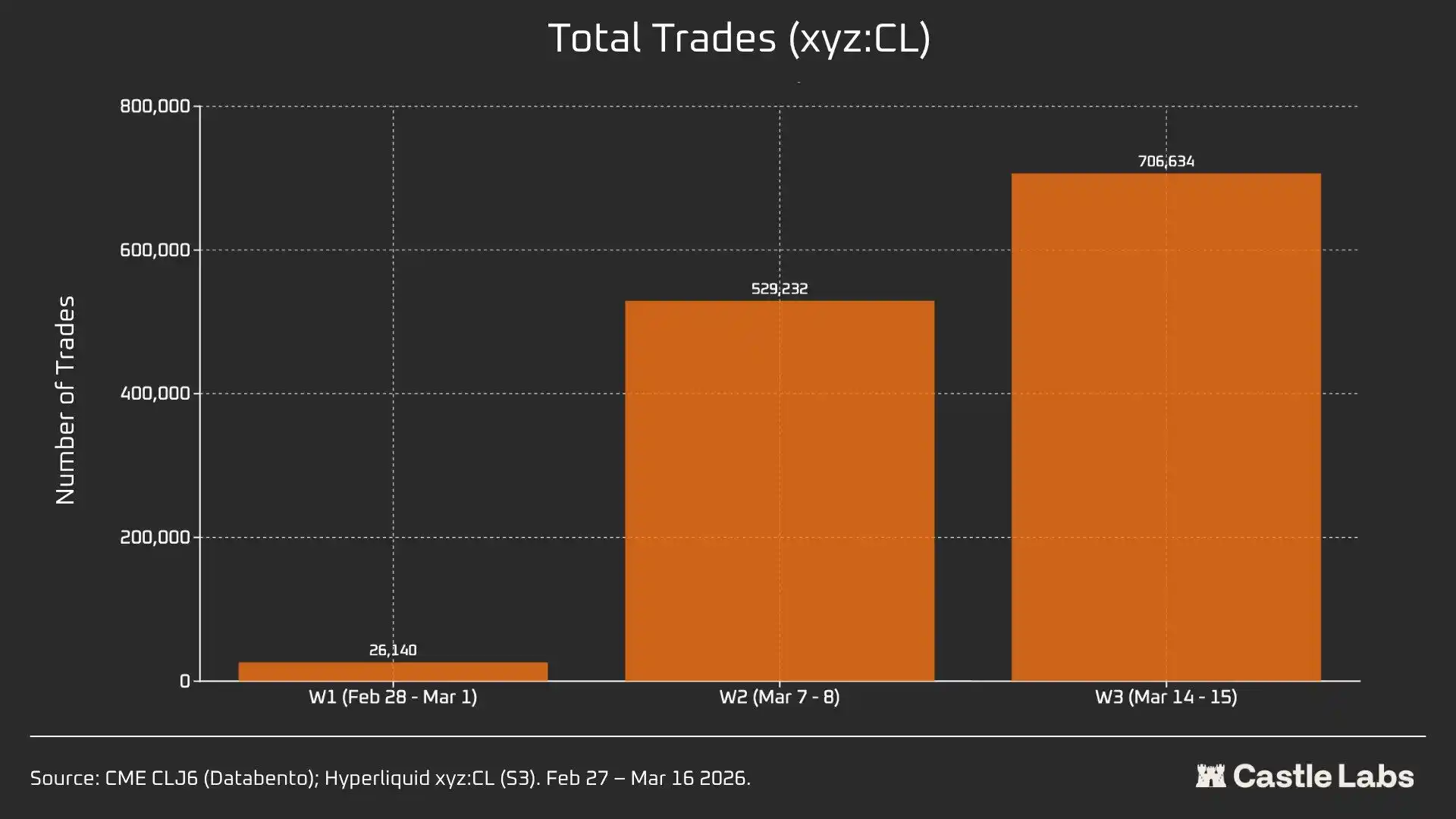

Мы также приводим дополнительные метрики в сводном анализе выходных, включая объем торгов, общее число сделок и средний размер сделок. Эти метрики меняются от выходных к выходным и в течение нескольких выходных подряд демонстрируют устойчивый рост.

Совокупный объем торгов на рынке xyz:CL за три недели вырос с 31 млн долларов до более чем 1 млрд долларов, что отражает рост числа пользователей и окончательную зрелость рынка.

Кроме того, общее количество сделок увеличилось с 26k в первом выходном до более чем 700k в третьем выходном.

Стоит отметить, что средний размер сделок в выходные фактически вырос с ранее упомянутой медианы до 534 долларов. Во всех трех выходных наблюдался одинаковый паттерн роста, что может означать приток большего объема институциональных средств в рынок.

Средний размер сделок в первом выходном — 1199 долларов, а к третьему выходному он вырос до более чем 1500 долларов.

Это может указывать на то, что в выходные меняется состав пользовательской аудитории: розничные пользователи уменьшаются, а большее число трейдеров нуждается в том, чтобы получить нефтяную торговую экспозицию до понедельника; поэтому торговля в выходные больше похожа на потребность в хеджировании, а не на спекуляции.

Ссылка на оригинал

Нажмите, чтобы узнать о позициях в наборе в BlockBeats (律动 BlockBeats)

Приглашаем присоединиться к официальному сообществу律动 BlockBeats:

Telegram канал подписки: https://t.me/theblockbeats

Telegram группа обсуждений: https://t.me/BlockBeats_App

Twitter официальный аккаунт: https://twitter.com/BlockBeatsAsia