Исходный заголовок: The Great GPU Shortage – Rental Capacity – Launching our H100 1 Year Rental Price Index

Исходный автор: Daniel Nishball、Jordan Nanos、Cheang Kang Wen и др.

Перевод: Peggy,BlockBeats

Примечание редактора: Поскольку ИИ переходит от «инструмента» к «инфраструктуре базовых рабочих процессов», цены на аренду GPU входят в фазу ускоренного роста, а предложение продолжает неуклонно сокращаться.

С H100: рост цены на годовую аренду почти на 40%, затем вычислительные мощности заранее «захватываются» вплоть до второй половины 2026 года, и наконец, ИИ-лаборатории продолжают удерживать предложение за счет долгосрочных контрактов и механизмов продления — логика работы GPU-рынка уже заметно изменилась: цена больше не определяется в первую очередь затратами на оборудование, а формируется совместно токен-расходом, возможностями моделей и производственной эффективностью.

Особенно критичны изменения со стороны спроса. Новые парадигмы — многоагентные системы, нативная генерация контента, ИИ-инструменты для программирования — подталкивают использование токенов в зону экспоненциального роста. Ключевой вывод отчета также становится все более определенным: эффективность «затраты/выгоды» от ИИ-инструментов уже подтверждена — отдача в 5–10 раз делает цену вычислительных мощностей в течение довольно длительного времени неспособной надежно ограничивать спрос.

Возникающее напряжение становится все более очевидным: в реальном рынке вычислительных мощностей наблюдается тотальная нехватка и сдвиг власти в ценообразовании вверх, тогда как рынок капитала все еще держится ожиданий «в конечном итоге произойдет избыток и товаризация». Это несоответствие между ожиданиями и реальностью заново формирует логику оценки в сегменте инфраструктуры ИИ.

Когда вычислительные мощности становятся новым фактором производства, их ценовой механизм, структура предложения и капитализация/отдача — все это сейчас проходит глубокую перестройку.

Ниже приводится исходный текст:

Спрос на Anthropic Claude 4.6 Opus и Claude Code резко взлетел. Их годовой регулярный доход (ARR) всего за один квартал вырос с 9 млрд долларов на конец прошлого года до более чем 25 млрд долларов. Это почти трехкратный рост. Параллельно открытые модели, представленные такими, как GLM и Kimi K2.5, также ускоряют быстрое расширение сценариев применения, связанных с открытым исходным кодом. Проводимые постоянные раунды финансирования для предприятий — включая Anthropic, OpenAI и несколько Neolabs — еще больше усиливают потребность в GPU-ресурсах.

Этот перелом означает, что спрос резко растет в короткие сроки, и у сверхкрупных облачных провайдеров (hyperscalers) и у новых облачных сервис-провайдеров (Neoclouds) уже возник «набег» на GPU — закупочный ажиотаж.

Новый спрос подталкивает цены вверх по всей цепочке поставок: от DRAM и NAND-хранилищ до оптоволоконных кабелей, хостинга в дата-центрах и даже газовых турбин — почти все связанные продукты и услуги демонстрируют рост.

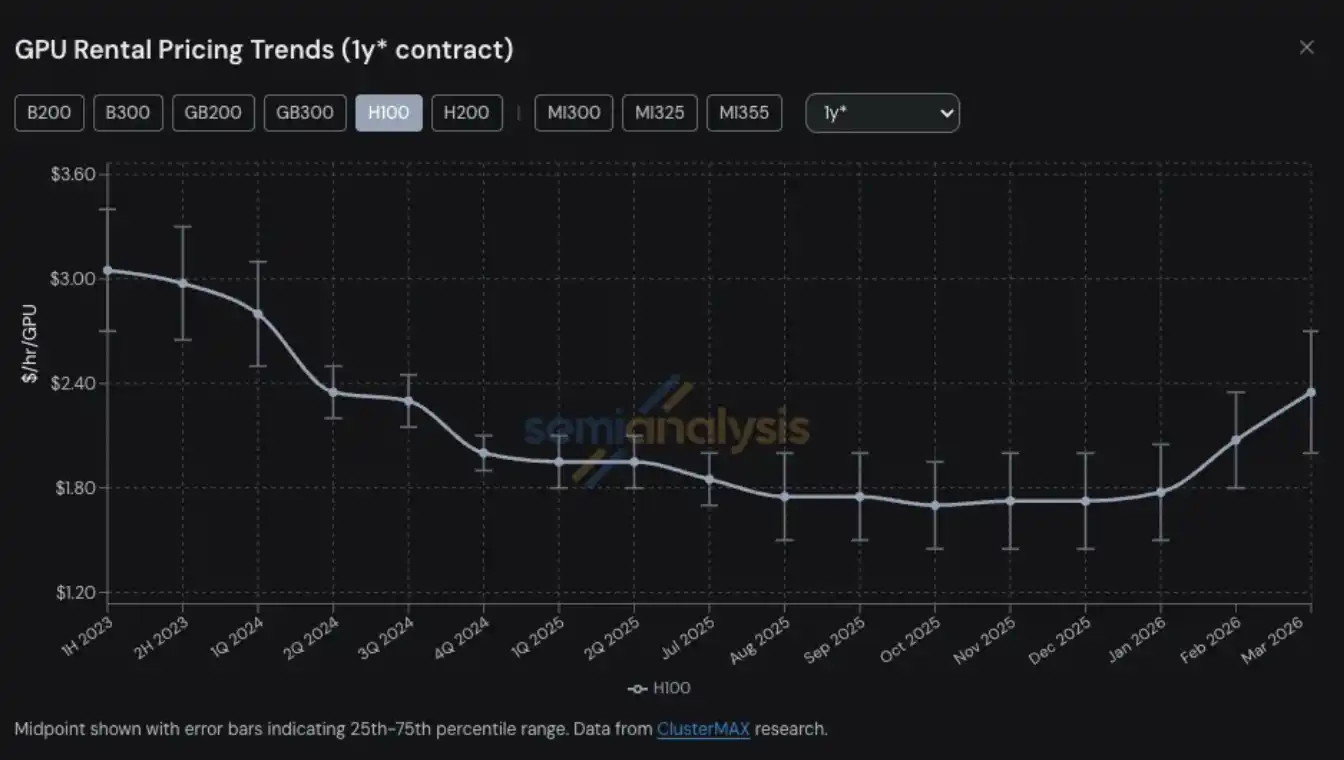

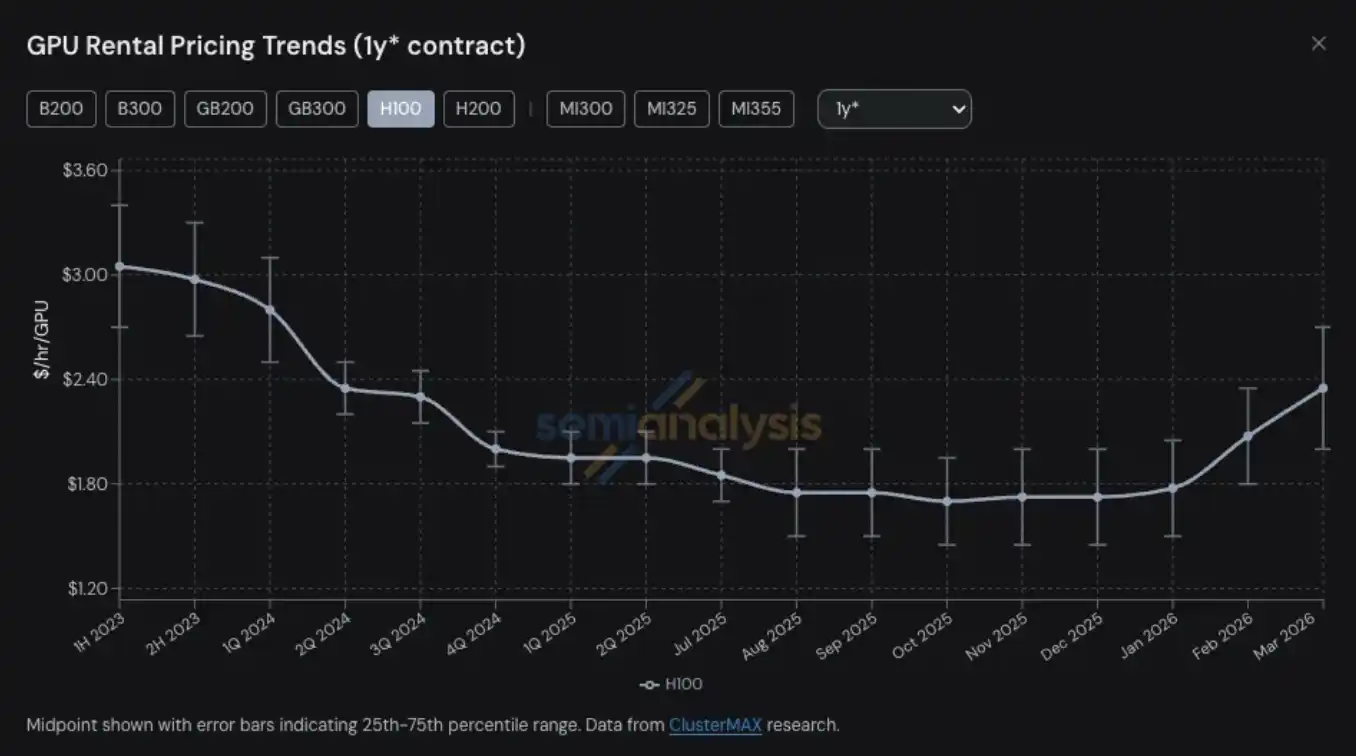

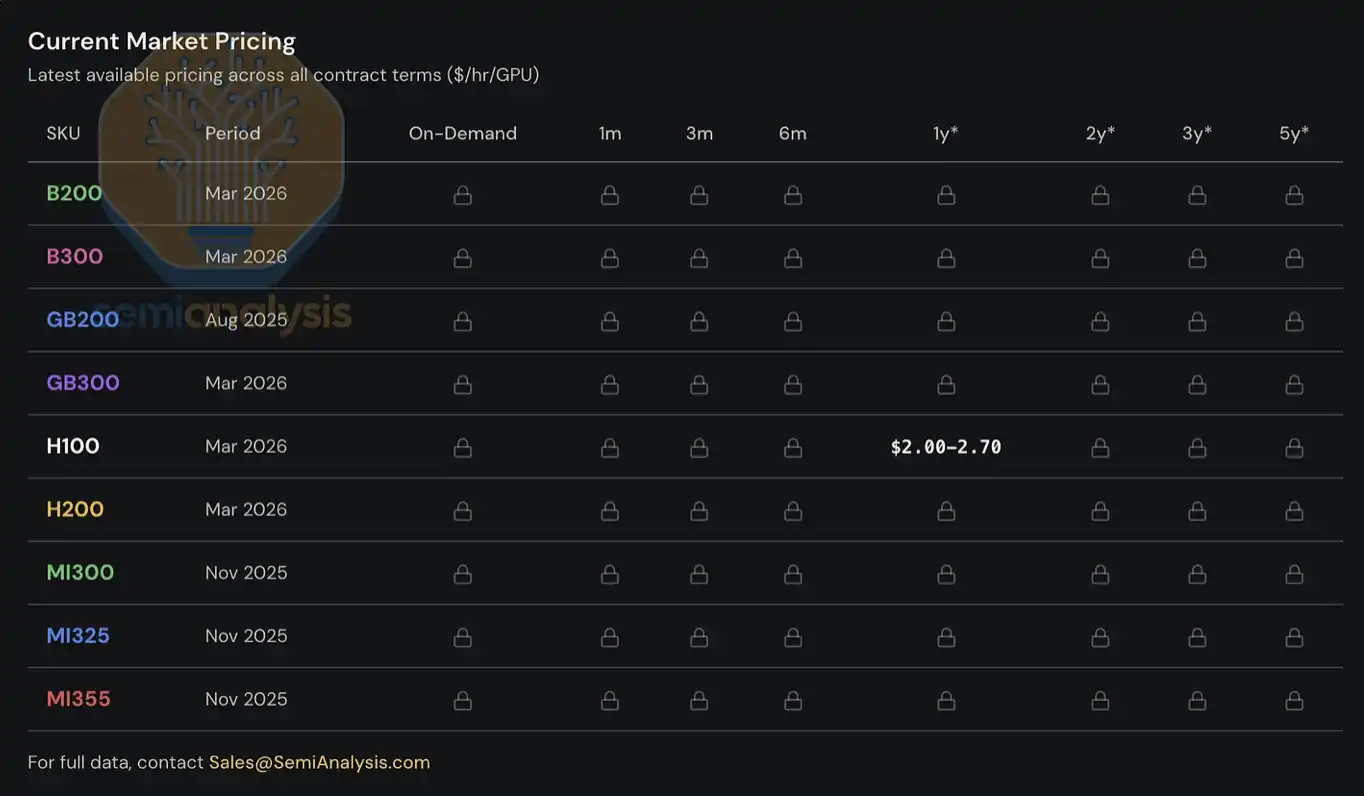

Цены на аренду GPU стали одним из направлений среди множества продуктов и сервисов, связанных с вычислительными мощностями, где в последнее время наблюдается дефицит предложения и скачок цен. Цена GPU-арендного контракта на 1 год для H100: с низшей точки в октябре 2025 года — 1.70 доллара за GPU в час — выросла до 2.35 доллара в марте 2026 года; рост почти на 40%.

Арендные мощности GPU по требованию (on-demand) практически полностью распроданы во всех моделях — пользователи, уже зафиксировавшие on-demand-инстансы, даже после повышения цен не готовы выпускать мощности обратно на рынок. В начале 2026 года сложность поиска GPU-мощностей почти как попытка купить билеты на «последний рейс»: цены высокие, а билетов почти нет. Если использовать более точную метафору — вместо того чтобы «ловить билеты», скорее это похоже на то, как «искать каналы, где купить лекарства».

В SemiAnalysis мы долгие годы глубоко отслеживаем различные тренды и ключевые темы в экосистемах Neocloud и hyperscale-облаков, включая цены на аренду GPU. Эта способность опирается на наше постоянное исследование и практику в проектах ClusterMAX, InferenceX и Total Cost of Ownership (TCO) для AI-облаков.

Параллельно мы также вкладываем значительные усилия в то, чтобы помогать разным AI-лабораториям подключаться к Neocloud-сервис-провайдерам, находить на рынке ресурсы для аренды GPU и постоянно общаться почти со всеми участниками экосистемы относительно динамики цен на аренду GPU.

Начиная с 2023 года мы создали и поддерживаем систему индексов цен на аренду GPU для клиентов, охватывая основные модели GPU (например, H100, H200, B200, B300, GB200, GB300, MI300, MI325, MI355) и различные сроки аренды — от on-demand и краткосрочной аренды на 1 месяц до долгосрочных контрактов до 5 лет. Индекс построен на основе данных опросов нескольких Neocloud-сервис-провайдеров и покупателей вычислительных мощностей, и дополнительно перекрестно верифицируется с помощью данных реальных сделок, а также через переговоры и итоги сделок, в которых мы участвовали как посредники.

Сегодня мы открываем для широкой публики индекс цен на аренду GPU H100 на 1 год, надеясь предоставить отрасли больше данных и инсайтов. Индекс обновляется ежемесячно, и мы будем продолжать публиковать свежие разборы трендов и наблюдения за рынком в X и LinkedIn. Что касается полного набора данных по ценам с разной структурой сроков аренды и по другим основным моделям GPU, пока он доступен только институциональным пользователям, подписавшимся на нашу модель AI Cloud TCO.

Этот отчет будет сфокусирован на последних тенденциях рынка аренды GPU, наблюдениях с передовой и ключевых данных; мы разберем, как мы понимаем общую структуру рынка, и дадим предварительную оценку того, куда будет двигаться цена аренды в будущем.

Рынок аренды GPU входит в этап «динамического ценообразования»

Только по графику цены аренды H100 на 1 год еще нельзя полностью представить степень напряженности на рынке — то, что отражается в нашей реальной работе по получению вычислительных мощностей в «поле», а также обратная связь от участников рынка, оказывается куда более серьезным.

Текущий спрос формируется из множества высоко неоднородных сценариев использования, и почти не существует «универсального решения». Например, в инференсе большие Mixture-of-Experts (MoE) модели лучше работают на новейших крупномасштабных системах, таких как GB300 NVL72; а в тренинге H100 по-прежнему имеет преимущества по соотношению цена/качество, поэтому даже у относительно «старого поколения» GPU спрос сохраняется на высоком уровне.

Сегодня клиенты даже спорят за то, чтобы платить по 14 долларов за GPU в час за AWS p6-b200 spot/размещаемый по抢占式 (抢占式) инстанс; некоторые топовые Neocloud-сервис-провайдеры больше не продают одноузловые решения; цены на продление контрактов на часть H100, по сути, полностью совпадают с теми, что были согласованы при подписании 2–3 года назад; а некоторые контракты на H100 продлены напрямую до 2028 года — срок аренды достигает 4 лет. Сейчас найти даже H100 или H200-кластер на 8 узлов (64 GPU) оказывается непросто: среди запрашиваемых нами провайдеров половина уже полностью исчерпала доступность, а большинство ответов сводится к тому, что «в ближайшие периоды не будет никаких GPU архитектуры Hopper, которые при истечении контрактов высвободятся».

Мы даже слышали, что некоторые арендаторы вычислительных мощностей начали снова разбирать арендованные кластеры и сдавать их в повторную аренду — прямо как во время Гран-при Монако, когда квартиры раскраивают под краткосрочную аренду. Будет ли дальше появляться так называемый «Neocloud второй арендодатель», вероятно, уже не будет просто шуткой.

Поставка Blackwell также крайне напряжена. Мы узнали, что из-за сильного спроса на открытые весовые модели и продолжающегося взрывного роста инференс-требований сроки развертывания и доставки новой партии Blackwell-кластеров теперь продлены до июня–июля. Причем большинство тех кластеров, которые вот-вот выйдут в строй, тоже уже заранее зарезервированы. Фактически по всему рынку: до августа–сентября 2026 года появляющиеся мощности почти наверняка уже полностью забронированы.

Цены на аренду GPU: волна возвращается

Но почему рынок дошел до такого состояния? Всего 6 месяцев назад большинство наблюдателей рынка все еще сомневались в «финальной стоимости» (terminal value) GPU и в целом считали, что цены аренды GPU со временем неизбежно продолжат снижаться. Тогда, если бы Neocloud или hyperscale-облачные провайдеры использовали в финансовых моделях 6-летний срок амортизации для обработки активов вычислительных мощностей, даже за это получили бы критику со стороны финансовых аналитиков. Прежде чем обсуждать будущие тренды, сначала быстро вспомним, как все изменилось.

До второй половины 2025 года основная логика всей экосистемы сводилась к следующему: по мере развертывания Blackwell в больших масштабах и заметного снижения удельной стоимости вычислительных мощностей, аренда Hopper (то есть H100 и H200) должна будет заметно откатиться вниз. Однако факты оказались обратными. К середине 2025 года спрос на H100 не только не ослаб — во многих сценариях он даже усилился. Быстрое распространение открытых весовых моделей и ускорение инференс-требований в тот период стали самыми ранними сигналами этой почти бесконечной волны спроса на вычислительные мощности.

К январю 2026 рынок вычислительных мощностей получил следующий перелом: после нескольких кварталов быстрого роста цен на DRAM и NAND хранилища они вошли в стадию почти «параболического» ускоренного взлета. Согласно нашим моделям по хранилищам, в первом квартале 2026 года контрактные цены LPDDR5 и DDR5 в годовом выражении подскочили примерно в 4 и 5 раз соответственно.

Чтобы справиться с риском маржинальности из-за резкого роста стоимости комплектующих, OEM-производители начали поднимать цену на AI-серверы, причем масштаб повышения был заметно выше, чем рост цен на базовые комплектующие. Это делает решения по капитальным затратам на кластеры более сложными: более высокая стоимость серверных закупок сжимает ожидаемую отдачу проекта, вынуждая часть операторов замедлять темпы развертывания или даже полностью отказываться от старта проектов. В результате часть потенциально появляющегося нового предложения откладывается или отменяется, еще больше усиливая напряженность на рынке аренды.

В этой закупочной неразберихе, вызванной «неконтролируемым ценообразованием на AI-серверы», спрос на аренду GPU заметно ускорился: на рынке почти все оставшиеся мощности были полностью «поглощены» в январе и феврале. К марту — будь то H100, H200 или B200 — практически не удавалось найти доступные мощности ни в каких сроках аренды. Годовая цена аренды уже к концу января превысила 2 доллара за GPU в час; затем во второй половине февраля по сравнению с концом января она снова выросла на 15%–20%, и ожидается, что к концу марта она еще вырастет на 15%–20% относительно предыдущего месяца.

Одним из важных драйверов спроса в начале этого года стала нативная генерация контента (native media generation). Приложения вроде Seedance и Nano Banana подталкивают пользователей генерировать и итеративно улучшать изображения и видео в масштабируемом режиме, тем самым существенно повышая пропускную способность токенов. Но еще более критичным — и более заметным — источником спроса стало появление многоагентных (multi-agent) рабочих нагрузок: эти системы выполняют многошаговые процессы, постоянно итеративно работают в средах с высокой параллельностью, что приводит к «экспоненциальному» росту потребления токенов и спроса на вычислительные мощности.

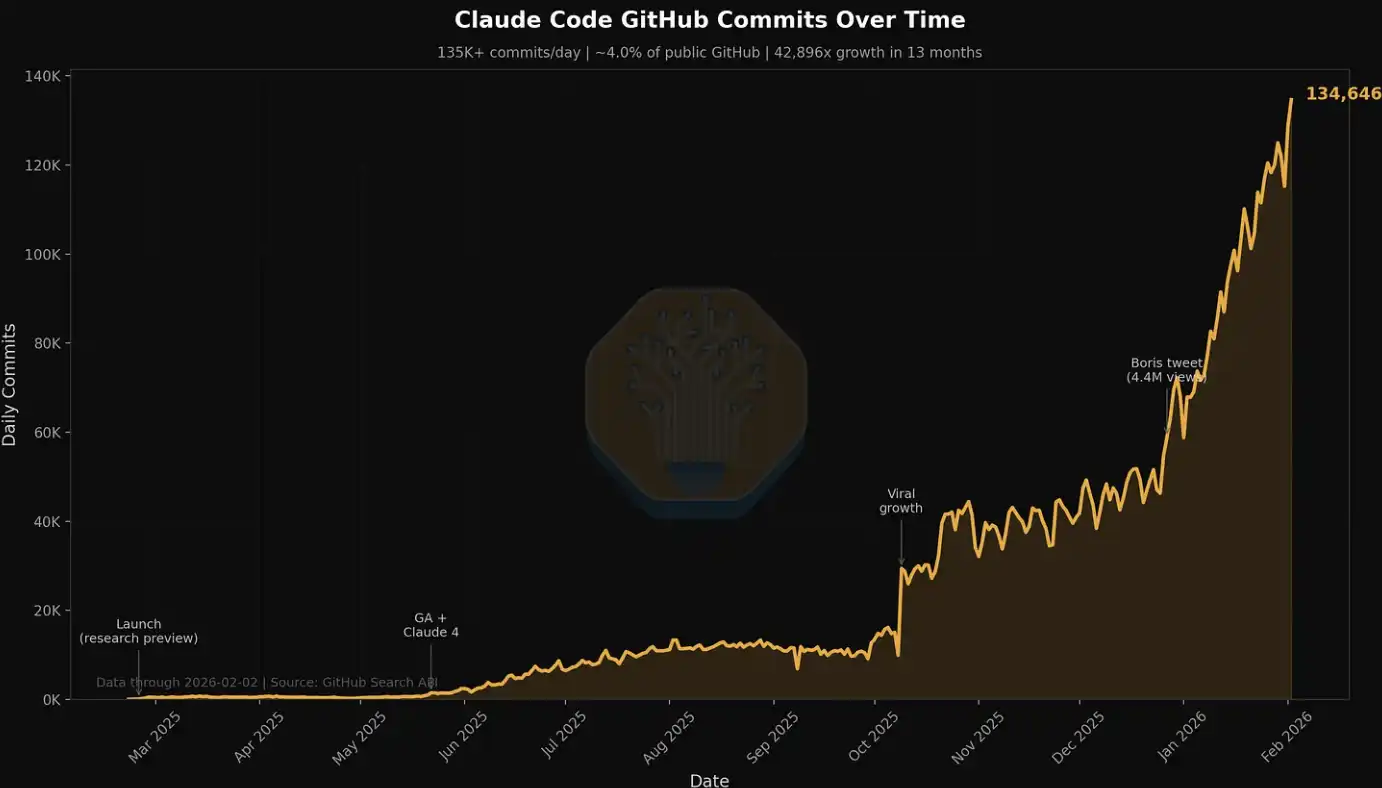

Эта тенденция особенно заметна в данных по Claude Code, о чем мы ранее упоминали во многих материалах. Например, в SemiAnalysis всего за последние 7 дней компания израсходовала десятки миллиардов токенов, а средняя стоимость составила около 5 долларов за миллион токенов. Но сэкономленное время, расширение рабочих процессов и рост возможностей при этом значительно превосходят сами затраты. Сейчас SemiAnalysis встроила целый набор AI-инструментов в несколько рабочих потоков: это уже не ограничивается простой поисковой выдачей и суммаризацией, а расширяется до дашбордов по данным, автоматизированного извлечения, обработки больших массивов данных и сценариев интеллектуального финансового моделирования на базе агентов.

Мы также отслеживаем этот всплеск спроса с помощью таких метрик, как ежедневные объемы отправок Claude (Claude Commits Daily). По текущим тенденциям мы ожидаем, что к концу 2026 года Claude Code будет занимать более 20% всех code submissions. Можно сказать, что в то время, когда вы еще не успели заметить, ИИ уже начал «поглощать» весь процесс разработки ПО. Для институциональных клиентов, которые хотят получить этот датасет, свяжитесь с нашей командой API. Небольшой спойлер: этот показатель отправок уже заметно выше, чем на момент нашей первоначальной публикации.

В нашей среде почти все — интенсивные пользователи Claude Code. Но мы также понимаем, что сама эта среда глубоко погружена в ИИ и полупроводники; по сути, это «совсем небольшой авангард» людей.

Для многих компаний из списка Fortune 500 — и для широкой публики в целом — Claude Code и «мир агентов» всего лишь немного любопытная маргинальная тема, которая иногда мелькает в Facebook-ленте или NPR-подкастах. Они почти не осознают, что на горизонте приближается волна повышения производительности, движимая агентами, и структурные изменения.

По мере того как все больше участников реальной экономики начинают осознавать ошеломляющую отдачу от инвестиций при использовании AI-инструментов и присоединяются к этой «волне вычислительных мощностей», потребление токенов будет продолжать расти ступенчато. Споры об ROI AI на самом деле уже закончились: создаваемая ценность от использования AI-инструментов обычно достигает как минимум на порядок величины больше, чем их стоимость. На этом фоне продолжающийся сдвиг кривой спроса на токены вправо формирует сильную (и на текущем этапе относительно неэластичную) силу, которая толкает цены на аренду GPU вверх снова и снова.

Проще говоря: если инвестиционная отдача от AI-инструментов составляет 5–10 раз, то цены на аренду GPU все еще имеют значительный потенциал роста, который может по-настоящему начать сдерживать спрос лишь при дальнейшем повышении. Мы также не исключаем, что дальнейшее увеличение арендных цен будет продолжать транслироваться наверх — поднимая стоимость серверов и ключевых компонентов.

Публикация индекса цен аренды SemiAnalysis H100 на 1 год

Сегодня мы бесплатно открываем для широкой публики индекс цен на годовые арендные контракты SemiAnalysis для H100, чтобы повысить понимание отраслью динамики цен на аренду GPU и прозрачность этих тенденций.

Индекс построен на основе данных ежемесячных опросов более чем 100 участников рынка (включая Neocloud-провайдеров, покупателей и продавцов вычислительных мощностей) для определения репрезентативного диапазона цен на аренду GPU (25-й по 75-й перцентили). Одновременно мы перекрестно верифицируем результаты на основе данных реальных сделок и проводим подбор покупателей и продавцов в нашей собственной сети, напрямую участвуя в части сделок, чтобы еще точнее калибровать уровень цен.

С 2023 года мы последовательно отслеживаем цены контрактов для GPU, включая H100, H200, B200, B300, GB200, GB300 на сроках аренды от 3 месяцев до 5 лет; при этом мы также включаем в анализ соответствующие данные по AMD-серии (MI300, MI325, MI355).

По сравнению с существующими на рынке GPU-индексами индекс SemiAnalysis по годовым контрактам H100 имеет несколько ключевых отличий:

Во-первых, многие индексы аренды GPU основываются на котировках спот/по требованию (spot/on-demand) или публично выставляемых ценах, однако фактически подавляющее большинство сделок по аренде GPU осуществляется через долгосрочные контракты — обычно сроком от 6 месяцев. Эти цены часто формируются через двусторонние переговоры и не появляются в каких-либо публичных базах данных. Большинство крупных Neocloud-провайдеров предпочитает заключать контракты как минимум на 1 год; 2–3 года — еще более предпочтительно; а если удается договориться о 5-летнем пакетном выкупе (bulk sales), то это еще лучше. Индекс SemiAnalysis по годовой аренде H100 как раз фокусируется на этом «контрактном рынке» — той части рынка, где сосредоточены реальные объемы сделок. Благодаря тому, что индекс явно привязан к конкретному сроку, его также проще понимать пользователям: он позволяет сопоставлять охватываемый диапазон рынка со своими наблюдениями и проводить верификацию.

Во-вторых, публично раскрываемые цены не означают истинные цены заключенных сделок. Цены, которые публикуют hyperscale-облачные провайдеры и Neocloud, чаще всего дают лишь ориентир по направлению тренда, а не фактический уровень сделок. Как правило, эти публикуемые цены запаздывают за изменениями контрактного рынка: корректировки происходят обычно после того, как спрос на вычислительные мощности уже сместился. Особенно на рынке on-demand цены часто устанавливаются на относительно фиксированном уровне, тогда как реальные изменения спроса и предложения отражаются через загрузку или уровень потребления ресурсов — и корректировки вносятся только при необходимости и не на регулярной основе. О механизмах этого рынка статья далее рассказывает подробнее.

В-третьих, хотя на рынке существует немало индексов, которые умеют обрабатывать крупные массивы котировок, цен и данных по сделкам и имеют преимущества для анализа трендов, наш подход больше подчеркивает прямое взаимодействие с участниками рынка. За каждой котировкой и каждой сделкой стоят конкретный контекст и логика решений. Мы хотим, представляя количественные данные, также дополнить их качественными сведениями и наблюдениями «с передовой», чтобы более полно восстановить реальную структуру рынка аренды GPU.

Для подписчиков на институциональном уровне мы также предоставляем полные данные по структуре сроков, охватывающие почти все ключевые сегменты рынка аренды GPU.

Одновременно с публикацией индекса контрактных цен аренды H100 на 1 год мы запускаем для пользователей, подписавшихся на институциональные Tokenomics-модели, SemiAnalysis Tokenomics Dashboard — чтобы отслеживать и понимать ландшафт передовых AI-моделей. Эта панель позволяет пользователям выполнять пользовательские сравнения по нескольким измерениям — в коде, инференсе, математических задачах и агентных оценках; сравнивать API-цены разных моделей и сервис-провайдеров; а также просматривать ключевые данные, раскрываемые основными AI-лабораториями, включая объемы использования токенов, доход, оценку и масштаб клиентов и т.д.

Текущая структура рынка аренды GPU

До второй половины 2025 года среда ценообразования на рынке аренды GPU была более конкурентной. Тогда у операторов на руках было больше запасов GPU, а конечный спрос только начинал ускоряться. Поэтому конкуренция между различными Neocloud-провайдерами была жесткой: в целом они боролись за клиентов более привлекательными ценами. Их ключевая цель — повышать уровень загрузки (utilization), максимально «выжимая» ценность существующих активов вычислительных мощностей до наступления следующего цикла итераций GPU.

Однако после этого рыночная картина изменилась на 180 градусов. Сегодня Neocloud и hyperscale-облачные провайдеры полностью контролируют инициативу: они могут требовать более высокие предварительные платежи, предлагать более выгодное ценообразование, добиваться более длинных сроков контрактов и даже самостоятельно выбирать времена начала и окончания контракта — чтобы соответствовать своим планам по запасам и мощностям. При этом время также на стороне предложения: они могут продвигать развертывание в своем темпе и, находясь в условиях постоянно