Министерство финансов ясно указало, что доходы от торговли криптовалютой считаются доходами от имущественных сделок. Налоговая служба обнаружила недоплаченные налоги на сумму 129 миллионов новых тайваньских долларов и наложила штрафы. Виртуальные активы полностью включены в систему налогообложения и регулирования.

По мере того как такие виртуальные активы, как биткойн, начинают широко использоваться в инвестиционных портфелях, вопрос о налогообложении доходов от торговли криптовалютой становится предметом обсуждения регулирования и налоговой политики. Компания Ernst & Young отмечает, что согласно последним разъяснениям Министерства финансов, прибыль от покупки и продажи криптовалют уже может признаваться в соответствии с действующим Законом о подоходном налоге как «доход от имущественных сделок» и включаться в налоговую базу.

Налоговая служба обнаружила недоплаченные налоги на сумму 129 миллионов новых тайваньских долларов

Согласно письменному отчету Министерства финансов, предоставленному Законодательному Юаню, налоговая служба сосредоточила внимание на проверке операций с криптовалютой. По состоянию на середину декабря 2024 года налоговые органы выявили недоплаченные доходы примерно на 129 миллионов новых тайваньских долларов, а сумма доплаченных налогов и штрафов составила около 34,03 миллиона.

В статье Business Times операционный директор налоговой службы Эрнст & Юнг, Лин Чжихсян, отметил, что криптовалюты — это виртуальные цифровые активы на базе блокчейн-технологий. Хотя они не имеют физической формы и не выпускаются центральным банком, экономическая выгода от их торговли должна признаваться в рамках существующей налоговой системы. Для коммерческих предприятий и состоятельных лиц важно правильно определить моменты подачи деклараций и правила, иначе они рискуют доплатить налоги или столкнуться с штрафами.

Ernst & Young: торговля виртуальными валютами в Тайване уже входит в налоговую сферу

Компания Ernst & Young указывает, что согласно разъяснению Министерства финансов № 11304672340, прибыль от торговли криптовалютой подлежит налогообложению как доход от имущественных сделок в соответствии с Законом о подоходном налоге. Анализ показывает, что в Тайване пока не создана отдельная налоговая система для криптовалют, существующие нормы дополняются разъяснительными письмами. Однако в рамках действующей системы доходы от соответствующих сделок уже фактически включены в налоговую базу, а налоговые органы продолжают усиливать сбор и проверку данных о виртуальных активах, включая сравнение данных бирж и движение средств.

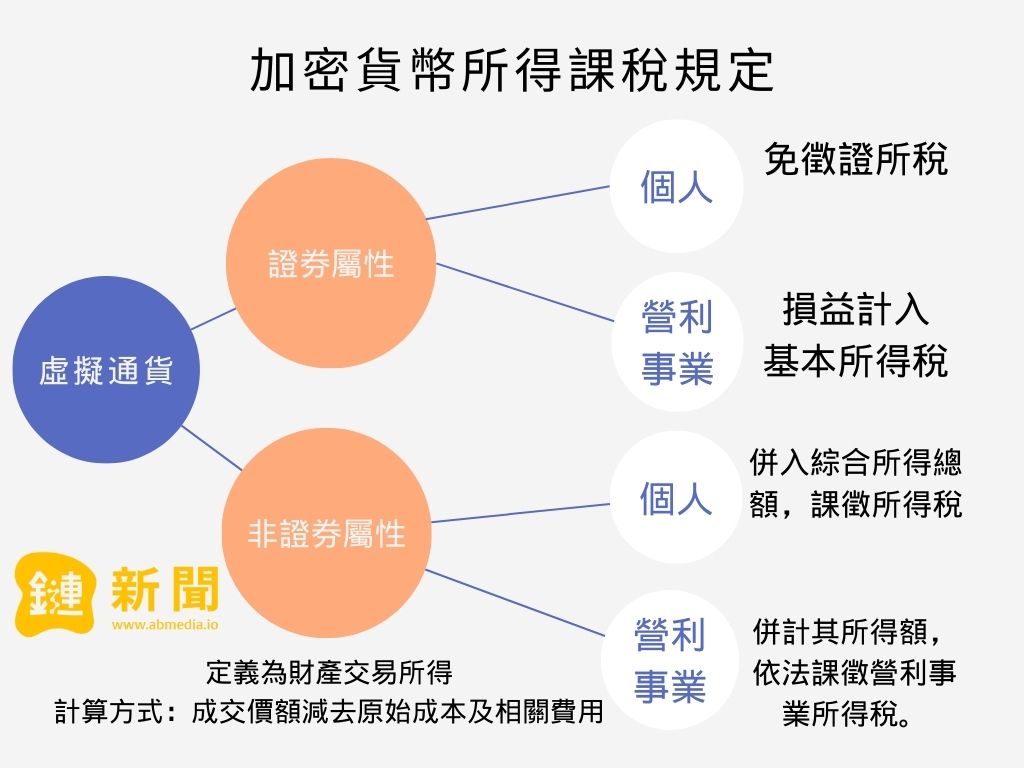

Как ранее сообщалось в «Chain News», Министерство финансов уже разрабатывает правила налогообложения доходов от криптовалют. Для физических лиц и коммерческих предприятий сделки с виртуальными валютами, имеющими характер ценных бумаг, считаются операциями с «прибылью и убытками от ценных бумаг». Для «неценных бумаг» виртуальных валют, после вычитания стоимости, доходы включаются в общие налоговые обязательства физических лиц, а для коммерческих предприятий — учитываются при расчете прибыли и облагаются налогом на прибыль предприятий. В числе спорных вопросов — что считать «нечастой» торговлей и как определить, обладает ли конкретная виртуальная валюта признаками ценных бумаг, что требует дальнейшего внимания.

Источник изображения: «Chain News»

- Статья опубликована с разрешения: «Chain News»

- Оригинальный заголовок: «Будет ли налогообложение при покупке и продаже криптовалют в Тайване в 2026 году? Ernst & Young: согласно Закону о подоходном налоге, считается доходом от имущественных сделок»

- Автор оригинала: Neo

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.