Состояние криптокредитования

Введение

Кредитование и заем - это сферы применения криптовалют, которые нашли сильную продуктовую подготовку как в onchain, так и в offchain, при этом в целом рынок достиг своего пика в размере более $64 миллиардов. Рынок кредитования также сыграл важную роль в построении финансовой экосистемы на основе цифровых активов, позволяя пользователям получать ликвидность по своим остаткам для использования в DeFi и торговли в onchain и offchain площадках.

Данный отчет исследует рынки криптовалютного кредитования ончейн и оффчейн. Он разделен на две части: первая предлагает историю рынка криптокредитования, его участников, исторический размер (ончейн и оффчейн) и некоторые решающие моменты в секторе. Вторая часть отчета углубляется в то, как работают некоторые кредитные продукты и другие источники плеча в ончейн и оффчейн средах, кто использует их и риски каждого из них. Отчет предлагает всесторонний взгляд на рынок криптокредитования, проливая свет на один из наиболее широко используемых, но непрозрачных секторов криптоэкономики. Важно, что отчет предоставляет редкое понимание размера оффчейн рынка кредитования, исторически непрозрачной части отрасли.

Основные моменты

- Общий объем рынка криптокредитования до сих пор значительно ниже максимумов, достигнутых в конце 2020-2021 года, во время бычьего рынка криптовалют. Общий объем рынка криптокредитования на 4-й квартал 2024 года, включая стабильные монеты на основе криптовалютного залога (CDP), составляет 36,5 миллиарда долларов, что на 43% ниже исторического максимума в 64,4 миллиарда долларов на 4-й квартал 2021 года. Снижение можно объяснить уничтожением кредиторов со стороны предложения и фондов, физических лиц и корпоративных структур со стороны спроса.

- Топ-3 крупнейших кредиторов CeFi на IV квартал 2024 года включают Tether, Galaxy и Ledn, образуя кредитный портфель размером 9,9 миллиарда долларов США к завершению IV квартала 2024 года. Вместе они составляют 88,6% рынка кредитования CeFi и 27% общего рынка криптокредитования, включая стабильные монеты, обеспеченные криптовалютой (CDP).

- Кредитные приложения Onchain испытали сильный рост с момента минимума медвежьего рынка в размере $1.8 миллиарда в открытых заимствованиях к концу 4 квартала 2022 года. На момент 4 квартала 2024 года в 20 кредитных приложениях и 12 блокчейнах находилось $19.1 миллиарда открытых заимствований. Это представляет собой увеличение на 959% открытых заимствований DeFi за восемь кварталов.

Рынок

Существуют два основных канала, через которые предлагаются услуги кредитования и заимствования на основе криптовалюты, включая DeFi и CeFi, каждый из которых имеет свои особенности и предлагаемые продукты. Ниже приведен краткий обзор кредитования и заимствования в CeFi и DeFi.

- Централизованная финансовая (CeFi) – централизованные финансовые компании, предлагающие услуги кредитования и заимствования криптовалют и криптосвязанных активов вне цепочки. Некоторые из этих субъектов используют инфраструктуру цепочки или имеют всё своё дело построенное на цепочке. Существуют три широких типа кредитования в рамках CeFi:

- Внебиржевой (OTC) – OTC-сделки предлагаются централизованными учреждениями и предоставляют широкий спектр индивидуальных кредитных решений и продуктов. OTC-сделки проводятся на двусторонней основе, позволяя создавать индивидуальные договоренности между заемщиками и кредиторами. Условия OTC-соглашений настраиваются для удовлетворения конкретных потребностей обеих сторон, включая процентные ставки, сроки погашения и коэффициент Loan-to-Value (LTV). Эти предложения обычно доступны только аккредитованным инвесторам и учреждениям.

- Prime Brokerage – интегрированная торговая платформа, предлагающая маржинальное финансирование, исполнение сделок и услуги кастодии. Пользователи могут либо снимать маржинальное финансирование у основных брокеров для использования в другом месте, либо оставлять его на платформе для торговых операций. Основные брокеры обычно предлагают финансирование на ограниченном наборе криптоактивов и криптовалютных ETF.

- Onchain Private Credit – позволяет пользователям объединять средства onchain и размещать их через offchain соглашения и счета. В этом случае базовый блокчейн фактически становится платформой для краудсорсинга и учета для offchain потребности в кредите. Долг часто токенизируется, либо как коллатеральная долговая позиция (CDP) стейблкоины, либо непосредственно через токены, представляющие доли в долговом пуле. Использование выручки обычно узкое.

- Децентрализованные финансы (DeFi) – приложения, работающие на блокчейне с помощью смарт-контрактов, позволяющие пользователям занимать свои криптовалюты, давать их взаймы для получения дохода или использовать их для получения плеча при торговле. Децентрализованные займы и кредиты имеют отличительные особенности: работают круглосуточно и круглый год, предлагают широкий спектр активов, которые можно занимать и использовать в качестве залога, и полностью прозрачны и могут быть проверены любым. Приложения для займов, устойчивые стейблкоины на основе залоговых позиций и децентрализованные биржи позволяют пользователям получать плечо на цепи.

- Приложения для кредитования - ончейн-приложения, которые позволяют пользователям депонировать залоговые активы, такие как BTC и ETH, на которые они могут занять другие криптовалюты. Условия займов, которые основаны на предоставленных залоговых активах и заемных активах, предопределены через проведение оценок рисков приложением. Кредитование и заем через эти приложения аналогичны традиционному перекрытому заему.

- Стабильные монеты залоговых долговых позиций - стабильные монеты доллара США, обеспеченные избыточным залогом индивидуальными криптовалютами или их корзиной. В принципе это похоже на залоговое кредитование и заем, однако синтетический актив выпускается на основе залога, внесенного пользователями.

- Децентрализованные биржи позволяют пользователям получать кредитное плечо для увеличения их торговых позиций. Хотя функциональность децентрализованных бирж отличается, роль тех, кто предлагает маржу, аналогична роли prime-брокеров CeFi. Однако выручка обычно не может быть переведена с децентрализованной биржи.

На карте рынка ниже выделены некоторые из крупнейших прошлых и текущих участников рынка криптовалютного кредитования CeFi и DeFi. Некоторые из крупнейших кредиторов CeFi по объему кредитного портфеля потерпели крах в 2022 и 2023 годах, поскольку цены на криптовалютные активы рухнули, а ликвидность на рынке иссякла. Особенно стоит отметить, что Genesis, Celsius Network, BlockFi и Voyager все подали заявление о банкротстве за двухлетний период. Это привело к оценочному обвалу на 78% в размере объединенных рынков кредитования CeFi и DeFi с пика 2022 года до минимума медвежьего рынка, причем CeFi потеряло 82% открытых заимствований. Подробнее о истории, эволюции и размере рынка криптовалютного кредитования будет рассказано в следующих разделах.

Таблица ниже проводит сравнение между некоторыми из крупнейших CeFi крипто-кредиторов в истории. Некоторые из перечисленных компаний предлагают инвесторам несколько услуг, например Coinbase, который в первую очередь действует как биржа, но предоставляет кредиты инвесторам через OTC криптовалютные займы и маржинальное финансирование.

История крипто-кредитования

Хотя ончейн и оффчейн криптокредитование не стало широко используемым до конца 2019/начала 2020 года, некоторые из текущих и исторически важных участников сформировались еще в 2012 году. Следует отметить, что Genesis, у которого была кредитная книга на сумму в $14,6 миллиарда, был основан в 2013 году. Ончейн кредитование и титаны стабильных монет CDP, такие как Aave, Sky (ранее MakerDAO) и Compound Finance, запущены на платформе Ethereum между 2017 и 2018 годом. Эти решения по ончейн кредитованию/займам стали возможными только благодаря появлению Ethereum и смарт-контрактов, которые были запущены в июле 2015 года.

Конец бычьего рынка 2020-2021 годов стал началом турбулентного 18-месячного периода, омраченного банкротствами для рынка криптовалютных кредитов. Заметные события в это время включали в себя отклонение стабильной монеты Terra, UST, которая в конечном итоге оказалась бесценной наряду с LUNA; отклонение крупнейшего эфириумного токена для ликвидного стейкинга (LST), stETH; и акции биткойнового доверительного управления Grayscale, GBTC, торгующиеся со скидкой к чистой стоимости активов (NAV) после лет торговли с растущим премиумом.

Определение размера рынка

Общий объем рынков криптовалютного кредитования DeFi и CeFi по-прежнему значительно ниже пиков, достигнутых в первом квартале 2022 года, как это измеряется снимками на конец квартала. Это в значительной степени обусловлено отсутствием восстановления в кредитовании CeFi после медвежьего рынка 2022 года и уничтожением крупнейших кредиторов и заемщиков на рынке. Далее рассматривается размер рынка криптокредитования через призму CeFi и ончейн площадок.

На пике, по оценкам Galaxy Research, совокупный размер кредитного портфеля кредиторов CeFi с доступными данными составлял 34,8 миллиарда долларов; По оценкам отдела, рынок кредитования CeFi оценивается в $6,4 млрд (снижение на 82%). По состоянию на конец 4 квартала 2024 года общий размер непогашенных займов CeFi составляет $11,2 млрд, что на 68% ниже исторического максимума и на 73% выше минимума медвежьего рынка.

Поскольку рынок централизованного кредитования (CeFi) сократился за последние три года, объем выданных кредитов сконсолидировался у меньшего числа кредиторов. На пике рынка централизованного кредитования в I квартале 2022 года топ-3 кредиторов (Genesis, BlockFi и Celsius) составляли 76% рынка, удерживая $26,4 миллиарда из $34,8 миллиарда выданных кредитов группой кредиторов CeFi. В настоящее время топ-3 кредиторов (Tether, Galaxy и Ledn) удерживают комбинированную долю рынка в 89%.

При оценке рыночного доминирования одного кредитора над другим важно отметить различия между каждым кредитором, поскольку не все CeFi-кредиторы одинаковы. Некоторые кредиторы предлагают только определенные типы кредитов (например, только обеспеченные BTC, продукты, обеспеченные альткоинами, и наличные кредиты, не включающие стейблкоины), обслуживают только определенные типы клиентов (например, институциональные и розничные), и работают только в определенных юрисдикциях. Сочетание этих факторов позволяет некоторым кредиторам масштабироваться больше других по умолчанию.

Как показывает график ниже, децентрализованное кредитование через ончейн-приложения, такие как Aave и Compound, показало сильный рост с минимума медвежьего рынка в размере $1.8 миллиарда в открытых займах. На завершении 4-го квартала 2024 года в открытых займах на 20 кредитных приложениях и 12 блокчейнах было $19.1 миллиарда. Это представляет собой увеличение на 959% в открытых DeFi-займах на наблюдаемых цепочках и приложениях за восемь кварталов с установления минимума. На момент снимка 4-го квартала 2024 года объем невыплаченных займов через ончейн-кредитные приложения был на 18% выше предыдущего пика в размере $16.2 миллиарда, установленного во время бычьего рынка 2020-2021 годов.

Заимствования DeFi пережили более сильное восстановление, чем кредитование CeFi. Это можно объяснить тем, что приложения на основе блокчейна не требуют разрешения, а кредитные приложения выжили в условиях хаоса медвежьего рынка, который повредил крупных кредиторов CeFi. В отличие от крупнейших кредиторов CeFi, которые обанкротились и больше не работают, крупнейшие кредитные заявки и рынки не были вынуждены закрыться и продолжали функционировать. Этот факт является свидетельством дизайна и практики управления рисками крупных приложений для кредитования в сети, а также преимуществ алгоритмического, чрезмерного обеспечения и заимствования на основе спроса / предложения.

Рынок криптокредитования, исключая рыночную капитализацию стабильных монет CDP, обеспеченных криптовалютой, достиг пика в $48.4 миллиарда по объему открытых займов на комбинированной основе к концу 4 квартала 2021 года. Кумулятивный рынок достиг своего минимума через четыре квартала позже, в 4 квартале 2022 года на уровне $9.6 миллиарда, что составляет 80% отклонения от максимума. С тех пор общий рынок расширился до $30.2 миллиарда, в основном за счет расширения DeFi-приложений для кредитования, что составляет рост 214% на момент окончания 4 квартала 2024 года.

Обратите внимание, что существует потенциал для двойного учета между общим размером кредитного портфеля CeFi и DeFi заемщиков. Это связано с тем, что некоторые субъекты CeFi полагаются на приложения для децентрализованных кредитования для обслуживания заемщиков вне цепи блоков. Например, гипотетический кредитор CeFi может использовать свои бездействующие BTC для заимствования USDC в цепи блоков, затем предоставить тот же самый USDC заемщику вне цепи блоков. В этом случае онлайн-заем CeFi будет присутствовать в открытых займах DeFi, а также в финансовых отчетах кредитора как открытый заем его клиенту. Отсутствие отчетности и онлайн-атрибуции делает фильтрацию этой динамики сложной.

Заметной эволюцией рынка криптокредитования является доминирование приложений DeFi по сравнению с CeFi площадками по мере продвижения рынка через медвежий период и начала восстановления. Доля децентрализованных кредитных приложений от общего объема заемных средств в криптовалюте, за исключением рыночной капитализации устойчивых стейблкоинов, составляла всего 34% во время бычьего цикла 2020 – 2021 годов; на четвертом квартале 2024 года она составляет 63%, почти удвоив свое доминирование.

Включая рыночную капитализацию стабильных монет CDP, залогом криптовалюты, общий объем рынка криптокредитования превысил 64,4 миллиарда долларов в IV квартале 2021 года. В самом низу медвежьего рынка в III квартале 2023 года общий объем составил всего лишь 14,2 миллиарда долларов, что составляет 78% снижение по сравнению с пиком бычьего рынка. На IV квартал 2024 года рынок восстановился на 157% с минимума III квартала 2023 года и достиг общего объема в 36,5 миллиарда долларов.

Обратите внимание, что, подобно займам через приложения для децентрализованных финансов, существует потенциал двойного учета между общим размером кредитного портфеля CeFi и объемом стабильных монет CDP. Это связано с тем, что некоторые сущности CeFi полагаются на выпуск стабильных монет CDP с криптовалютным залогом для обслуживания займов для клиентов вне цепи блоков.

Более преувеличенная тенденция в растущей доле рынка ончейн-кредитования и заимствования наблюдается при включении стейблкоинов CDP, обеспеченных криптовалютой. По итогам 4 квартала 2024 года приложения для кредитования DeFi и стейблкоины CDP заняли в общей сложности 69% всего рынка. Его доля находится в устойчивом восходящем тренде с 4 квартала 2022 года. Заслуживающим внимания наблюдением является сокращение доминирования стейблкоинов CDP в качестве источника кредитного плеча, обеспеченного криптовалютой. Отчасти это можно объяснить повышением ликвидности стейблкоинов и улучшением параметров по заявкам на кредитование, а также внедрением дельта-нейтральных стейблкоинов, таких как Ethena.

Логика и источники рыночных данных

В таблице ниже подробно описаны источники и логика, используемые для компиляции данных о рынке кредитования DeFi и CeFi, использованных выше. В то время как данные DeFi и cDeFi доступны через ончейн-данные, которые прозрачны и легко доступны, получение данных CeFi более сложно и менее доступно. Это связано с несоответствиями в том, как кредиторы CeFi учитывают свои просроченные кредиты, частотой, с которой они публикуют информацию, и сложностями в общей доступности этой информации.

Инвестиции в венчурный капитал и криптозаймы

Платформы CeFi и DeFi для кредитования/кредитных заявок привлекли в общей сложности 1,63 миллиарда долларов США по сделкам с известными суммами сборов между 1-м кварталом 2022 года и 4-м кварталом 2024 года на протяжении 89 сделок. Наибольший объем капитала в квартальном выражении был привлечен во 2-м квартале 2022 года, привлекая по меньшей мере 502 миллиона долларов США в рамках восьми сделок. Четвертый квартал 2023 года стал самым слабым месяцем с общим объемом средств в размере 2,2 миллиона долларов США.

Выделение средств на заем и кредитные заявки составило лишь небольшую часть общего объема венчурного капитала, инвестированного в криптовалютную экономику. В среднем заемы и кредитные заявки занимали всего 2,8% от всех средств венчурного капитала, выделенных на эту сферу ежеквартально с первого квартала 2022 года по четвертый квартал 2024 года. В четвертом квартале 2022 года заемы и кредитные заявки заняли свою наибольшую долю общего квартального финансирования в размере 9,75%. В самом последнем квартале, четвертом квартале 2024 года, они заняли всего лишь 0,62% от общего финансирования.

Ссылка на исследование Reference Galaxyпокрытиео крипто венчурной сцене для более полного представления исторических тенденций в финансировании крипто венчурного капитала.

Что пошло не так?

Вторая половина 2022 года и первые месяцы 2023 года стали свидетелями агрессивного обвала рынка криптовалютного кредитования, поскольку крупнейшие участники сектора обанкротились. Среди них были BlockFi, Celsius, Genesis и Voyager, которые в совокупности составляли 40% всего рынка криптовалютного кредитования и 82% рынка CeFi кредитования в период пика. Падение этих кредиторов в конечном итоге было вызвано взрывом всего рынка криптовалют, хотя неправильное управление рисками и их принятие токсичных залогов от заемщиков только усугубили их проблемы.

Крипто Рынок Краха и Влияние на Значения Залогов

Крах цен на активы был основным фактором, который вынудил раскрутку кредитования на криптовалютном рынке. За исключением BTC, USDC и USDT, рыночная капитализация цифровых активов потеряла почти $1,3 триллиона (77%) стоимости за 406-дневный период после достижения циклического максимума 9 ноября 2021 года. В эту цифру входило полное уничтожение около $18,7 миллиарда Terra’s UST.стабильная монетаи около ~$39 миллиардов LUNAтокен. Это привело к залоговым активам, которые либо были бесценными, либо были трудными для реализации из-за иссякающей ликвидности, и оставило застрявших заёмщиков в сделках, которые больше не были прибыльными.

Доверительное управление биткоином Grayscale и Жидкое стейкированное ETH

Спад на рынке привел к тому, что широко используемые залоговые активы среди институциональных заёмщиков стали токсичными. Особенно стоит отметить, что неликвидные активы, такие как stETH, GBTC и ASIC (Application Specific Integrated Circuit) майнинговые машины для биткоина, способствовали ускоренному обесцениванию широко используемых залогов.

Проблема с stETH и GBTC в частности заключалась в том, что они не предоставляли инвесторам привилегии выкупа их базовых активов: ETH в случае stETH и BTC в случае GBTC. В то время, Ethereum Beacon Chain вывод стейкингане были включены, не позволяя пользователям претендовать на ETH, заблокированный в договорах о стейкинге, и GBTC не позволял инвесторам претендовать на BTC под каждой акцией из-за ограничений в структуре продукта. Это означало, что вторичная рыночная ликвидность для stETH и GBTC, которая была намного меньше, чем у их базовых активов, должна была поддерживать полный вес продажного давления. Итогом стало то, что эти активы торговались с дисконтом по отношению к стоимости их базовых активов, ускоряя уже интенсивное давление на криптовалютные активы. Скидка на stETH опустилась до 6,25%, а скидка на GBTC достигла 48,9%, поскольку рынок разворачивался.

Биткойн ASICs

Подобная динамика развернулась с залоговыми кредитами в биткойнах, обеспеченными ASIC, предоставленными майнерам. Проблема с ASIC в качестве залога была двоякая: 1) доход, который они генерируют, и, в конечном итоге, их стоимость, привязаны к цене BTC и сложность майнинга, и 2) запуск нового поколения машин оказывает давление на ценности машин предыдущего поколения. Эти факторы, в сочетании с неподвижностью майнингового оборудования, привели к чрезмерным потерям в стоимости машин по сравнению с биткоином или к абсолютной невозможности избавиться от использованных машин в качестве залога.

Цена хеша - это мера оценочного ежедневного дохода на единицу майнинговой мощности (до вычета затрат на майнинг) машины ASIC. Обычно она выражается в долларах за терагеш (TH/s) или долларах за петагеш (PH/s). Например, машина с майнинговой мощностью 0,1 PH/s по цене хеша $100 за PH/s оценивается на $10 дохода в день до операционных расходов. Эта цифра, в сочетании с другими факторами, затем может быть использована для прогнозирования будущего дохода/прибыли и его дисконтирования для определения стоимости машины.

На графике ниже показана тенденция цены и сложности хэша на медвежьем рынке 2022 года. Цена хеша составляла 403 доллара за PH/s при максимальной цене закрытия цикла биткоина в 67 600 долларов и с трудом на уровне ~21,7 триллиона хэшей в ноябре 2021 года. В последующие 13 месяцев цена биткоина упала на 75% до ~$16 600, а сложность выросла на 58%, что привело к падению цены хэша и, в свою очередь, предполагаемых доходов ASIC на 86%. Обратите внимание на разницу в 11% между производительностью биткоина и обвалом цены хеша. Такая дельта обусловлена увеличением сложности добычи. Растущая сложность означает усиление конкуренции между майнерами, что в сочетании с фиксированной ежедневной эмиссией биткоина приводит к уменьшению количества BTC и, в свою очередь, дохода на единицу хэш-мощности в совокупности в сети. Эта динамика стала одним из факторов, способствовавших огромным потерям стоимости ASIC.

Снижение выручки, генерируемой ASIC, оказало негативное влияние на ценности, по которым они продавались. Каждый тип машины, классифицированный по эффективности, испытал снижение стоимости на уровне от 85% до 91% за единицу хэш-мощности от своих максимальных значений в цикле до самого низкого уровня цены биткоина в декабре 2022 года. В результате залоги, обеспечивающие кредиты, выданные майнерам, в некоторых случаях потеряли более 90% своей стоимости. Обратите внимание, что эта диаграмма выделяет только ASIC по эффективности, которые были наиболее часто используемы до и во время медвежьего рынка, и которые, скорее всего, использовались в качестве залога при выдаче кредитов майнерам.

Снижение цены BTC и увеличение сложности не были единственными трудностями, с которыми столкнулись значения ASIC. В 2021 и 2022 годах на рынке появились новые, более эффективные машины, включая первую машину с уровнем энергопотребления менее 21 J/TH от Bitmain в августе 2022 года. Это добавило больше давления на старые машины, используемые в качестве залога, так как они стали относительно менее привлекательными для майнинга.

Управление рисками

Ухудшало ситуацию плохое практикуемое многими ведущими крипто-заемщиками управление рисками в то время. Впоследствии медвежьего рынка, однако, отрасль начала саморегулироваться в отсутствие четких регулирующих принципов; это включает в себя более строгое управление рисками и более тщательную проверку подлинности. Тем не менее, недостаток и плохое выполнение управления рисками заемщиков сыграли значительную роль в крахе цифровых активов в 2022 и 2023 годах.

Управление активами и обязательствами

Кредиторы эпохи до FTX неправильно управляли ликвидностью своих книг. В основном, многие группы предоставляли займы на срок и брали взаймы на короткие сроки в ожидании того, что смогут заполнить ликвидность по мере необходимости. Однако, когда кредиторы массово требовали свои деньги обратно, ликвидности было недостаточно, чтобы удовлетворить спрос. Заемщики либо оказывались слишком глубоко под водой, чтобы вернуть заимствованный капитал, либо находились в займах на определенный срок, которые кредиторы не могли забрать.

Плохой управление кредитными рисками

Кредитование без обеспечения или с недостаточным обеспечением было распространенной практикой для криптокредиторов в эпоху до FTX. Предполагается, что Цельсий, например, имел до 36,6% своей институциональной кредитной книги, занятой необеспеченными заемщиками и BlockFiзаемнезащищенный по отношению к FTX. Кредиторы также имели ненадлежащие процедуры проверки, неадекватно проверяли, являлись ли контрагенты платежеспособными, и предоставляли капитал недостойным заемщикам.

Недостаточное внутреннее управление рисками

Недочеты в несоответствии активов и обязательств и управлении кредитными рисками сводились к слабым внутренним контрольным механизмам. Многие кредиторы в эпоху до FTX не имели определенных рисковых параметров или шаблонных рисковых лимитов для кредитов. Проблема слабых внутренних контролов была в основном связана с конкретными компаниями, а не являлась широко распространенной проблемой отрасли. Некоторые кредиторы, попав в жертвы массового заражения от обвала криптовалютного рынка в 2022 году, имели стандарты и контрольные механизмы для кредитов, которые помогли им выжить в условиях медвежьего рынка.

Что дальше для рынка криптокредитования?

Теперь, когда рынок начал восстанавливаться и крипто-кредитование становится все более популярным, впереди нас ждут некоторые ключевые изменения в году, который наступает. Они:

Для кредитования CeFi традиционные учреждения, такие как Кантор Фицджеральд, основные кредиторы и банки, выходящие на рынок, создают возможности для доступа к капиталу через устоявшиеся банковские каналы, усиливая конкуренцию и снижая капитальные затраты. Эта растущая конкуренция и доступ к более дешевому капиталу также повышают ликвидность и доступность/масштаб услуг, поскольку эти учреждения привносят в пространство глубокие финансовые ресурсы и надежную рыночную инфраструктуру. Эти организации вступают в криптоэкономику благодаря индивидуальному интересу и в результате мер со стороны регулирующих органов. В частности, SEC отменила SAB-121путем выпуска SAB-122 добавляет позитивные моменты в криптокредитование путем устранения требования, что публичные компании, и многие банки являются публичными, несут клиентские цифровые активы на своих собственных балансах. Это требование из SAB-121, в сочетании с отдельными требованиями к капиталу банка, фактически делало невозможным банкам предлагать услуги криптоконтроля, и таким образом препятствовало их способности предоставлять дополнительные услуги, такие как кредитование. Более того, появление биткоин ETP в США позволило появление первичных кредитных столов предоставлять кредитное плечо и кредитование с ETP в качестве залога, дополнительно расширяя рынок криптосвязанных кредитов.

Для ончейн-частного кредита будущее зависит от токенизации, программирования, полезности и, как результат, расширения доходности. Токенизация офчейн-долга вносит элементы прозрачности и автоматизации, которые не встречаются в традиционных долговых инструментах. Комбинация этих двух факторов позволяет лучше управлять рисками и, в свою очередь, иметь более высокий уровень терпимости к риску со стороны кредиторов и более низкие управленческие издержки, которые могут привести к тому, что кредиторы смогут углубиться в риск и получить больше дохода. Кроме того, полезность токенов частного кредита в ончейн-экономике собирается расшириться. Служба в качестве залога на приложениях для кредитования или для эмиссии устойчивых монет CDP, вероятно, станет первым основным случаем использования этих токенов ончейн.

Для DeFi кредитования будущее в расширении своей институциональной пользовательской базы и в создании централизованных внебиржевых компаний на технологических стеках приложений для кредитования. Рост институциональной адоптации происходит из 1) финансовые компании становятся более знакомыми с блокчейном и рисками ончейн-приложений, 2) преимущества дополнения внебиржевых операций ончейн-аутлетами, 3) регулятивная ясность для цифровых активов от крупных правительств и 4) база ликвидности и относительный объем кредитной активности ончейн растет по сравнению с внебиржевой. Кроме того, централизованные компании, использующие технологические стеки кредитных приложений, - это нечто, на что стоит обратить внимание. Поскольку эти компании выпускают активы (например, приватные кредитные токены) и переносят большую часть своего бизнеса ончейн, существует возможность, что они захотят использовать блокчейн-инфраструктуру для поддержки полезности своих токенов и компаний. Примером этого является протокол Flux от Ondo Finance, который представляет собой ветвьсозданный для поддержки утилиты его казначейского токена OUSG.

Анализ данных о криптокредитовании

В следующем приводится обзор исторических тенденций в деятельности кредитования onchain и offchain, включая процентные ставки, размеры различных стабильных монет CDP и наиболее часто заимствуемые активы, используемые в качестве залога.

Деятельность

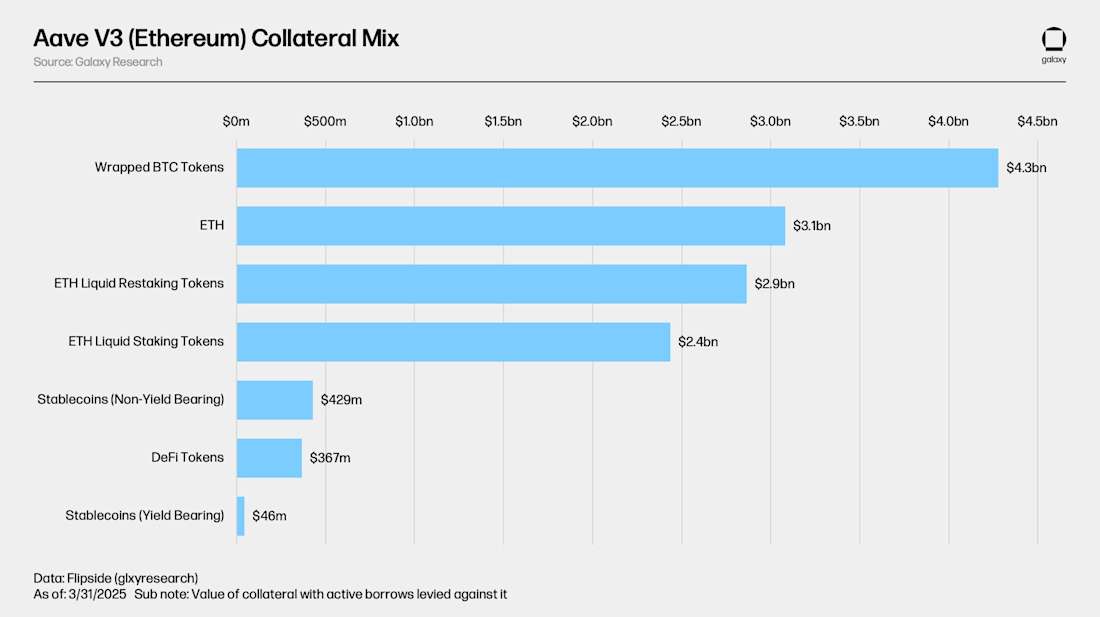

Займы - самый крупный DeFiкатегорияна всех блокчейнах, при этом Ethereum является самым крупным цепочкой для кредитования по депозитам и займам. На 31 марта 2025 года на двенадцати блокчейнах на основе Ethereum Virtual Machine (EVM) Layer 1 (L1) и Layer 2 (L2) находится $33.9 миллиарда активов в депозите. Дополнительно на Solana находится $2.99 миллиарда депозитов, которые не отображены ниже. Ethereum L1 содержит $30 миллиардов (81%) этих депозитов. Aave V3 на Ethereum L1 является самым крупным рынком кредитования, имея в депозите $23.6 миллиарда на 31 марта 2025 года. Обратите внимание, что депозиты приложения по кредитованию захватывают активы, используемые в качестве залога, а также активы, просто размещенные для генерации дохода. Больше информации об активах, активно используемых в качестве залога на Aave V3 на Ethereum, рассматривается ниже.

Токены обернутого биткоина (WBTC, cbBTC и tBTC), ETH и жидкий ETH (пере)стейкинг (stETH, rETH, ETHx, cbETH, osETH и eETH) наиболее часто используются в качестве залога на Aave V3 на Ethereum. В общей сложности стоимость залоговых активов составляет 13,5 миллиарда долларов, против которых активно взимаются займы. В совокупности против этих активов взяты займы на сумму 8,9 миллиарда долларов, что составляет средний LTV в размере 65,9% на приложении.

Общая сумма займов на тех же тринадцати цепочках, отмеченных в анализе предложения (включая Солану, у которой заем составляет 1,13 миллиарда долларов), составляла 15,33 миллиарда долларов на 31 марта 2025 года. В общей сложности это представляет собой уровень использования в размере 41,45% по всем цепочкам. $8,9 миллиарда (58%) открытых займов приходится только на Aave V3 на Ethereum. Общая сумма открытых займов достигла исторического максимума в 20,06 миллиарда долларов 24 января 2022 года на 12 изученных цепочках EVM.

Стейблкоины и не заложенный ETH являются наиболее популярными активами для заимствования на Aave V3 на Ethereum. Это связано с тем, что многие пользователи вносят свои криптовалюты в качестве залога для получения долларовой ликвидности для финансирования новых сделок; и заимствование ETH против ликвидного (пере)заложенного ETH позволяет пользователям получить маржинальное воздействие на ETH или продать его по низким чистым издержкам на перенос. Встроенная добыча нативного стейкинга в ликвидных (пере)стейкинговых токенах, которая выражается в ETH, покрывает некоторую часть стоимости кредита в ETH в этом случае. Подробности об этом, а также о других процентных ставках на цепочке, будут рассмотрены ниже.

Процентные ставки

В этом разделе детализируются процентные ставки и стабильные сборы, выплачиваемые за известные стейблкоины, включая USDT, USDC, GHO и DAI/ USDS, а также BTC и ETH, на ончейн рынках кредитования и офчейн площадках.

Процентные ставки Onchain

Далее рассматриваются процентные ставки и стабильные сборы за стабильные монеты, ETH и (W)BTC на ряде цепочек и рынков ончейн-кредитования.

Стейблкоины

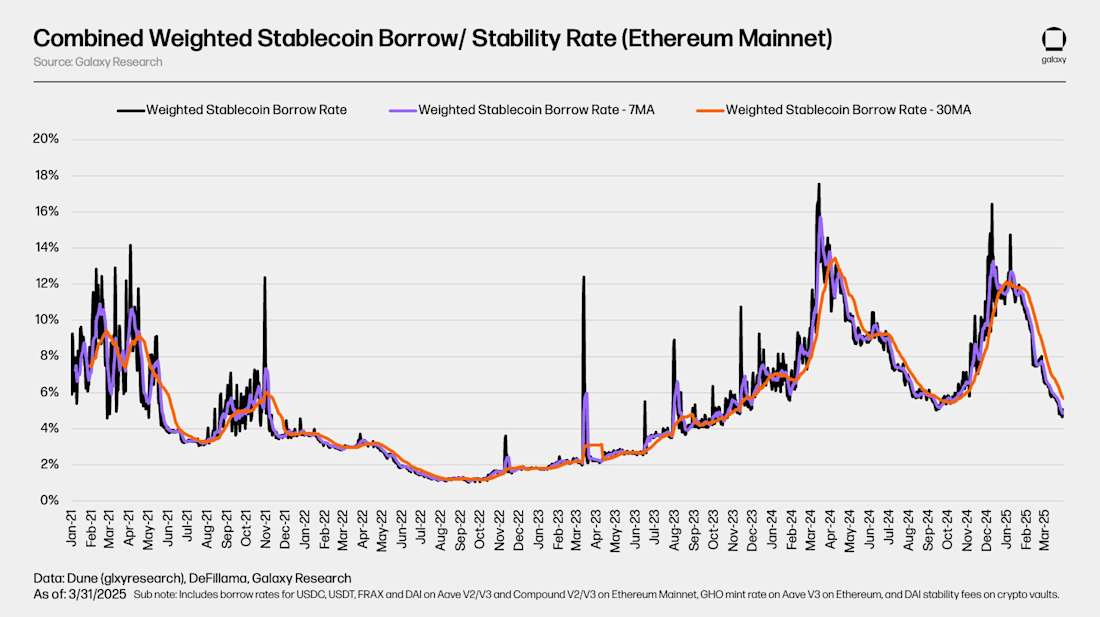

Средняя взвешенная ставка заимствования и комиссия за стабильность по сумме займа стейблкоинов на основной сети Ethereum составила 5,67% с использованием 30-дневного скользящего среднего на 31 марта 2025 года. Ставки по займам стейблкоинов на цепочке в значительной степени рефлексируют цены на цифровые активы, такие как биткоин и Ethereum. При увеличении стоимости активов ставки по займам обычно растут, и наоборот.

Диаграмма ниже разбивает годовую процентную ставку заимствования стейблкоинов на кредитные заявки, такие как Aave и Compound, и стабильные сборы по CDP стейблкоинам, таким как DAI/USDS и GHO. Она подчеркивает стоимость заимствования депозитов LP на кредитных заявках по сравнению с затратами на выпуск CDP стейблкоинов. Обратите внимание на относительную стабильность стабильных сборов по CDP стейблкоинам по сравнению с рыночными ставками заимствования в приложениях. Это вызвано различиями в способах определения их ставок, которые определяются рынком в случае кредитных заявок и через периодические предложения управления или обновления в случае CDP стейблкоинов.

BTC

На графике ниже показан взвешенный процент заимствования для WBTC на кредитных приложениях по всему ряду приложений и цепочек. Стоимость заимствования WBTC onchain часто низка из-за недостатка спроса на заимствование данного актива. Как показано ранее, обернутые токены биткойна в основном используются в качестве залога на рынках кредитования onchain и не поддерживают относительно высокие уровни использования, которые могут увеличить стоимость кредитования. К этому добавляется отсутствие волатильности стоимости заимствования BTC onchain, которая обычно сопровождается частым заимствованием монет пользователями и погашением долга.

В контексте займа и предоставления BTC onchain важно учитывать, что native BTC несовместим с блокчейнами, поддерживающими смарт-контракты, такими как Ethereum. В результате в onchain рынках займа используются обернутые токены биткойна, которые в случае Ethereum являются стабильными монетами ERC-20, привязанными к native BTC, что добавляет аспект риска к займам и предоставлению BTC onchain, который не всегда присутствует при оффчейн займах и предоставлении BTC, включая native BTC.

ETH & stETH

Диаграмма ниже показывает взвешенную ставку по займам для ETH и stETH в приложениях для кредитования на нескольких цепях. Несмотря на то, что оба токена сосредоточены на ETH, либо напрямую, либо в качестве ваучерного токена, претендующего на заблокированный ETH на Beacon Chain, между их затратами на займ существует разница. Это связано с разницей в кривых процентных ставок и коэффициентах использования в приложениях для кредитования. Больше о механике кривых процентных ставок рассматривается в последующем разделе, описывающем ончейн-приложения для кредитования.

На крупнейшем рынке кредитования Ethereum незастейненный ETH активно занимают, в то время как Ethereum LST служат основным залоговым активом. Используя LST, который приносит проценты за стейкинг сети, в качестве залога, пользователи обеспечивают себе кредиты в ETH по низким, часто отрицательным ставкам кредитования. Эта экономическая эффективность способствует циклической стратегии, в рамках которой пользователи многократно используют LST в качестве залога, чтобы занять незастейненный ETH, стейкать его, а затем повторно использовать полученные LST для займа еще большего количества ETH, тем самым увеличивая свою экспозицию к стейкингу ETH. Сопровождающая диаграмма показывает чистую взвешенную среднюю стоимость займа ETH с использованием stETH в качестве залога, полученную путем вычета stETH стейкинг APR и его ставки предложения кредитования из средневзвешенной ставки кредитования ETH.

Ставки по внебиржевому кредитованию

В следующем разделе подчеркиваются внебиржевые ставки по займам OTC USDC, USDT, BTC и ETH и сравниваются с соответствующими ончейн ставками.

Стейблкоины

Ставки на стабильную монету вне цепи, также как и ставки на стабильную монету в цепи, тесно отслеживают движения цен на криптовалюту и определяются спросом на плечо. Например, ставки на стабильную монету вне цепи достигли минимума летом 2023 года, несколько месяцев после краха FTX, вызвавшего кризис на криптовалютном рынке и медвежий рынок. С тех пор ставки на стабильную монету вне цепи увеличились, начиная конкретно с марта 2024 года, что отметило начало текущего бычьего рынка. Ставки в цепи, более волатильные по своей природе, поднялись выше 15%, в то время как ставки на OTC остались в пределах 7-10%. К лету и ставки в цепи, и OTC стабилизировались в условиях ограниченного диапазона цен. В целом, ставки на стабильные монеты в цепи и OTC имеют тенденцию двигаться параллельно друг другу, при этом ставки OTC менее волатильны.

Обратите внимание, что внебиржевые ставки на USDC и USDT примерно равны и корректируются схожим образом, в то время как ончейн ставки более волатильны и не всегда равны. Это связано с различиями в относительном риске и полезности этих стейблкоинов ончейн по сравнению с тем, для чего они используются через внебиржевые займы, и как их риск оценивается внебиржевыми кредиторами.

USDC

USDT

BTC

Курсы BTC показывают явное расхождение между рынками onchain и OTC. На рынке OTC спрос на BTC в основном обусловлен двумя факторами: необходимостью продажи BTC и использованием BTC в качестве залога для стабильных монет/наличных кредитов. Например, в 2022 году после краха FTX курсы OTC сильно выросли, поскольку спрос на продажу BTC увеличился. Аналогично, в феврале 2024 года, в начале бычьего рынка, курсы OTC выросли, поскольку компании стремились занять BTC в залог для обеспечения стабильных монет или наличных кредитов. В отличие от этого, курсы onchain BTC оставались в основном стабильными. На рынке onchain отсутствует значительный спрос, доступны лишь небольшие возможности для дохода, и большинство участников onchain используют BTC только в качестве залога для долларовой ликвидности.

ETH

Внецепочечные ставки по ETH обычно являются наиболее стабильными, поскольку доход от стейкинга ETH обеспечивает базовую ставку, за которой обычно следует рынок. Ставки на цепи обычно остаются близкими к этому доходу от стейкинга, поскольку кредиторов стимулируют кредитовать ниже ставки по стейкингу, в то время как у заёмщиков ограниченный стимул занимать ETH, учитывая отсутствие возможностей генерации дохода, превышающих стейкинг. На OTC-рынке происходит аналогичная динамика, как и в случае с BTC, хотя в меньшей степени. В условиях медвежьего рынка спрос на короткие позиции по ETH увеличивается, в то время как в бычьих рынках увеличивается спрос на заем ETH для использования в качестве залога для заимствований стейблкоинов. Тем не менее, заемы под ETH менее распространены, чем заемы под BTC в сфере OTC, поскольку компании предпочитают стейкировать свои активы, а не выставлять их в качестве залога.

CDP Стабильные монеты

Общий объем известных стабильных монет CDP составил 9,6 миллиарда долларов к 31 марта 2025 года. DAI/ USDS, выпущенный Sky, был крупнейшим стабильным монетом CDP с общим объемом в 8,7 миллиарда долларов, включая все типы залогов (например, RWA, частный кредит и криптовалюты). Несмотря на всё это, общий поставкаоб объемах стейблкоинов, близких к историческим максимумам, стейблкоины CDP все еще на 46% ниже максимума в $17.6 миллиарда, установленного в начале января 2022 года.

Доля стабильных монет CDP от общего рыночного капитала стабильных монет также снизилась с высоких 10,3% до всего 4,1% на 31 марта 2025 года. Это связано с увеличением значимости централизованных стабильных монет, таких как USDT, и стабильные монеты с доходностью, такие как USDe, в сочетании с замедлением спроса на стабильные монеты CDP в качестве источника долларовой ликвидности на цепочке.

На графике ниже показана рыночная капитализация стейблкоинов CDP, обеспеченных криптовалютой (т.е. рыночная капитализация стейблкоинов CDP, которые прямо обеспечены криптовалютными активами). После достижения отметки в $17.3 миллиарда в январе 2022 года капитализация этой группы стейблкоинов CDP снизилась на 55% до $7.9 миллиарда.

Снижение капитализации стабильной монеты CDP, обеспеченной криптовалютой, с исторических максимумов во время медвежьего рынка 2022 - 2023 годов согласуется с открытыми займами в приложениях для кредитования, подчеркивая сходство их функций и целей как источников ончейн-кредитования.

Диаграмма ниже предлагает неагрегированный взгляд на стабильные сборы за стабильные монеты CDP в области биткоина и Ethereum хранилищ. Они представляют собой стоимость чеканки стабильных монет CDP против биткоина и Ethereum через наблюдаемые площадки. Обратите внимание на различия в стабильных сборах между хранилищами ETH и BTC, несмотря на то, что активы используются в качестве залога для чеканки тех же синтетических активов. Это отличительный фактор некоторых стабильных монет CDP по сравнению с альтернативами для их применения в кредитовании, где залоговый актив определяет ставки чеканки, а не актив, который занимается. Больше об этом, а также о стабильных монетах CDP в целом, рассматривается в последующем разделе, описывающем механику ончейн-кредитования и заимствования.

Подписатьсяполучать ежемесячные комментарии о рынке кредитования напрямую на свой почтовый ящик!

Как работает криптовалютное кредитование через DeFi и CeFi

Остальная часть отчета охватывает каждую вертикаль CeFi и DeFi кредитования, как они работают, связанные риски и то, как рынки DeFi дополняют операции кредитования вне цепи.

Зачем занимать и одалживать Крипто?

Прежде чем погружаться в то, как криптовалюты занимают и предоставляют в долг, давайте определим, почему компании и частные лица занимаются этой деятельностью. Причины включают в себя:

- Получите ликвидность по своим монетам - позволяет заёмщикам получить доступ к ликвидности, не продавая свои активы, сохраняя потенциал для будущего роста.

- Получайте доход по своим монетам – позволяет заёмщикам passivный доход на их простаивающие активы.

- Получите кредитное плечо для торговли - физические лица могут увеличить размер своей позиции, торгуя заимствованными средствами.

- Защита длинной экспозиции – позволяет физическим лицам смягчить риск на существующих длинных позициях, устанавливая компенсирующие короткие позиции, эффективно управляя дельтой портфеля и снижая направленную экспозицию.

- Получите короткую экспозицию – позволяет трейдерам занимать позиции на основе предполагаемого снижения цен путем заимствования и продажи активов, которые они планируют выкупить позже.

- Финансовые операции бизнеса - позволяют предприятиям получать доступ к ликвидности, которая может быть использована для финансирования операций.

В зависимости от конкретной причины займа/кредитования, активы, которыми владеет заемщик или кредитор, и место их хранения, а также сумма капитала, которую они хотят занять или предоставить взаймы, могут повлиять на лучший канал для использования.

Кредитование CeFi

Кредитование CeFi можно разделить на три категории: внебиржевое (OTC), прайм-брокерство и частный кредит на цепочке.

Заем на внебиржевом рынке

Далее приводятся основные детали CeFi OTC кредитования:

Как это работает? Контрагенты сталкиваются друг с другом в двусторонних соглашениях. Каждая сделка обсуждается и оформляется отдельно и обычно проводится по голосу или чату (например, по телефону или видеозвонку, или по электронной почте или мессенджеру). Залог заемщика Onchain обычно удерживается в мультиподписьконтролируется кредитором. В некоторых случаях, когда заключаются трехсторонние соглашения, заемщики, кредиторы и кастодианты могут контролировать свои собственные ключи для мультисигов.

Кто предлагает и использует это? Некоторые из основных кредиторов OTC в этой сфере включают Galaxy и Coinbase в США; другие крупные биржи по всему миру предлагают аналогичные услуги. Заемщиками обычно являются хедж-фонды, лица с высоким чистым капиталом, семейные офисы, майнеры и другие крипто- или крипто-смежные компании, отвечающие требованиям квалифицированного участника договора (ECP).

Какие сценарии использования заимствованных средств? После исполнения кредитов заёмщики обычно свободны делать с вырученными от кредита средств что угодно. Некоторые распространенные способы использования включают торговлю с плечом, финансирование операций или рефинансирование других кредитов.

Другие детали ОТС-кредитования: Некоторые ОТС-кредиторы используют ончейн-приложения для дополнения своего бизнеса. Это способствует прозрачности и учету их книг, их способности работать круглосуточно и круглую неделю, ликвидации и любым заранее определенным действиям, а также созданию продуктов на свободной и открытой инфраструктуре.

П2P-кредиты для частных лиц и малого бизнеса: Хотя институциональная активность является основным двигателем рынка кредитования OTC, частные лица и малые бизнесы также активны в этой сфере. Некоторые кредиторы CeFi, такие как Ledn, Unchained и Arch, предлагают услуги частным лицам, которые хотят использовать свою криптовалюту в качестве залога для таких действий, как покупка домов и запуск бизнеса. Эти типы клиентов часто исключены из финансовых услуг в традиционных банках, которые до сих пор не принимают цифровые активы в качестве форм залога. В результате эти кредиторы действуют как спасательный круг для этого класса заемщиков, которые часто обладают цифровыми активами, но не обязательно в фиатном эквиваленте.

Прайм-брокередж

Далее приведены общие детали традиционных брокерских компаний CeFi.

Как это работает? Фирмы счетами в основных брокерах могут занимать направленные позиции на криптовалютные ETF. ETF ограничиваются типом и эмитентом, причем в качестве допустимого залога принимается только биткоин ETF, выпущенный определенными группами. Обычно требуется всего лишь 30-50% маржинальное требование, чтобы удерживать позицию открытой. Позиции обычно подвергаются ежедневной оценке по текущей стоимости и ежедневно проводится дополнительное маржинальное обеспечение.

Кто предлагает / использует это? Магазины, такие как Fidelity, Marex и Hidden Road, предлагают традиционные услуги прайм-брокериджа по криптовалютным ETF.

Для чего используются заимствованные средства? Обычно используются для торговли или краткосрочного финансирования позиций (открытый срок).

Крипто Prime

Аналогичные премиальные услуги, предлагаемые на криптовалютных ETF, также доступны на криптовалютных спот-рынках. Однако лишь немногие площадки, такие как Coinbase Prime и Hidden Road, предлагают эти услуги. Услуги премиум-брокеров криптовалютных спот-рынков настраиваются аналогично традиционным услугам на ETF, основное различие заключается в более консервативных требованиях к марже и коэффициенту заемных средств (LTV).

Частный кредит Onchain

Приватный кредит Onchain, который в значительной степени стал популярным в 2021 году, позволяет пользователям объединять средства на цепочке и использовать их через оффчейн соглашения и счета. В этом случае базовая блокчейн-система эффективно становится платформой для краудсорсинга и бухгалтерского учета оффчейн потребности в кредите. Компании cDeFi были основными посредниками в этого рода займах, управляя как ончейн, так и оффчейн частями жизненного цикла займа - часто с оффчейн партнерами. В ончейн части бизнеса входит запуск смарт-контрактов, разработка токенов для каждого займа и обеспечение необходимой инфраструктуры для поддержки ончейн приложения. Оффчейн часть бизнеса включает привлечение заемщиков, создание необходимого юридического конвейера для привлечения ончейн средств и настройку процедур и инфраструктуры, необходимых для перемещения средств онлайн/оффлайн.

Использование средств обычно узкое и разнообразно: от финансирования стартапов до мостовых кредитов для недвижимости и фондов государственных ценных бумаг, с условиями кредита, готовыми на основе заёмщика-заёмщика. Исторически стейблкоины в основном использовались в этом приложении. Оффчейн-компонент этих продуктов вводит уникальные риски вокруг аудитоспособности и прозрачности средств кредита, привлеченных онлайн, и самого кредита. Это было проблематично в некоторых случаях, когда заёмщики злоупотребляетсясредства кредита для целей, выходящих за рамки кредитного соглашения из-за отсутствия и сложности аудита средств вне блокчейна.

Кредиты наличными и стабильная монета под залог

Onchain private credit has been uniquely applied in DeFi as yield carrying stablecoin collateral, where the offchain debt and interest backs the onchain stablecoin. This was most popularly done between Sky and Centrifuge, an onchain private credit and real world asset (RWA) issuer. Sky designated a portion of DAI/ USDS to allocators on Centrifuge who used the stablecoins in offchain structured credit products with investment-grade ratings, real estate financing, and other applications. The allocators then paid the principal amount of DAI issued to them, plus the interest it earned in the offchain debt agreement, back to the Sky protocol. This model of backing onchain assets with offchain debt is not dissimilar from the traditional model of collateral debt position (CDP) stablecoins, where onchain debt serves as stablecoin collateral. More on onchain lending and CDP stablecoins are covered in the following sections; and this Galaxy Research отчеттакже подробно рассматривает пересечение частного кредита и DeFi.

Децентрализованное кредитование

Некоторые продукты и услуги по кредитованию, которые существуют через внебиржевые каналы, также существуют как приложения для смарт-контрактов без разрешения. Важно отметить, что приложения для кредитования, такие как Aave, и выпуск стабильных монет на основе залоговых долговых позиций (CDP), такие как Sky, позволяют пользователям получать займы под залог своих активов на цепи. Альтернативные способы получения доступа к кредиту на цепи, такие как децентрализованные биржи постоянного обмена (perps dexes), позволяют пользователям получать доступ к средствам для индивидуальных потребностей, например, торговля с плечом. Хотя предлагаются аналогичные услуги, цепной характер приложений для кредитования и получение других средств кредита на цепи придает каналу ряд ключевых отличий от их централизованных, внебиржевых альтернатив. В таблице ниже показано, как выглядят некоторые из этих различий:

Как работает кредитование DeFi?

Децентрализованное кредитование и заимствование функционируют аналогично обеспеченному внеланцетному кредитованию и заимствованию. Основные различия заключаются в том, что 1) децентрализованное кредитование функционирует программно через смарт-контракты, соблюдающие заранее установленные наборы параметров, а не через управляемые человеком процессы, 2) где риск заемщика подтвержден, и 3) применяются меры компенсации риска (например, доход кредитора и вознаграждения ликвидатора).

Параметры, включающие компоненты, такие как кривые процентных ставок, отношение к залогу и пороги ликвидации, среди прочего, разрабатываются на уровне актива. Они используются для управления риском, создания стимулов и повышения максимальной эффективности кредитных рынков.

Ограничения риска через параметры активов означают, что существуют различия в том, где и как в конечном итоге страхуется риск между ончейн-кредитованием и оффчейн-кредитованием. При кредитовании вне сети риск страхуется за счет таких компонентов, как LTV и процентные ставки для каждого заемщика, принимая во внимание историю заемщика, залоговые/заемные активы и продолжительность кредита. С другой стороны, при ончейн-кредитовании оценка риска данного кредита основана исключительно на комбинации залоговых/заемных активов. То есть каждый заемщик, использующий один и тот же залог и заемные активы, несет идентичные кредиты с точки зрения LTV, процентных ставок и всех остальных параметров. Это связано с тем, что пользователи, их способность возвращать заемные средства и продолжительность кредита не являются экзистенциальной угрозой для функциональности приложения или капитала кредиторов. Скорее, залоговый актив, который они предоставляют, и актив, который они заимствуют, являются таковыми, поскольку ликвидация залога делает кредиторов и заявки целыми в случае обесценения кредита.

Каждый параметр, который полностью прозрачен и известен заранее, обслуживает один или несколько из трех этапов потока кредитования DeFi:

- Депозитирование залогового актива(ов)

- Выбор заимствуемого актива(ов)

- Погашение кредитов и ликвидация

Далее рассматривается жизненный цикл кредитов DeFi через призму параметров активов и мер управления рисками, которые их регулируют.

Депонирование залоговых активов

Фактически вся деятельность по займам в DeFi является перекредитованной. Это требует, чтобы пользователи внесли активы, на которых они могут занять деньги. Эти депозиты блокируются в приложении на время кредита и предоставляются взаймы заемщикам, максимизируя эффективность всех вложенных капиталов в приложении. Выбор заемщиком актива(-ов) в залог устанавливает параметры, такие как 1] [2] [3], которые различаются в зависимости от актива:

- Снабжение APR – доходность, которую пользователи получают по своему заложенному залогу, который является функцией APR по займу. Доход, полученный от этих вкладов, представляет собой проценты, выплачиваемые заемщиками. Этот доход добавляется к собственной доходности поставленных залоговых активов (например, доход от стейкинга по stETH). Чем рискованнее актив воспринимается приложением, тем выше доходность поставки APR по отношению к его коэффициенту использования. Это делается для компенсации поставщиков за принимаемые ими риски и управления риском для приложений на стороне функционала по займам/ликвидности.

- Заемное отношение к стоимости (LTV) - максимальная сумма относительной стоимости, которую пользователь может занять под залог. Например, если у залогового актива LTV составляет 50%, пользователь может занять до 50 центов на доллар заложенного имущества. Чем ниже LTV у данного залогового актива, тем рискованнее приложение воспринимает его, и наоборот.

- Порог ликвидации – это LTV, при котором займ пользователя считается недоподкрепленным и его залог ликвидируется и распределяется обратно кредиторам/ликвидаторам. Порог ликвидации всегда выше максимального LTV. Обычно существует прямая связь между волатильностью и риском залогового актива и разницей между его максимальным LTV и порогом ликвидации. Это делается для создания защитного буфера с целью защиты от немедленной ликвидации при заеме на максимальное LTV.

- Штраф за ликвидацию - выражен в процентах от суммы ликвидируемых активов, штраф за ликвидацию - это бонус, который выплачивается сущностям, ликвидирующим залоги пользователей. Штраф за ликвидацию также называется «ликвидационным спредом», поскольку он представляет собой процентную скидку, по которой ликвидаторы могут приобрести залоги пользователей. Например, если у пользователя есть ликвидируемый залог на рыночной стоимости $100 при штрафе 5%, ликвидатор может купить его за $95, продать по рыночной стоимости и оставить разницу себе. Приложения для кредитования обычно берут комиссию с бонуса. Некоторые приложения для кредитования используют аукционы вместо жестко заданных штрафов за ликвидацию, позволяя рынку определить, какая скидка является уместной. Чем выше штраф за ликвидацию актива-залога, тем рискованнее приложение считает его. Это делается для должного стимулирования ликвидации залогов и ограничения возможности неплатежеспособности.

- Пределы предложения - залоговые активы на некоторых кредитных приложениях имеют жесткие лимиты депозитов, которые намеренно ограничивают их экспозицию к ним. Предел предложения может ограничивать количество определенного залогового актива, который пользователь может депонировать. Низкий предел предложения может быть обусловлен профилем риска актива, где приложение ограничивает свою экспозицию к нему. Это также может быть признаком того, что у актива относительно небольшая рыночная капитализация, и приложение не хочет, чтобы на него депонировали более определенной доли его общей стоимости.

- Вес залога и множители LTV - фактор, применяемый к стоимости залога депозитария, который регулирует степень его использования в целях смягчения рисков или дает право на повышенные максимальные коэффициенты LTV, а также пороги ликвидации. Активы, воспринимаемые приложением как более рискованные, имеют вес меньше 1 для создания буфера между их рыночной стоимостью и долей, которую можно использовать для заемных средств. Например, $100 стоимостью залога с весом 0,85 имеет силу займа в $85, к которой применяется максимальный LTV. Пары залога и заемных активов, которые кредитное приложение находит с высокой корреляцией ценности (например, заем ETH против Ethereum LST), предоставляют пользователям предпочтительные максимальные коэффициенты LTV, поскольку маловероятно, что залог и заемные активы быстро повысят или снизят свою стоимость по отношению друг к другу. Множители LTV и веса залога доступны только на определенных активах и не используются всеми кредитными приложениями.

- Статус изоляции - активы с установленным статусом изоляции не могут быть сопоставлены с другими залоговыми активами для финансирования кредитов. Кроме того, залоговые активы в режиме изоляции могут быть взяты в кредит только до определенного потолка долга, ограничивающего объем, на который их можно взять в кредит. В других случаях статус изоляции означает, что актив может быть взят в кредит только один, и когда его берут в кредит, другие активы в портфелях пользователей брать нельзя. В приложениях, использующих вес залога, у изолированных активов вес равен 0. Изоляция активов используется как инструмент для введения молодых или волатильных активов в кредитное приложение способом, минимизирующим риски; это также позволяет приложениям размещать большой спектр активов, компенсируя риски такого действия.

Конкретный набор параметров, регулирующих залоговый актив, и их точные значения могут различаться в зависимости от приложения, цепи и актива. Например, USDC на Aave V3 на Основная сеть OPимеет другие параметры, чем USDC на Ethereumпоскольку это два различных токена (имеющих разные адреса контрактов токенов на разных цепях), существующих в различных экосистемах; а MarginFi на Solana использует веса залога для управления риском, в то время как Aave этого не делает.

Каждый из этих параметров алгоритмически принудительно соблюдается и отличается только комбинациями залогов/активов для займа. Другими словами, все действия с точки зрения приложения, в частности принудительное соблюдение параметров, необходимая бухгалтерия для этого и распределение доходов от залогов, выполняются автономно с помощью смарт-контрактов; и каждый пользователь, депонирующий тот же актив в качестве залога/заимствующий тот же актив, подчиняется одним и тем же заранее определенным параметрам вокруг него. Кредитные рейтинги, платежеспособность и другие внебиржевые меры для получения кредитов не используются, поскольку сами приложения не предвзяты и требуют только депонирования залога для займа. Тот же принцип применяется к заимствуемым активам. Однако сети, в которых существуют приложения, могут вводить элементы цензуры, хотя и через факторы, не связанные напрямую с DeFi кредитованием (например, санкции OFAC).

«Качество» и риск базового залогового актива, определяющие его параметры, оцениваются через ряд элементов, включая, но не ограничиваясь следующими [1] [2]:

- Ликвидность актива/глубина рынка и время восстановления глубины рынка

- Волатильность цен активов

- Капитализация рынка активов

- Риск контрагентов (как и кем управляют активами)

- Риск смарт-контракта (целостность кода, лежащего в основе актива)

- Производительность исполнения ликвидатора (насколько быстро назначенные ликвидаторы могут ликвидировать актив)

- Уверенность оракулов в ценах, которые они назначают залоговым активам

Аналогичные риски залоговых активов, описанные в данном заемном заявлении, также определяют параметры заемных активов, которые будут рассмотрены в следующем разделе.

Выбор заемных активов

После того как пользователь внесет залог, он может выбрать актив для займа. Некоторые пары активов залога и займа установлены как рынки (например, СоединениеV3 и Lido Aaveрынки) для целей смягчения рисков, где предоставленное залоговое имущество может использоваться только для заимствования одного актива или определенного набора активов в изолированных пулах; а некоторые являются свободными, где любое залоговое имущество может быть использовано для заимствования любого актива в приложении. Заемщики могут свободно использовать заимствованные активы для любых целей и полностью становятся их владельцами. Актив, который заимствует пользователь, определяет любую комбинацию этих четырех компонентов:

- Borrow APR (Interest Rate) – номинальная годовая стоимость заимствования данного актива. Проценты, уплачиваемые заемщиками, распределяются между кредитной заявкой (в виде резервного фактора) и пользователями, разместившими заемные активы (в виде годовой процентной ставки предложения). В некоторых приложениях у пользователей есть выбор между кредитами со стабильной процентной ставкой, где процентная ставка, которую они платят, является фиксированной ставкой в краткосрочной перспективе, но может быть перебалансирована в долгосрочной перспективе в ответ на изменения рыночных условий, и кредитами с плавающей процентной ставкой, где процентная ставка, которую они платят, колеблется в режиме реального времени вместе с рынком. Подавляющее большинство займов в блокчейне — это займы с переменной ставкой, поскольку фиксированная ставка займа, как правило, намного выше, чем переменная, а некоторые приложения не предлагают фиксированные ставки. Все пользователи, заимствующие один и тот же актив, платят одинаковую процентную ставку, которая определяется воспринимаемым приложением риском заемного актива и рыночным спросом на него. Кривые заимствования запрограммированы на более высокие для активов, которые приложение воспринимает как более рискованные, и наоборот. Кредитные заявки используют оценку базового риска данного актива для определения кривых процентных ставок.

- Резервный фактор – доля процентов, выплаченных заемщиками, которая распределяется обратно в приложение для кредитования, его DAO (децентрализованная автономная организация) или другие фонды, поддерживаемые приложением. Он выражается в процентах от процентов, выплаченных заемщиками.

- Вес обязательств - фактор, применяемый к стоимости залога депозитария, который ограничивает степень, в которой его можно занять под предоставленный залог. Например, $100 взятых в долг активов, у которых вес обязательств составляет 1,15, имеют заемную стоимость $115, применяемую к LTV займа. Это используется в качестве инструмента смягчения риска для взятых в долг активов, воспринимаемых как представляющие риск для заемщика.

- Пределы займов – займы активов в некоторых кредитных приложениях имеют жесткие ограничения, которые намеренно снижают их экспозицию к ним; это делается для управления ликвидностью и смягчения финансовой несостоятельности. Жесткий предел займа может ограничить количество определенного актива, которое пользователь может занять, если ликвидности недостаточно. Другие приложения имеют «мягкие» пределы займа, где пределы займа определяются только количеством актива, предоставленного протоколу. В этих случаях протокол поддерживает неограниченное количество предоставленных активов и займов, но пользователи могут занимать только в той степени, в которой активы предоставлены, и ликвидность доступна. Жесткие пределы займа обычно ниже соответствующих пределов поставки и никогда не могут быть выше. Обратите внимание, что пределы займа обычно применяются глобально, а не на основе пользователь-пользователь (т. е. один пользователь может занимать до 100% доступной ликвидности актива или предела займа, если у него есть обеспечение для этого, приложения обычно не ограничивают размер единовременного займа).

Каждый из этих компонентов основан на восприятии риска заемного актива кредитования, его целевых уровнях ликвидности и относительной доходности для кредиторов и самого приложения, а также на стратегии позиционирования затрат на кредит против конкурирующих приложений на том же рынке. Риски заимствования активов и конкретный набор параметров, которые их регулируют, а также их точные значения различаются в зависимости от приложения, сети и актива.

Расчет процентных ставок Onchain

Существуют два ключевых фактора, влияющих на процентные ставки, уплачиваемые ончейн заемщиками: 1) Утилизация и Оптимальные ставки и 2) расчет наклона кривой процентной ставки. Каждый из этих компонентов различается в зависимости от актива и заемного приложения. Например, оптимальная ставка и кривая процентной ставки WBTC на Aave V3 на Ethereum отличается от USDC; и кривая ставок по займам USDC на Aave v3 наEthereumотличается от того, что у USDC на Aave V3 наОсновная сеть OP.

Использование и оптимальные тарифы

Коэффициент использования рынков ончейн-кредитования — это выражение относительной ликвидности актива в приложении. Он часто рассчитывается как Спрос/Предложение, где спрос — это сумма заемного актива, а предложение — это сумма актива, депонированного в протокол (включая обеспечение, внесенное заемщиками). Прямая ликвидность актива, выраженная либо в долларах, либо в нативных единицах, - это просто спрос - предложение. В некоторых случаях предложение в этих расчетах будет включать резервы или другие факторы, уникальные для данного протокола. В результате, высокий коэффициент использования является признаком низкой относительной ликвидности, поскольку заимствуется больше активов, а в заявке на снятие, ликвидацию и дополнительные заимствования остается меньше, и наоборот. Коэффициент использования используется для определения точной процентной ставки, которую пользователи платят вдоль кривой процентных ставок актива, где чем выше коэффициент использования, тем выше процентная ставка. Выплачиваемая процентная ставка также колеблется в режиме реального времени по мере изменения спроса и предложения. Изменения процентных ставок могут происходить с приращениями, такими как интервал блокировки сети (время между добавлением новых блоков в цепочку) или частота, с которой пользователи поставляют/погашают и заимствуют активы.

Оптимальная ставка или ставка Kink (иногда показана как Kink Point), которая является ставкой использования, превышающей которую, наклон кривой ставок увеличивается, и изменяется расчет ставки заимствования, определяет наклон кривой заимствования и является целевой ставкой использования (или относительной целью ликвидности и процентной ставкой) для определенного актива. Более волатильные и неликвидные активы имеют более низкую оптимальную ставку, нацеливающуюся на более низкое использование, чтобы обеспечить достаточную ликвидность в приложении. Кривая заимствования становится круче, когда ставка использования > Оптимальная ставка, чтобы стимулировать депозиты и возвраты займов (увеличивать предложение и сокращать спрос) и не стимулировать новые заимствования (ограничивая чистый новый спрос), снижая ставку использования до целевой ставки. Кривая заимствования становится более плоской, когда ставка использования < Оптимальная ставка, чтобы стимулировать заимствование и поднять использование до целевой ставки, не увеличивая процентные ставки с новыми приращениями заимствований.

Расчет наклона процентной ставки

У каждой заявки на кредитование есть уникальное уравнение для установления процентных ставок, которые изменяются в зависимости от воспринимаемого риска актива и типа актива [1], но все они подвержены влиянию использования и оптимальных ставок и становятся крутыми после того, как фактическое использование превышает оптимальную ставку. Не редкость, когда у заемщиков есть несколько кривых процентных ставок на тип актива для компенсации всех их рисков. Например, у заемщика может быть кривая с низкой процентной ставкой и кривая с высокой процентной ставкой для долларовых стабильных монет в зависимости от того, как он оценивает риски каждой из них. Ниже приведены некоторые базовые уравнения, используемые для построения кривых процентных ставок некоторых заемных заявок:

Эти уравнения ставок по займам имеют общую форму примерной кривой ниже. Обратите внимание, как наклон выше и ниже Оптимальной ставки выражен как отдельные линии. Это происходит потому, что для расчета каждой используются различные уравнения наклона.

Комбинация более плоских и крутых ног процентной ставки в сочетании с Оптимальными Ставками Использования создает самонастраивающийся механизм, который автономно управляет относительной ликвидностью протокола/доходом заемщика и капитальной эффективностью депозитов через силы, стимулирующие стимулы. Ликвидность протокола и доход заемщика поддерживаются за счет целевой доли внесенных активов, которые заемщик занимает (Оптимальная Ставка), которая обеспечивается через динамическую кривую процентной ставки. Активы с более высокими рисками недостатка ликвидности будут иметь чрезвычайно крутые кривые за пределами Оптимальной Ставки, чтобы должным образом компенсировать эту динамику. В результате процентные ставки являются инструментами управления ликвидностью, компенсации рисков и управления капитальной эффективностью в ончейн-кредитовании. Все остальные параметры используются для балансировки экспозиции приложения к данному активу, ограничения возможности накопления плохих долгов, смягчения неспособности ликвидировать залог пользователя (или сделать это во вред заимодателю или средствам заимодателя), среди управления другими рисками.

Погашение кредитов и ликвидация

Последний этап в потоке ончейн-кредитования - погашение займов и, в худшем случае, ликвидация.

Погашение долга

Вся задолженность выплачивается в активе, который занимается. Например, при займе в USDC платежи по основному долгу и процентам должны быть в USDC, и так далее. Кроме того, заем может быть открыт на столько, на сколько заемщику это нужно, и нет установленных сроков, когда необходимо вносить платежи по основному долгу и процентам; пользователи вольны погашать свои долги в любой частоте или сумме, которую они хотят. Тем не менее, все займы начисляют проценты на основную сумму займа, что, вместе с колеблющейся относительной стоимостью их залогов и заемных активов, влияет на коэффициент здоровья их долга.

Health factor is a gage of a borrower’s risk of liquidation. It’s derived from the parameters of a borrower’s collateral and borrowed assets using the value of the borrowed assets plus accrued interest relative to the value of a borrower’s collateral. This is an important consideration in the context of borrowing and lending cryptocurrencies with volatile price swings as a borrower can be liquidated if the value of their collateral crashes relative to the asset borrowed; but they can also be liquidated if the value of their borrowed asset increases against their collateral. In both scenarios the value of the collateral isn’t sufficient enough to keep the loan adequately collateralized. For most applications a health factor of 0 or 1 leads to liquidation. The table below highlights how Aave and MarginFi calculate the health of a loan.

Доходность, полученная изначально и/или за счет годовой процентной ставки по залоговым активам кредитной заявки, учитывается в их стоимости. Например, стоимость залога stETH пользователя зависит от дохода от стейкинга, изначально полученного ликвидным токеном стейкинга (LST), в дополнение к APY предложения, поступающему от процентных платежей, сделанных по заемным stETH. Это может помочь сохранить стоимость залога более устойчивой по отношению к заемным активам и привнести элемент эффективности капитала в обеспечение пользователей.

Ликвидации

Залог заёмщиков ликвидируется в случае ухудшения их долга и достижения их здоровым фактором точки ликвидации. В следующем описано, как в целом работают ликвидации в приложениях DeFi для кредитования:

- Протокол кредитования имеет на счету 1 миллион USDC. Заемщик хочет использовать свои простаивающие ETH для займа части предоставленных приложением USDC. В этом примере приложения ETH имеет максимальное значение LTV 75%, порог ликвидации 80% и штраф за ликвидацию 10%. Учитывая эти детали, пользователь занимает 90 000 USDC из приложения, используя 120 000 USDC ETH в качестве залога, что составляет LTV 75%. Это оставляет 910 000 USDC на счету приложения и 90 000 USDC в общей сумме займов, с 120 000 USDC стоимостью ETH, внесенных заемщиком.

- Цена USDC на ETH падает, снижая стоимость залога пользователя до 112 500 USDC и достигая порога ликвидации в 80%. Это приводит к запуску процесса ликвидации, переходящего права собственности на залог пользователя к приложению для кредитования.

- Затем приложение открывает 112 500 USDC из ETH для ликвидатора, который покупает его за 101 250 USDC, при этом дельта представляет собой 10% штраф за ликвидацию, назначенный на залог ETH. После этого залог ETH пользователя удаляется из приложения и распределяется ликвидатору, а выручка от ликвидации добавляется к балансу 910 000 USDC, который остался в приложении. Это фактически погашает оставшийся долг, делая кредиторов всеми, и удаляет соответствующий залог из приложения. Заемщик оставляет себе 90 000 USDC, которые он взял взаймы.

- В конце на приложении находится 1,011,250 USDC (изначально внесено 1,000,000 USDC - 90,000 USDC взято в долг + 101,250 USDC от продажи) и X - 120,000 USDC стоимостью ETH, поскольку залог заемщика был продан ликвидатору.

Обратите внимание, что в этом примере предполагается, что 100% залогового имущества заёмщика было ликвидировано и 100% его кредита было погашено для более простого объяснения. Некоторые приложения не позволяют этого, устанавливая верхний предел для погашения кредита в рамках одного ликвидационного события. Кроме того, некоторые приложения не претендуют на собственность залога до ликвидации, позволяя ликвидаторам напрямую приобретать залоговое имущество пользователя на открытом рынке при нарушении кредита.

Альтернативные средства ончейн-кредитования

Заявки на кредитование - не единственный источник кредитования на основе цепочки блоков. Устойчивые монеты и децентрализованные биржи перпетуальных контрактов (perps dexes) предлагают пользователям альтернативные пути получения кредита для ряда целей.

Стабильные монеты залоговых долговых позиций

Эмитенты устойчивых монет CDP (Collateral Debt Position) предоставляют кредит через механизмы, аналогичные механизмам кредитования, предоставляя пользователям возможность извлекать ликвидность из своего свободного капитала. Как и в случае кредитов через механизмы кредитования, риск заемщика устойчивых монет CDP также учитывается на основе их залоговых активов. Однако вместо обслуживания заимствований существующими активами, внесенными пользователями, они эмитируют синтетический актив, как правило, стейблкоины USD, на основе предоставленного залога. Это создает актив, который фактически обеспечен стоимостью долга, взятого на себя залоговыми поставщиками. Ниже приведена графика, выделяющая различия в способах предоставления кредита устойчивыми монетами CDP и механизмами кредитования.

USDS и DAI от Sky и GHO от Aave - примеры устойчивых монет CDP. Параметры и процедуры DeFi-займов, описанные выше, регулируют выпуск устойчивой монеты GHO от Aave. Для создания новых единиц GHO против залогов пользователей-заемщиков используются кассы залогов и обозначения приложения. Sky, с другой стороны, существует только для выпуска своих устойчивых монет CDP. Поэтому его механика и параметры отличаются от GHO и DeFi-займов в целом в некоторых областях.

Следующие компоненты устойчивых монет CDP перекрываются с приложениями для децентрализованных финансовых кредитования DeFi:

- Порог ликвидации - долг, лежащий в основе стабильных монет CDP, поддерживает пороги ликвидации, аналогичные тем, что в DeFi кредитовании. Основное отличие заключается в том, что пороги в их контексте представляют собой минимальное соотношение обеспеченности стабильной монеты для заданного залогового актива. Когда это минимальное соотношение пересекается, залоги пользователей ликвидируются аналогично DeFi кредитованию.

- Штраф за ликвидацию - штраф за ликвидацию стабильной монеты CDP связан с ликвидацией залога, как и штрафы за ликвидацию DeFi кредитования. Некоторые стабильные монеты CDP, такие как Sky, используют аукционную систему для ликвидации залога, где ликвидаторы периодически делают ставки на залог должника. Это приводит к тому, что фактический штраф за ликвидацию (скидка, по которой покупается залог) в некоторых случаях превышает уровень, предусмотренный протоколом.

- В отличие от ставок по займам в традиционных приложениях для кредитования DeFi, которые сильно варьируются и определяются ликвидностью, ставки стейблкоинов CDP более фиксированы и определяются процессом управления эмитента. Эмитенты периодически обновляют ставки по мере того, как этого требуют изменения на рынке. Еще одним отличительным фактором некоторых стейблкоинов CDP является то, что их годовая процентная ставка по займам определяется поставляемым залоговым активом, а не универсально применяется к выпускаемому синтетическому активу. Это мера компенсации риска, которая позволяет эмитенту получать более высокий доход от залоговых активов, которые он считает более рискованными. Как и в случае с DeFi-кредитованием, пользователь-заемщик погашает свой долг в заемном активе (стейблкоине CDP). Sky называет годовую процентную ставку по займам «платой за стабильность».

- Предел долга – крышки на выпуск стабильных монет CDP назначаются на "Gate"хранилища” и “фасилитаторы"через которые они выпускаются. Установленные верхние пределы для них эквивалентны заемным крышкам в приложениях DeFi и служат тем же целям, что и инструменты смягчения ликвидности и неплатежеспособности."

Следующие компоненты стабильных монет CDP отличаются от приложений для децентрализованных финансовых кредитования:

- Предложение APR – эмитенты стабильной монеты CDP не предлагают доход по стороне предложения на залог пользователей, поскольку активы, которые они «одалживают», синтетические и создаются эмитентом в момент оригинации кредита. Однако пользователи все равно могут получать добычу нативного дохода, генерируемого их залоговыми активами (например, доход от стейкинга от stETH). В случае стабильной монеты GHO Aave пользователи всё равно могут зарабатывать доход по стороне предложения на свой залог, поскольку приложение активно его занимает.

- Ограничения поставок - нет ограничений на то, сколько пользователи могут депонировать по отношению к сумме стейблкоина, который они занимают в некоторых случаях; они могут переколлатерализовать свой долг в любом объеме, который им удобен. В случае с Aave ограничения поставок и все другие параметры, регулирующие залоговые активы, применяются к стейблкоину GHO.

- Фактор резерва - стабильные монеты CDP не имеют резервного фактора. Вся прибыль, полученная за счет уплаченных процентов, идет эмитенту, который имеет право на перераспределение сгенерированного дохода. То же самое касается Aave по отношению к его стабильной монете CDP. Эмитент может передавать эти доходы пользователям как доход по стабильной монете CDP и выкупать токены управления, если они выберут это.