Источник: TradingView, CNBC, Bloomberg, Messari

Видимо, самый низкий уровень риска

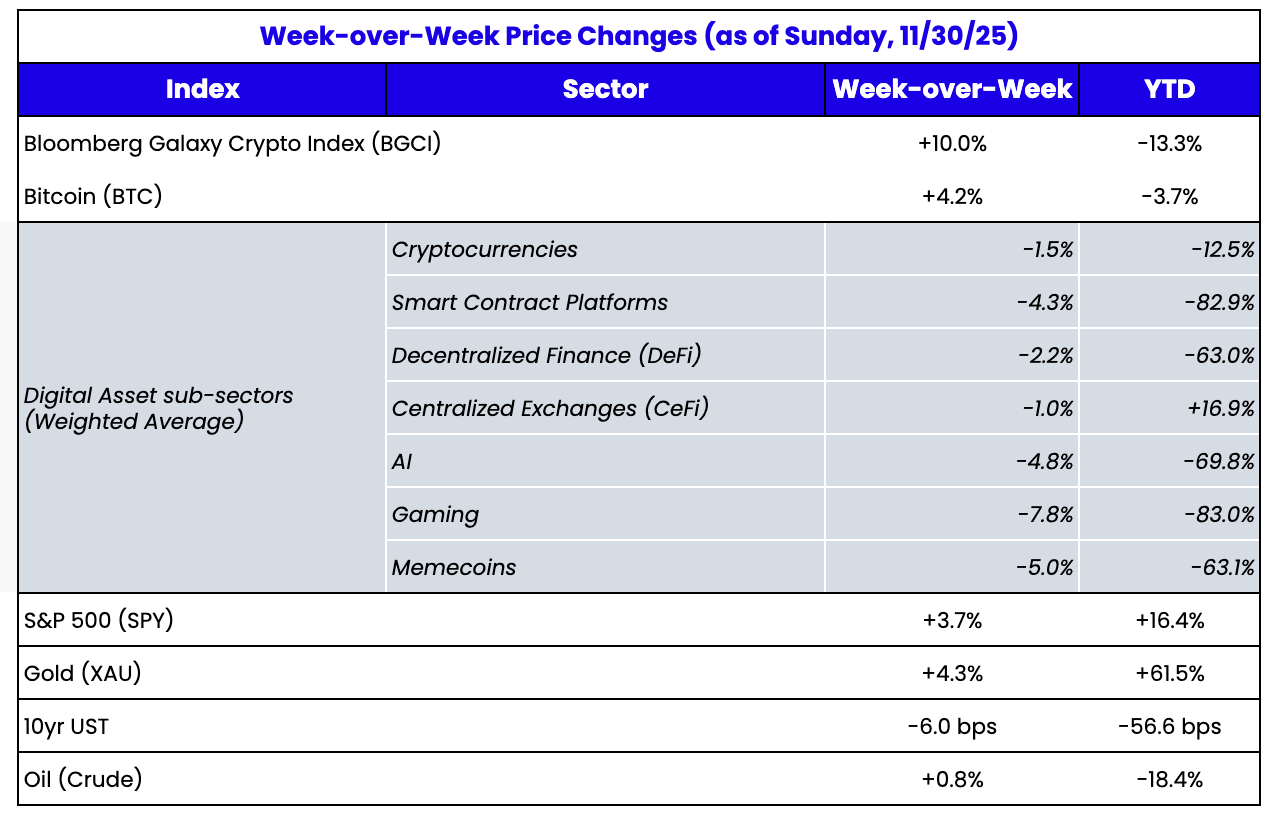

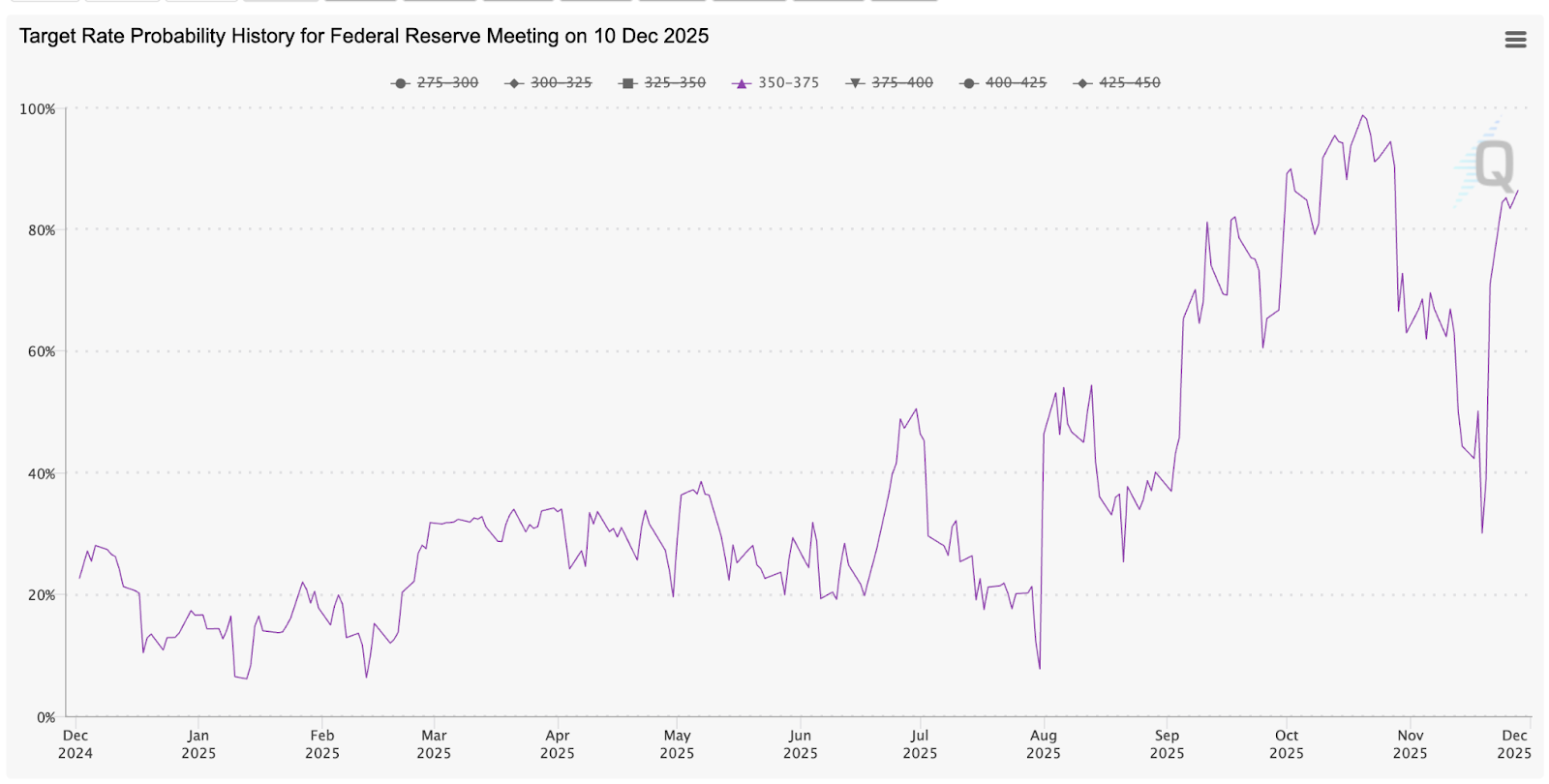

Рынок цифровых активов снижался 7 из 8 последних недель, однако на неделе Дня благодарения произошел кратковременный рост, который сменился новым падением в воскресенье вечером при открытии японских торгов (Nikkei снизился, доходность облигаций JPY выросла). Хотя первоначальное снижение криптовалют началось после того, как Binance и другие биржи остановили работу 10 октября, за три недели до заседания FOMC, основная слабость ноября (после событий) объяснялась жесткими заявлениями председателя ФРС Пауэлла. Ожидания снижения ставки в декабре резко упали в течение ноября: с почти 100% вероятности до 30%. Это привело к снижению фондовых и криптовалютных рынков в течение месяца.

Однако в последнюю неделю ноября произошли неожиданные изменения. Базовая инфляция PPI снизилась до 2,6%, что ниже ожидаемых 2,7%, а немногочисленные данные по рынку труда после завершения работы правительства свидетельствуют о замедлении, если не о полном спаде. Ожидания снижения ставки в декабре быстро вернулись к почти 90%, а фондовый рынок завершил ноябрь с уверенным ростом. Кроме того, президент Трамп намекнул, что знает, кто станет следующим председателем ФРС, и на рынках прогнозов фактически полностью заложен Кевин Хассетт, сторонник более агрессивной макроэкономической политики, согласующейся с позицией администрации Трампа.

Источник: CME Fed Watch

Почему же цифровые активы продолжают распродаваться на любой негативной новости, но не растут на позитивных?

Причина неизвестна.

Ранее уже были похожие периоды, когда все факторы указывали на бычий рынок, кроме цены (например, май/июнь 2021 и апрель 2025), но сейчас ситуация ощущается иначе. В настоящее время интерес к инвестициям в большинство цифровых активов минимален, и никто из наших собеседников не может точно объяснить причину. Это заметно отличается от прошлых лет. Обычно, независимо от того, опережаем ли мы рынок или отстаем, всегда можно обсудить ситуацию с фондами, биржами, брокерами и отраслевыми лидерами, чтобы понять причины происходящего. Но на этот раз распродажа идет практически без объяснения причин.

Недавно Билл Акман прокомментировал, что его инвестиции в Freddie Mac и Fannie Mae страдают из-за корреляции с ценами на криптоактивы. Хотя фундаментально это мало обосновано, ведь активы совершенно разные и имеют разные инвестиционные идеи, это становится понятнее, если учитывать, как TradFi, розничные и криптоинвесторы сейчас пересекаются. Ранее изолированная индустрия теперь переплетается со всем остальным. В долгосрочной перспективе это однозначно позитивно (нет смысла в полной изоляции сегмента финансовой индустрии), но в краткосрочной перспективе это вызывает проблемы: инвестиции в криптоактивы становятся первыми для выхода в диверсифицированных портфелях. Это также объясняет, почему участники криптоиндустрии не понимают, откуда идет давление на продажу — скорее всего, оно не изнутри отрасли. Криптомир очень прозрачен, зачастую чрезмерно, а TradFi остается непрозрачной системой. Сейчас именно эта непрозрачная система и определяет потоки и активность на рынке.

Несколько возможных объяснений слабости

Помимо очевидного (недостаток знаний и большое количество некачественных активов), должно быть более глубокое объяснение, почему криптовалюты находятся в затяжном падении.

Мы давно утверждаем, что активы должны обладать сочетанием финансовой, утилитарной и социальной ценности, чтобы иметь реальную стоимость. Главная проблема большинства цифровых активов — большая часть их стоимости формируется за счет социальной ценности, которую сложнее всего оценить. В нашей статье в начале года, когда мы проводили анализ по частям (sum-of-the-parts) токенов блокчейнов первого уровня (например, ETH и SOL), нам пришлось отдельно выделять компонент социальной ценности после расчета гораздо меньших финансовых и утилитарных составляющих.

Таким образом, при минимальных значениях настроений можно ожидать, что токены, стоимость которых в основном формируется социальной ценностью, будут падать (и большинство из них действительно падает — Bitcoin, L1, NFT и мем-токены). Наоборот, активы с большей долей финансовой и утилитарной ценности должны показывать лучшую динамику — некоторые действительно растут (BNB), но большинство нет (DeFi-токены, PUMP). Это выглядит нетипично.

Можно было бы ожидать появления новых поддерживающих факторов для рынка, однако это практически не наблюдается. Наоборот, инвесторы продолжают входить в падающий рынок, ожидая дальнейшего снижения, даже если объяснение ограничивается инерцией и техническим анализом. Наши коллеги из Dragonfly, ведущего крипто-VC, действительно поддержали оценки токенов первого уровня глубокой аналитикой, косвенно опираясь на наш анализ по частям для L1. Dragonfly в целом согласны с двумя последними абзацами нашей статьи: текущие оценки, основанные на сегодняшней выручке и утилитарной ценности, не имеют значения, поскольку в будущем все мировые активы будут перемещаться через блокчейн-сети. Это не значит, что любой отдельный L1-токен дешев, но в совокупности стоимость всех блокчейнов низкая, а ставка на любой один токен — это в сущности вероятностная функция его успеха. Необходимо мыслить масштабнее относительно будущего отрасли, а не зацикливаться на текущем использовании. Если цены продолжат падать, появится больше подобных аналитических материалов «в защиту».

И, конечно, ни одна криптораспродажа не обходится без критики Microstrategy (MSTR) и Tether. Несмотря на то, что мы уже много раз опровергали все претензии к MSTR (они никогда не будут вынужденными продавцами), атаки продолжаются. FUD вокруг Tether сейчас особенно актуален. Как-то мы перешли от «Tether привлекает $20 миллиардов при оценке $500 миллиардов» к «Tether банкрот» всего за несколько недель.

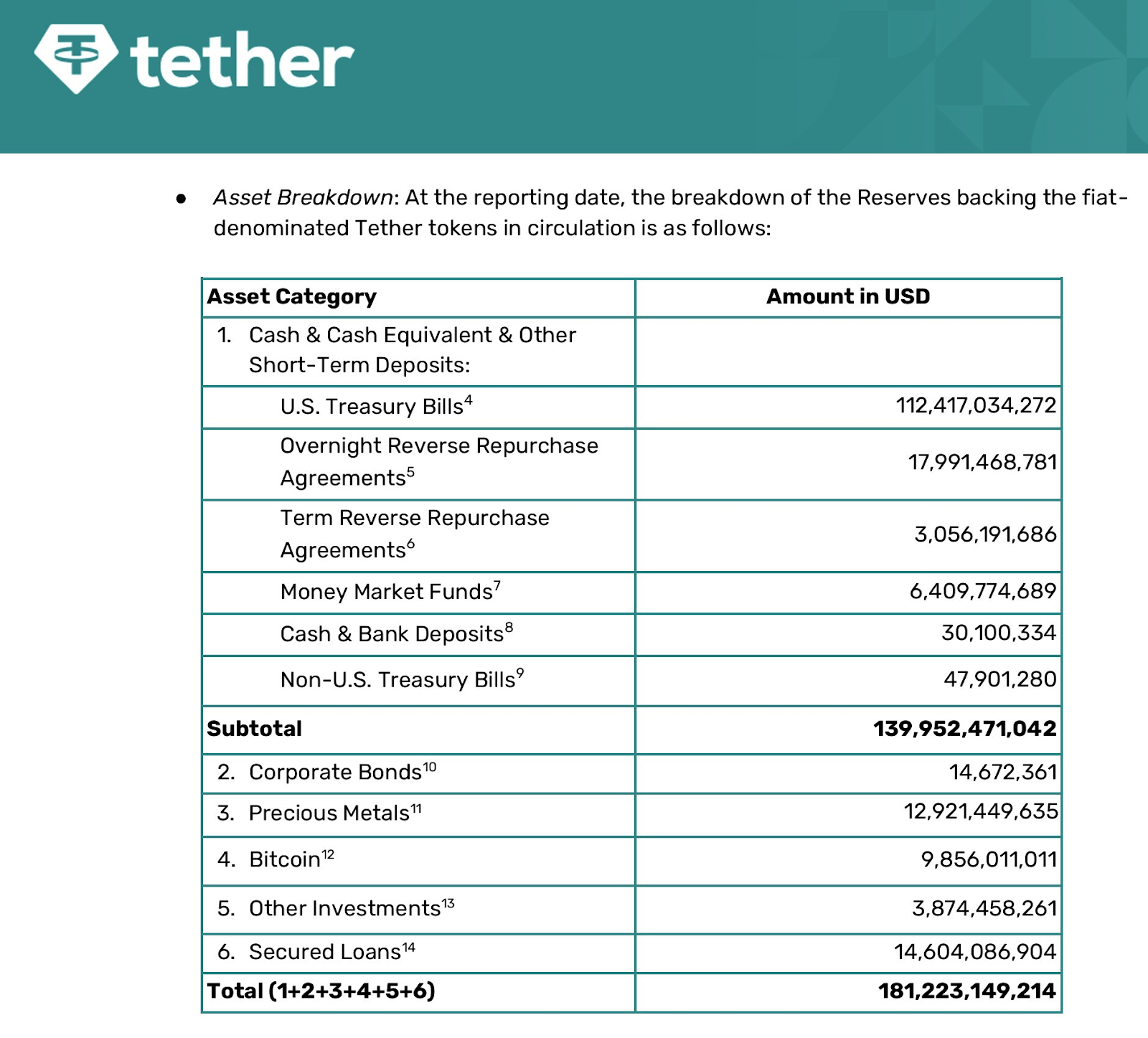

S&P недавно снизило рейтинг Tether до уровня «мусорных», а последний отчет Tether (от 30 сентября 2025 г.) показывает, что стейблкоин USD обеспечен на 70% наличными и эквивалентами, и на 30% — золотом, биткоином, корпоративными займами и акционерным буфером.

Источник: Tether

Вероятно, это вызывает опасения на рынке, хотя соответствует ожиданиям от частной компании без регулирования состава активов. Кроме того, практически полная обеспеченность наличными — это значительно лучше по сравнению с системой частичного резервирования в банковском секторе. При этом сравнение USDT с банком будет корректно только при вступлении в силу соответствующего акта на рынке.

Нет сценария, при котором более 70% USDT будет погашено за одну ночь — только так может возникнуть проблема ликвидности. Поэтому любые вопросы о ликвидности USDT не имеют смысла. Проблема платежеспособности — другое дело. Если 30% их активов в BTC, золоте и займах потеряют стоимость, компании придется использовать другие активы холдинга, которые прямо не обеспечивают USDT. Учитывая прибыльность материнской компании, это тоже не проблема, и сомнительно, что серьезные инвесторы считают это риском. Тем не менее, генеральному директору Tether Паоло Ардоино пришлось это объяснять. USDT не терял привязку, поскольку данная проблема не актуальна, однако это может вызывать определенное напряжение на рынке. Вопрос заключается в целесообразности владения такими инвестициями, если рынок требует только наличные и эквиваленты, а Tether может получать значительную прибыль только на процентах по госбумагам (годовой доход 3–4% с $180 млрд активов — это более $5 млрд прибыли в год).

Таким образом, после событий можно попытаться объяснить некоторые движения рынка вниз. Но настойчивая слабость все равно вызывает вопросы.

Отказ от ответственности:

- Данная статья перепечатана с ресурса [ar.ca]. Все авторские права принадлежат первоисточнику [Jeff Dorman, CFA]. Если у вас есть возражения против перепечатки, пожалуйста, свяжитесь с командой Gate Learn, и ваш вопрос будет оперативно рассмотрен.

- Отказ от ответственности: Мнения и взгляды, выраженные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Перевод статьи на другие языки осуществляется командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переведенных материалов запрещены.