Каждый финансовый консультант начинает с одной и той же истории о сложных процентах.

Инвестируя по 500 долларов в месяц в индексные фонды под 7% годовых, через 30 лет вы получите 1,3 миллиона долларов. Но к 15-му году эти 500 долларов становятся ничтожной суммой: аренда выросла вдвое, появились дети, а ваши представления о достатке меняются с «могу позволить себе гуакамоле» на «могу купить дом с хорошими школами». Традиционная стратегия предполагает постоянство расходов и медленный рост капитала, тогда как на практике всё наоборот.

Поэтому когда вы слышите о том, что люди зарабатывают 15–20% годовых на синтетических долларах через криптодеривативы, вы в первую очередь думаете о сроках, а не о рисках. Возникает возможность получать доход, опережающий рост стоимости жизни.

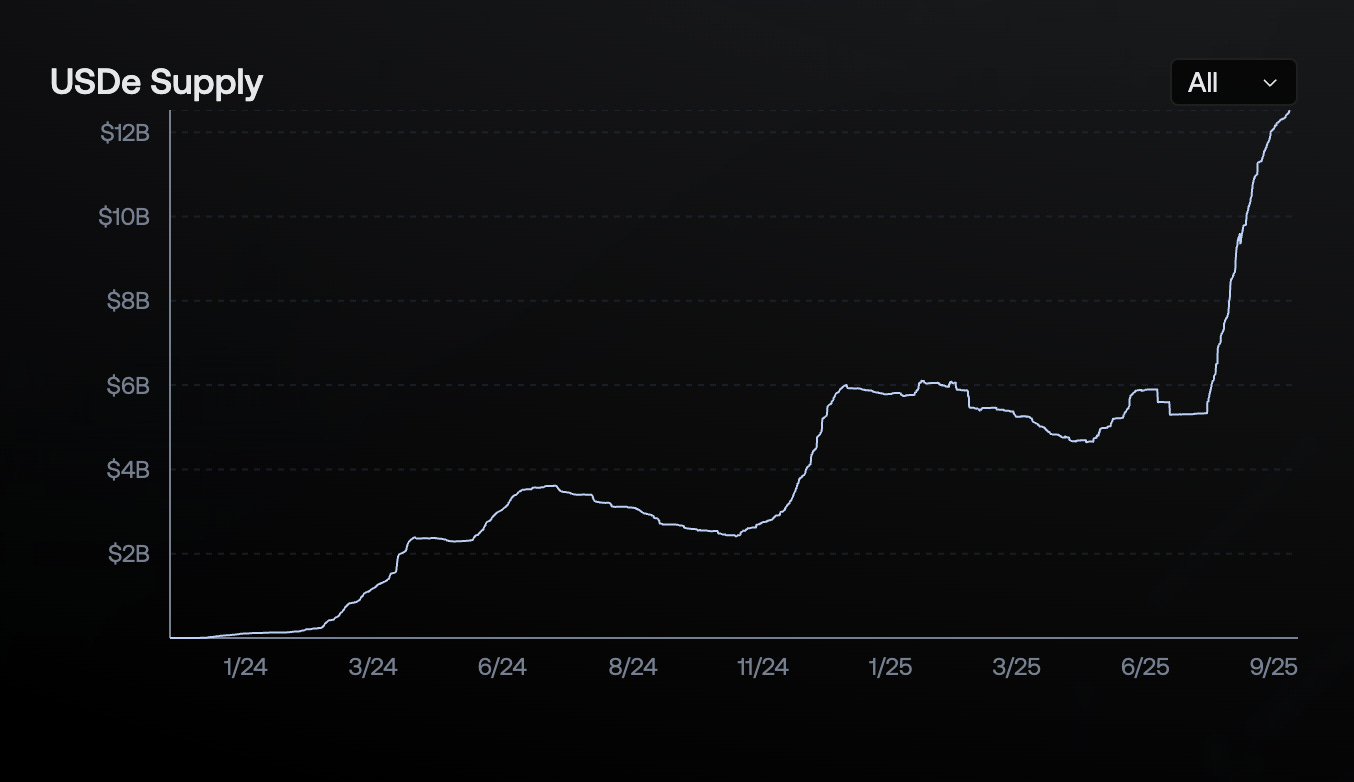

Вот что спровоцировало этот подробный обзор: криптопротокол, запущенный 18 месяцев назад, быстро достиг оборота 12,4 миллиарда долларов — быстрее любого цифрового доллара в истории. Для сравнения: USDT перешагнул отметку в 12 миллиардов в середине 2020 года (после долгого поступательного роста), а USDC пересёк 10 миллиардов лишь в марте 2021 года. USDe от Ethena преодолел оба рубежа в режиме стремительного финансового рывка.

USDe извлекает выгоду из структурных неэффективностей крипторынка деривативов.

Это поднимает центральный вопрос, который волнует всех инвесторов, регуляторов и конкурентов:

Как им удалось добиться такого результата столь быстро? Каковы реальные риски? Устойчив ли этот механизм, или перед нами просто очередной высокодоходный эксперимент с неизбежным крахом?

Здесь я стараюсь ответить на основные из этих вопросов.

Ваш быстрый доступ к внутреннему кругу криптоиндустрии

Introduction.com — это закрытая сеть для самых авторитетных специалистов по GTM, развитию бизнеса и лидеров в криптовалютах, технологиях и финансах.

В рамках платформы участники получают доступ к отобранной экосистеме, где сотрудничество, сделки и развитие происходят естественно.

Обходите шум. Минимизируйте препятствия. Откройте реальную ценность деловых связей топ-уровня.

Открыт приём новых заявок.

👉Подать заявку

Крупнейший кэрри-трейд в мире

Ethena превратила ненасытный спрос на кредитное плечо в крипторынке в генератор капитала. Схема выглядит так:

Вы размещаете криптоактивы в залог, открываете шорт по эквивалентному объёму фьючерсов и получаете разницу. Итогом становится синтетический доллар, стабильный по стоимости и приносящий доход на самой надёжной денежной машине криптоотрасли.

Поясним детальнее. При выпуске USDe пользователь депонирует ETH или биткоин. Но вместо простой «заморозки» актива Ethena сразу же открывает короткую позицию на тот же объём на бессрочном фьючерсном рынке.

Если ETH дорожает на 100 долларов — спотовый актив растёт на 100 долларов, но короткая позиция приносит столько же убытка.

Если ETH снижается на 500 долларов — спот теряет 500 долларов, шорт приносит 500 долларов прибыли.

В результате достигается абсолютная стабильность в долларовом выражении.

Это называют дельта-нейтральной позицией: вы не теряете и не зарабатываете на движении курса.

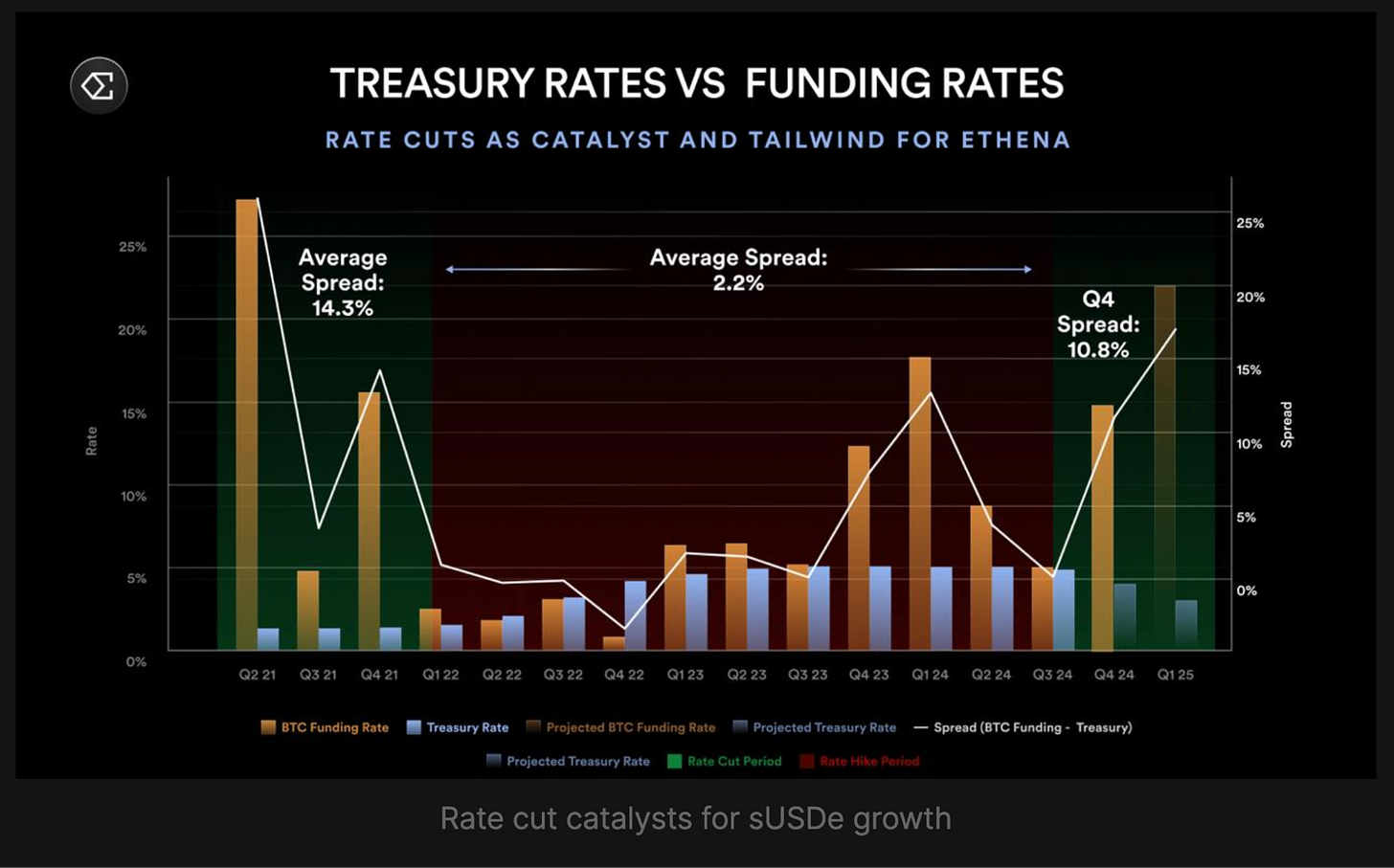

Откуда тогда берётся доходность 12–20%? Вот три источника.

Первое — стейкинг ETH-залога и получение наград (сейчас примерно 3–4%).

Второе — поступления funding rate с открытия коротких позиций.

В бессрочных криптофьючерсах трейдеры платят funding fee каждые восемь часов. Обычно (примерно 85% времени) лонгующих больше, чем шортящих, и тогда лонги платят шортам. Ethena всегда на стороне шортов и стабильно получает эти выплаты.

В 2024 году средневзвешенные funding rate достигали 11% по биткоину и 12,6% по эфиру. Это реальные денежные потоки от трейдеров с плечом к тем, кто занимает противоположную сторону сделки.

Третье — доходы от размещения эквивалентов наличности и казначейских продуктов среди резервов. Ethena держит ликвидные стейблкоины у партнёров с дополнительной доходностью: USDC даёт бонусы лояльности, а USDtb приносит доход из фонда BlackRock BUIDL.

@ ethena.fi/

В сумме эти источники обеспечили в 2024 году среднюю доходность 19% годовых для держателей sUSDe.

Средние funding rate по криптовалютам за последние годы составляли 8–11% годовых. Добавьте доходы от стейкинга и резерва — и получится доходность, с которой действительно можно спать спокойно. В этом и есть суть?

Экосистема Ethena включает четыре токена, каждый со своей функцией:

USDe — синтетический доллар, поддерживающий курс $1 благодаря дельта-нейтральному хеджированию. Доходности не приносит, если не застейкан; доступен для выпуска и погашения белым списком участников.

@ ethena.fi

sUSDe — доходная версия, выдаётся за стейкинг USDe в ERC-4626 vault. Сейчас 100% доходов протокола Ethena перераспределяется в пользу держателей sUSDe. Стоимость в USDe растёт по мере поступления новых доходов. После кулинга можно вывести обратно в USDe.

ENA — governance-токен, открывающий право голосования по ключевым вопросам: выбор допустимых залогов, параметры рисков и безопасность экосистемы.

sENA — стейкнутая версия ENA. Планируется, что механизм fee switch будет распределять часть дохода протокола между sENA-холдерами после достижения ряда показателей. Сейчас sENA получает распределения, например, предложенные Ethereal 15% токенов.

Но есть принципиальное условие: схема работает, пока есть желающие платить за лонг по крипте. Если настроение рынка развернётся и funding rate уйдёт в минус, Ethena вынуждена будет платить. Об этом далее…

Почему 2025 стал годом рывка для Ethena

Несколько факторов сделали USDe самым быстрорастущим цифровым долларом.

1/ Взрывной рост рынка бессрочных фьючерсов: открытый интерес по ключевым альткоинам достиг примерно 47 миллиардов долларов в августе 2025 г., а по биткоину — 81 миллиард. Рост объёма принес Ethena больше возможностей для сбора funding rate.

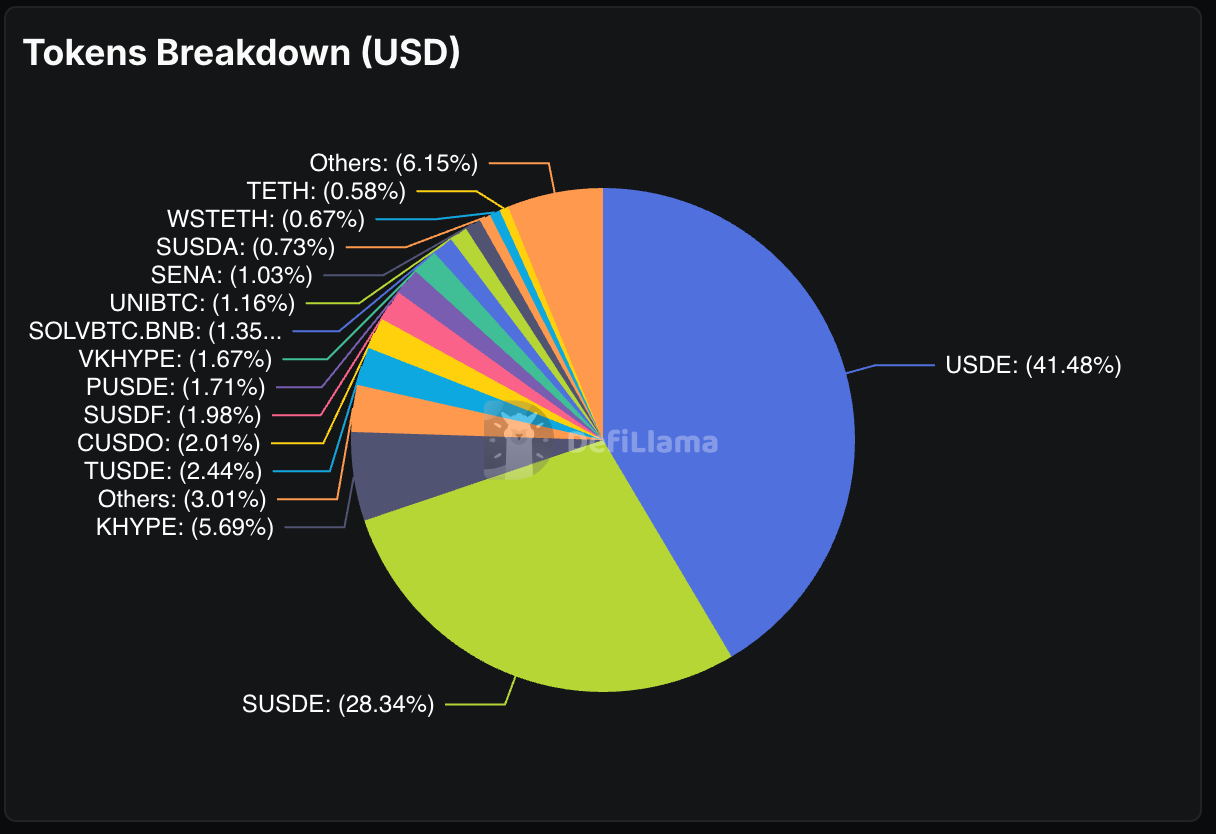

2/ Ускорение обеспечила настоящая «финансовая инженерия на стероидах»: пользователи стейкают USDe ради sUSDe (доходной версии), токенизируют позиции на Pendle (деривативы доходности), используют токенизированные активы на Aave как залог для заимствования новых USDe. Цикл повторяется.

Так появились рекурсивные доходные петли, позволяющие опытным игрокам многократно усиливать доходность USDe. В итоге 70% всех депозитов Pendle — это активы Ethena.

@ defillama.com

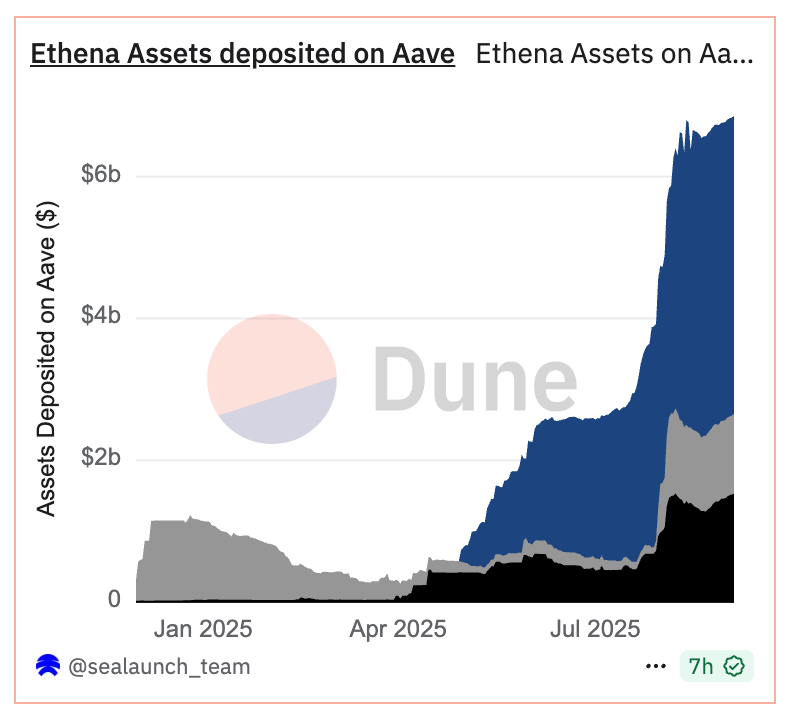

Ещё 6,6 миллиарда долларов Ethena размещено на Aave.

@ dune

Многоуровневое плечо — всё ради двузначной доходности.

3/ SPAC StablecoinX заявил о привлечении 360 миллионов долларов исключительно для покупки ENA. Средства будут использованы для долгосрочного накопления ENA, что формирует структуру устойчивого спроса, поддерживает цену и способствует децентрализации управления.

4/ Ethereal Perpetual DEX, построенный на USDe, привлёк 1 миллиард долларов TVL до запуска основной сети. Пользователи размещают USDe, чтобы заработать поинты к будущему запуску токена — дополнительный крупный спрос на USDe и внимание к первому серьёзному приложению на инфраструктуре Ethena.

5/ Permissioned L2 от Ethena — Convergence Chain с Securitize — нацелен на подключение традиционных финансов через KYC-инфраструктуру. Здесь USDe — нативный gas-токен, это создаёт структурный спрос и открывает доступ институтам, не работающим с permissionless DeFi.

6/ Рынки закладывают два снижения ставки ФРС до конца 2025 года, вероятность снижения в сентябре — 80%. Падение ставок повышает аппетит трейдеров к риску — увеличиваются funding rate. Доходность USDe обратно коррелирует с федеральной ставкой, то есть снижение приносит дополнительную выручку Ethena.

@ mirror.xyz

7/ Fee switch от Ethena: руководство одобрило пятифакторную систему запуска распределения дохода среди ENA-холдеров. Выполнены четыре из пяти условий:

Объём USDe превышает 6 миллиардов (сейчас 12,4 млрд), доход протокола более 500 млн, интеграция с Binance/OKX — реализована, резервный фонд сформирован. Последний порог — доходность sUSDe должна опережать sUSDtb минимум на 5% — пока не взят.

Эти условия — защитные механизмы, утверждённые DAO, чтобы обезопасить протокол и sENA-холдеров от преждевременных выплат. Вехи отражают зрелость продукта, финансовое здоровье и рыночную интеграцию. Ethena делает так, чтобы деление дохода было устойчивым и ценным.

Ethena активно выстраивает связи с традиционными игроками и биржами: USDe уже доступен на Coinbase, а также в Telegram-кошельках.

Институциональный FOMO

В отличие от ранних стейблкоинов, ориентированных на криптоэнтузиастов, USDe привлекает институциональные капиталы.

Институциональные клиенты Coinbase получили прямой доступ к USDe. CoinList предлагает доходность по USDe (12% годовых). Крупные кастодианы — Copper и Cobo — обеспечивают хранение резервов Ethena.

Все они связаны с институционалами: предоставляют платформы, хранение и сервисы для аккредитованных и профессиональных инвесторов на рынке криптовалют.

Этот паттерн повторяет путь USDC и USDT, но за месяцы вместо лет. Крупные стейблкоины строили доверие среди институционалов годами. Ethena делает это быстро, во многом благодаря зрелости регулирования и неотразимым доходностям.

Институциональное принятие несёт легитимность, а она притягивает капитал, рост капитала означает больший сбор funding rate, что поддерживает высокие доходы и вновь привлекает институционалов. Этот маховик раскручивается всё быстрее — пока базовая модель работает.

Но сравнение скоростей требует оговорки: USDe не пришлось убеждать рынок в полезности, безопасности и законности стейблкоинов. Она вскочила на подготовленный фундамент, который создали USDT и USDC своим институциональным, регуляторным и инфраструктурным развитием.

Плечо в квадрате

Высокая концентрация на Pendle и Aave создаёт риск единой точки отказа. Любой сбой в механике Ethena затронет не только держателей USDe, но и всю зависимую от этих потоков DeFi-экосистему.

Pendle потеряет 70% бизнеса, если Ethena даст сбой. С Aave уйдёт ликвидность. Все стратегии фарминга, основанные на USDe, свернутся. Это будет не просто депег, а дефицит ликвидности во всём DeFi.

Самый тревожный момент роста Ethena — рекурсивные заёмные петли, создаваемые пользователями на Aave и Pendle: они увеличивают доходность, но увеличивают и риски.

Пользователь стейкает USDe, получает sUSDe, токенизирует его на Pendle (PT-токены), вносит PT как залог на Aave, занимает новые USDe и повторяет цикл. Каждый цикл увеличивает экспозицию к доходности USDe, но при этом увеличивает чувствительность к любой волатильности или дефициту ликвидности.

Это напоминает конструкции CDO-squared, вызвавшие кризис 2008 года: финансовый продукт (USDe) используется как залог для новых заимствований самого себя, формируя рекурсивное плечо, которое крайне трудно быстро свернуть.

Возможно, я преувеличиваю, но если funding rate надолго станет отрицательной, на USDe надавят массовые погашения. Плечевые позиции попадут под маржин-коллы, протоколы с TVL в USDe испытают отток. Всё может произойти быстрее, чем успеет среагировать хоть один протокол.

Любая стратегия с высокой доходностью сталкивается с вопросом: что будет, если она перестанет работать? Для Ethena возможны несколько сценариев.

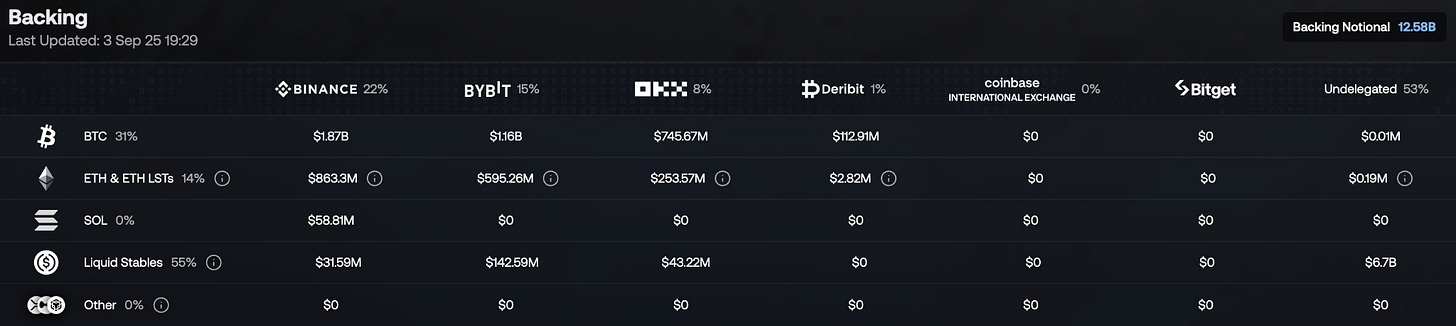

Самый очевидный — долгий период отрицательных funding rate. Если крипторынок надолго сменит настроение на медвежье, Ethena будет платить за шорты вместо получения выплат. Резервный фонд (около 60 млн долларов) — это буфер, но не бесконечный.

Более острый риск — сбой или дефолт биржи-контрагента. Ethena хранит спотовые активы вне торговых площадок, но для коротких позиций зависит от бирж. Крупный сбой или взлом вынудит срочно переносить позиции, что может временно нарушить дельта-хедж.

Петли заимствований на Aave и Pendle несут риск ликвидаций: при резком снижении доходности USDe рекурсивные позиции быстро становятся убыточными и массово ликвидируются — временно усиливая давление на курс.

Риски регулирования тоже растут: европейские регуляторы уже вынудили Ethena переехать из Германии на Британские Виргинские острова. С ростом популярности доходных стейблкоинов возможны новые требования комплаенса или ограничения.

Войны стейблкоинов

Ethena — это новый этап в конкуренции стейблкоинов. Долгие годы борьба шла за стабильность, принятие и соответствие регуляциям. USDC соперничал с USDT по прозрачности, алгоритмические стейблкоины — по децентрализации.

USDe изменила ландшафт — теперь всё строится вокруг доходности. Это первый крупный стейблкоин, сочетающий двузначную доходность и долларовый якорь. Это вызывает давление на традиционных эмитентов: раньше они забирали весь доход казначейских резервов себе, а пользователи получали ноль.

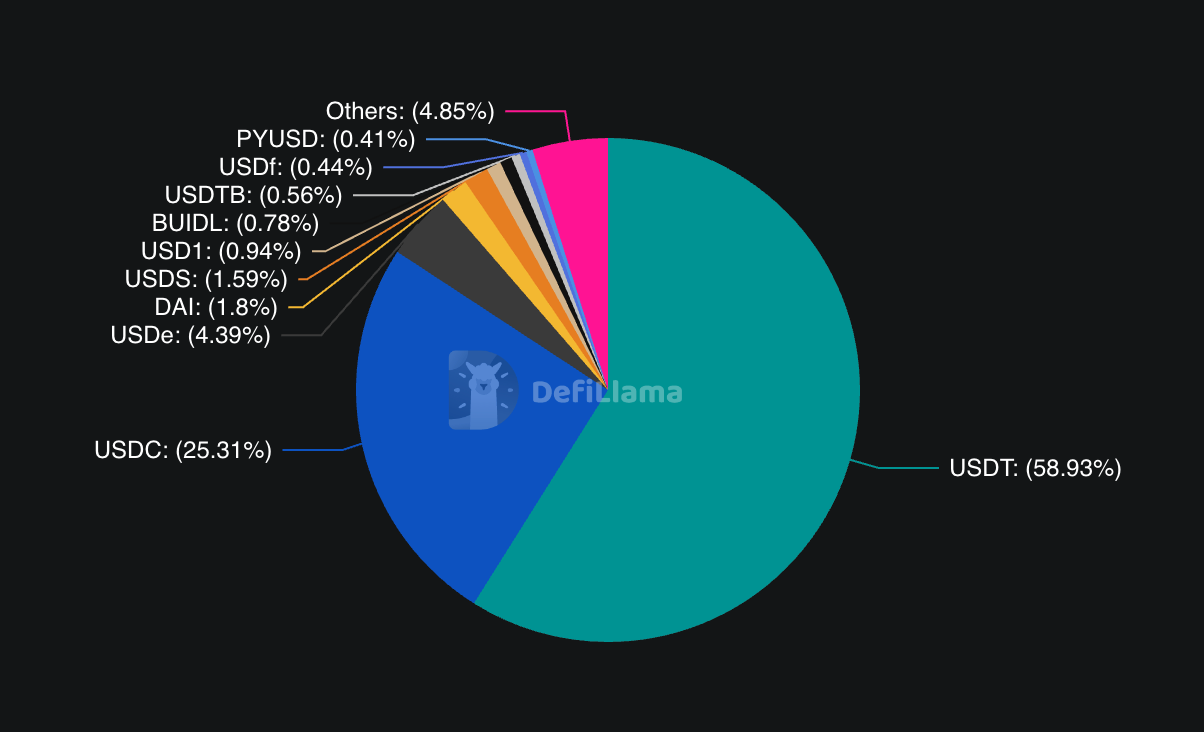

Рынок откликнулся. На долю USDe приходится уже свыше 4% рынка стейблкоинов, уступая только USDC (25%) и USDT (58%). Но главное — темпы роста: USDT прибавил 39,5% за 12 месяцев, USDC — 87%, а USDe — более 200%.

@ defillama.com

Если тренд продолжится, рынок стейблкоинов ждёт переформатирование: пользователи уйдут от токенов без доходности к новым доходным решениям.

Традиционные эмитенты либо будут вынуждены делиться доходами с держателями, либо резко сократят долю.

Несмотря на риски, Ethena продолжает наращивать темпы. Протокол уже одобрил BNB как новый залог; XRP и HYPE также проходят отбор. Это расширяет рынок за пределы ETH и биткоина.

Главная проверка — удастся ли Ethena удержать доходное преимущество, управляя системными рисками. Если да — это будет первый масштабируемый и устойчивый доходный доллар в истории крипторынка. Если нет — это станет ещё одним уроком о рисках высокого дохода на волатильных рынках.

В любом случае скорость, с которой USDe достиг 12 миллиардов долларов, доказывает: когда инновация совпадает со спросом, финансовые продукты масштабируются быстрее, чем кто-либо ожидал.

На этом наш разбор завершён.

До встречи… оставайтесь любознательными,

Thejaswini

Отказ от ответственности:

- Статья перепечатана из [TOKEN DISPATCH]. Все права принадлежат оригинальному автору [Thejaswini M A]. По вопросам перепечатки обращайтесь в Gate Learn для оперативного решения.

- Отказ от ответственности: все взгляды и мнения в данном материале отражают исключительно позицию автора и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполнены командой Gate Learn. Без отдельного разрешения копирование, распространение или плагиат переведённых материалов запрещены.