Ниже приведён фрагмент из будущего отчёта @ MessariCrypto «The Crypto Theses 2026». Полная версия будет опубликована 18 декабря 2025 года. Подпишитесь на Messari, чтобы не пропустить релиз:

https://messari.io/pricing

Среди ведущих криптоактивов именно ETH стал предметом самых затяжных дискуссий. Роль BTC как главной криптовалюты не вызывает споров, а статус ETH остаётся предметом обсуждения. Для одних ETH — единственный авторитетный несуверенный денежный актив наряду с BTC, для других — бизнес с падающей выручкой, сужающимися маржами и жёсткой конкуренцией со стороны более быстрых и дешёвых L1.

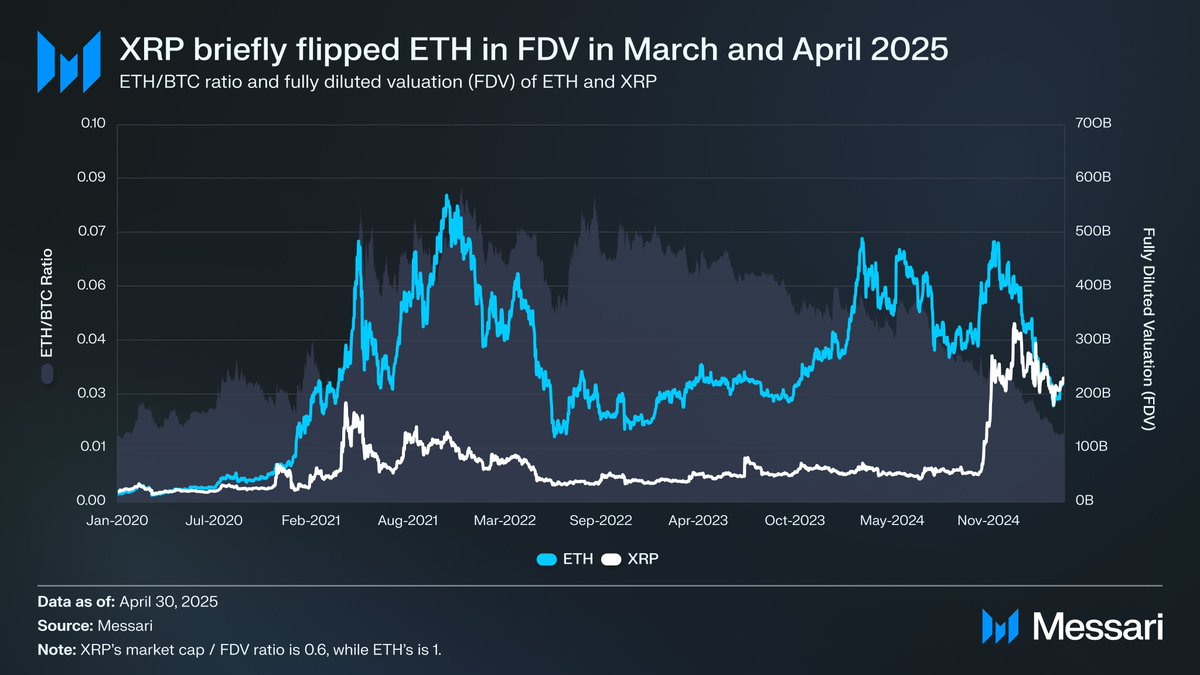

Кульминация спора пришлась на первую половину текущего года. В марте XRP ненадолго превзошёл ETH по полной разбавленной капитализации (отметим, что ETH полностью в обращении, а у XRP — только около 60% предложения).

На 16 марта FDV ETH составляла 227,65 млрд $, а XRP — 239,23 млрд $. Год назад такой сценарий казался невероятным. 8 апреля 2025 года коэффициент ETH/BTC впервые с февраля 2020 года опустился ниже 0,02. Это означало, что весь рост ETH относительно BTC за прошлый цикл полностью исчез. К тому моменту рыночные настроения вокруг ETH достигли минимальных значений за последние годы.

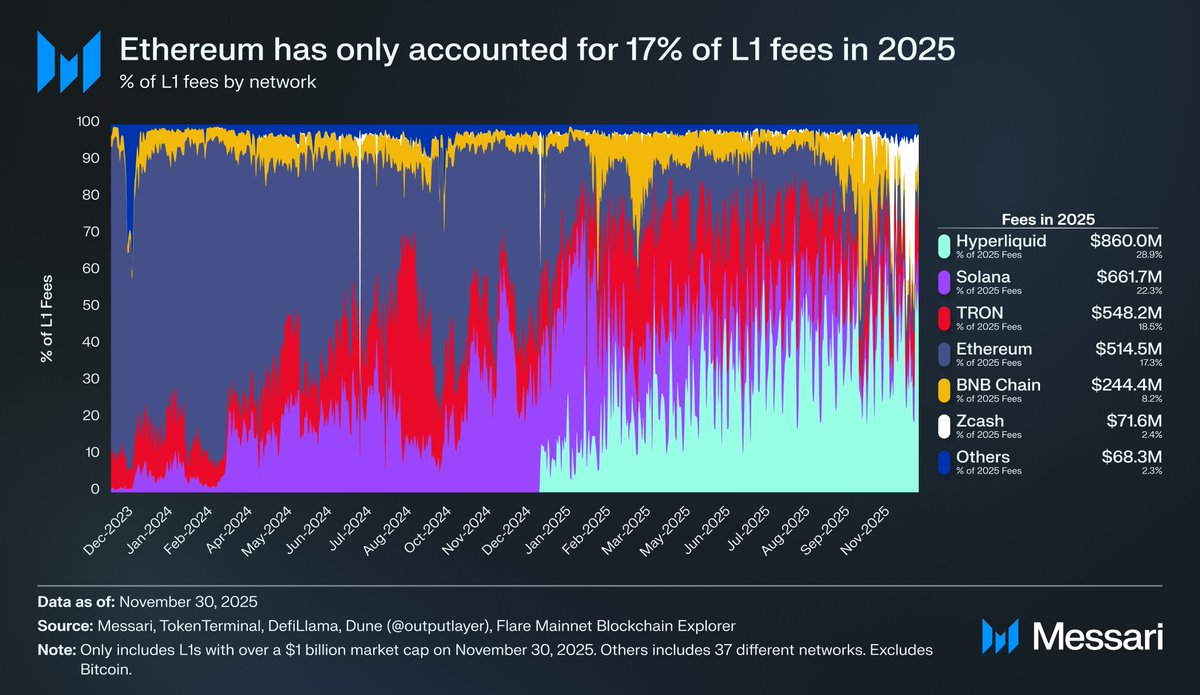

Падение цены было лишь частью проблемы. Доля Ethereum в комиссиях L1 стабильно сокращалась по мере усиления конкурентов. Solana вновь укрепила позиции в 2024 году, Hyperliquid совершил прорыв в 2025-м, и совместно они снизили долю Ethereum по комиссиям до 17%, что стало четвёртым местом среди L1 и резким спадом по сравнению с лидирующей позицией год назад. Комиссии — не единственный показатель, но они ясно отражают миграцию экономической активности. Конкуренция, с которой сталкивается Ethereum, сейчас самая высокая за всю историю.

История показывает: самые сильные развороты на крипторынке часто начинаются в моменты крайнего пессимизма. Когда ETH уже считали провальным активом, большинство его «недостатков» были учтены рынком.

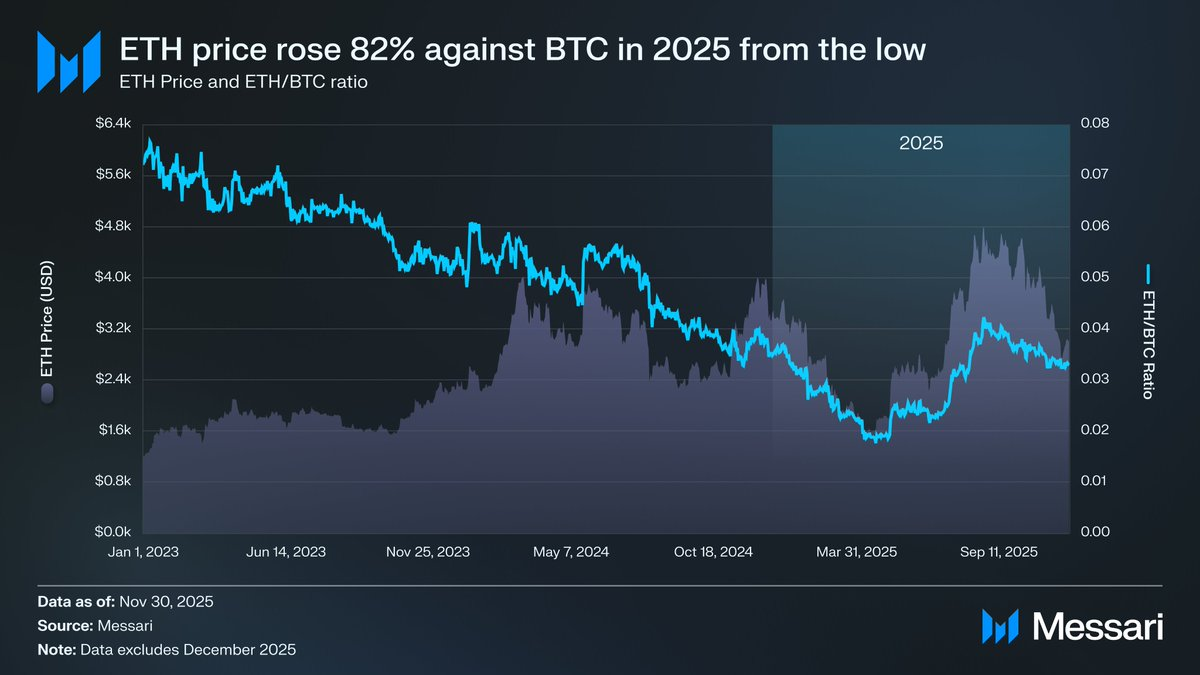

В мае 2025 года появились первые признаки переоценки медвежьего сценария. В этот период курс ETH/BTC и цена ETH в долларах резко развернулись вверх. ETH/BTC вырос с апрельского минимума 0,017 до 0,042 в августе — на 139%. ETH прибавил 191%: с 1 646 $ до 4 793 $. В итоге 24 августа ETH обновил исторический максимум — 4 946 $.

После переоценки стало ясно, что траектория ETH сместилась к новому укреплению. Перестановки в Ethereum Foundation и появление Digital Asset Treasuries, ориентированных на ETH, придали уверенности рынку, которой не хватало большую часть предыдущего года.

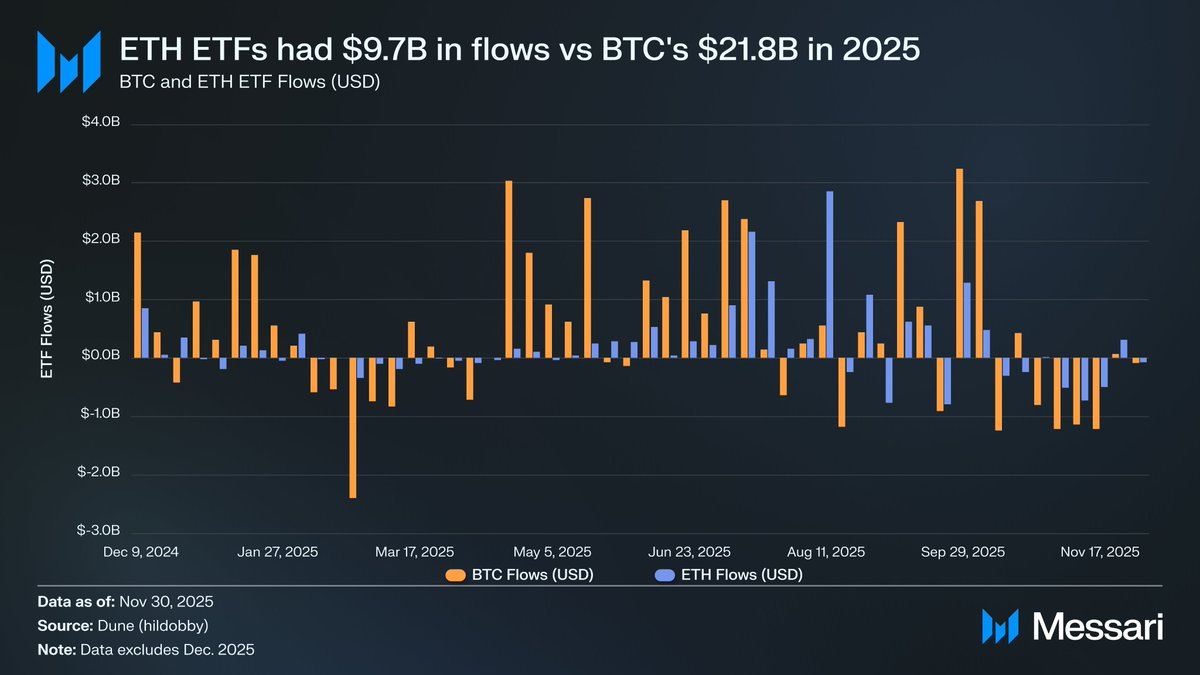

До ралли различия между BTC и ETH особенно проявлялись на рынке ETF. После запуска спотовых ETF на ETH в июле 2024 года приток средств был слабым. За первые шесть месяцев поступило всего 2,41 млрд $, что значительно уступало рекордам ETF на BTC.

С ростом ETH ситуация с ETF изменилась. За год спотовые ETF на ETH привлекли 9,72 млрд $, а на BTC — 21,78 млрд $. Хотя капитализация BTC почти в пять раз больше, разница в притоке средств составила лишь 2,2 раза — существенно меньше ожиданий. То есть, скорректировав на капитализацию, спрос на ETF ETH превысил спрос на ETF BTC, что стало резким разворотом по сравнению с прежним мнением о слабом институциональном спросе на ETH. В отдельных случаях ETH даже опережал BTC: с 26 мая по 25 августа ETF на ETH привлекли 10,20 млрд $, а на BTC — 9,79 млрд $ за тот же период, впервые показав явный перевес институционального спроса в пользу ETH.

По эмитентам ETF BlackRock усилил доминирование, завершив 2025 год с 3,7 млн ETH — 60% рынка спотовых ETF на ETH. Это на 241% больше по сравнению с 1,1 млн ETH на конец 2024 года, и темпы роста опередили всех конкурентов. Всего спотовые ETF на ETH завершили год с 6,2 млн ETH, что составляет около 5% предложения ETH.

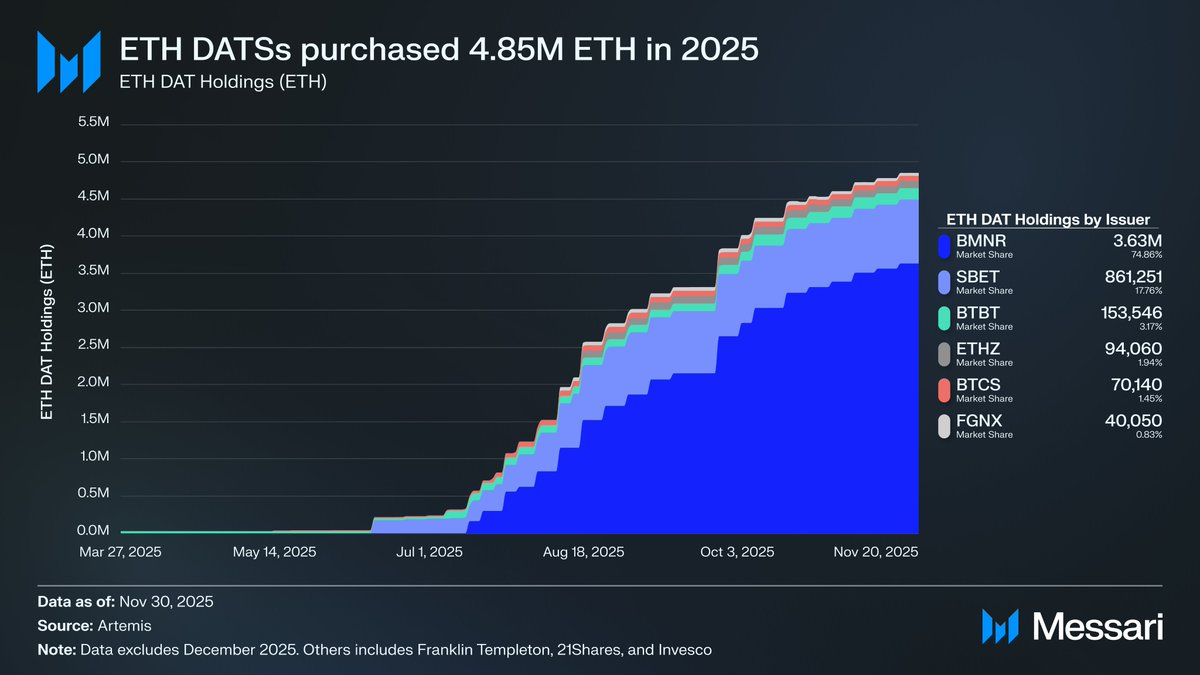

Главным драйвером восстановления ETH стало появление Digital Asset Treasuries, ориентированных на ETH. DAT обеспечили стабильный, повторяющийся спрос, ранее не встречавшийся на рынке ETH, закрепив актив сильнее, чем нарративы или спекулятивные потоки. Если динамика цены ETH стала видимым переломным моментом, накопление DAT — это глубокий структурный сдвиг, позволивший этому произойти.

DAT оказали существенное влияние на цену ETH, накопив за 2025 год 4,8 млн ETH — 4% предложения ETH. Самым активным DAT стал Bitmine (BMNR) Тома Ли, ранее занимавшаяся майнингом Bitcoin, которая начала переводить казначейство и капитал в ETH в июле 2025 года. С июля по ноябрь Bitmine приобрёл 3,63 млн ETH, заняв 75% рынка DAT по объёму.

Несмотря на мощный разворот ETH, ралли постепенно замедлилось. К 30 ноября ETH снизился с августовских максимумов до 2 991 $, что заметно ниже даже исторического максимума прошлого цикла — 4 878 $. ETH сейчас гораздо сильнее, чем в апреле, но восстановление не устранило структурные проблемы, вызвавшие медвежий сценарий. Дебаты вокруг ETH стали ещё более острыми.

ETH демонстрирует признаки, характерные для роста BTC на пути к денежному статусу: приток ETF уже не слабый, Digital Asset Treasuries стали постоянным источником спроса. Всё больше участников рынка воспринимают ETH как принципиально иной актив по сравнению с другими L1, относя его к той же категории, что и BTC.

Тем не менее, проблемы, которые тянули ETH вниз ранее, остаются нерешёнными. Базовые показатели Ethereum полностью не восстановились. Доля комиссий L1 продолжает сокращаться под давлением конкурентов — Solana и Hyperliquid. Активность на базовом уровне значительно ниже пиков прошлых циклов. Несмотря на резкое восстановление ETH, BTC уверенно держится выше исторических максимумов, а ETH остаётся ниже них. Даже в лучшие месяцы ETH значительная часть держателей использовала рост для выхода, а не как подтверждение долгосрочного денежного сценария.

Ключевой вопрос дискуссии — не в ценности Ethereum, а в том, как ETH, как актив, получает ценность от экосистемы Ethereum.

В прошлом цикле предполагалось, что ETH напрямую получает ценность от успеха Ethereum. Это суть концепции «Ultrasound Money»: Ethereum станет настолько полезным, что будет сжигать огромные объёмы ETH, обеспечивая активу прозрачный и механически реализуемый источник стоимости.

Теперь можно с уверенностью сказать: такой сценарий не реализуется. Комиссии Ethereum резко упали, восстановления не видно, а основные источники роста — RWA и институциональные игроки — используют доллар США в качестве базового денежного актива, а не ETH.

Теперь ценность ETH будет зависеть от того, насколько он косвенно получает выгоду от успеха Ethereum. Косвенное получение ценности гораздо менее предсказуемо. Всё основано на надежде, что по мере роста значения Ethereum всё больше пользователей и капитала будут считать ETH криптовалютой и средством сбережения.

В отличие от механической передачи ценности, гарантий здесь нет. Всё зависит от социальных предпочтений и коллективных убеждений, что не является недостатком (так же ценность получает BTC). Но это значит, что рост ETH больше не связан с экономической активностью Ethereum напрямую.

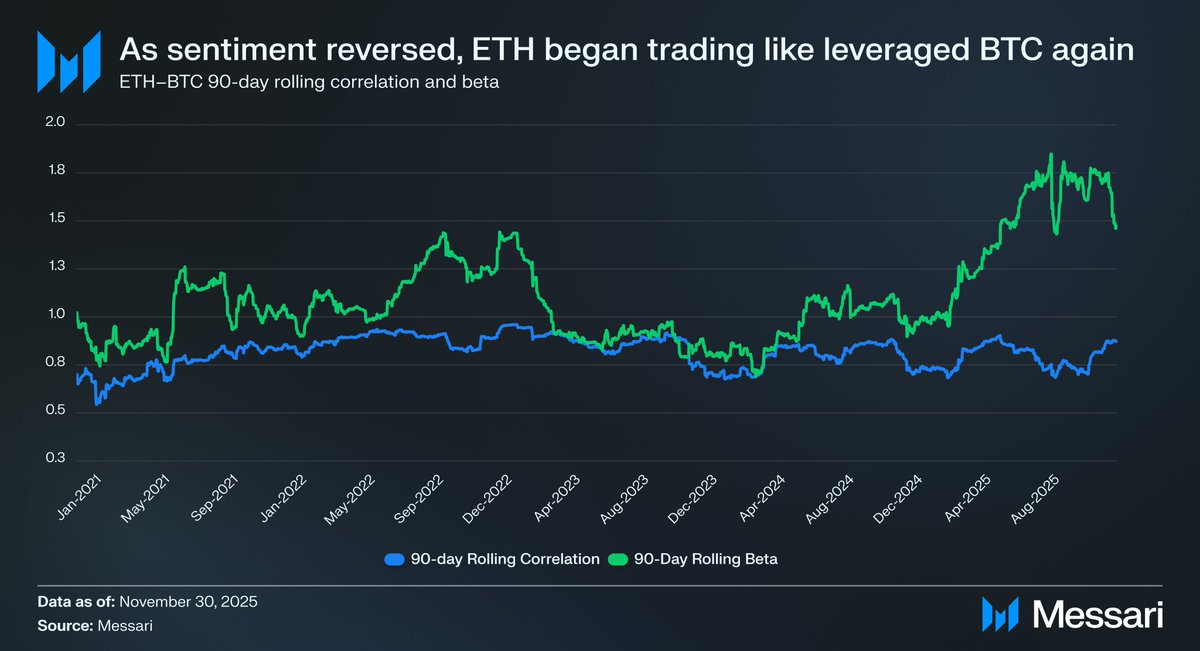

Всё это вновь выводит спор об ETH к основной дилемме. ETH, возможно, действительно получает денежную премию, но она по-прежнему вторична по отношению к BTC. Рынок снова воспринимает ETH как усиленную версию денежной концепции BTC, а не как самостоятельный денежный актив. В 2025 году скользящая 90-дневная корреляция ETH с BTC держалась в диапазоне 0,7–0,9, а скользящая бета достигала многолетних максимумов, местами превышая 1,8. ETH двигается более резко, чем BTC, но остаётся зависимым от него.

Это тонкое, но крайне важное отличие. Денежная значимость ETH сегодня существует благодаря силе нарратива BTC. Пока рынок верит в BTC как несоверенный актив для сохранения стоимости, всегда найдётся группа участников, готовых распространить это убеждение на ETH. Если BTC продолжит укрепляться в 2026 году, у ETH есть прямой путь для дальнейшего роста.

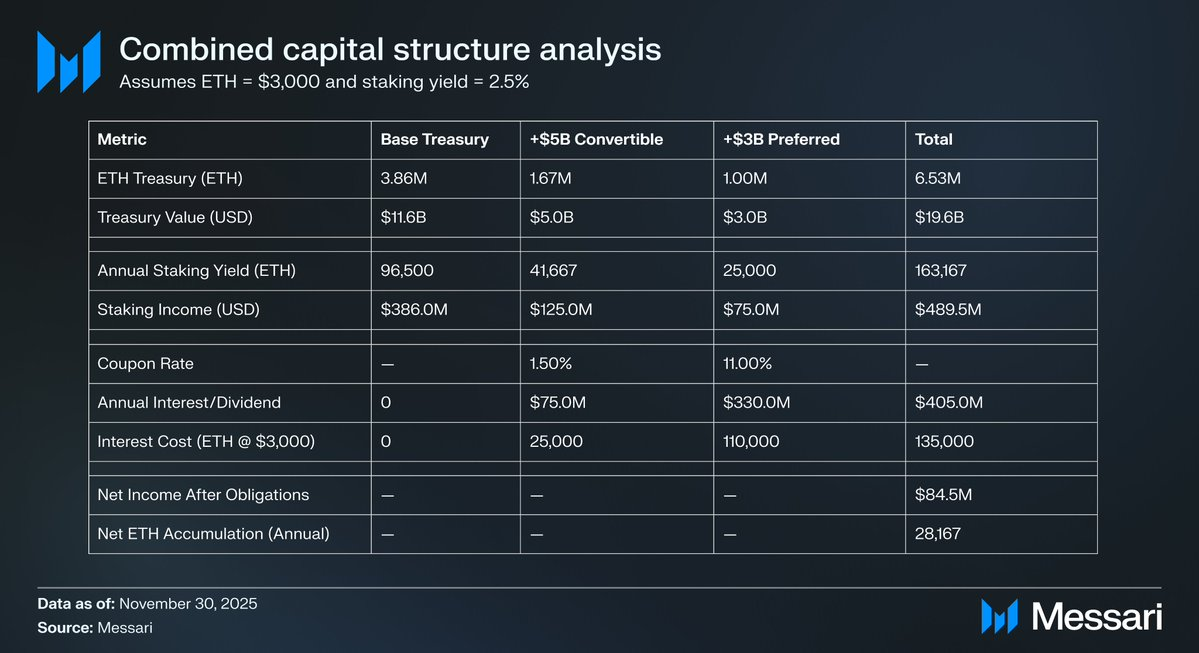

Ethereum DAT всё ещё находятся на ранней стадии развития и пока в основном способствуют накоплению ETH через выпуск обыкновенных акций. В условиях нового криптобума эти организации могут рассмотреть дополнительные стратегии привлечения капитала, аналогичные тем, что Strategy использовала для расширения экспозиции к BTC, включая конвертируемые облигации и привилегированные акции.

Например, DAT вроде BitMine может привлечь смешанный капитал — низкокупонный конвертируемый долг и более доходный привилегированный капитал, направить средства непосредственно на покупку ETH и стейкать его для получения регулярного дохода. При разумных предположениях доход от стейкинга может частично компенсировать фиксированные процентные и дивидендные обязательства, позволяя казначейству продолжать накапливать ETH и одновременно увеличивать кредитное плечо в благоприятных рыночных условиях. Такой «второй цикл» для Ethereum DAT может стать дополнительным фактором, поддерживающим высокий бета ETH относительно BTC в 2026 году при условии продолжения бычьего тренда по BTC.

В итоге рынок по-прежнему оценивает денежную премию ETH как производную от BTC. ETH ещё не стал автономным денежным активом с независимой макроосновой, а остаётся растущим вторичным бенефициаром денежного консенсуса BTC. Его недавний рост отражает готовность небольшой части участников относиться к ETH скорее как к BTC, а не как к обычному токену L1. Даже на фоне относительной силы вера рынка в ETH неразрывно связана с устойчивостью нарратива BTC.

Вкратце: денежная история ETH больше не сломана, но и не завершена. При текущей рыночной структуре и с учётом высокой бета ETH относительно BTC он может существенно вырасти, если реализуется сценарий BTC, а структурный спрос со стороны DAT и корпоративных казначейств даст дополнительный потенциал. Однако в долгосрочной перспективе денежная траектория ETH всё ещё зависит от BTC. Пока ETH не покажет меньшую корреляцию и бета к BTC — чего ещё никогда не было на длительном промежутке, — его премия будет колебаться в тени BTC.

Дисклеймер:

- Статья перепечатана с ресурса [AvgJoesCrypto]. Все права принадлежат оригинальному автору [AvgJoesCrypto]. В случае возражений по поводу перепечатки обращайтесь к команде Gate Learn, вопрос будет решён оперативно.

- Отказ от ответственности: мнения и оценки в статье отражают исключительно позицию автора и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполнены командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переведённых материалов запрещены.