Вы обратили внимание на заявление ФРС о прекращении QT и переходе к QE? Несмотря на то что этот шаг описывается как технический, фактически речь идёт о смягчении политики — одном из ключевых индикаторов для отслеживания динамики Большого долгового цикла, подробно рассмотренного в моей последней книге. Как отметил глава ФРС Пауэлл: «В определённый момент потребуется постепенное увеличение резервов, чтобы соответствовать масштабам банковской системы и экономики. Поэтому мы будем увеличивать резервы в определённый момент». Важно наблюдать за масштабами этого увеличения. Одна из функций ФРС — ограничивать «размер банковской системы» во время пузырей, поэтому стоит отслеживать этот показатель наряду с темпами смягчения через снижение ставок на фоне формирующегося пузыря. Если баланс ФРС начнёт существенно увеличиваться одновременно с снижением ставок и крупными фискальными дефицитами, это будет классическим взаимодействием монетарной и фискальной политики ФРС и Казначейства для монетизации госдолга. Если это происходит при сильном частном кредитовании и капитальном рынке, росте акций, минимальных кредитных спредах, низкой безработице, инфляции выше цели и явном пузыре AI-акций (что подтверждает мой индикатор пузыря), на мой взгляд, ФРС стимулирует экономику прямо в пузыре. Поскольку администрация и многие считают необходимым существенно ослабить ограничения ради реализации стратегии ускоренного капиталистического роста через монетарную и фискальную экспансию, а впереди — серьёзные проблемы с дефицитом, долгом и спросом/предложением облигаций, есть основания считать, что за этим скрывается большее, чем просто техническая мера. Понимаю, что ФРС внимательно следит за рисками на рынке фондирования и склонна ставить стабильность рынка выше жёсткой борьбы с инфляцией, особенно в текущих политических условиях; при этом остаётся вопрос, превратится ли это решение в полноценное стимулирующее QE (с крупными чистыми покупками) — время покажет.

Сейчас важно отметить: когда предложение казначейских облигаций США превышает спрос, а центробанк «печатает деньги» и покупает облигации, а Казначейство сокращает сроки погашения для компенсации недостаточного спроса на длинные бумаги, — это типичная динамика завершающей фазы Большого долгового цикла. Подробно эту механику я разбирал в книге «Как страны банкротятся: Большой цикл»; хочу зафиксировать приближение этого важного этапа и кратко напомнить его особенности.

Моя задача — обучать, делясь своим анализом рыночной механики и демонстрируя происходящее, а дальнейшие решения каждый принимает сам — так для вас полезнее и мне не нужно становиться вашим инвестиционным советником. Вот как я вижу работу этих процессов.

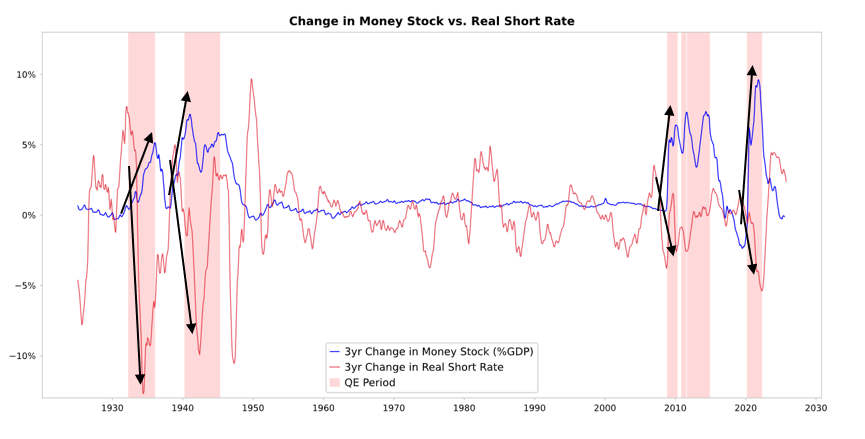

Когда ФРС и другие центробанки покупают облигации, они создают ликвидность и снижают реальные ставки — это наглядно показано на графике ниже. Дальнейшее зависит от того, куда движется эта ликвидность.

- Если ликвидность концентрируется в финансовых активах, это приводит к росту их цен, снижению реальных доходностей, расширению мультипликаторов, сужению рисковых спредов и росту цен на золото — возникает рост стоимости финансовых активов. Это увеличивает имущественный разрыв между держателями и недержателями финансовых активов.

- Часть ликвидности обычно переходит на рынки товаров, услуг и труда, стимулируя инфляцию. В условиях автоматизации влияние на рынок труда, вероятно, будет ниже нормы. Если инфляция ускорится настолько, что номинальные ставки превысят снижение реальных доходностей, это негативно скажется на облигациях и акциях как в номинальном, так и в реальном выражении.

Механика: QE действует через относительные цены

Как я подробно объяснил в книге «Как страны банкротятся: Большой цикл», все финансовые потоки и движения на рынке зависят от относительной привлекательности, а не абсолютной. Проще говоря, у каждого есть определённая сумма денег и кредитных возможностей, на которые влияют решения центробанков, и выбор делается исходя из относительной выгоды. Например, брать или давать взаймы зависит от стоимости денег относительно потенциальной доходности; инвестиции выбираются по ожидаемой совокупной доходности (доходность плюс прирост цены). К примеру, доходность золота — 0%, доходность 10-летних казначейских облигаций — около 4%, значит, выгоднее владеть облигацией, если ожидаемый рост цены золота — менее 4% годовых, и наоборот. При оценке перспектив золота и облигаций, важно учитывать инфляцию — инвестиции должны компенсировать потерю покупательной способности. Всё прочее равное, чем выше инфляция, тем сильнее растёт золото, ведь большая часть инфляции связана с падением стоимости других валют из-за их увеличенного предложения, а золото выпускается ограниченно. Поэтому я слежу за объёмом денег и кредита, за действиями ФРС и других центробанков. На длительном горизонте стоимость золота коррелирует с инфляцией: чем выше инфляция, тем менее привлекательна доходность облигаций (например, при инфляции 5% золото становится выгоднее, его цена поддерживается, а облигации дают отрицательную реальную доходность — минус 1%), и чем больше денег и кредита создаёт центробанк, тем выше инфляция и тем менее интересны облигации относительно золота. Всё остальное равное, усиление QE от ФРС должно снижать реальные ставки, увеличивать ликвидность, сокращать премии за риск, понижать реальные доходности и повышать P/E, особенно поддерживать долгосрочные активы (технологии, AI, рост), а также защитные инструменты — золото и индексированные облигации. Компании с реальными активами — добывающие, инфраструктурные — могут обогнать чисто технологические бизнесы, если инфляционные риски вновь проявятся.

С временным лагом это почти неизбежно повысит инфляцию по сравнению с её исходным уровнем. Если реальные доходности падают из-за QE, а инфляционные ожидания растут, номинальные мультипликаторы могут увеличиваться, но реальные доходности будут снижаться.

Вполне вероятно, что, как в конце 1999 года или в 2010–2011 гг., произойдёт мощный всплеск ликвидности, который со временем окажется слишком рискованным и потребует ограничения. В этот период и непосредственно перед ужесточением, достаточным для подавления инфляции и «протыкания» пузыря, обычно наступает оптимальный момент для продажи.

На этот раз ситуация отличается: ФРС смягчает политику на фоне пузыря.

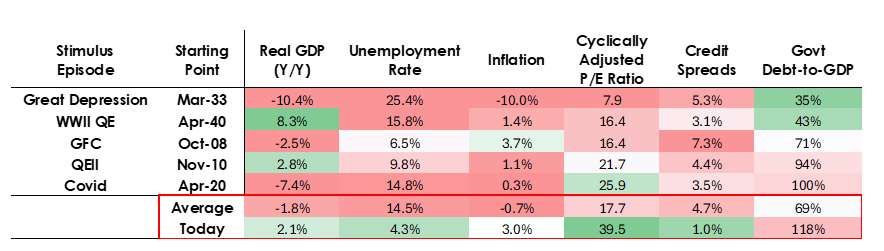

Хотя механика, вероятнее всего, будет работать по описанному сценарию, условия её реализации принципиально отличаются от предыдущих — сейчас QE запускается на фоне пузыря, а не спада. Ранее QE применяли, когда:

- Оценки активов снижались и были недорогими или не переоценёнными.

- Экономика сокращалась или была очень слабой.

- Инфляция была низкой или снижалась.

- Проблемы с долгом и ликвидностью были значительными, кредитные спреды — широкими.

То есть QE был «стимулом для депрессивной экономики».

Сейчас всё наоборот:

- Оценки активов на максимуме и продолжают расти. Например, доходность S&P 500 — 4,4%, доходность 10-летних казначейских облигаций — 4%, реальная доходность — около 1,8%, премия за риск по акциям — всего 0,3%.

- Экономика достаточно сильна (реальный рост в среднем 2% за год, уровень безработицы — 4,3%).

- Инфляция выше цели, но умеренная (чуть выше 3%), однако издержки от деглобализации и тарифов дополнительно подталкивают цены вверх.

- Кредит и ликвидность доступны в избытке, кредитные спреды — минимальны.

Сегодня QE — это «стимул для пузыря».

Иными словами, QE теперь — не «стимул для депрессии», а «стимул для пузыря».

Рассмотрим, как подобная механика обычно влияет на акции, облигации и золото.

Поскольку фискальная политика правительства сейчас крайне стимулирующая (из-за огромного долга и дефицита, финансируемых масштабным выпуском казначейских бумаг — особенно с короткими сроками), QE по сути поддерживает ликвидность частного сектора, а не просто рефинансирует его. Это делает текущую ситуацию более опасной и инфляционной. Это представляет собой стратегию, ориентированную на рост, прежде всего — на рост AI, при чрезвычайно либеральных фискальных, монетарных и регуляторных условиях, которые нужно тщательно отслеживать для грамотной навигации на рынке.

Отказ от ответственности:

- Статья опубликована на правах републикации с [RayDalio]. Все авторские права принадлежат первоисточнику [RayDalio]. В случае возражений против перепубликации, просьба связаться с командой Gate Learn для оперативного решения вопроса.

- Отказ от ответственности: Мнения и оценки, изложенные в статье, отражают исключительно позицию автора и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки осуществляются командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переведённых материалов запрещены.