Испытания MSTR: короткие продажи и закулисные интриги

В последнее время держатели MSTR (Strategy), вероятно, испытывают тревогу.

Так называемый «Центральный банк Bitcoin», некогда считавшийся эталоном доверия, переживает крах стоимости своих акций. После падения Bitcoin с исторического максимума $120 000 акции и рыночная капитализация MSTR снизились более чем на 60% за короткий период. Сейчас существует реальная угроза исключения MSTR из индекса MSCI.

Падение Bitcoin и акций MSTR — лишь внешние проявления. Настоящее беспокойство Уолл-стрит вызывает растущее понимание: MSTR оказался в центре борьбы за монетарное лидерство.

Это не преувеличение.

В последние месяцы начали складываться связи между на первый взгляд разрозненными событиями: JPMorgan обвиняют в резком увеличении коротких позиций против MSTR, пользователи сталкиваются с задержками расчетов при выводе акций MSTR из JPM, рынок деривативов регулярно испытывает давление на Bitcoin, а дискуссии вокруг «стейблкоинов казначейства» и «модели резервов Bitcoin» стремительно набирают обороты.

Это не отдельные эпизоды.

MSTR находится на пересечении двух конкурирующих монетарных систем США.

С одной стороны — традиционные финансовые институты: Федеральная резервная система, Уолл-стрит и коммерческие банки (с JPMorgan в центре). С другой — новая финансовая система: Казначейство, инфраструктура стейблкоинов и финансовая архитектура, использующая Bitcoin как долгосрочный залог.

В этой структурной борьбе Bitcoin — не цель, а поле сражения. MSTR — ключевой мост: он превращает доллары и долги традиционных институтов в экспозицию на Bitcoin.

Если новая система укрепится, MSTR станет её главным каналом. Если победит старая система, MSTR окажется под давлением.

Именно поэтому недавний обвал MSTR — не просто рыночная волатильность. Здесь сталкиваются три силы: естественная коррекция Bitcoin, внутренние структурные уязвимости MSTR и последствия изменений баланса сил внутри долларовой системы.

Bitcoin усилил будущую монетарную архитектуру Казначейства, ослабив позиции ФРС. Перед правительством стоит сложная дилемма: чтобы сохранить окно для дешёвого накопления, JPM должен продолжать давление на Bitcoin.

Атака на MSTR носит системный характер. JPMorgan знает этот сценарий в совершенстве — они сами сформировали эти правила. Они разобрали MSTR по частям, тщательно анализируя потоки капитала (вены), долговую структуру (скелет) и рыночный нарратив (душу).

Давайте рассмотрим четыре возможных сценария краха MSTR — каждый из которых является точечно рассчитанным ударом старого финансового порядка.

Позиция первая: эксплуатация кризиса

Это самый очевидный и обсуждаемый сценарий: если BTC продолжит падение, кредитное плечо MSTR усилит убытки, акции снизятся, возможности рефинансирования исчезнут, и начнётся цепная реакция краха.

Логика проста, но это не суть проблемы.

Все знают: «если BTC упадёт слишком сильно, у MSTR начнутся проблемы», но мало кто может точно назвать уровень, при котором MSTR переходит от «абсолютной устойчивости» к «рискованному положению».

Баланс MSTR держится на трёх ключевых показателях:

Общий объём BTC превышает 650 000 монет (около 3% всех Bitcoin)

Средняя цена покупки — примерно $74 400 за монету

Часть долга несёт ценовой риск (не приводит к принудительной ликвидации, но влияет на чистые активы)

Многие сценарии «MSTR к нулю» трактуют компанию как биржевой контракт с принудительной ликвидацией, но в действительности у MSTR нет цены принудительной ликвидации — есть «нарративная цена ликвидации».

Что это значит?

Даже если кредиторы не будут ликвидировать позиции, рынок может обрушить акции. Когда цена падает достаточно низко, MSTR теряет возможность выпускать новые облигации или конвертируемые ноты для поддержки позиции.

JPMorgan и другие представители старого порядка шортят MSTR на рынке опционов США. Их стратегия проста: воспользоваться коррекцией Bitcoin и агрессивно распродавать MSTR, провоцируя панику. Их цель — разрушить легенду Майкла Сэйлора.

Это первый крупный риск MSTR: Bitcoin падает до уровня, при котором никто не готов предоставлять новый капитал.

Позиция вторая: долг у порога

Прежде чем перейти к конвертируемым нотам, стоит прояснить «магическую» стратегию CEO MSTR Майкла Сэйлора.

Многие новички думают, что MSTR просто тратит прибыль на покупку Bitcoin. На деле компания ведёт агрессивную «игру арбитража с плечом».

Ключевая тактика Сэйлора: выпускать конвертируемые ноты, занимать доллары и покупать Bitcoin.

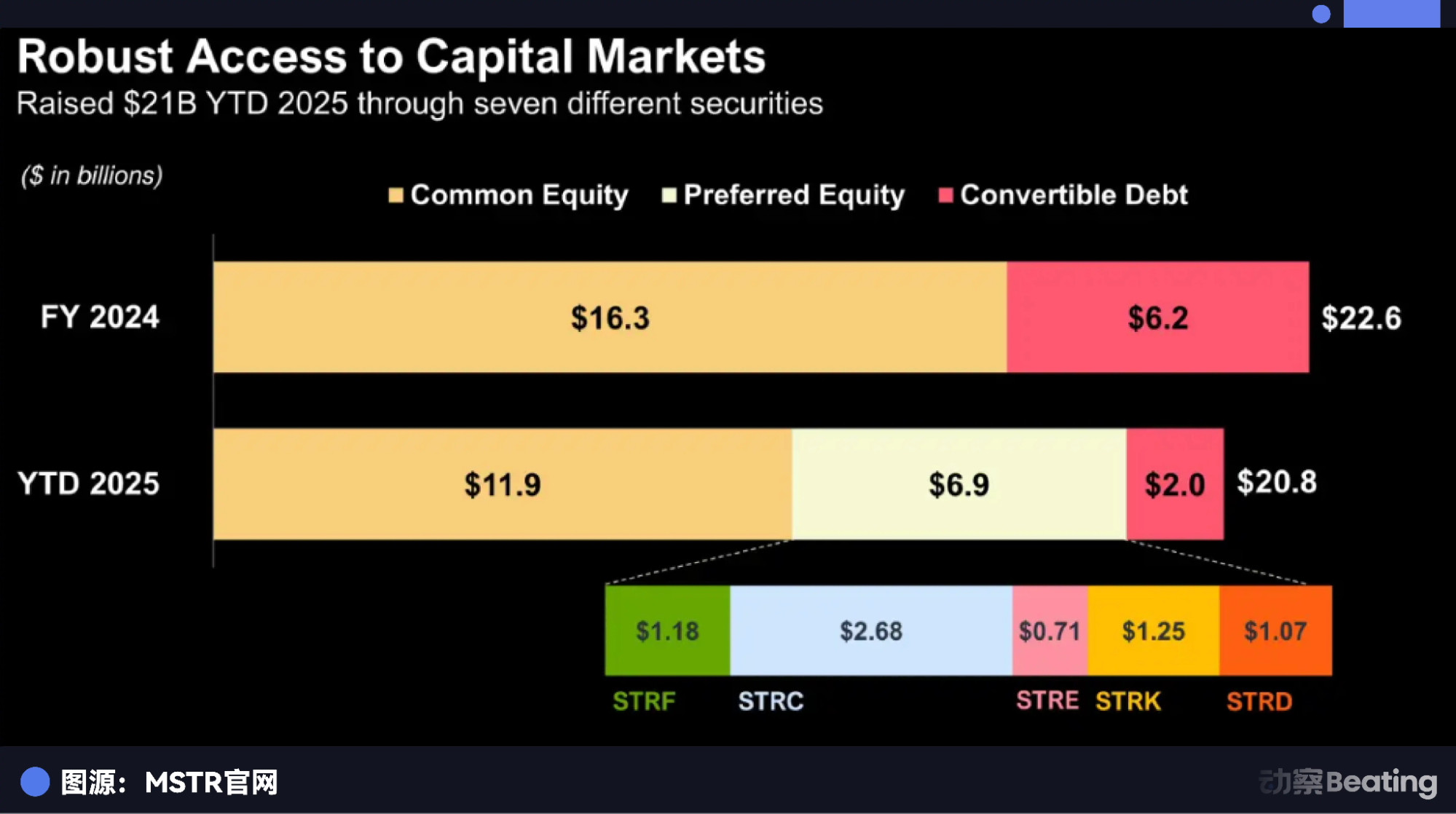

В этом году MSTR выпустила ценные бумаги на сумму $20,8 млрд — масштаб, редко встречающийся среди компаний, торгующихся на бирже США за один год. Структура выпуска: $11,9 млрд — обыкновенные акции, $6,9 млрд — привилегированные акции, $2 млрд — конвертируемые ноты.

Звучит обычно, но важны детали.

Эти облигации имеют крайне низкую процентную ставку (некоторые — менее 1%). Почему инвесторы их покупают? Потому что облигации содержат опцион на покупку. Если акции MSTR растут, кредиторы конвертируют долг в акции и получают прибыль; если нет — компания возвращает основной долг и проценты к сроку погашения.

Это известный «маховик»: выпуск долга для покупки Bitcoin, рост Bitcoin, взлёт акций MSTR, довольные кредиторы, рост премии к акциям, новый выпуск долга, новая покупка Bitcoin.

Так формируется «восходящая спираль». Но у любой восходящей спирали есть и «спираль смерти».

Этот сценарий краха называется «принудительное снижение плеча при истощении ликвидности».

Представьте: в будущем Bitcoin надолго входит в боковой тренд (не обвал, а стагнация). Старые облигации подходят к погашению. Кредиторы видят акции MSTR ниже цены конвертации.

Кредиторы — не филантропы, а институциональные инвесторы, ориентированные на выгоду. Они не будут конвертировать облигации в акции. Они потребуют: «Платите наличными».

Есть ли у MSTR наличные? Нет. Всё в Bitcoin.

MSTR встаёт перед тяжёлым выбором: выпускать новый долг для погашения старого — но при низких ценах на Bitcoin и негативных настроениях новые облигации будут с заоблачной ставкой, что съест остаточный денежный поток от программного бизнеса.

Либо продавать Bitcoin для погашения долга.

Если MSTR будет вынуждена объявить: «Мы продаём Bitcoin для выплаты долга», это окажет крайне дестабилизирующее влияние на рынок.

Паника: «Главный бык по Bitcoin сдался!» Паника толкает Bitcoin вниз, акции MSTR рушатся, новые облигации не конвертируются, всё больше кредиторов требуют возврата средств.

Это оппортунистическая атака, напоминающая стратегии Сороса.

Это самый опасный сценарий краха. Для него не нужен обвал Bitcoin — достаточно времени. Когда долг подходит к погашению на стагнирующем рынке, цепочка финансирования резко обрывается.

Позиция третья: подрыв доверия

Если второй сценарий — «нет денег», то третий — «нет веры».

Это главный скрытый риск MSTR и слепая зона для большинства розничных трейдеров: премия в оценке.

Разберём на примере: вы покупаете одну акцию MSTR за $100. Только $50 — реальная стоимость Bitcoin. Остальные $50?

Это воздух — или, если мягче, «премия доверия».

Почему платить двойную цену за Bitcoin?

До появления спотовых ETF, таких как IBIT от BlackRock, у институтов не было выбора, кроме как покупать акции. После запуска ETF люди всё равно покупали MSTR, веря, что стратегия Сэйлора с долгом даст лучший результат, чем простое хранение.

Но в этой логике есть фатальный изъян.

Цена акций MSTR держится на нарративе: «Я могу занять дешёвые деньги и купить Bitcoin». Если этот нарратив рушится, премия исчезает.

Представьте, что Уолл-стрит продолжает давление, а Белый дом заставляет MSTR отказаться от активов. А если SEC вдруг решит: «Публичные компании, владеющие Bitcoin, не соответствуют требованиям»? В этот момент вера рушится.

Это сценарий «Davis Double Kill».

В этот момент рынок задаёт вопрос: «Зачем платить $2 за $1 стоимости? Почему бы не купить ETF BlackRock, где 1:1?»

Как только такая логика становится консенсусом, премия MSTR падает с 2,5x или 3x до 1x или даже до 0,9x дисконта (ведь это компания с операционными рисками).

Это означает, что даже при стабильной цене Bitcoin акции MSTR могут снизиться вдвое.

Это крах нарратива. Он не столь кровав, как дефолт по долгу, но разрушителен сильнее. Ваши запасы Bitcoin не уменьшаются, но позиция в MSTR сокращается на 60%. Вы начинаете сомневаться во всём. Это серьёзная потеря стоимости.

Позиция четвертая: индексная ловушка

Четвёртый сценарий — самый тонкий, малоизвестный и ироничный.

Что делает сейчас MSTR? Стремится увеличить капитализацию, чтобы попасть в большее количество индексов — MSCI, NASDAQ, возможно S&P 500.

Многие радуются: «Как только войдёт в S&P 500, триллионы пассивного капитала будут вынуждены покупать акции, и цена будет расти вечно!»

Но, как говорится, удача и беда идут рука об руку.

Став частью фондовых индексов США, MSTR перестаёт быть просто манипулируемой акцией — она становится элементом финансовой системы США. Уолл-стрит шортит акции одной рукой, другой распространяет слухи о возможном исключении из индексов, провоцируя панику среди розничных инвесторов.

MSTR теряет контроль. Она пыталась использовать капитал Уолл-стрит, но оказалась в ловушке её правил.

Пыталась подняться по правилам Уолл-стрит, но может быть уничтожена этими же правилами.

Эпилог: судьба борьбы за власть

Майкл Сэйлор — и гений, и безумец. Он разглядел девальвацию фиатных валют и воспользовался возможностью поколения. Он превратил обычную софтверную компанию в ковчег для миллионов любителей риска.

Но объём Bitcoin, которым он сейчас владеет, значительно превышает устойчивость компании.

Многие предполагают, что когда-нибудь правительство США может напрямую инвестировать в MSTR.

Это может означать обмен казначейских облигаций на акции MSTR, поддержку государственных привилегированных акций или даже прямое вмешательство для повышения кредитного рейтинга.

Кульминация этой драмы ещё впереди. Борьба между старым и новым финансовым порядком США продолжается. Структура MSTR хрупка: она подвержена волатильности и ограничена временем.

Если будет нарушен хотя бы один критический фактор, любой из четырёх сценариев — обвал цены, дефолт по долгу, исчезновение премии или риск исключения из индекса — может быстро дестабилизировать MSTR.

Но если все эти силы совпадут, MSTR может стать одним из самых взрывных активов на мировых рынках.

В этом и притягательность, и опасность MSTR.

Источники:

1. Манёвр Трампа: Тихая война между Белым домом и JPMorgan

Заявление:

- Данная статья перепечатана с [BlockBeats]. Авторские права принадлежат оригинальному автору [Lin Wanwan]. Если у вас есть вопросы по перепечатке, обратитесь к команде Gate Learn. Мы оперативно рассмотрим вопрос согласно действующим процедурам.

- Отказ от ответственности: Мнения и оценки, выраженные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы на другие языки выполнены командой Gate Learn. Не копируйте, не распространяйте и не присваивайте эти переводы без ссылки на Gate.

Пригласить больше голосов

Содержание

Похожие статьи

Альтсезон 2025: Поворот в рассказе и капитальная реструктуризация в атипичном бычьем рынке

Исследование Gate: Обзор рынка криптовалют на 2024 год и прогноз трендов на 2025 год

Все, что Вам нужно знать о торговле по количественным стратегиям

Исследование Gate: биткойн возвращается после преодоления отметки в $70 000, транзакции в блокчейне Solana опережают Ethereum

Исследование Gate: BTC превышает рубеж в 100 000 долларов, объем торгов криптовалютой в ноябре впервые превышает отметку в 10 триллионов долларов