Ежемесячный обзор: развенчание мифа о сезонности

Краткое содержание

Мы убеждены: у бычьего рынка криптовалют есть потенциал для продолжения роста в начале IV квартала 2025 г., чему способствуют устойчивая ликвидность, благоприятная макроэкономическая конъюнктура и конструктивные регуляторные тенденции. На наш взгляд, биткоин особенно может превзойти ожидания рынка, поскольку прямо выигрывает от текущих макроэкономических трендов. Если не возникнет шокового роста цен на энергоносители (или иных факторов, способных повлиять на инфляцию), мы считаем вероятность отклонения от нынешнего курса денежно-кредитной политики США крайне низкой. В то же время технический спрос со стороны казначейств цифровых активов (DATs) продолжит поддерживать рынок.

Однако тема сезонности продолжает тревожить крипторынок: исторически биткоин шесть лет подряд снижался к доллару в сентябре (2017–2022 гг.). Эта особенность вселяет в инвесторов уверенность, что сезонные факторы серьезно влияют на поведение криптоактивов, хотя в 2023 и 2024 годах подобное предположение оказалось ошибочным. Наш анализ доказывает: скудная статистика и широкий диапазон возможных исходов резко снижают значимость таких сезонных индикаторов.

Ключевой вопрос для рынка — на какой фазе цикла DAT мы находимся. По состоянию на 10 сентября публичные DAT владеют свыше 1 млн BTC ($110 млрд), 4,9 млн ETH ($21,3 млрд) и 8,9 млн SOL ($1,8 млрд). Поздние игроки уже обращают внимание на альткойны с более высоким риском. Мы полагаем, сейчас рынок перешел в PvP-стадию, когда капитал продолжает уходить в крупнейшие криптоактивы. Однако именно это сопряжено с вероятным началом консолидации среди менее заметных DAT.

Перспективы сохраняют уверенный настрой

В начале года мы указали, что дно крипторынков вероятно будет пройдено в I полугодии 2025 г., а новые исторические максимумы появятся во II полугодии. Это расходилось с рыночным консенсусом: участники рынка проявляли беспокойство по поводу возможной рецессии, сомневались в устойчивости динамики, ставили под вопрос продолжительность восстановления. Однако, по нашему мнению, подобное беспокойство оказалось неоправданным: мы ориентировались на собственную макроэкономическую картину.

В преддверии IV квартала мы сохраняем позитивный взгляд на рынок криптоактивов — в ожидании поддержки со стороны высокой ликвидности, сильной макроэкономики и благоприятного регулирования. По нашему прогнозу, ФРС снизит ключевую ставку как 17 сентября, так и 29 октября, поскольку американский рынок труда явно слабеет. Это, на наш взгляд, не свидетельствует о локальном пике, а приведет к мобилизации крупного объема средств, находящихся вне рынка. Мы подчеркивали уже в августе: понижение ставок может вернуть на рынок значительную часть из $7,4 трлн, размещенных в денежных фондах США.

В то же время значимые изменения инфляционного тренда могут существенно повлиять на прогноз, если, например, возрастут цены на энергоносители. (Отдельно отметим: тарифные риски оцениваются как несущественные.) Между тем, OPEC+ недавно согласовала очередное повышение добычи нефти, а мировой спрос на нефть замедляется. Однако на ценовую динамику может повлиять перспектива новых санкций против России. Тем не менее не прогнозируем, что цены превысят границы, способные привести экономику к стагфляции.

Вы не мой настоящий DAT

Отдельно подчеркнем: технический спрос со стороны казначейств цифровых активов (DATs) обеспечит дальнейшую поддержку криптовалютам. DAT-рынок вышел на следующий уровень развития. Этап раннего внедрения, длившийся 6–9 месяцев, позади, но финал еще не наступил. На наш взгляд, мы находимся в PvP-фазе — фазе конкуренции, где успех зависит от стратегии, скорости и уникальности, а не от копирования чужого подхода (MicroStrategy).

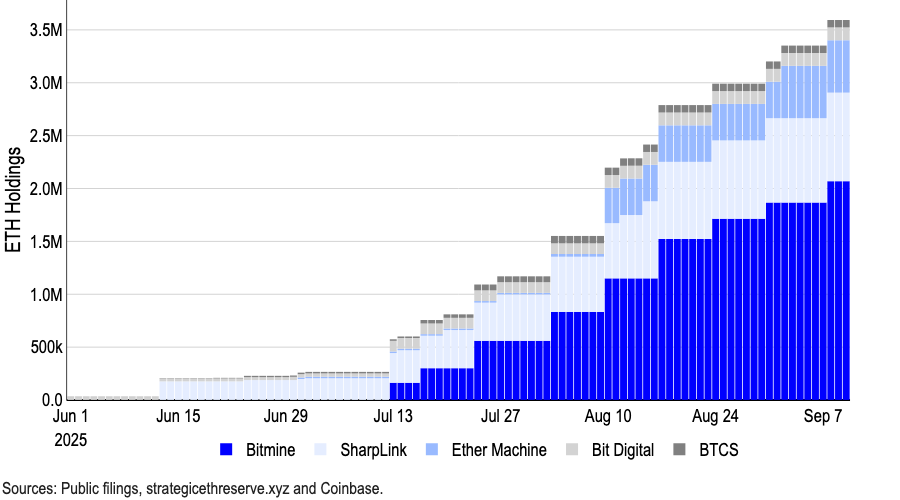

Таким образом, первооткрыватели типа MicroStrategy получали значительные премии к NAV, однако рост конкуренции, операционные и регуляторные риски привели к сжатию mNAV. Дефицитная премия, от которой выигрывали первопроходцы, во многом исчезла. Тем не менее DAT, ориентированные на биткоин, аккумулируют свыше 1 млн BTC, что соответствует примерно 5% предложения токена. Топовые DAT по ETH владеют около 4,9 млн ETH (21,3 млрд долларов США), что превышает 4% общего предложения.

График 1. Покупки ETH-ориентированных DAT стабильно растут

В августе Financial Times сообщила, что 154 американские публичные компании в 2025 г. привлекли под криптовалютные закупки около $98,4 млрд против $33,6 млрд, собранных 10 компаниями ранее (по данным Architect Partners). Капитализация на другие токены тоже увеличивается — прежде всего в SOL и ряд альткойнов. (Так, Forward Industries привлекла $1,65 млрд для запуска SOL-казначейства при поддержке Galaxy Digital, Jump Crypto и Multicoin Capital.)

Этот рост привлекает внимание контролирующих структур. Последние данные показывают: Nasdaq ужесточает контроль над деятельностью DAT, требует одобрения акционеров по отдельным сделкам и настаивает на большей прозрачности. Однако сам Nasdaq разъяснил, что официальных релизов по новым правилам для DAT не публиковал.

Мы полагаем: DAT-цикл дозревает, но до исхода еще далеко. Время легких прибылей и гарантированных mNAV-премий завершилось — сейчас лишь дисциплинированные, стратегически сильные игроки смогут добиться успеха. Крипторынки, по нашим прогнозам, продолжат выигрывать от беспрецедентного притока капитала через DAT-стратегии, ускоряя доходность.

Опасна ли сезонность?

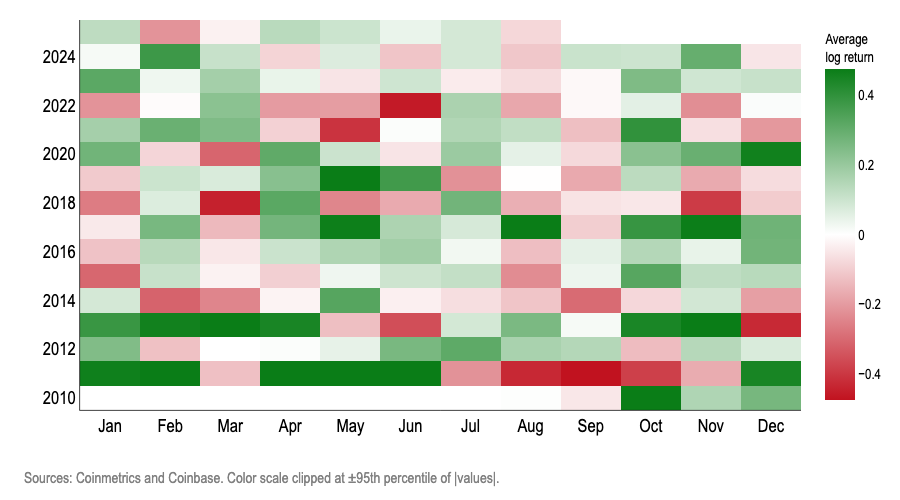

Вопрос сезонности продолжает оставаться в фокусе внимания рынка. Биткоин стабильно снижался в долларе в сентябре с 2017 по 2022 гг., средняя отрицательная доходность за десятилетие — 3%. Это создает у многих ощущение, будто сезонный фактор сильно влияет на динамику криптовалют, а сентябрь — неблагоприятный месяц для риска. Но, если бы вы полагались исключительно на этот принцип, ваши ожидания не оправдались бы и в 2023, и в 2024 году.

Мы не рассматриваем месячную сезонность как рабочий торговый индикатор для биткоина. Математические распределения, логистические коэффициенты, проверки вне выборки, тесты на случайность и контролируемые модели дают однозначный вывод: календарный месяц никак статистически не связан с вероятностью положительной или отрицательной логарифмической доходности BTC. (Логарифмическая доходность отражает геометрическую, сложную динамику, что позволяет лучше отслеживать долгосрочные тренды и учитывать волатильность биткоина.)

График 2. Тепловая карта месячных логарифмических доходностей BTC

Основные тесты показывают — "календарный месяц" ненадежен как предиктор для знака логарифмической доходности биткоина:

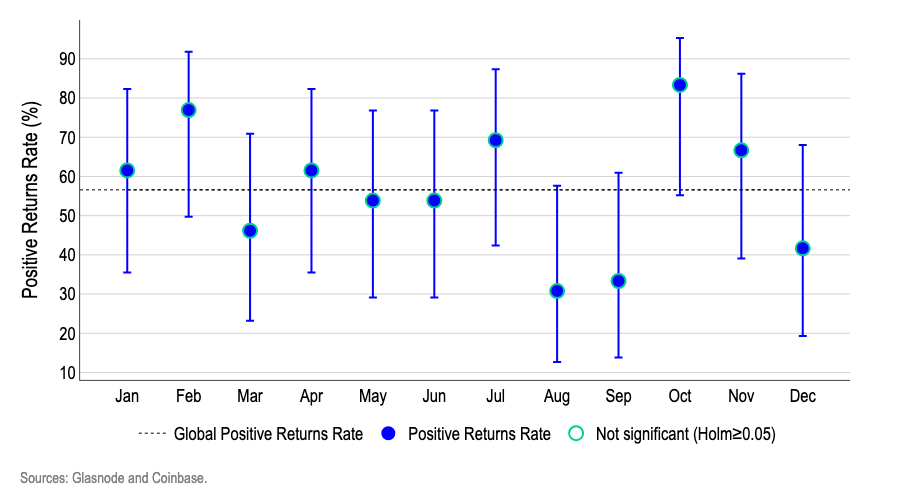

1. Интервалы Вилсона: на графике 3 видно — после учета малой выборки ни один месяц не становится статистически значимым для сезонного прогноза. "Высокие" (февраль/октябрь) и "низкие" (август/сентябрь) колебания имеют перекрывающиеся интервалы ошибок: это случайные флуктуации, а не стойкий календарный эффект.

- Каждая точка — доля месяцев с приростом BTC; вертикальные полосы — 95% доверительные интервалы Вилсона, которые уместны для малых выборок (12–13 наблюдений на месяц), так как они точнее отражают неопределенность.

- Пунктирная линия — средний уровень роста по выборке; для сравнения всех 12 месяцев используется поправка Хольма, не дающая случайным выбросам "маскироваться" под закономерности.

График 3. Доля позитивных логарифмических доходностей BTC с 95% доверительными интервалами Вилсона

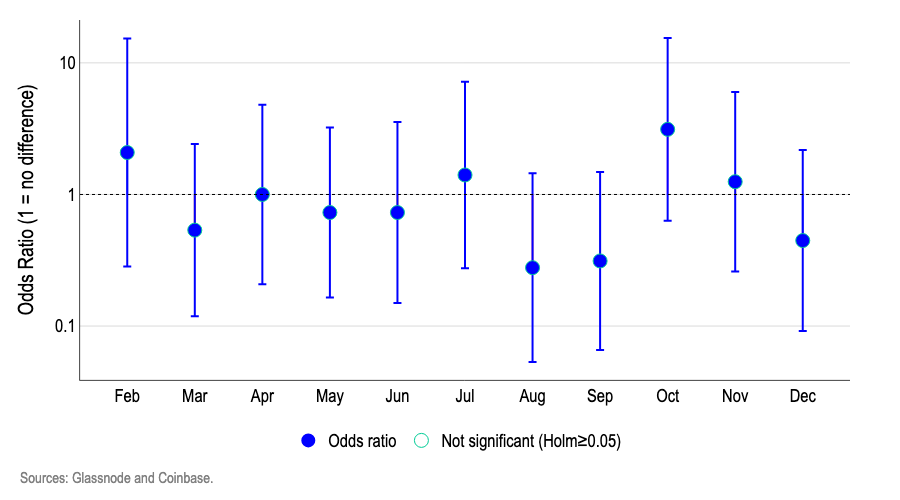

2. Логистическая регрессия: Модель оценивала, есть ли месяцы с большей (или меньшей) вероятностью роста биткоина по сравнению с январем (база). На графике 4 видно: коэффициенты почти для всех месяцев близки к 1,0 и их доверительные интервалы перекрывают 1,0.

- Около 1,0 — те же шансы роста, что в январе; выше 1,0 — вероятность увеличена; ниже 1,0 — снижена.

- Коэффициент 1,5 — "примерно на 50% выше шансы роста, чем в январе"; коэффициент 0,7 — "на 30% ниже".

- Поскольку почти все интервалы пересекают 1,0 и поправка Хольма не выявляет значимых месяцев, календарь не может быть рабочим предиктором для логарифмической доходности биткоина.

График 4. Логистическая регрессия — соотношение вероятностей положительной/отрицательной месячной логарифмической доходности BTC против января (базовый уровень)

3. Прогнозы вне выборки: Каждый раз переобучалась пара моделей только на доступных на тот момент данных (половина для обучения):

- Базовая — только константа (логистическая модель), прогнозирует постоянную долю положительных месяцев (базовый уровень).

- Модель месяца года (MoY) — использует фиктивные переменные месяцев; прогнозирует вероятность роста в текущем месяце на основании прошлого поведения.

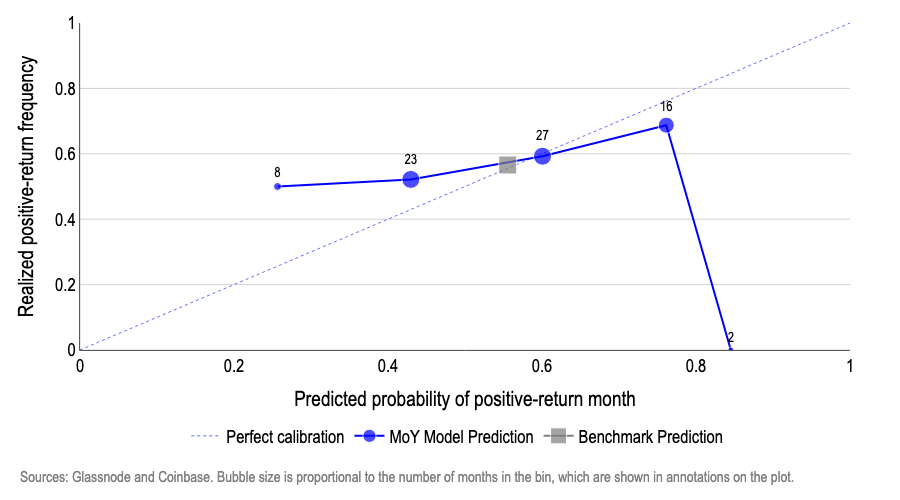

На графике 5 по оси X — спрогнозированная вероятность роста, по Y — доля реально позитивных месяцев. Идеальная калибровка — точки на 45° линии: при прогнозе 50% вероятность роста реализуется в 50% случаев.

MoY-модель отклоняется от этого: при 27% вероятности роста фактическая частота приближается к 50% (недооценка), в диапазоне 45–60% — совпадение, при прогнозе ~75% — реализовано ~70%, а при ~85% — ~0%.

- Базовая модель, всегда дающая 55–57%, практически не отклоняется от 45° — вероятность роста биткоина по месяцам сохраняется на постоянном уровне. Итог: месяц календаря не годится для прогноза результата вне обучающей выборки.

График 5: Точность вневыборочных прогнозов MoY-модели

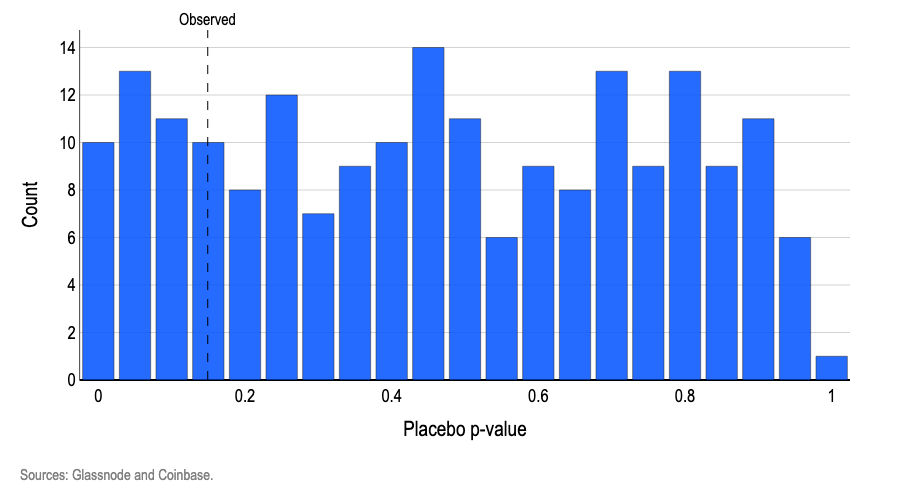

4. Тесты на случайность: Проверяя пользу календарных меток ("месяц"), использовалась простая логистическая модель с фиктивными месяцами. Совместный тест отношения правдоподобия дает p-значение 0,15 — аналогичный эффект возникает по чистой случайности в 15% случаев. После тысяч случайных перемешиваний меток p-значение оказалось не ниже реального у 19% итераций (см. график 6).

- Такой результат характерен для чистой случайности — "месяц" не несет статистически значимого сигнала. Чтобы календарные метки были значимы, реальное p-значение должно быть ниже 0,05 и менее 5% случайных перемешиваний должны показывать такой результат.

График 6. Плацебо p-значения для случайных перемешиваний календарных меток

5. Контроли: Включение реальных календарных переменных не открывает новых торговых возможностей — напротив, точность прогнозов падает. Аналогичная модель с фиктивными месяцами доп

Выводы

Идея сезонности на рынках сильно влияет на мышление инвесторов и способна быть самореализующейся. Однако наши модели показывают, что простое предположение о равных шансах для каждого месяца, равных долгосрочному среднему, превосходит все календарные подходы к торговле. Это свидетельствует о том, что календарные паттерны не содержат действительно полезной информации для прогнозирования направленности месячных изменений биткоина. Календарный месяц не является надежным индикатором положительной или отрицательной логарифмической доходности, а значит, маловероятно, что он может указывать на величину этих изменений. Совпадающие снижения в прошлых сентябрях и даже приросты, связанные с легендой "Uptober", могут быть статистически интересными, но не статистически значимыми.

Дисклеймер:

- Статья перепечатана с ресурса [coinbase]. Все права принадлежат оригинальному автору [David Duong, CFA - Global Head of Research, Colin Basco - Research Associate]. Если есть возражения по поводу перепечатки, пожалуйста, свяжитесь с командой Gate Learn, и вопрос будет оперативно решён.

- Дисклеймер ответственности: Мнения и выводы, изложенные в статье, отражают исключительно позицию автора и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки осуществляются командой Gate Learn. Без специального разрешения копирование, распространение или плагиат переведённых материалов запрещены.

Пригласить больше голосов

Содержание

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году