Внутреннее устройство рыночной инфраструктуры Monad: важные инсайты, изложенные в 18-страничном презентационном документе

В преддверии публичной продажи токенов Monad (MON) на площадке Coinbase 18-страничный раскрывающий документ проекта вызывает значительный интерес у участников рынка.

Документ, подготовленный MF Services (BVI) Ltd., дочерней структурой Monad Foundation, содержит комплексную информацию о Monad, раскрывая архитектуру проекта, детали финансирования, распределение токенов, правила продажи, прозрачность маркет-мейкера и риски безопасности. Эта информация позволяет инвесторам принимать взвешенные решения и демонстрирует приверженность проекта принципам открытости.

Помимо широко известных данных — «$2,5 млрд FDV», «$0,025 за токен» и «7,5% выделение на публичную продажу», документ системно раскрывает юридические аспекты ценообразования, графики выпуска токенов, договорённости по маркет-мейкингу и факторы риска.

Значительный объём документа посвящён описанию комплексных рисков, связанных с продажей токенов, деятельностью Monad Foundation, токенами MON, самим проектом и его технологической основой. Потенциальным инвесторам MONAD рекомендуется тщательно ознакомиться с документом и принимать инвестиционные решения на рациональной основе.

Юридическая структура

- Публичная продажа будет организована Monad Foundation на Coinbase через дочернюю компанию MF Services (BVI) Ltd.

- MF Services (BVI) Ltd. — полностью дочерняя структура Monad Foundation, зарегистрированная на Британских Виргинских островах и выступающая продавцом в рамках предложения.

- Monad Foundation является единственным директором MF Services (BVI).

Ключевые организации разработки и детали финансирования ($262 млн)

- Ключевые участники Monad — Monad Foundation и Category Labs, Inc. (ранее Monad Labs, Inc.).

- Monad Foundation, зарегистрированная на Каймановых островах, поддерживает развитие, децентрализацию, безопасность и внедрение сети Monad через работу с сообществом, развитие бизнеса, обучение разработчиков и пользователей, а также маркетинг. Category Labs из Нью-Йорка отвечает за основной софт клиентской части Monad.

- Проект основан Джеймсом Хансакером (CEO Category Labs), Кеоне Хоном и Юнис Джиарта. Хон и Джиарта — сопредседатели Monad Foundation.

- Надзор за Monad Foundation осуществляет совет директоров: Петрус Бассон, Кеоне Хон и Марк Пьяно.

- Хронология финансирования:

- Pre-Seed: $19,6 млн, июнь — декабрь 2022

- Seed: $22,6 млн, январь — март 2024

- Series A: $220,5 млн, март — август 2024

- В 2024 году Monad Foundation получила грант $90 млн от Category Labs для операционных расходов 2024–2026. Грант входит в $262 млн, привлечённых Monad Labs во всех раундах.

Основные условия продажи

- Период продажи токенов: 17 ноября 2025, 14:00 (UTC) — 23 ноября 2025, 02:00 (UTC)

- Распределение токенов: до 750 млн MON (7,5% начального объёма)

- Цена продажи: $0,025 за MON. При полном размещении привлекается $187,5 млн.

- Минимальная инвестиция: $100; максимальная: $100 000 (для пользователей Coinbase One лимиты могут быть выше в соответствии с политикой платформы)

- FDV: $2,5 млрд

- Механизм bottom-up oversubscription: Для расширения участия и недопущения концентрации у крупных покупателей предусмотрен механизм bottom-up fill. При переподписке обеспечивается широкое распределение и ограничение крупных аллокаций.

- Пример: При продаже 1 000 токенов три пользователя (малый/средний/крупный) запрашивают 100/500/1 000 токенов. В первом раунде каждый получает 100 (остаётся 700 токенов; малый участник полностью обеспечен). Во втором раунде 700 делятся поровну между средним и крупным участниками (по 350 каждому). Итог: малый — 100, средний — 450, крупный — 450.

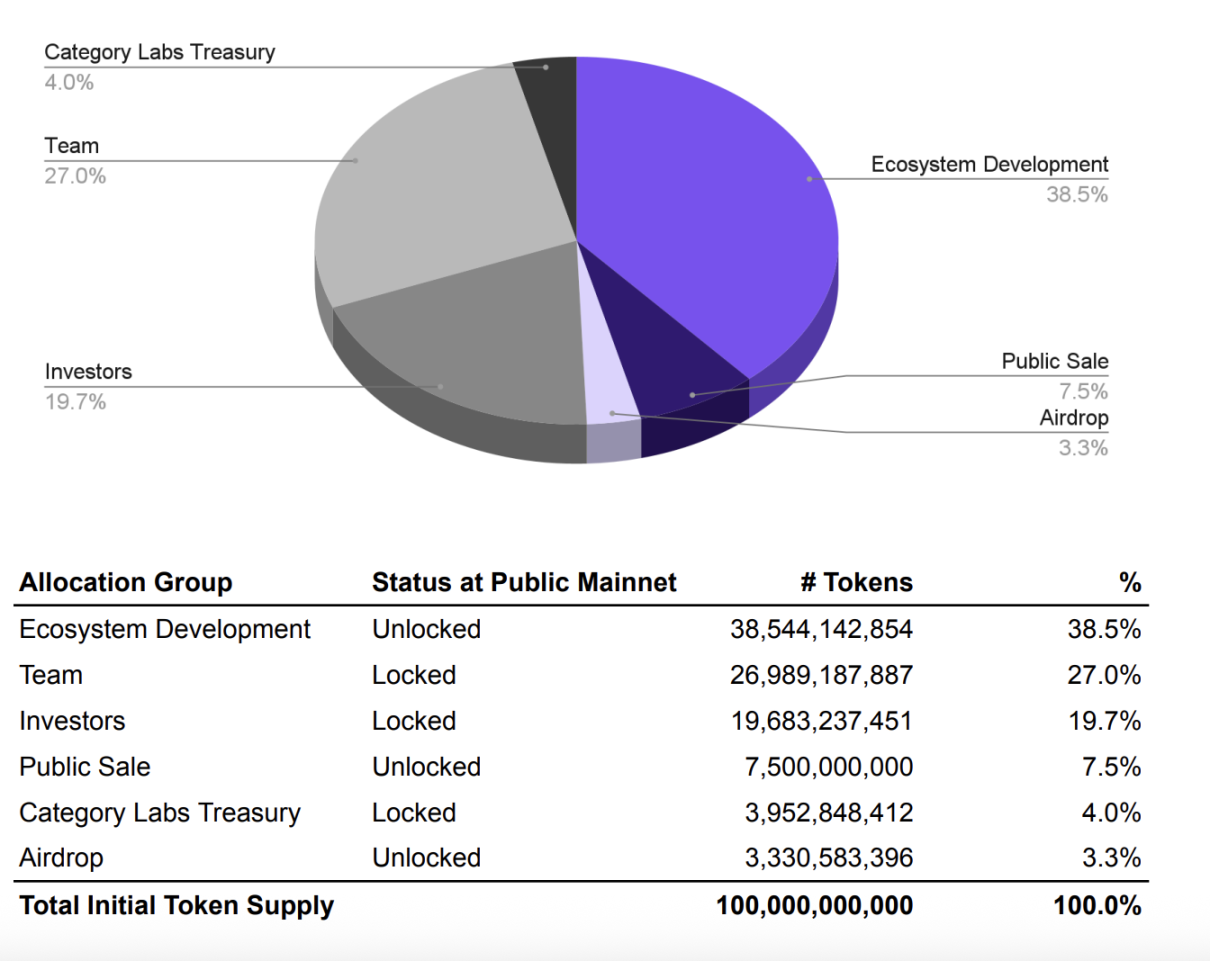

Распределение и выпуск токенов

Модель токеномики MON представлена ниже:

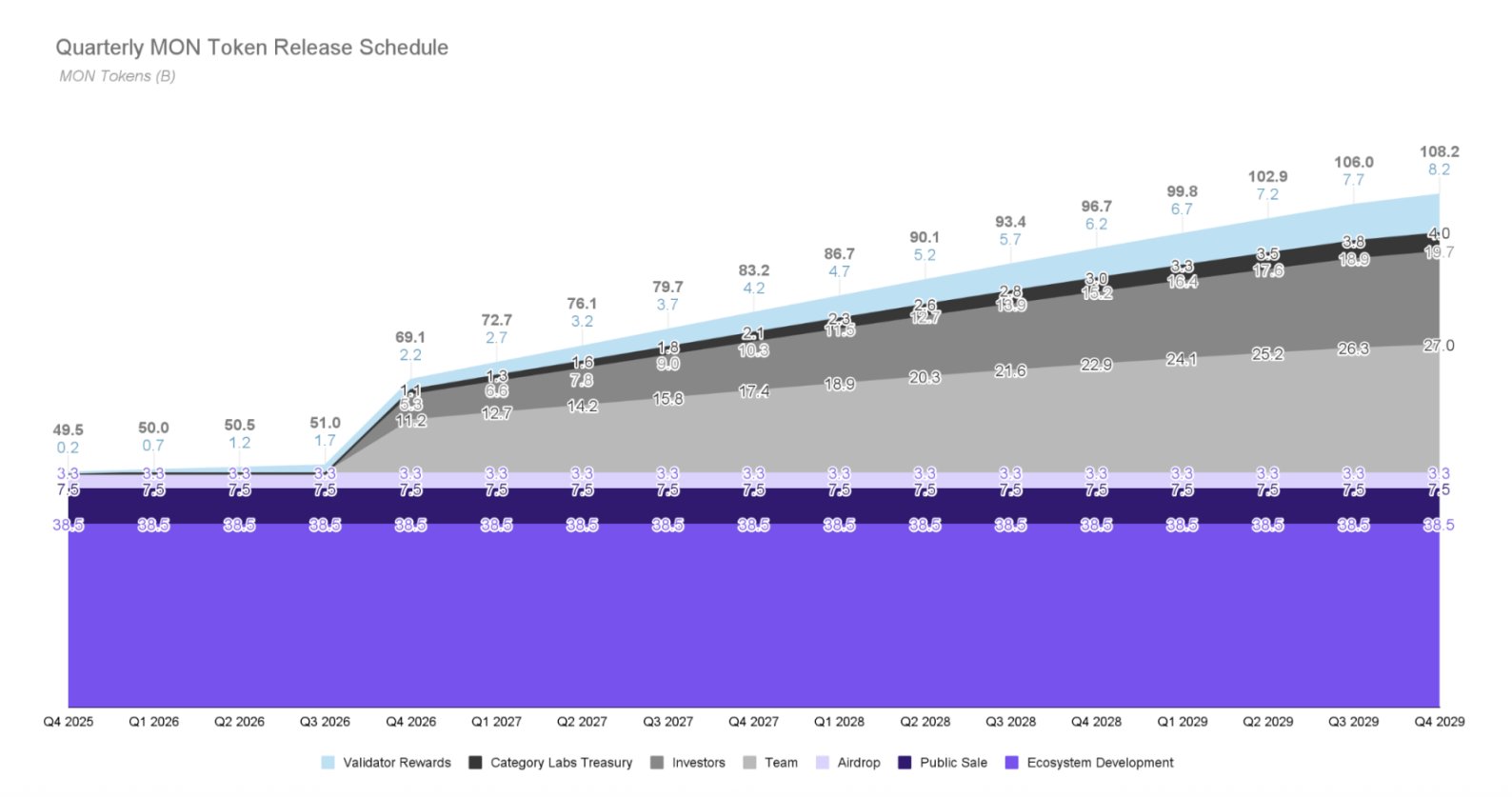

Ниже — ожидаемый график выпуска токенов:

На момент запуска основной сети разблокируется примерно 4,94 млрд токенов MON (49,4%). Из них около 1,08 млрд MON (10,8% от начального объёма) поступит в оборот через публичную продажу и airdrop, а примерно 3,85 млрд MON (38,5%) выделяются на развитие экосистемы. Эти токены, несмотря на разблокировку, останутся под управлением Monad Foundation и будут использоваться для грантов, стимулов и делегирования в рамках программы валидаторов в течение нескольких лет.

Все токены, выделенные инвесторам, команде и Category Labs treasury, будут заблокированы на момент запуска основной сети и будут выпускаться согласно графику вестинга. Минимальный срок блокировки — один год, все изначально заблокированные токены должны быть полностью разблокированы к четвёртой годовщине запуска основной сети (IV квартал 2029). Заблокированные токены не допускаются к стейкингу.

Документ отдельно отмечает, что Monad Foundation может продолжить airdrop после запуска для стимулирования тестирования приложений и протоколов в экосистеме Monad.

Будущее предложение: 2% годовая инфляция + дефляция за счёт сжигания комиссий

- Инфляция: каждый блок выпускает 25 MON в виде награды валидаторам/стейкерам, что приводит к годовой инфляции примерно 200 млн MON (2% начального объёма). Это стимулирует участие и поддерживает безопасность сети.

- Дефляция: все базовые комиссионные транзакций сжигаются, снижая предложение в обороте и компенсируя часть инфляционного давления.

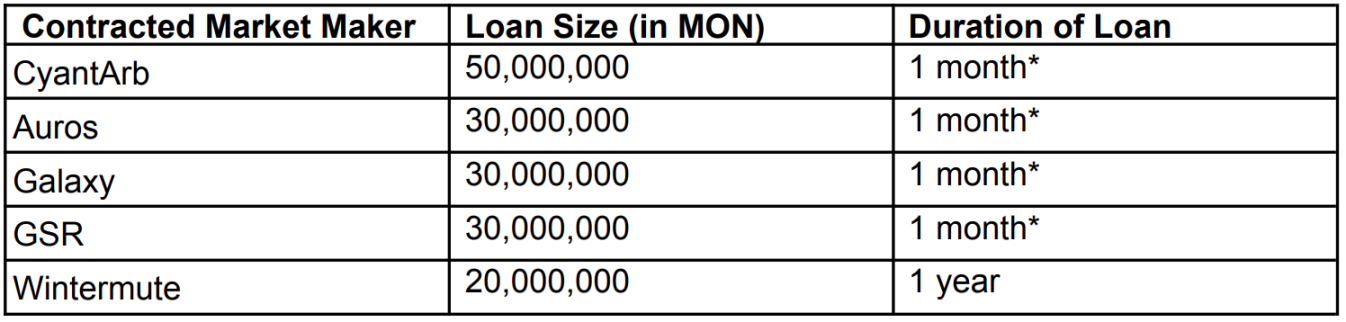

Маркет-мейкинг Monad и механизмы ликвидности

Для обеспечения высокой ликвидности после листинга и максимальной прозрачности MF Services (BVI) Ltd. раскрыла свои партнёрские отношения с маркет-мейкерами и планы поддержки ликвидности.

MF Services (BVI) Ltd. заключила кредитные соглашения с CyantArb, Auros, Galaxy, GSR и Wintermute, предоставив в общей сложности 160 млн токенов MON. Сроки для CyantArb, Auros, Galaxy и GSR — один месяц (с ежемесячной пролонгацией), для Wintermute — один год. Мониторинг Coinwatch обеспечивает контроль целевого использования токенов для ликвидности и предотвращает их нецелевое применение.

Кроме того, MF Services (BVI) может выделить до 0,2% от стартового объёма MON для начальной ликвидности DEX-пулов.

Оценка стратегии маркет-мейкинга Monad

Прозрачность

В Web3 прозрачность и грамотная структура маркет-мейкинга — ключевой аспект доверия. Многие проекты сталкиваются с недоверием из-за недостатка информации о маркет-мейкерах. Monad выделяется открытостью в раскрытии данных ICO на Coinbase, что отличается от отраслевых стандартов.

Сторонний мониторинг Coinwatch обеспечивает максимальную гарантию того, что выданные токены используются исключительно для маркет-мейкинга, подчёркивая приверженность проекта комплаенсу.

Осторожная структура

У четырёх маркет-мейкеров срок кредитования — один месяц с ежемесячной пролонгацией; только Wintermute заключил годовой контракт. Такая схема отражает взвешенный подход Monad:

- Гибкость: краткосрочные контракты позволяют корректировать стратегию по результатам рынка. Неэффективные маркет-мейкеры могут заменяться ежемесячно.

- Снижение рисков: годовой договор с Wintermute обеспечивает стабильную долгосрочную ликвидность.

Это сочетание позволяет поддерживать стартовую ликвидность без чрезмерной зависимости от одного партнёра или крупных долгосрочных обязательств.

Взвешенный масштаб

Относительно общего объёма в 10 млрд, 160 млн MON, выделенные на маркет-мейкинг, составляют всего 0,16% — крайне консервативная аллокация. Это может означать:

- Отказ от чрезмерного вмешательства в рынок

- Контроль за разводнением токенов

- Ориентир на органическую торговлю, а не искусственную поддержку цены

Фонд может дополнительно выделить до 0,2% (200 млн MON) для начальной ликвидности DEX, что подтверждает осторожный подход.

Потенциальные риски

Документ о продаже Monad демонстрирует очень консервативный баланс между стартовым формированием цены и долгосрочной децентрализацией.

При предлистинговой цене $0,0517 суммарная стоимость этих кредитов составляет всего $8,27 млн. В сравнении с квотами 2–3% у других проектов это может быть недостаточно для поддержки ликвидности при сильном давлении продаж.

Кроме того, стартовая ликвидность DEX фонда ограничена 0,2% (200 млн MON) и обозначена как «возможная», а не гарантированная. Эта сумма способна предотвратить тотальный дефицит ликвидности при запуске, но не обеспечивает глубокую ликвидность. Официальная документация также предупреждает о рисках ликвидности DEX и CEX, выступая ранним дисклеймером.

Для инвесторов это означает, что MON может быть подвержён высокой волатильности после запуска при недостатке органической торговли и спроса. При инвестировании целесообразно оценивать не только фундаментальные показатели и перспективы, но и стартовую ликвидность, а также механизмы формирования цены.

Дисклеймер:

- Статья перепубликована с ресурса [Foresight News]. Авторские права принадлежат [KarenZ, Foresight News]. По вопросам публикации обращайтесь в Gate Learn для оперативного решения согласно политике.

- Дисклеймер: Мнения и оценки, выраженные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы на другие языки выполнены Gate Learn; запрещено копирование, распространение или плагиат без корректной ссылки на Gate.

Пригласить больше голосов

Содержание

Юридическая структура

Ключевые организации-разработчики и детали финансирования, общий объем которых составляет $262 млн

Ключевые условия продажи

Распределение и выпуск токенов

Будущая эмиссия: годовая инфляция 2% и дефляция за счет сжигания комиссий

Маркет-мейкинг Monad и соглашения о ликвидности

Оценка стратегии маркет-мейкинга Monad

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году