Gate Research: Обзор рынка Liquid Staking|Общий TVL превысил $87 млрд, ключевые протоколы

Gate Research: Обзор рынка ликвидного стейкинга|TVL превысил 87 млрд долларов США. Анализ основных протоколов

Аннотация

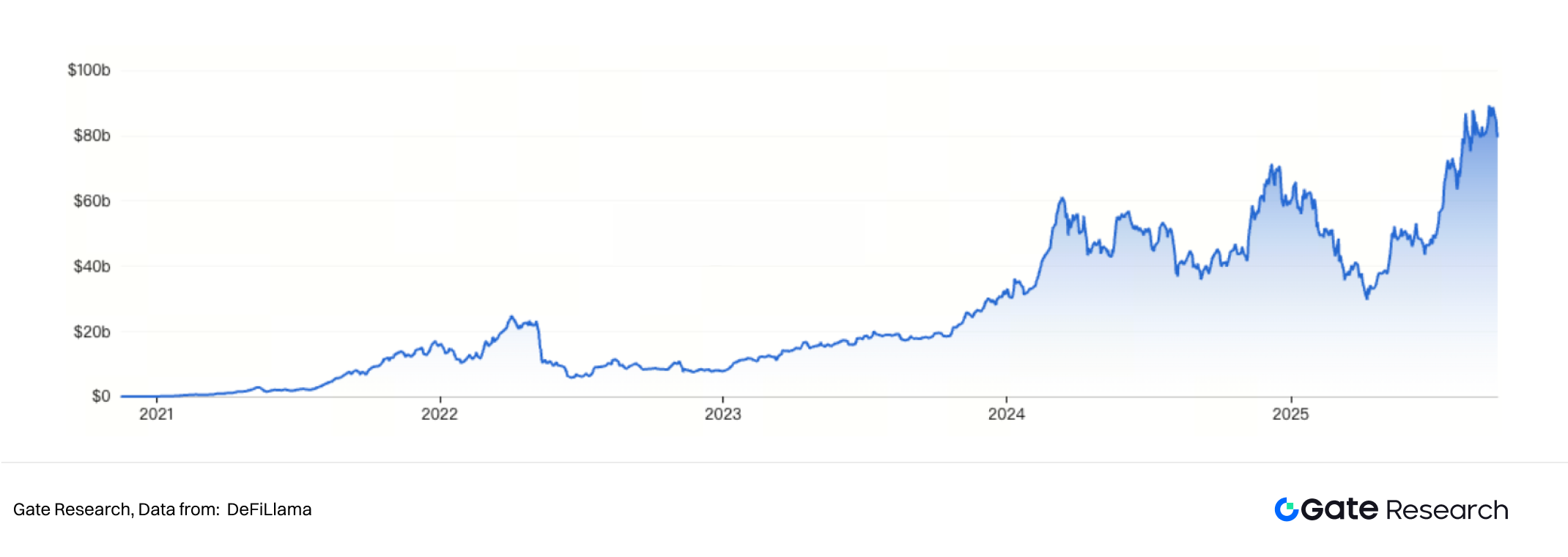

- Ликвидный стейкинг — ключевое технологическое звено между PoS и DeFi. На 19 сентября 2025 г. совокупный TVL сектора превышает 87 млрд долларов США.

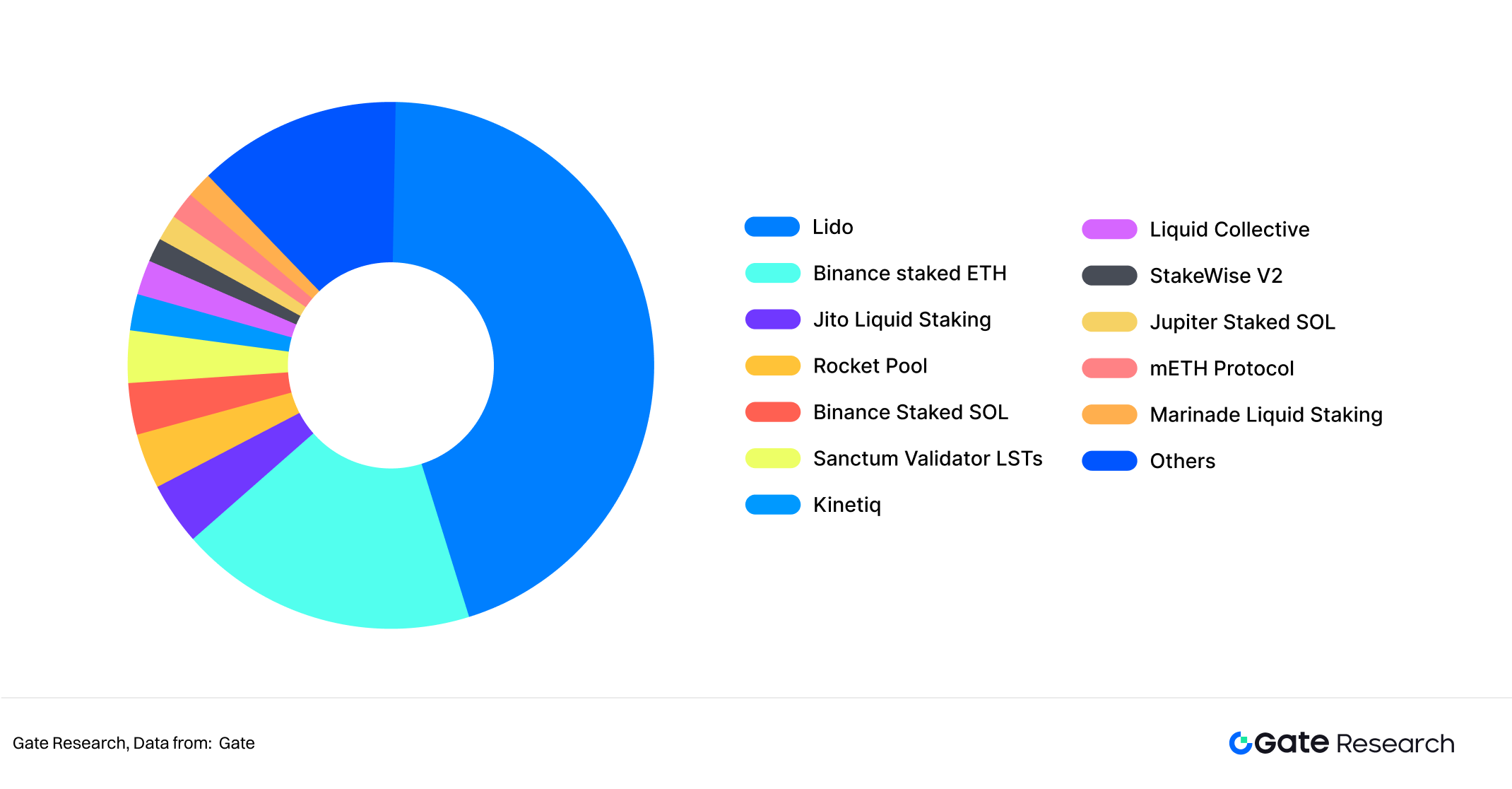

- На указанную дату в секторе насчитывается 12 протоколов с TVL свыше 1 млрд долларов США, при этом более 45% рынка контролирует Lido — почти половина сегмента.

- Преобладающая модель ликвидного стейкинга — двухтокенная: один токен отражает стоимость стейкинга, второй — функции управления протоколом.

- Стремительный рост протоколов на базе публичных сетей (Ethereum, Solana) повышает ликвидность для пользователей, увеличивает отдачу от капитала, но также порождает риски — технические, экосистемные, риски централизации.

- Lido на протяжении трех лет демонстрирует наиболее устойчивую прибыльность; Jito сохраняет небольшую, но стабильную прибыль, Rocket Pool пока остается убыточным.

- Благодаря низкому риску и стабильной доходности ликвидный стейкинг привлекает масштабные потоки пользователей и капитала, а также стимулирует появление инновационных финансовых продуктов, таких как Pendle, расширяющих сферу применения цифровых активов.

Введение

С развитием индустрии блокчейн механизм Proof of Stake (PoS) вытесняет Proof of Work (PoW) и становится основой для большинства публичных цепей. В модели PoS пользователи размещают активы в стейкинге для поддержки безопасности и работы сети, получая доход в виде блоковых наград. Однако классический стейкинг сопровождается проблемой ликвидности: как только активы размещены, они блокируются на длительный срок и не участвуют ни в каких дополнительных финансовых процессах, что ограничивает эффективность капитала и снижает мотивацию пользователей к стейкингу.

Для решения этой проблемы появились протоколы ликвидного стейкинга (LSD). Их суть: пользователь депонирует "родной" актив (например, ETH) в протокол, а тот возвращает токен (stETH, rETH, frxETH и др.), отражающий не только право на актив, но и на стейкинговый доход. Такой токен можно свободно продавать на рынке или использовать в DeFi (залог, кредитование, и др.), что позволяет одновременно получать доход от стейкинга и не терять ликвидность. Благодаря этому ликвидный стейкинг признан мостом между PoS и DeFi. На 19 сентября 2025 г. совокупный TVL сектора — свыше 85 млрд долларов США.

На сегодня протоколы Lido, Jito и Rocket Pool занимают лидирующие позиции в сети Ethereum, одновременно расширяя присутствие в Cosmos, Polkadot, Solana. Развитие рынка ликвидного стейкинга не только изменяет модели участия пользователей, но и оказывает влияние на безопасность блокчейна, степень децентрализации и рынок финансовых деривативов.

Цель данного обзора — системно проанализировать протоколы ликвидного стейкинга, их архитектуру, экономическую модель, риски и тренды развития. Сравнение практических решений и данных разных проектов дает отрасли ценные инсайты и ориентиры.

Принципы ликвидного стейкинга

2.1 Ограничения классического стейкинга

В архитектуре Proof of Stake (PoS) пользователь размещает токены для обеспечения безопасности сети и получает доход от блоков и комиссий. Классическая модель обладает следующими недостатками:

- Блокировка активов: размещённые в стейкинге токены требуют периода отвязки (несколько дней-недель, например, в Ethereum — очередь на выход), что делает моментальный вывод невозможным.

- Высокая стоимость упущенных возможностей: заблокированные активы не участвуют в других финансовых операциях, снижая рентабельность капитала.

- Высокий порог входа: некоторые сети требуют высокой минимальной суммы (например, 32 ETH в Ethereum для валидации), что делает прямое участие малодоступным.

Эти недостатки препятствуют массовому стейкингу и влияют на уровень децентрализации PoS-сетей.

2.2 Архитектурная модель ликвидного стейкинга

Ликвидный стейкинг устраняет проблему ликвидности традиционного стейкинга за счёт производных (деривативных) токенов. Принцип таков:

- Пользователь размещает нативные токены (например, ETH) в протоколе;

- Протокол делегирует активы валидаторам, получая доход от стейкинга;

- Пользователь получает токен-сертификат (stETH, rETH, frxETH), подтверждающий размещение и право на доход в будущем;

- Этот токен обращается на втором рынке и/или используется как залог в DeFi (кредит, торги, деривативы и пр.).

Таким образом, пользователь сохраняет и доходность, и ликвидность, что радикально увеличивает эффективность капитала.

Анализ ведущих протоколов ликвидного стейкинга

На 19 сентября 2025 г. в индустрии насчитывается 12 протоколов с TVL свыше 1 млрд долларов США, из которых более 45% рынка занимает Lido. Протокол стартовал в декабре 2020 г., что обеспечило ему рыночное преимущество. Разрыв в TVL между другими протоколами минимален; доля протоколов с TVL менее 1 млрд долларов — 12,4%, что говорит о незрелости текущего ландшафта и огромном потенциале для роста и инноваций.

3.1 Lido

3.1.1 Общее описание

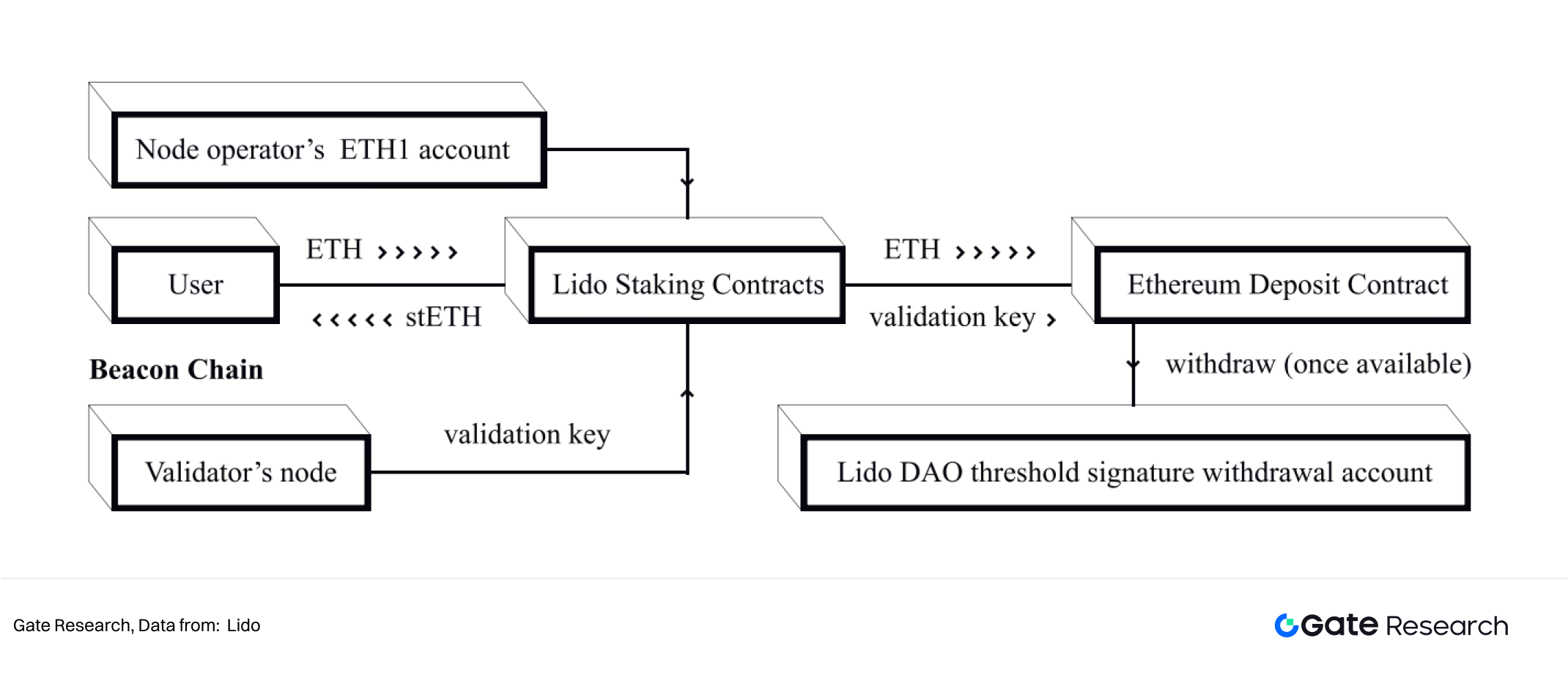

Lido — децентрализованный протокол ликвидного стейкинга Ethereum под управлением Lido DAO, созданный для решения проблемы ликвидности раннего этапа стейкинга Ethereum 2.0. Классический стейкинг требует блокировки 32 ETH на узле-валидаторе, а вывод был недоступен до последующих фаз, что приводило к заморозке средств и низкой ликвидности.

Решение Lido заключается в выпуске токена stETH, сохраняя ликвидность при сохранении дохода от стейкинга. Пользователь вносит ETH в смарт-контракт Lido, получает эквивалентное количество stETH, который можно свободно торговать, передавать, использовать как DeFi-залог. По сравнению с централизованным стейкингом на бирже децентрализованная архитектура Lido обеспечивает более высокий уровень безопасности и прозрачности.

3.1.2 Принцип работы

Фундамент Lido — координация смарт-контрактов, операторов нод и DAO-управления для предоставления пользователям ETH 2.0 дохода без блокировки капитала и высокого уровня защищённости.

Пользователь вносит ETH в смарт-контракты Lido в сети Ethereum 1.0. Средства направляются в контракт Beacon Chain стейкинга Ethereum 2.0; на их сумму эмитируется stETH. Баланс stETH автоматически корректируется с учётом доходов и потерь валидаторов, отражая реальную стоимость и риски. В отличие от классического стейкинга пользователь не ждёт реализации снятия ETH — может торговать stETH на рынке или использовать его как DeFi-залог, что делает ликвидность и эффективность капитала существенно выше.

Выбор операторов нод реализуется моделью DAO. Операторы обслуживают валидаторские ноды, при этом не имеют доступа к пользовательским средствам, которыми управляют смарт-контракты, что минимизирует риски злоупотреблений одной стороной. Управление ключами вывода реализовано через многосигнатурную BLS-схему, сочетающую защищённость и гибкость DAO. Для снижения рисков распределения Lido использует несколько профессиональных операторов, что снижает вероятность потерь из-за отказа или злонамеренности одной ноды.

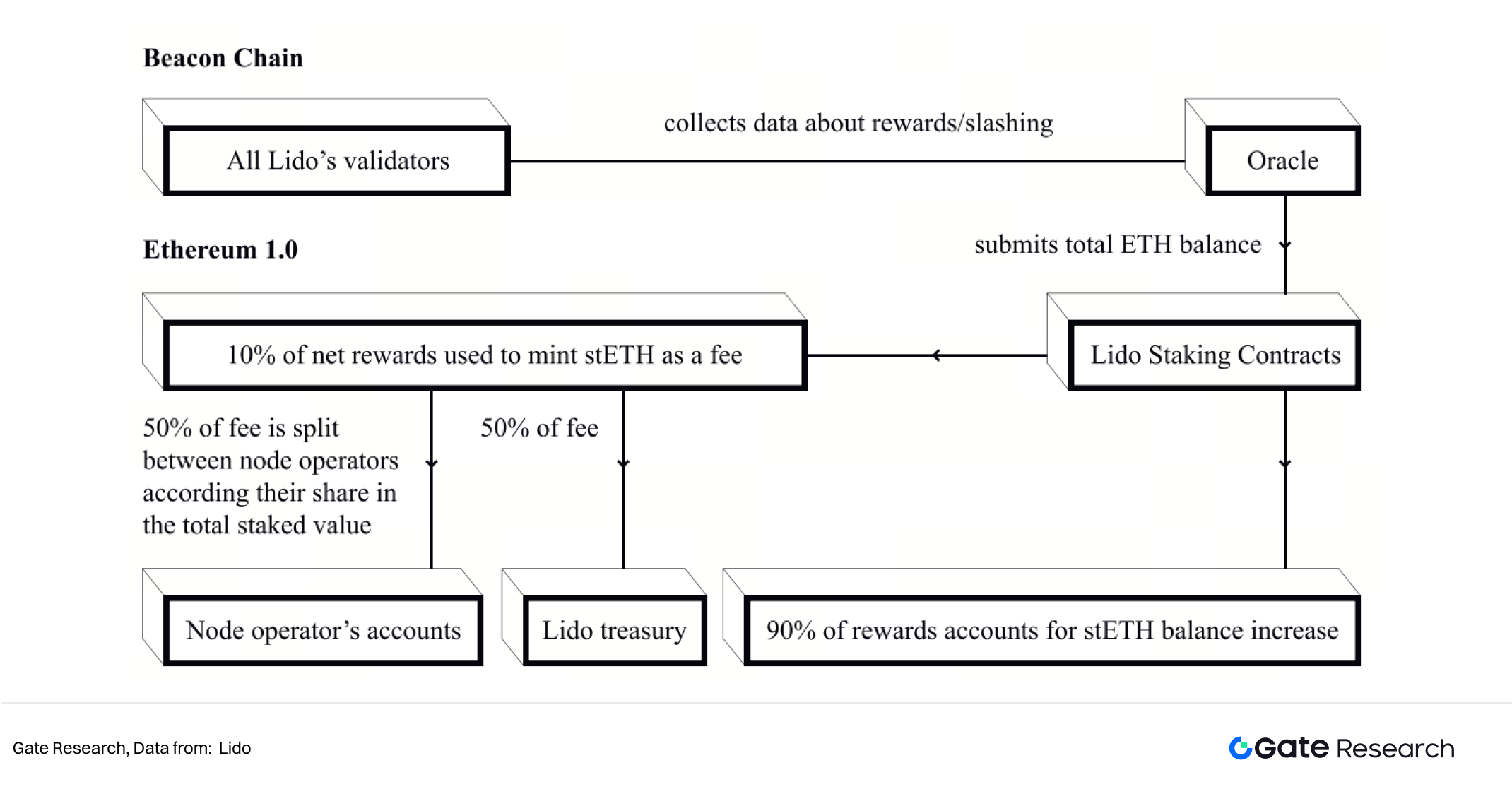

Распределение доходов/комиссий реализуется оракулами DAO: они мониторят валидаторов Beacon Chain и передают данные в смарт-контракты Ethereum 1.0, где автоматически корректируется курс stETH. С доходного потока протокол удерживает около 10% комиссии, распределяемой между операторами, казной DAO и страховым фондом (на случай slashing-рисков). Страховой фонд повышает устойчивость протокола к локальным сбоям.

3.1.3 Токен-модель

Токеномика Lido основана на двух токенах: stETH (отражает стоимость стейкинга) и LDO (управление экосистемой).

- stETH: Сертификат ликвидного стейкинга, полностью ликвидный и торгуемый, интегрирован во многие DeFi-протоколы. Стоимость определяется доходом по стейкингу и темпами внедрения в DeFi.

- LDO: Токен управления, дающий право на ключевые решения по протоколу: выбор операторов, изменение комиссий, развитие функционала. С ростом протокола и накоплением доходов управленческий вес LDO растёт.

3.2 Jito

3.2.1 Общее описание

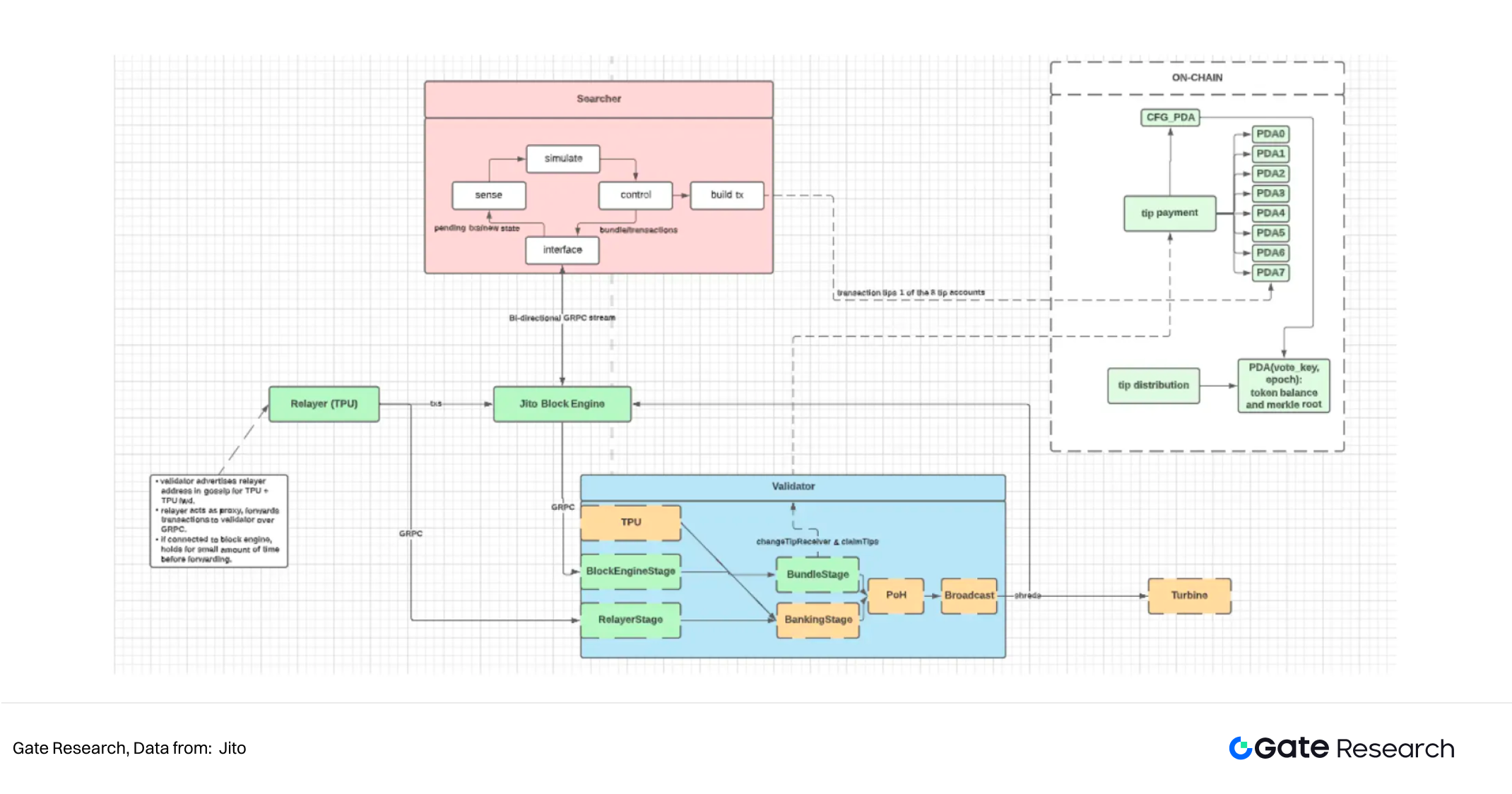

Jito — протокол ликвидного стейкинга на Solana, сочетающий доход от стейкинга с прибылью от MEV (Maximum Extractable Value), позволяя максимизировать доход пользователей без потери ликвидности. Доля Jito в стейкинге Solana — 97,8%. Делегируя SOL в пул Jito, пользователь получает токен JitoSOL, отражающий доходы от стейкинга и MEV; его можно использовать в DeFi. Jito предъявляет строгие технические и производственные требования к валидаторам, что обеспечивает баланс доходности и здоровья сети.

3.2.2 Принцип работы

Jito реализует автоматизированную StakeNet-систему отбора валидаторов и распределения стейка. Валидатор должен соответствовать критериям технической совместимости (MEV-клиент), низкой комиссии, высокой активности голосования, стабильной производительности, отсутствию манипуляций с консенсусом и не принадлежать к супербольшинствам. StakeNet анализирует исторические данные, динамически оценивает и перебалансирует stake, оптимизируя сочетание безопасности сети и доходности.

Для эффективной монетизации MEV Jito внедрил аукционную модель: MEV-искальщики подают пакеты транзакций, которые модуль Block Engine эмулирует и оценивает, выбирая максимальную доходность. Победившие пакеты передаются валидаторам с поддержкой MEV для записи в блокчейн. Такой механизм приоритизирует ценные транзакции, снижает нагрузку сети, справедливо распределяет доходы MEV и комиссий между валидаторами и стейкерами.

Ценность JitoSOL выражается не количеством, а растущим обменным курсом: токен держателя не увеличивается, но становится дороже, обеспечивая эффект сложного процента. JitoSOL свободно интегрируется с DeFi (займы, ликвидность и пр.), повышая эффективность капитала. Операции stake/unstake и обмен JitoSOL–SOL минимально фрикционны; DAO и фонд предоставляют API/инструменты для отслеживания дохода MEV и накопленных комиссий в реальном времени.

3.2.3 Токен-модель

В основе экономики Jito два токена: JitoSOL (стейкинг) и JTO (управление).

- JitoSOL: Эмитируется при делегации SOL в пул Jito, отражает доход сложным процентом через растущий курс обмена. Его можно держать для совокупного дохода или использовать в DeFi (займы, ликвидность, деривативы). Стоимость зависит от стабильности Solana, алгоритма распределения MEV и спроса DeFi.

- JTO: Токен управления — право голосовать по ключевым параметрам и стратегии протокола: критерии выбора валидаторов, комиссии, использование казны DAO, внедрение новых функций. По мере роста stake и MEV увеличивается объём казны DAO, растёт влияние управления. Прямых распределений дохода JTO не даёт, связан с ростом протокола через механизм управления, что формирует долгосрочную ценность.

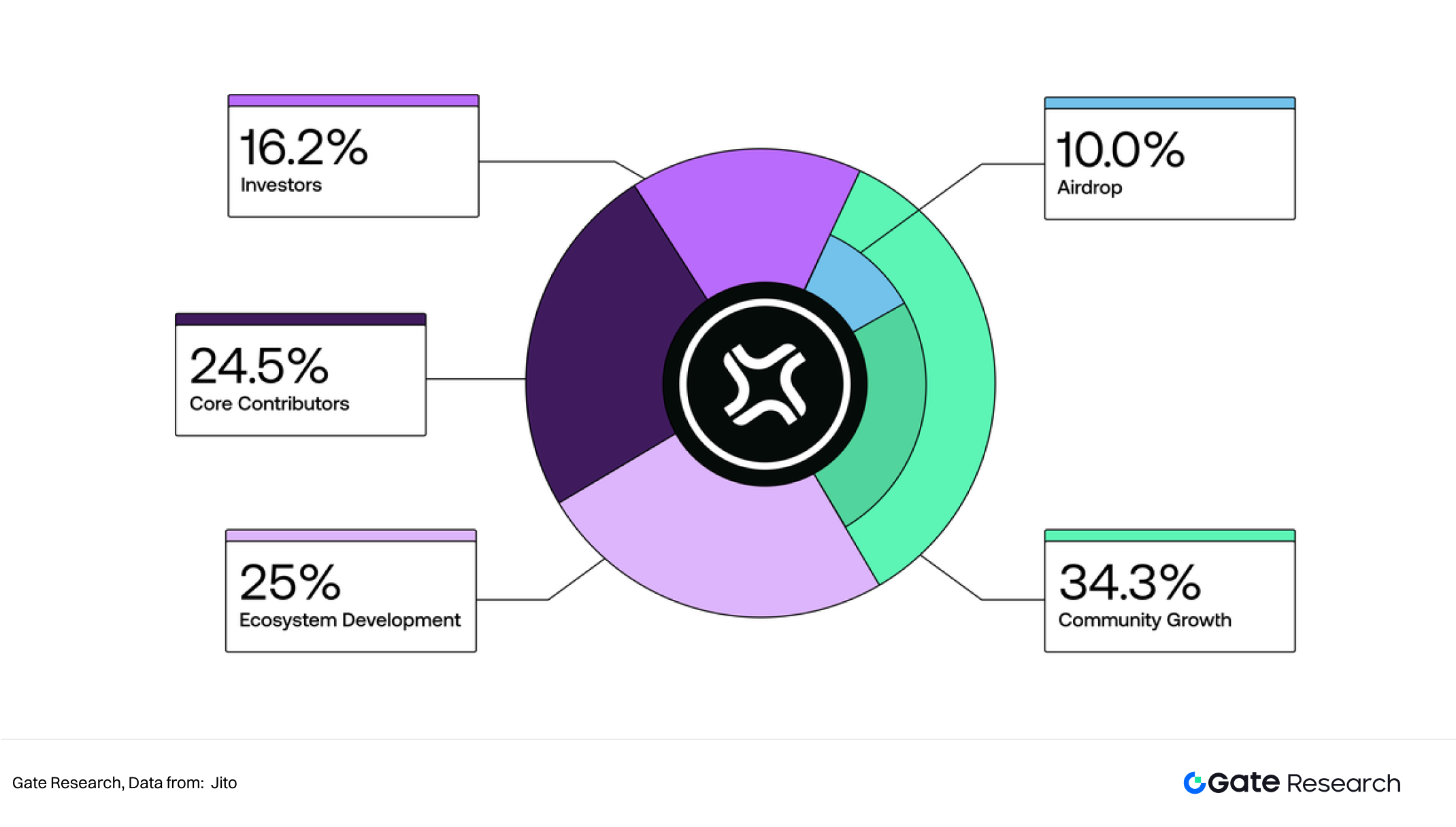

Максимальный объем JTO — 1 млрд токенов. Распределение: рост сообщества — 34,3%, развитие экосистемы — 25%, основные участники — 24,5%, инвесторы — 16,2%.

- Доля роста сообщества обеспечивает развитие Jito: первые 100 млн токенов (10%) розданы ретроспективно airdrop ранним держателям, DeFi-пользователям, валидаторам-клиентам Jito-Solana и MEV-искателям; остальные — под управлением DAO.

- Экосистема — поддержка StakeNet и инфраструктуры Solana.

- Доли основных участников и инвесторов имеют вестинг 3 года и клифф 1 год, что гарантирует долгосрочную мотивацию.

Полное предложение будет разблокировано поэтапно до 1 млрд токенов в обращении.

3.3 Rocket Pool

3.3.1 Общее описание

Rocket Pool — один из первых децентрализованных протоколов ликвидного стейкинга (LSD) в Ethereum. Концепция появилась в 2016 г., протокол запущен 9 ноября 2021 г. основателем Дэвидом Ругендэйком (Австралия). Rocket Pool позиционируется как сообщественный пул стейкинга ETH с акцентом на безопасность и децентрализацию.

Главная цель — снизить барьеры стейкинга и повысить децентрализацию Ethereum: для прямого участия достаточно всего 0,01 ETH, а на сертификат выдается rETH. Для запуска собственной ноды требуется только 16 ETH (остальные 16 ETH добавляет пул) и дополнительная мотивация.

3.3.2 Принцип работы

Ключевая архитектура Rocket Pool — двухуровневая модель: обычные пользователи вносят ETH, получают rETH (с фиксированным предложением и растущей стоимостью), что реализует эффект сложного процента. rETH можно держать для доходности или использовать в DeFi, что увеличивает эффективность капитала.

Для операторов нод входной барьер снижен: 16 ETH и часть RPL в качестве залога, остальное — из пула. Операторы получают доход от валидации плюс комиссию, а RPL является страховкой — при нарушениях или slashing часть RPL используется для компенсации. Модель Minipool сочетает безопасность и децентрализацию Ethereum.

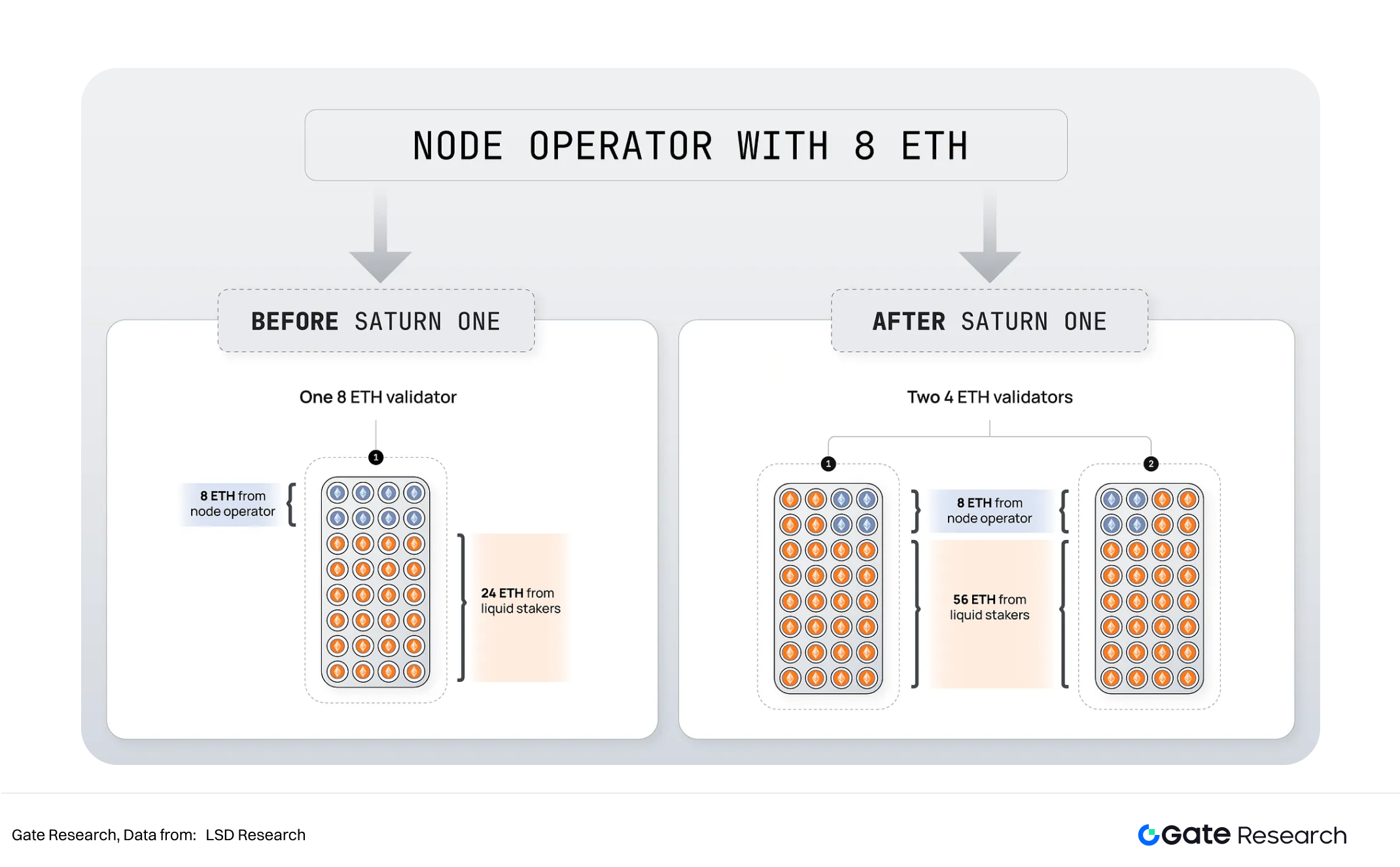

Обновление Saturn (2025 г.) снизило порог участия и оптимизировало систему вознаграждений:

- Saturn-0 снял требование залога RPL для создания Minipool и отменил клифф в вознаграждениях, ускорив получение прибыли;

- Обновленная модель комиссий установила вознаграждение операторов в диапазоне 10–14%, в зависимости от наличия RPL, поддерживая баланс стимулов;

- Saturn-1 введёт минимальный залог 4 ETH для ноды и агрегированные Megapool-контракты, что позволит малым операторам сэкономить на затратах;

- Введена новая динамическая система поощрений, делающая стимулы для нод, держателей rETH и RPL гибкими и адаптивными.

В целом, Saturn трансформирует Rocket Pool в инфраструктурный протокол, сочетающий низкий порог, децентрализацию и высокую эффективность капитала.

3.3.3 Токен-модель

Система токенов Rocket Pool: rETH и RPL — первый выполняет функцию представления стоимости, второй — страхования и управления.

- rETH: Эмиссия происходит при депозите ETH в смарт-контракты Rocket Pool. В отличие от stETH Lido, предложение rETH не увеличивается: рост стоимости реализуется динамикой обменного курса к ETH (сложный процент). rETH можно держать (доход), свободно торговать, использовать в DeFi (займы, деривативы, ликвидность). Его стоимость зависит от устойчивости стейкинговой модели, безопасности валидаторов и распространения в DeFi. Несмотря на устойчивую привязку к ETH, при острых кризисах возможна временная депеггация.

- RPL: Нативный токен управления и стейкинга, совмещает функции страхования и голосования. Операторы вносят RPL для запуска Minipool, формируя страховой пул: при нарушениях токен используется для компенсаций. RPL также даёт право управления (комиссии, токеномика, обновления протокола). С ростом экономики Rocket Pool управленческая и экономическая значимость RPL увеличивается.

3.4 Сравнение ведущих протоколов ликвидного стейкинга

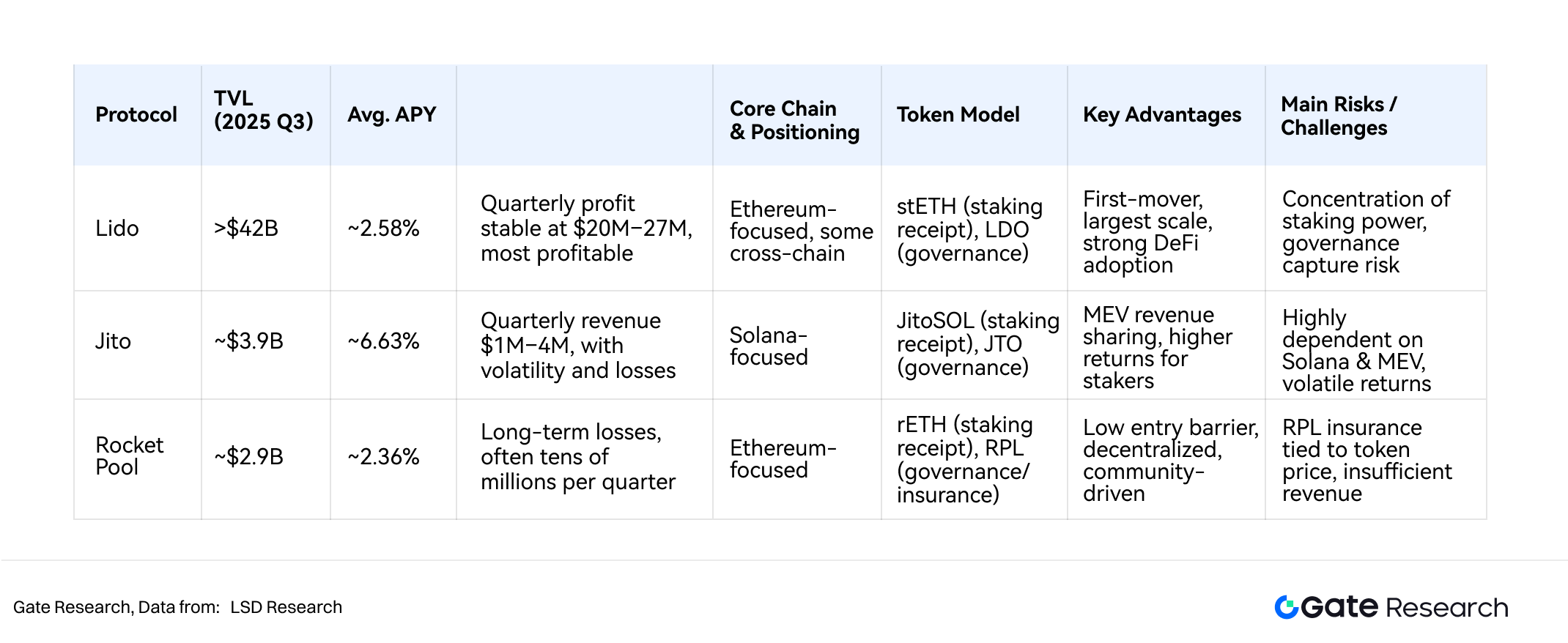

Все три протокола используют двухтокенную архитектуру — токен-сертификат и токен управления. По TVL и прибыльности лидирует Lido, наивысший APY демонстрирует Jito.

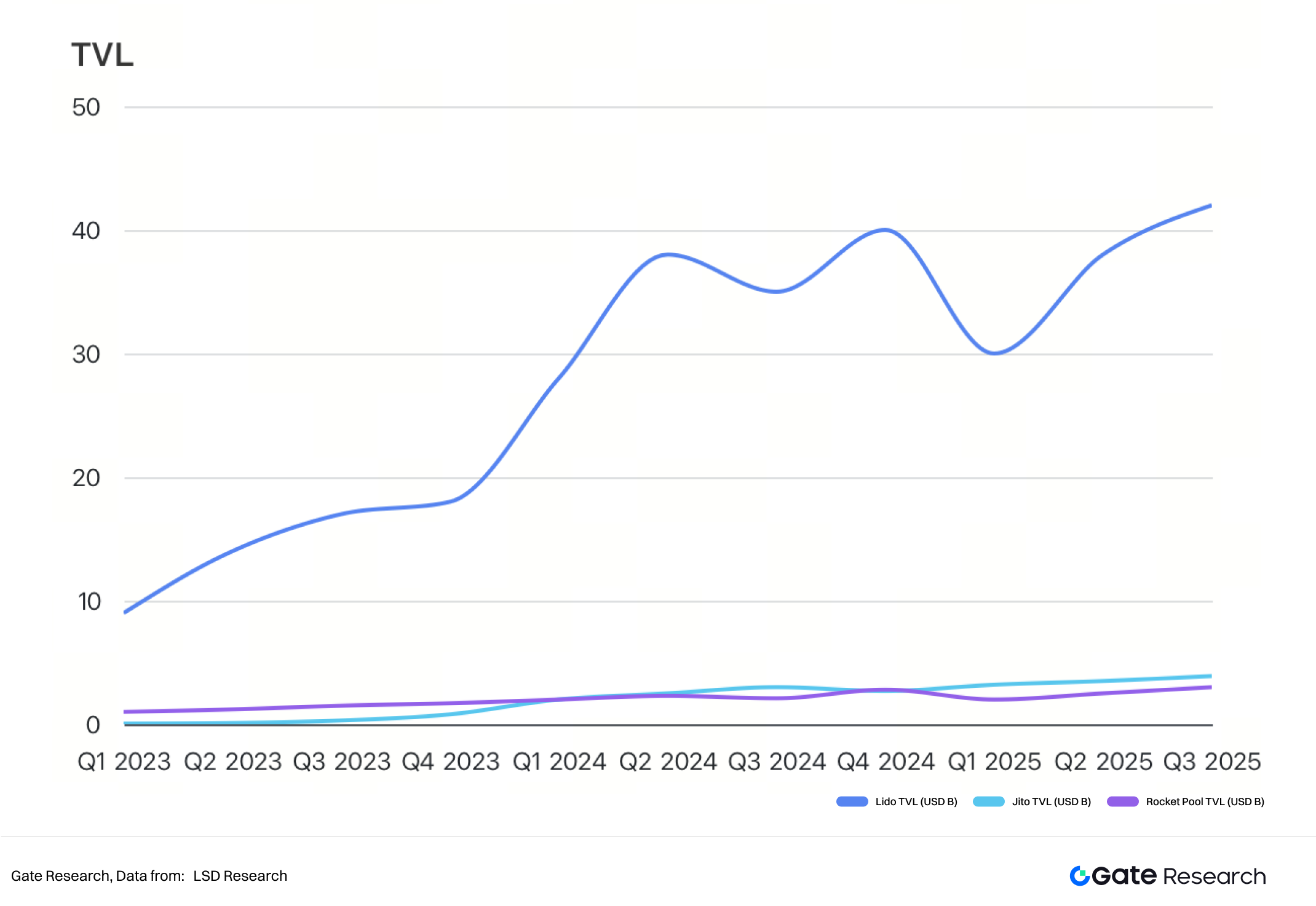

3.4.1 Динамика TVL

По квартальным показателям TVL Lido сохраняет абсолютное лидерство. С 2023 г. показатель вырос с примерно 9 млрд долларов до более 40 млрд в 2024 г.; после незначительной просадки в начале 2025 г. восстановился выше 42 млрд. Это подтверждает сильную позицию и высокий уровень пользовательской лояльности в сегменте ликвидного стейкинга Ethereum; по масштабу он становится центральным элементом всей DeFi-инфраструктуры.

Jito меньше по объёму, но рост сопоставим: менее 100 млн долларов в начале 2023 г. — до почти 4 млрд долларов к третьему кварталу 2025 г., что делает его наиболее заметным Solana-протоколом ликвидного стейкинга.

3.4.2 Доходность (APY)

Средний APY Lido — 2,58%, примерно как у Rocket Pool (2,36%): это отражает стабильную доходность ETH-протоколов. У Jito APY выше — 6,63%: результат уникального для Solana механизма монетизации MEV, позволяющего дополнительно получать доход за счет аукционов блок-спейса. Высокая доходность Jito делает его привлекательным для инвесторов, при этом её волатильность выше, чем у Lido и Rocket Pool.

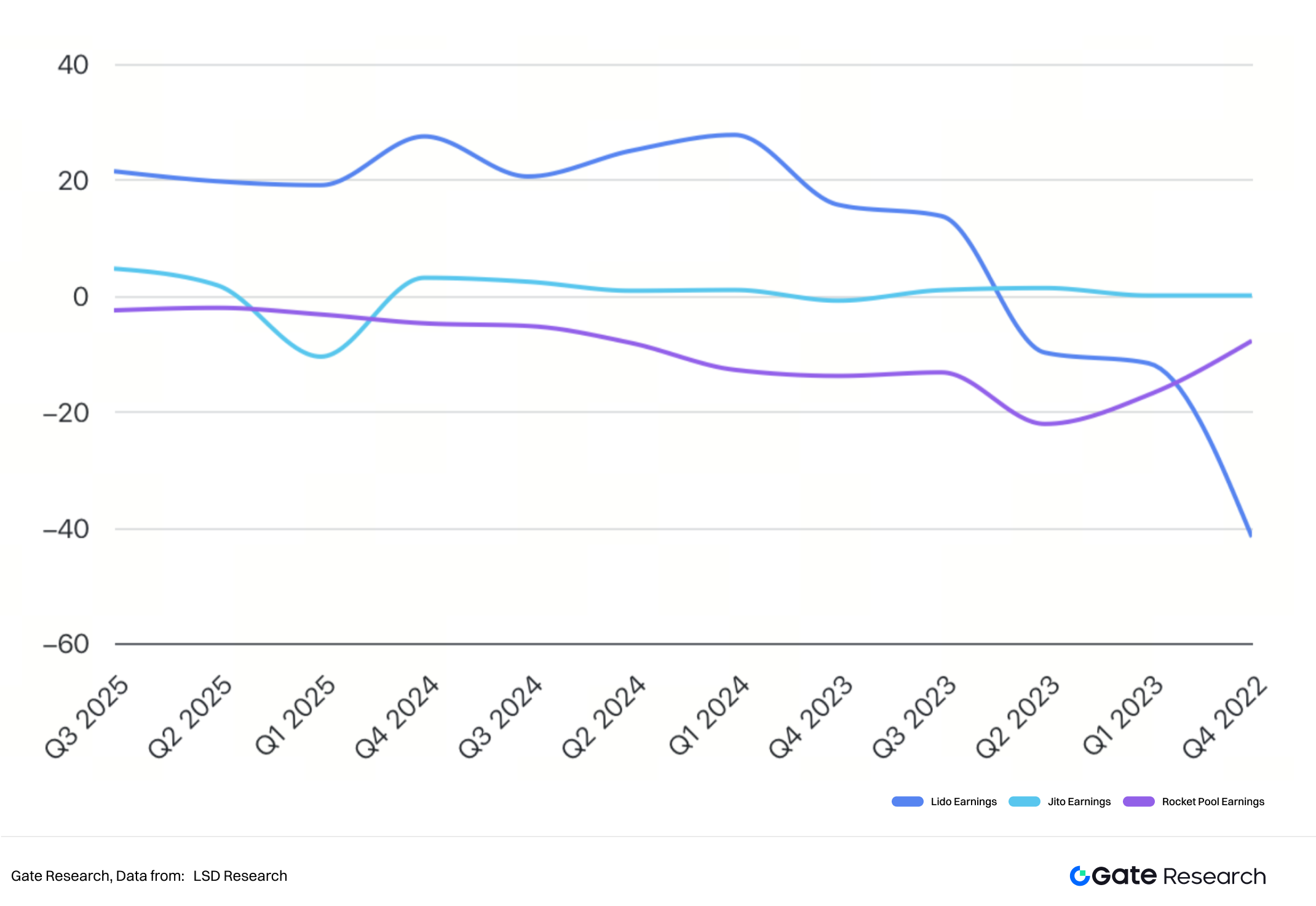

3.4.3 Прибыль/убыточность

За последние три года Lido стабильно сохраняет лидерство по прибыли и устойчивости. После возврата к прибыли во II квартале 2023 г. квартальный доход держится в диапазоне 20–27 млн долларов, что отражает мощный пользовательский спрос и зрелую экосистему. Даже после рекордного убытка в –41,7 млн долларов (конец 2022 г.) Lido быстро восстановился, укрепив статус эталонного протокола.

У Jito и Rocket Pool прибыльность менее стабильна. Jito обычно приносит от 1 до 4 млн долларов в квартал, но в начале 2025 г. был зафиксирован крупный убыток — индикатор структурных рисков модели дохода. Rocket Pool долгое время остаётся убыточным (дефициты часто превышают десятки миллионов долларов за квартал), что связано с акцентом не на коммерческой рентабельности, а на расширении сообщества.

3.4.4 Сети и направления

- Lido поддерживает Ethereum (основное направление), а также Polygon, Solana (выходит), Polkadot, Kusama. Он распространяет ликвидный стейкинг, снижая барьеры на новых направлениях, но его высокая концентрация стейкинга вызывает дискуссии о централизации Ethereum.

- Jito специализируется на Solana; токен JitoSOL напрямую связан с механизмом стейкинга и MEV на Solana, а протокол стал важным элементом инфраструктуры производительности и MEV этого блокчейна.

- Rocket Pool сосредоточен только на Ethereum, его задача — улучшить децентрализацию и безопасность за счёт низкого порога для нод. В отличие от Lido, Rocket Pool не опирается на крупных операторов, а массово вовлекает малых участников (16 ETH + RPL). Снижение доходности приводит к сокращению TVL протокола.

Потенциальные риски

Рост ликвидного стейкинга на Ethereum и Solana привёл к новым рискам. Основные категории:

Технические и смарт-контрактные риски

Зависимость от смарт-контрактов: баги, атаки на оракулы, слабый аудит — путь к хищениям средств и сбоям. Управление активами на десятки или сотни миллиардов долларов создает мощную мотивацию для атак.

Риски валидаторов и стейкинга

Стоимость токенов строго привязана к базовому активу: ошибки валидаторов, их отключение или slashing ведут к снижению стоимости токена. В многовалидаторных моделях сбой одной ноды может распространиться по всей сети.

Централизационные и управленческие риски

Полагание на ограниченное число крупных валидаторов чревато концентрацией стейкинга и снижением безопасности базовой сети. Распределение управленческих токенов между немногими крупными держателями влечёт угрозу манипуляций и атак, что подрывает долгосрочную устойчивость.

Ликвидностные и рыночные риски

Хотя токены стейкинга торгуются, их курс к базовому активу не всегда стабилен. В периоды стресса или распродаж возможна депеггация, и обмен 1:1 может быть невозможен. Пример — депег stETH в периоды рыночной турбулентности.

Риски экосистемы

Глубокая интеграция с отдельными сетями делает протоколы уязвимыми: сбой базовой цепи (отказ, сбой консенсуса) напрямую ударяет по стейкингу. Кроме того, возможная переквалификация ликвидного стейкинга в регулируемый продукт по мере ужесточения требований создает риски неопределённости.

Специфические риски

- Lido: Высокая доля в стейкинге ETH (более 30%) — дальнейшая концентрация грозит рисками для децентрализации; управление DAO потенциально может захватить группа крупных держателей токена.

- Jito: Доходность сильно зависит от MEV-аукционов Solana и работы клиента Jito-Solana. Падение активности или баги в клиенте ведут к падению дохода и стабильности. Из-за сильной зависимости от Solana протокол сравнительно уязвим.

- Rocket Pool: Модель требует блокировки RPL для страхового пула. При массовом slashing резкое падение цены RPL может привести к нехватке покрытия для пользователей. Массовое привлечение малых нод увеличивает децентрализацию, но и операционные риски.

Заключение

Ликвидный стейкинг снял структурную проблему блокировки и потери ликвидности в PoS, позволив пользователям максимизировать эффективность капитала при сохранении безопасности. Благодаря низкому риску и стабильной доходности в сектор зашёл крупный капитал и появилась целая линейка инновационных продуктов (Pendle и др.), открывающих новые горизонты криптовалютных активов. Крупнейшие протоколы — Lido, Jito и Rocket Pool — формируют рынок: у каждого своя специализация — эффект первого (Lido), доход от MEV (Jito), децентрализация (Rocket Pool). Совместными усилиями они способствуют экспансии сектора в таких экосистемах, как Ethereum и Solana.

Однако бурный рост сопровождается следующими вызовами: потенциальные уязвимости смарт-контрактов, централизация управления, рыночные депеггации, регулирование. На ближайшее будущее ключевые тренды:

- Усиление безопасности: тщательный аудит и распределённое управление ключами для снижения системных рисков.

- Рост децентрализации: снижение порога входа и оптимизация стимулов для повышения разнообразия и устойчивости сетей.

- Интеграция с DeFi: развитие связей с DeFi, производными и кроссчейновыми сервисами, превращение ликвидного стейкинга в инфраструктурный компонент рынка цифровых финансов.

- Регуляторная адаптация: подготовка к ужесточению требований и разработка моделей комплаенса для устойчивого развития.

Источники

- Defillama, https://defillama.com/protocols/liquid-staking

- Defillama, https://defillama.com/protocol/yields/rocket-pool

- Defillama, https://defillama.com/protocol/yields/lido

- Defillama, https://defillama.com/protocol/yields/jito

- Lido, https://lido.fi/static/Lido:Ethereum-Liquid-Staking.pdf

- Lido, https://blog.lido.fi/

- Jito, https://www.jito.network/

- RocketPool, https://rocketpool.net/protocol/why-rocket-pool

- CoinMarketCap, https://coinmarketcap.com/currencies/steth/

Gate Research

Gate Research — профессиональная исследовательская платформа по блокчейну и криптовалютам: аналитика, рыночные обзоры, исследования индустрии, прогноз трендов и анализ макроэкономической политики.

Отказ от ответственности

Инвестиции в криптовалюты сопряжены с высокими рисками. Рекомендуется самостоятельно анализировать активы и продукты перед принятием инвестиционных решений. Gate не несёт ответственности за любые возможные убытки или ущерб, возникшие вследствие таких решений.

Пригласить больше голосов

Содержание

Похожие статьи

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Все, что Вам нужно знать об Ondo Finance(ONDO)

Все, что Вам нужно знать о Zapper

Понимание Tonstakers: Полное руководство по ликвидному стейкингу на блокчейне TON

Что такое стейблкоин?