Забудьте о Rails. Станьте владельцем Rider.

Примечание: 100% написано человеком. Возможны опечатки и проявления чрезмерной дотошности.

Деньги вступают в свой «интернет-момент».

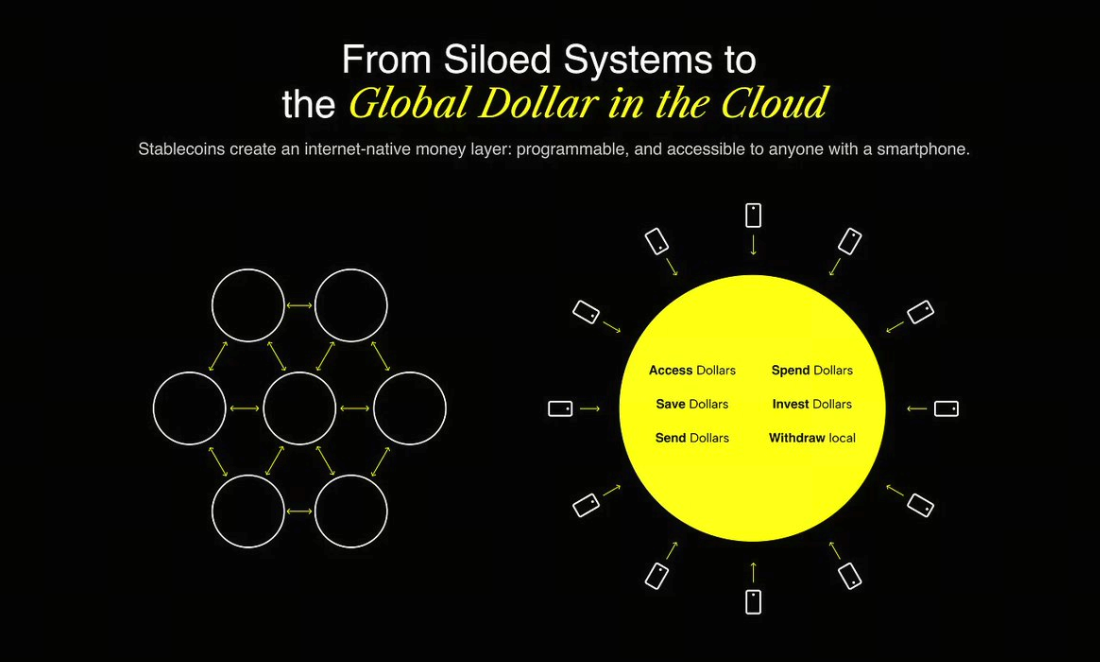

У интернета уже есть собственные средства коммуникации (email), площадки для публикаций (блоги, соцсети) и инструменты для электронной коммерции (Stripe, Shopify). Теперь формируется и собственная финансовая система: по природе программируемая, по умолчанию открытая и безграничная с самого начала. Эта система строится на рельсах стейблкоинов.

Но здесь возникает парадокс: несмотря на развитие инфраструктуры, ключевой пользовательский опыт пока отсутствует. Из истории мы знаем, что именно в этой точке рождаются лидеры рынка.

Инфраструктура открывает возможности. Побеждает опыт.

Любая знаковая технологическая трансформация начинается с инфраструктуры. Но о протоколах никто не помнит. Запоминают продукт, который сделал технологию понятной и удобной.

В 1982 году появился протокол Simple Mail Transfer Protocol (SMTP), открывший дорогу электронной почте. Но лишь с запуском Gmail в 2004 году email стал массовым благодаря удобному интерфейсу, большому объему хранения и эффективным фильтрам от спама.

Поисковые системы существовали до Google: AltaVista, Archie, Lycos. Но Google упростил всё. Сделал быстрее, чище, умнее.

Skype не изобрел Voice over Internet Protocol (VoIP), а WhatsApp не был первым мессенджером — но они сделали эти технологии массовыми.

Сейчас мы находимся в такой же точке перелома — но для денег.

Стейблкоины становятся фундаментом финансовой системы, создаваемой под интернет.

И это не теория — это уже реальность.

- В 2024 году суммарные расчеты в стейблкоинах на блокчейне превысили 15,6 трлн долларов.

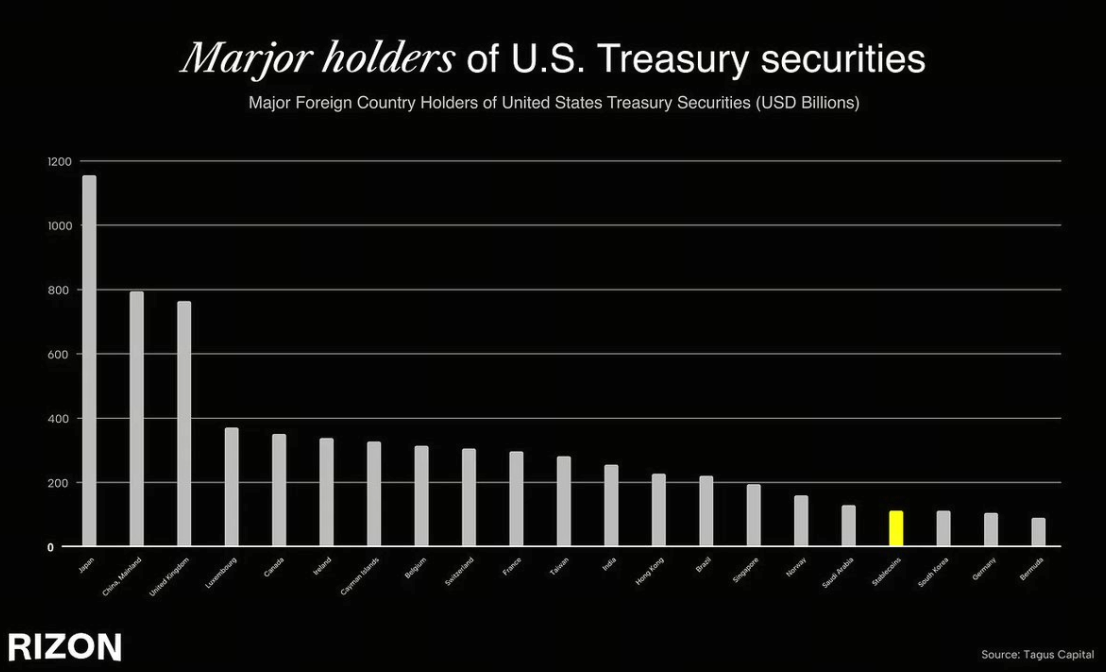

- Tether стал 18-м крупнейшим держателем государственных облигаций США — обогнав, например, Южную Корею, ОАЭ и даже Германию. Для понимания: четвертая экономика мира владеет меньшим объемом американского долга, чем эмитент стейблкоинов.

- Несмотря на масштаб, совокупный объем стейблкоинов в обращении — только 263 млрд долларов против 22 трлн долларов в денежной массе США (M2), то есть проникновение — не более 1%.

- Сейчас стейблкоины используют менее 5% людей в мире, но прогнозируется, что за ближайшие пять лет уровень проникновения достигнет 7–10%. Это откроет новые потоки финансовой инклюзии.

- В регионах LATAM, MENA и Юго-Восточной Азии стейблкоины уже формируют параллельные долларовые экономики — люди ежедневно используют их, чтобы спастись от инфляции, валютного контроля или банковских сбоев.

Никогда еще финансовая инфраструктура не масштабировалась столь стремительно, особенно в глобальном масштабе. Стейблкоины уже доступны миллионам пользователей по всему миру. Причины понятны: это быстрый, безграничный, долларовый инструмент на открытых протоколах. В условиях, когда 1,4 млрд человек не охвачены современными финансовыми сервисами, а еще больше страдают из-за валютного контроля или нестабильных валют, стейблкоины дают революционную возможность: доступ к глобальной долларовой сети с любого смартфона.

Однако если попробовать использовать стейблкоины сегодня, вы быстро столкнетесь с трудностями. Расходование средств неудобно. Войти новичку сложно. Все окружено профессиональным жаргоном: кошельки, комиссии за газ, сети, мосты…

Вот где разрыв: у нас есть новая финансовая ОС — называйте ее Internet-Native Financial Cloud — но большинству людей она пока недоступна.

Это как получить руль от PS2 на праздник, но не иметь самой PlayStation (да, это реально было). На поверхности скрыта огромная возможность: сделать этот опыт обыденным, невидимым, бесшовным — плавным, как масло. 🧈

Почему UX — реальное конкурентное преимущество

В финтехе тот, кто контролирует пользовательский опыт, формирует и удерживает отношения с клиентом. Именно так выстраивается доверие, закрепляются привычки и создается долгосрочная ценность.

Пользовательский опыт редко приводят как главный аргумент на стратегических совещаниях, но именно в финтехе он становится решающим. Потому что речь не просто о софте — речь о деньгах. А деньги требуют доверия.

Посмотрите на лидеров необанкинга: Revolut, Cash App, Nubank. Они работают в разных странах, но у всех одна формула — выдающийся пользовательский опыт.

По мере роста принятия стейблкоинов победит тот бренд, которому доверяют при переводе денег семье, которым естественно расплатиться за обед, чье приложение незаметно заменяет банк. Победит опыт, при котором стейблкоины станут невидимыми — и привычными, как обычные деньги. Только обычные глобальные.

Почему именно сейчас?

Этот момент стал возможен благодаря совпадению трех факторов:

1. Инфраструктура готова

- Стейблкоины ликвидны и глубоко интегрируются в экосистему.

- Wallet-as-a-service-платформы, такие как Privy, и встроенные on-ramp решения, например Bridge, позволяют решать технические UX-проблемы.

- Выпуск карт, compliance-as-a-service, KYC — эти сервисы прошли испытание рынком.

2. Регулирование догоняет

- В 2024 году в Гонконге приняли отдельный закон о стейблкоинах.

- GENIUS Act Минфина США очерчивает будущее регулируемых, масштабируемых стейблкоинов.

3. Пользователи растут стремительно

- В LATAM и странах Африки к югу от Сахары стейблкоины уже опережают традиционные банки.

- 1,4 млрд человек в мире по-прежнему не имеют доступа к современным финансовым продуктам, но у них есть смартфоны.

- Поколение Z уже воспринимает интернет-финансы как данность.

Это не спекулятивный пузырь — это зрелость инфраструктуры, движение регулирования навстречу технологиям и гигантский потребительский рынок в ожидании новых решений. Миллиарды людей все еще лишены доступа к современным финансовым услугам, однако у них есть смартфоны, интернет и интерес к стейблкоинам. Инфраструктура уже здесь. Теперь на кону создание пользовательского слоя, который даст всему этому жизнь.

Глобальной финансовой системе нужно обновление

Именно поэтому мы создаем Rizon — необанк, построенный с нуля для интернет-финансов будущего.

Тратьте мгновенно по всему миру

- Получаете виртуальную или физическую карту за несколько минут. Принимается более чем в 100 млн торговых точек в мире.

Отправляйте деньги так же легко, как сообщение

- Переводите доллары по всему миру мгновенно и бесплатно — без посредников и границ.

Первые результаты говорят сами за себя: всего за 5 недель с момента запуска @getrizon"">@getrizon установили более 30 000 раз на iOS и Android, при этом ключевые показатели (финансируемые счета, активные пользователи) растут примерно на 300% неделю к неделе.

Но это только начало. В ближайшее время мы добавим RizPoints, кредитование, доходность, токенизированные активы и многое другое. Всё — на блокчейне, всё — в фоновом режиме, всё — незаметно для пользователя. Мы строим не дашборд — мы создаём ваше глобальное приложение для управления деньгами. Бренд. Новый стандарт.

Стандарт стейблкоинов формируется прямо сейчас

Мы убеждены: самая недооценённая стратегия в финтехе сегодня — создать опыт работы со стейблкоинами, который будет незаметен и прост, как Apple Pay. Сервис, который просто работает. Который побеждает благодаря очевидности, доверию и глобальности. Именно это мы и создаём.

И если мы окажемся хотя бы наполовину правы в оценке масштаба этого перехода…

Погнали.

Отказ от ответственности:

- Эта статья воспроизведена с ресурса [isurvila]. Все права принадлежат оригинальному автору [isurvila]. Если вы возражаете против публикации, пожалуйста, обратитесь к команде Gate Learn; ваш запрос будет оперативно рассмотрен.

- Отказ от ответственности: все мнения и выводы в статье отражают личную позицию автора и не являются инвестиционной рекомендацией.

- Перевод на другие языки выполняет команда Gate Learn. Если не указано иное, копирование, распространение или плагиат переведённых материалов запрещены.

Пригласить больше голосов

Содержание

Инфраструктура предоставляет возможности. Качественный пользовательский опыт обеспечивает преимущество.

Сегодня мы стоим на важном этапе развития финансов.

Пользовательский опыт становится ключевым фактором конкурентоспособности

Почему это важно в настоящее время?

Глобальная финансовая система нуждается в обновлении

Стандарт стейблкоин формируется сейчас

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году