Могут ли L1 составить конкуренцию BTC в роли криптовалюты?

Ниже представлен отрывок из отчёта @MessariCrypto “The Crypto Theses 2026”. Полный отчёт будет доступен 18 декабря 2025 года. Рекомендуем подписаться на Messari, чтобы не пропустить публикацию

Криптовалюта – основной драйвер индустрии

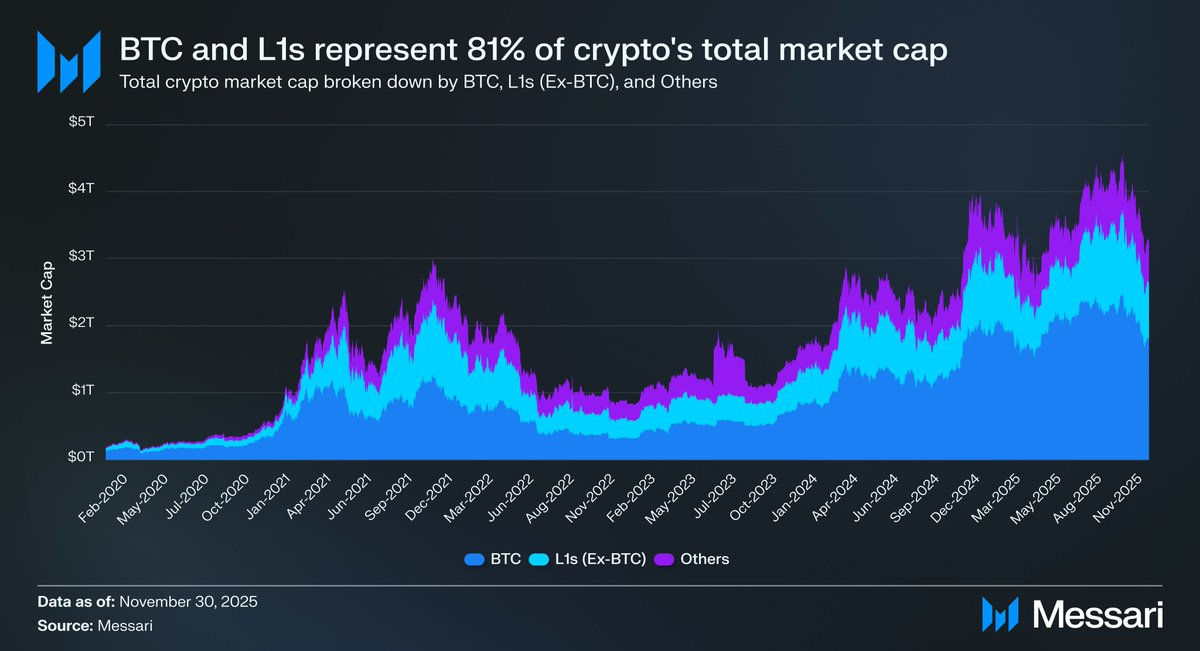

Перенос фокуса обсуждения на криптовалюту принципиально важен, ведь именно к ней стремится большинство капитала в отрасли. Совокупная рыночная капитализация криптовалют составляет $3,26 трлн. На BTC приходится $1,80 трлн, то есть 55%. Из оставшихся $1,45 трлн примерно $0,83 трлн приходится на альтернативные Layer-1 (L1). В сумме около $2,63 трлн, то есть примерно 81% всего криптокапитала, вложены в активы, которые рынок уже воспринимает как деньги или считает способными претендовать на монетарную премию.

В этой ситуации, будь вы трейдером, инвестором, управляющим капиталом или разработчиком, критично понимать, как рынок формирует и пересматривает монетарную премию. Ни один фактор не влияет на оценки активов в криптоиндустрии сильнее, чем готовность рынка считать тот или иной актив деньгами. Поэтому прогнозирование точек будущей концентрации монетарной премии становится ключевым критерием построения портфеля в криптосекторе.

До сих пор мы в основном рассматривали BTC, однако важно обсудить и остальные $0,83 трлн активов, которые потенциально могут выступать деньгами. Как отмечалось выше, мы ожидаем, что BTC продолжит забирать долю рынка у золота и других несистемных средств сбережения в ближайшие годы. Но какова судьба L1? Поднимет ли общий рост все проекты, или BTC догонит золото, забирая монетарную премию у альтернативных L1?

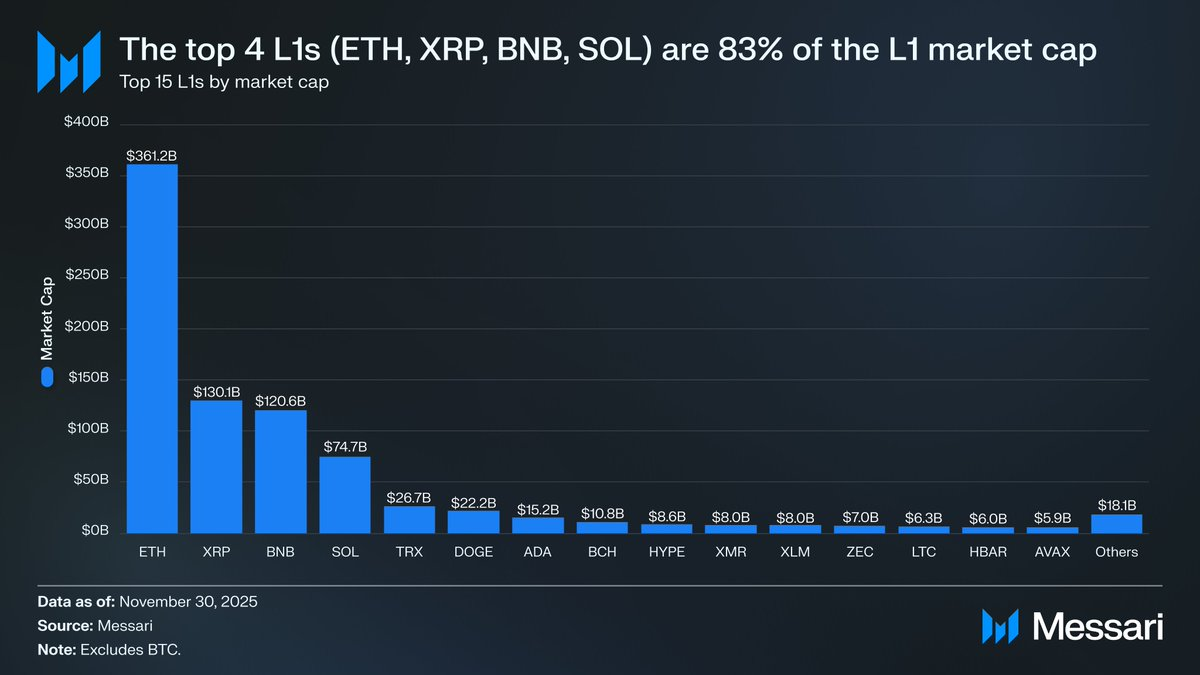

Для начала полезно оценить текущие показатели L1. Четыре крупнейших L1 — ETH ($361,15 млрд), XRP ($130,11 млрд), BNB ($120,64 млрд) и SOL ($74,68 млрд) — вместе имеют капитализацию $686,58 млрд, что составляет 83% сегмента альтернативных L1. После первой четвёрки оценки быстро падают (TRX — $26,67 млрд), но длинный хвост всё ещё заметен. L1 вне топ-15 в совокупности имеют капитализацию $18,06 млрд, что составляет 2% рынка альтернативных L1.

При этом капитализация L1 не является чистым отражением монетарной премии. Существуют три основные модели оценки L1:

(i) Монетарная премия,

(ii) Реальная экономическая ценность,

(iii) Спрос на экономическую безопасность сети,

Поэтому рыночная капитализация проекта не означает, что рынок воспринимает его исключительно как деньги.

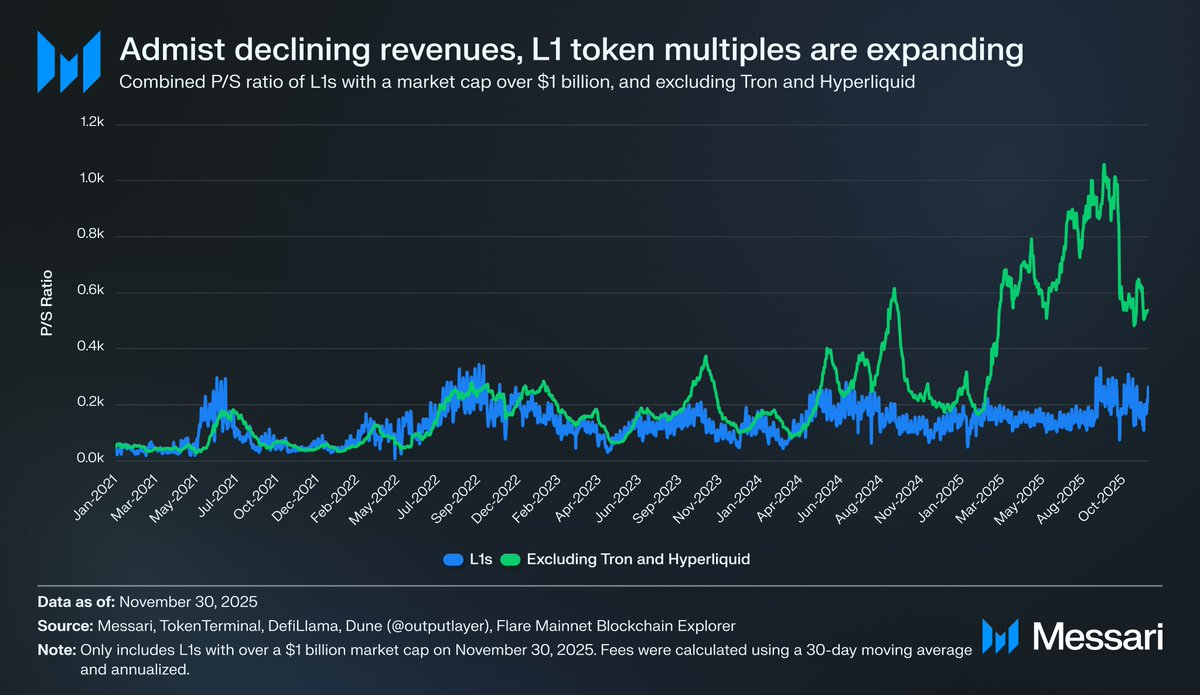

Монетарная премия, а не доход, определяет оценки L1

Несмотря на конкурирующие подходы к оценке, рынок всё больше ориентируется на монетарную премию L1, а не на их доход. За последние годы совокупное соотношение цена/выручка (P/S) всех L1 с капитализацией выше $1 млрд оставалось относительно стабильным — обычно в диапазоне 150–200x. Однако этот показатель искажён, поскольку включает TRON и Hyperliquid. За последние 30 дней TRX и HYPE обеспечили 70% дохода группы, но занимают всего 4% капитализации.

Если исключить эти два выброса, становится очевидно: оценки L1 растут, несмотря на падение доходов. Скорректированное соотношение P/S стабильно растёт:

- 30 ноября 2021 — 40x

- 30 ноября 2022 — 212x

- 30 ноября 2023 — 137x

- 30 ноября 2024 — 205x

30 ноября 2025 — 536x

Интерпретация через реальную экономическую ценность могла бы предположить, что рынок закладывает будущий рост доходов. Но эта версия не выдерживает проверки. В этой же группе L1 (без TRON и Hyperliquid) доходы падали каждый год, кроме одного:

2021 — $12,33 млрд

- 2022 — $4,89 млрд (–60% год к году)

- 2023 — $2,72 млрд (–44% год к году)

- 2024 — $3,55 млрд (+31% год к году)

2025 — $1,70 млрд (–52% год к году)

Самое простое и логичное объяснение — оценки L1 определяются монетарной премией, а не текущими или будущими доходами.

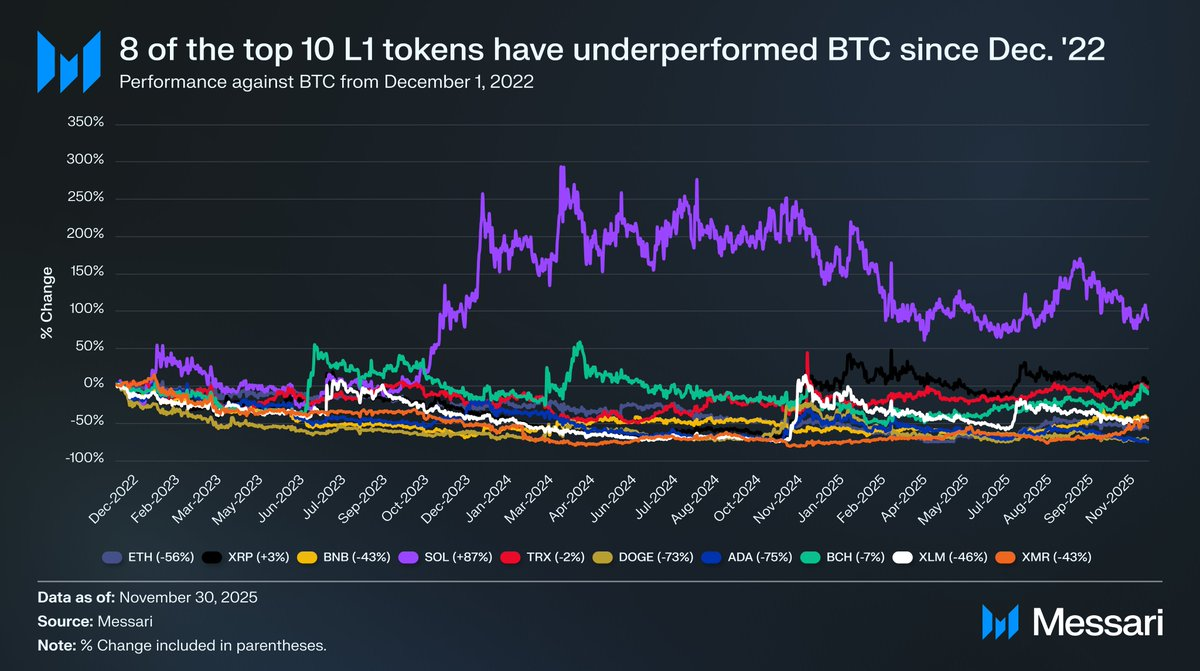

L1 стабильно уступают Bitcoin

Если оценки L1 формируются ожиданиями монетарной премии, следующий шаг — понять, что влияет на эти ожидания. Простой способ проверить это — сравнить динамику цен с BTC. Если ожидания монетарной премии в основном отражают движение BTC, такие активы должны вести себя как бета к BTC. Если же ожидания формируются уникальными для каждого L1 факторами, корреляция с BTC будет слабой, а результаты — более индивидуальными.

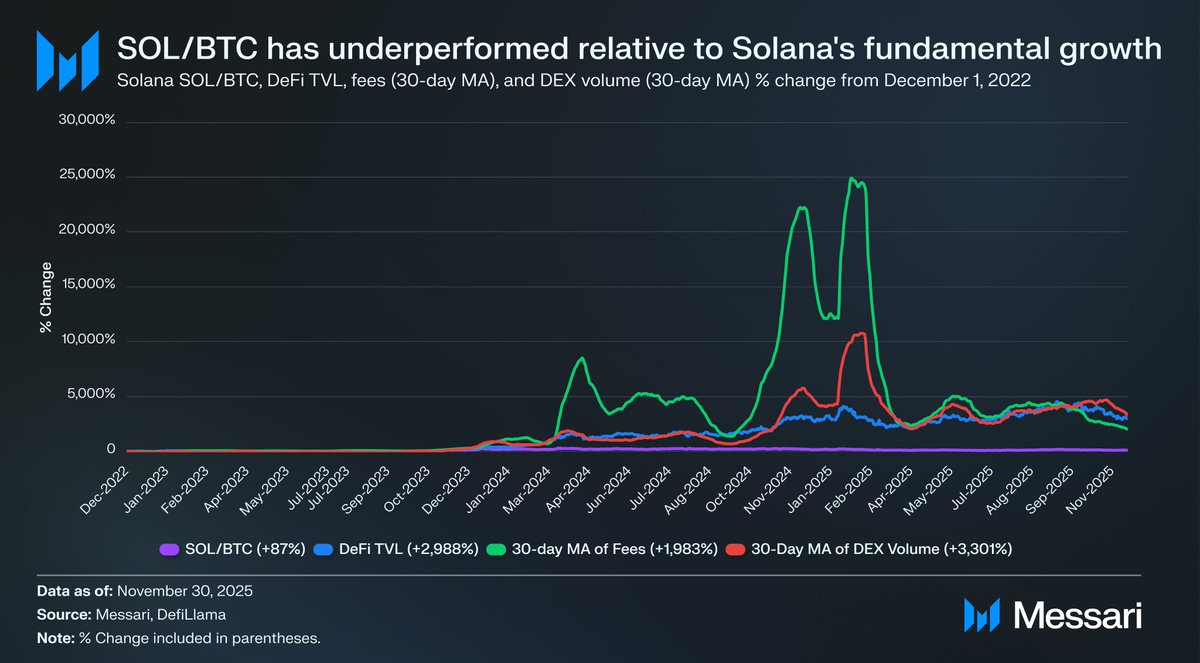

В качестве индикатора L1 были проанализированы результаты десяти крупнейших токенов L1 (без HYPE) относительно BTC с 1 декабря 2022 года. Эти десять активов составляют примерно 94% капитализации сегмента L1, поэтому дают репрезентативную картину. За этот период восемь из десяти показали худшую динамику, чем BTC. Шесть из них отстали на 40% и более. Только два актива превзошли BTC: XRP и SOL. Превышение XRP составило всего 3%, что не имеет большого значения, учитывая характер розничных потоков. Единственный актив с существенным превышением — SOL, который обогнал BTC на 87%.

Если подробнее рассмотреть успех SOL, можно увидеть, что на самом деле он мог бы и отстать. За тот же период, когда SOL превзошёл BTC на 87%, фундаментальные показатели Solana выросли стремительно. DeFi TVL увеличился на 2 988%, комиссии — на 1 983%, объём DEX — на 3 301%. По любым разумным меркам экосистема Solana выросла в 20–30 раз с конца 2022 года. Однако SOL, актив, который должен отражать этот рост, смог превзойти BTC лишь на 87%.

Это демонстрирует ситуацию: чтобы существенно обогнать BTC, L1 недостаточно роста экосистемы на 200–300%. Требовался рост на 2 000–3 000%, чтобы получить двузначное преимущество.

Исходя из вышеизложенного, мы считаем, что хотя L1 всё ещё оцениваются с надеждой на будущую монетарную премию, уверенность рынка в этих ожиданиях постепенно снижается. При этом рынок не теряет веру в монетарную премию BTC, и преимущество BTC над L1 только растёт.

И хотя криптовалюте технически не нужны комиссии или доходы для обоснования оценки, для L1 эти показатели имеют значение. В отличие от BTC, их основной нарратив строится на создании экосистемы — приложений, пользователей, пропускной способности, экономической активности — которая якобы поддерживает токен. Если экосистема L1 демонстрирует снижение активности год к году, что проявляется в падении комиссий и дохода, такой L1 теряет единственное конкурентное преимущество перед BTC. Без реального экономического роста история о криптовалюте для этих L1 становится всё менее убедительной для рынка.

Дальнейшие перспективы

В будущем мы не ожидаем, что эта тенденция изменится в 2026 году или в последующие годы. За редким исключением, альтернативные L1, скорее всего, продолжат терять долю рынка в пользу BTC. Их оценки, во многом основанные на ожиданиях будущей монетарной премии, будут постепенно снижаться по мере того, как рынок всё больше признаёт, что BTC обладает самым сильным статусом криптовалюты. Хотя Bitcoin столкнётся с вызовами в ближайшие годы, эти вопросы слишком отдалённые и зависят от неизвестных факторов, чтобы сегодня реально поддерживать монетарную премию конкурирующих L1.

Для L1 критерии изменились. Их нарративы больше не выглядят убедительно на фоне BTC, и они не могут бесконечно оправдывать оценки за счёт общего рыночного оптимизма. Период, когда предположение «мы можем стать деньгами в будущем» поддерживал триллионные амбиции, близок к завершению. У инвесторов есть десятилетие данных, показывающих, что монетарная премия L1 сохраняется только в периоды экстремального роста платформы. Вне этих редких всплесков L1 стабильно уступают BTC, и когда рост прекращается, монетарная премия исчезает вместе с ним.

Отказ от ответственности:

- Статья размещена повторно с ресурса [AvgJoesCrypto]. Все права принадлежат оригинальному автору [AvgJoesCrypto]. Если вы возражаете против повторного размещения, обратитесь в команду Gate Learn, и ваш вопрос будет рассмотрен оперативно.

- Отказ от ответственности: Мнения и выводы, изложенные в статье, отражают исключительно позицию автора и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполняются командой Gate Learn. Если не указано иное, копирование, распространение или недопустимое использование переведённых материалов запрещены.

Пригласить больше голосов

Содержание

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году