Здравствуйте, уважаемые читатели,

На прошлой неделе ФРС снизила ставку до целевого диапазона 3,50–3,75%. Это решение было полностью учтено рынками и не вызвало неожиданности.

Неожиданностью для рынков стало заявление ФРС о ежемесячных покупках казначейских векселей на сумму $40 млрд, которые некоторые быстро назвали “QE-lite”.

В сегодняшнем отчете мы разбираем, что меняет эта политика, что не меняет и почему, на наш взгляд, это различие важно для рискованных активов. Также мы делимся обновлением по ключевым ончейн-метрикам BTC и их сигналам в текущих условиях.

Приступим.

Изменения в денежно-кредитной политике

Текущая ситуация

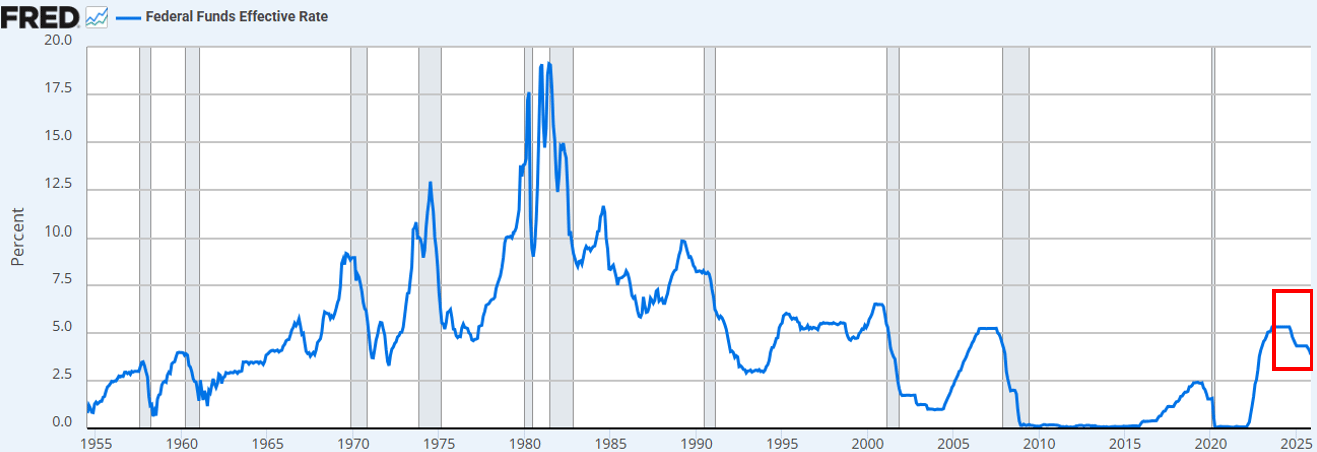

ФРС снизила ставку, как и ожидалось. Это уже третье снижение в этом году и шестое с сентября 2024 года. В сумме ставка была снижена на 175 базисных пунктов — до самого низкого уровня примерно за три года.

Источник: FRED

Помимо снижения ставки, Пауэлл объявил о начале “покупок для управления резервами” казначейских векселей в объеме $40 млрд в месяц с декабря.

С учетом напряженности на рынке репо и проблем с ликвидностью банков мы ожидали этот шаг.

Общее мнение (на X и особенно на CNBC) — что это “мягкий” поворот в политике.

Источник: X

В обсуждениях сразу возник вопрос, считать ли заявление ФРС “эмиссией денег”, “QE” или “QE-lite”.

Источник: X

Безусловно, мы — участники рынка. Но всегда стремимся смотреть на происходящее как наблюдатели.

Вывод

Психология рынка по‑прежнему склоняется к риску. В таких условиях инвесторы переоценивают позитивные сценарии в заголовках о политике и недооценивают реальный механизм передачи политики в финансовые условия.

Наш взгляд: новая политика ФРС позитивна для инфраструктуры финансовых рынков, но не для рискованных активов.

В чем отличие нашего подхода? Мы считаем, что рынок путает расширение баланса с ослаблением финансовых условий или “QE”.

Наши аргументы:

- Покупки казначейских векселей не сокращают дюрацию рынка. ФРС покупает краткосрочные бумаги, а не купонные облигации.

- Нет подавления доходности на длинном конце. Хотя покупки векселей могут немного снизить объем выпуска долгосрочных бумаг, это не влияет на сокращение премии за срок. Около 84% выпуска казначейских бумаг — это уже векселя, поэтому политика не меняет профиль дюрации для инвесторов.

- Финансовые условия не смягчаются в целом. Покупки для управления резервами стабилизируют рынок репо и банковскую ликвидность, но не снижают реальные ставки, стоимость корпоративных заимствований, ставки по ипотеке или дисконтирование акций.

Таким образом, это не QE, не финансовое подавление. И, чтобы прояснить, название не имеет значения. Можно назвать это эмиссией денег, если хотите, но оно не направлено на подавление долгосрочных доходностей путем изъятия дюрации — именно это обычно вынуждает инвесторов переходить в более рискованные активы.

Сейчас этого не происходит. Динамика цен BTC и Nasdaq с прошлой среды подтверждает это.

Что изменит наш взгляд?

Мы считаем, что BTC и другие рискованные активы еще получат свою фазу роста. Но это случится после QE (или следующего этапа финансового подавления от ФРС).

Этот момент наступит, когда:

- ФРС искусственно подавит доходности на длинном конце кривой (или подаст рынку соответствующий сигнал)

- Реальные ставки снизятся (на фоне роста инфляционных ожиданий)

- Стоимость корпоративных заимствований уменьшится (что поддержит технологический сектор и Nasdaq)

- Премия за срок сократится (долгосрочные ставки снизятся)

- Ставки дисконтирования акций снизятся (инвесторы будут вынуждены переходить в более долгосрочные рискованные активы)

- Ставки по ипотеке снизятся (благодаря подавлению долгосрочных ставок, которые определяют уровень ипотечных ставок)

Вот тогда инвесторы почувствуют финансовое подавление и начнут перестраивать портфели.

Пока такой среды нет. Но мы уверены, что она наступит. Сроки всегда сложно предсказать, но наш базовый сценарий — значительный рост волатильности в первом квартале следующего года.

Это и есть, на наш взгляд, текущая ситуация.

Общая картина

Главная проблема не в текущей политике ФРС, а в глобальной торговой (валютной) войне и напряженности, которую она создает в долларовой системе.

Почему?

США переходят к следующему этапу стратегии: возвращение производства, ребалансировка мировой торговли и конкуренция в стратегически важных отраслях, таких как искусственный интеллект.

Эта цель противоречит роли доллара как мировой резервной валюты.

Статус резервной валюты возможен только при постоянном торговом дефиците США. В текущей системе доллары уходят за рубеж за товары, а затем возвращаются через инвестиции в казначейские бумаги и рискованные активы. Это и есть дилемма Триффина.

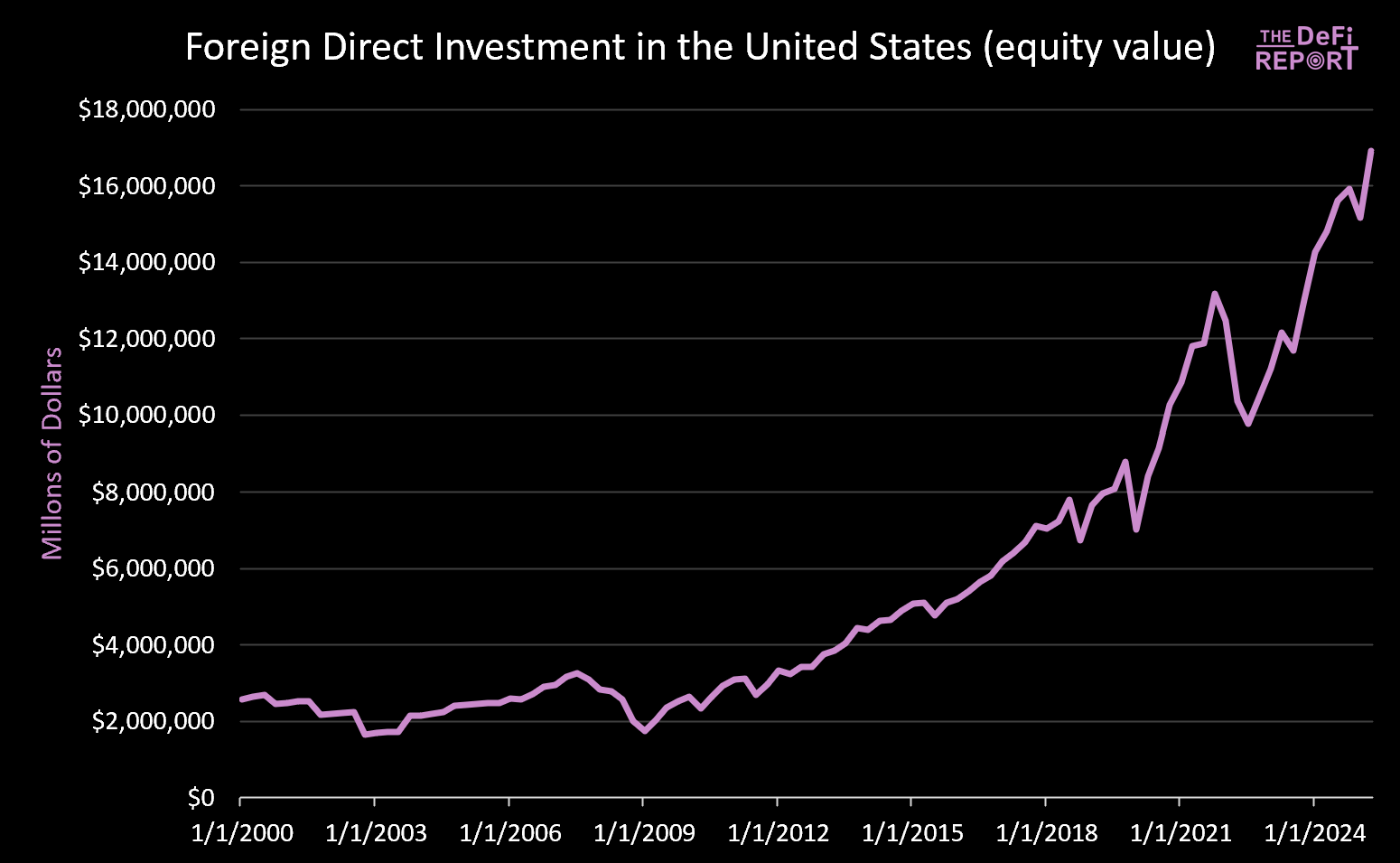

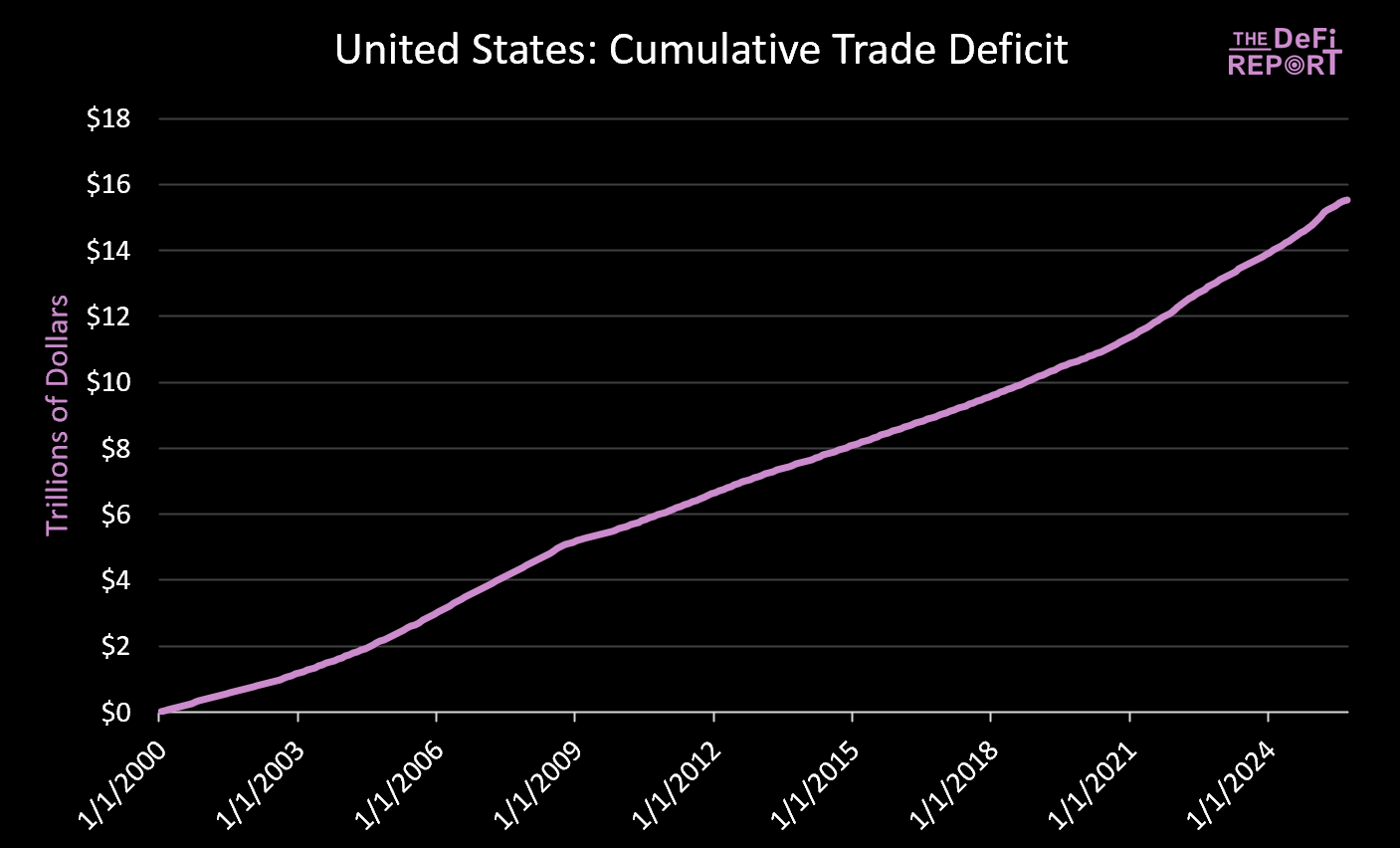

Этот график:

Источник: FRED

Зеркально отражает этот график:

Источник: Бюро экономического анализа США

С 01.01.2000: рост стоимости акций на $14 трлн (без учета $9 трлн текущих иностранных облигаций). Почти $16 трлн ушло за рубеж на оплату товаров.

Попытки сократить торговый дефицит неизбежно снижают поток возвращаемого капитала на рынки США. Трамп заявляет о соглашениях с такими странами, как Япония, на “$550 млрд инвестиций в американскую промышленность”, но не уточняет, что капитал Японии и других стран не может одновременно находиться и в нашем производстве, и на финансовых рынках. Мы считаем, что это противоречие не разрешится гладко. Скорее всего, это приведет к росту волатильности, переоценке активов и в итоге к корректировке валют — снижению курса доллара и реальной стоимости казначейских бумаг США.

По нашему мнению, этот переходный период потребует “крупной девальвации” доллара.

Время и способ реализации неизвестны, но направление очевидно. Чем активнее США реализуют стратегию возвращения производства и ребалансировки торговли, тем выше давление на доллар, реальные ставки и цены активов для корректировки.

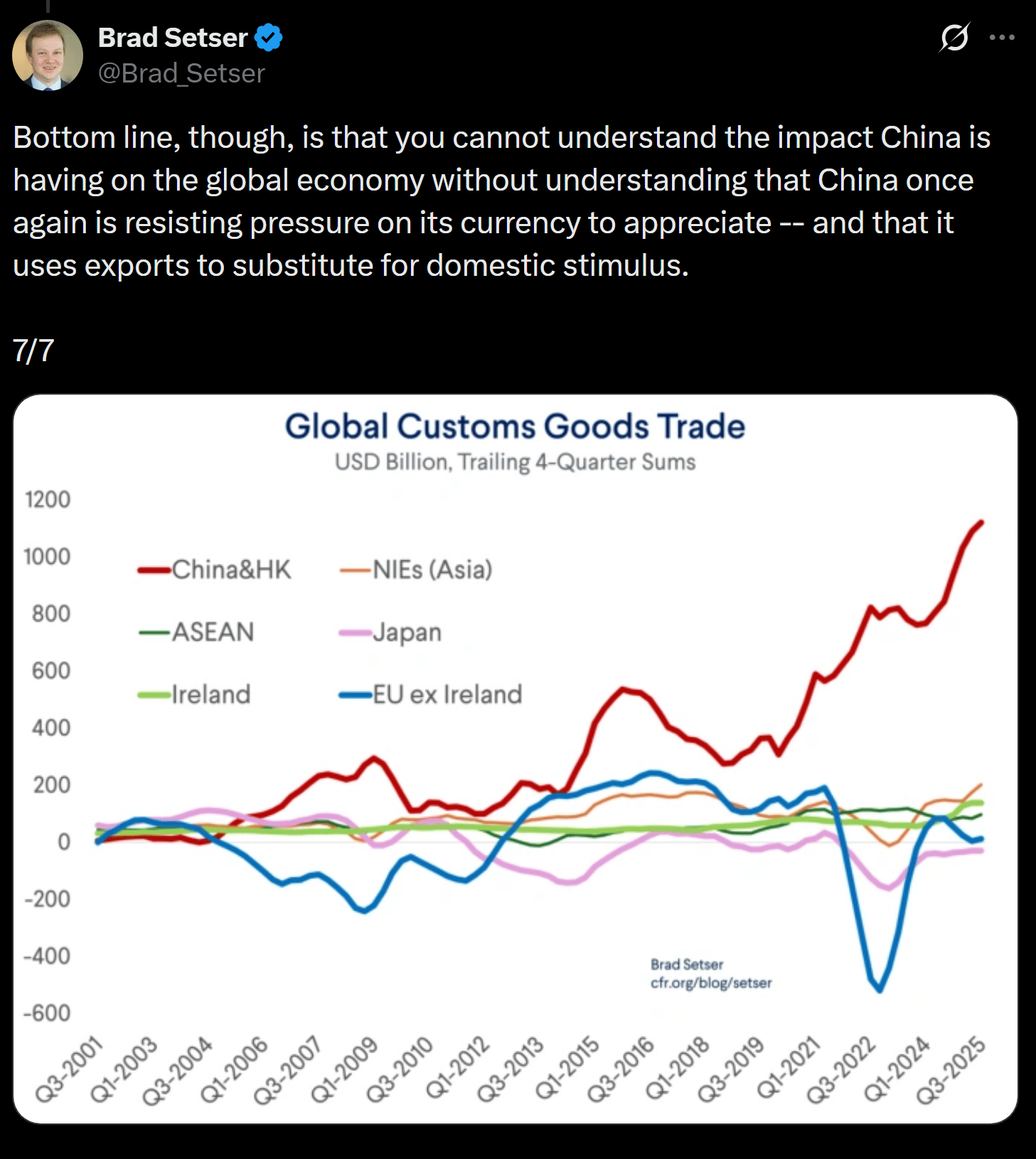

Источник: Brad Setser

Суть в том, что Китай искусственно занижает курс юаня, делая экспорт дешевле. В то же время доллар переоценен за счет иностранных инвестиций, что удешевляет импорт.

Мы считаем, что вынужденная девальвация доллара — единственный способ разрешить этот дисбаланс. Это единственный путь решения глобальных торговых проблем.

В конечном итоге рынок определит, какие активы и рынки будут служить средством сбережения в новой системе финансового подавления.

Главный вопрос — останутся ли казначейские бумаги США глобальным резервным активом после всех изменений.

Мы считаем, что BTC и другие глобальные несистемные средства сбережения, такие как золото, будут играть гораздо большую роль. Почему? Они ограничены в количестве и не зависят от доверия к политике.

Это и есть, на наш взгляд, общая картина.

Обновление ончейн-данных BTC

Что показывают ончейн-данные о текущей ситуации?

Отказ от ответственности

- Статья перепечатана с сайта [thedefireport]. Все авторские права принадлежат оригинальному автору [thedefireport]. Если есть возражения против перепечатки, обратитесь к команде Gate Learn, и они оперативно рассмотрят запрос.

- Отказ от ответственности: Мнения и оценки в статье принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполняются командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переведенных материалов запрещены.