В последние годы многие широко используемые индикаторы для определения вершины Bitcoin не сработали в бычьем цикле, что поставило под сомнение актуальность исходных данных. В этом материале анализируются ключевые инструменты, причины их низкой эффективности в текущем цикле и пути их адаптации к изменяющейся структуре рынка Bitcoin.

Инструменты прогнозирования цены

На платформе Bitcoin Magazine Pro индикатор Price Forecast Tools в последнем бычьем рынке не достиг нескольких исторически надежных моделей, таких как Delta Top, Terminal Price и Top Cap, причем последняя не была затронута даже в прошлом цикле. Bitcoin Investor Tool (двухлетняя скользящая средняя, умноженная на 5) также осталась не протестированной, а Pi Cycle Top Indicator не дал четких сигналов по времени или цене, несмотря на внимание трейдеров. Это породило вопросы о том, продолжают ли работать эти модели или рынок Bitcoin изменился настолько, что они утратили актуальность.

Рисунок 1. Исторически надежные модели, такие как Top Cap, Delta Top и Terminal Price, не были достигнуты в бычьем цикле.

Смотреть график онлайн

Bitcoin — динамичный актив с постоянно меняющейся структурой рынка, ликвидностью и составом участников. Вместо того чтобы считать данные устаревшими, целесообразно адаптировать метрики к новым условиям и временным горизонтам. Задача — не отказаться от инструментов, а сделать их более устойчивыми и чувствительными к рынку, который уже не демонстрирует прежнего экспоненциального роста и резких вершин.

Черная пятница: скидка 40% на годовые планы!

Лучшая экономия года — уже здесь. Получите скидку 40% на все годовые планы.

Откройте доступ к более чем 100 графикам по Bitcoin.

- Получайте оповещения по индикаторам — чтобы не упустить ни одного сигнала.

- Эксклюзивные индикаторы TradingView для избранных графиков Bitcoin.

- Отчёты и аналитика только для участников.

- Скоро появятся новые графики и функции.

Всё это — всего за $17 в месяц по акции Черная пятница. Это наша крупнейшая распродажа за год!

ПОЛУЧИТЬ СКИДКУ 40%

Переход от фиксированных к динамическим метрикам

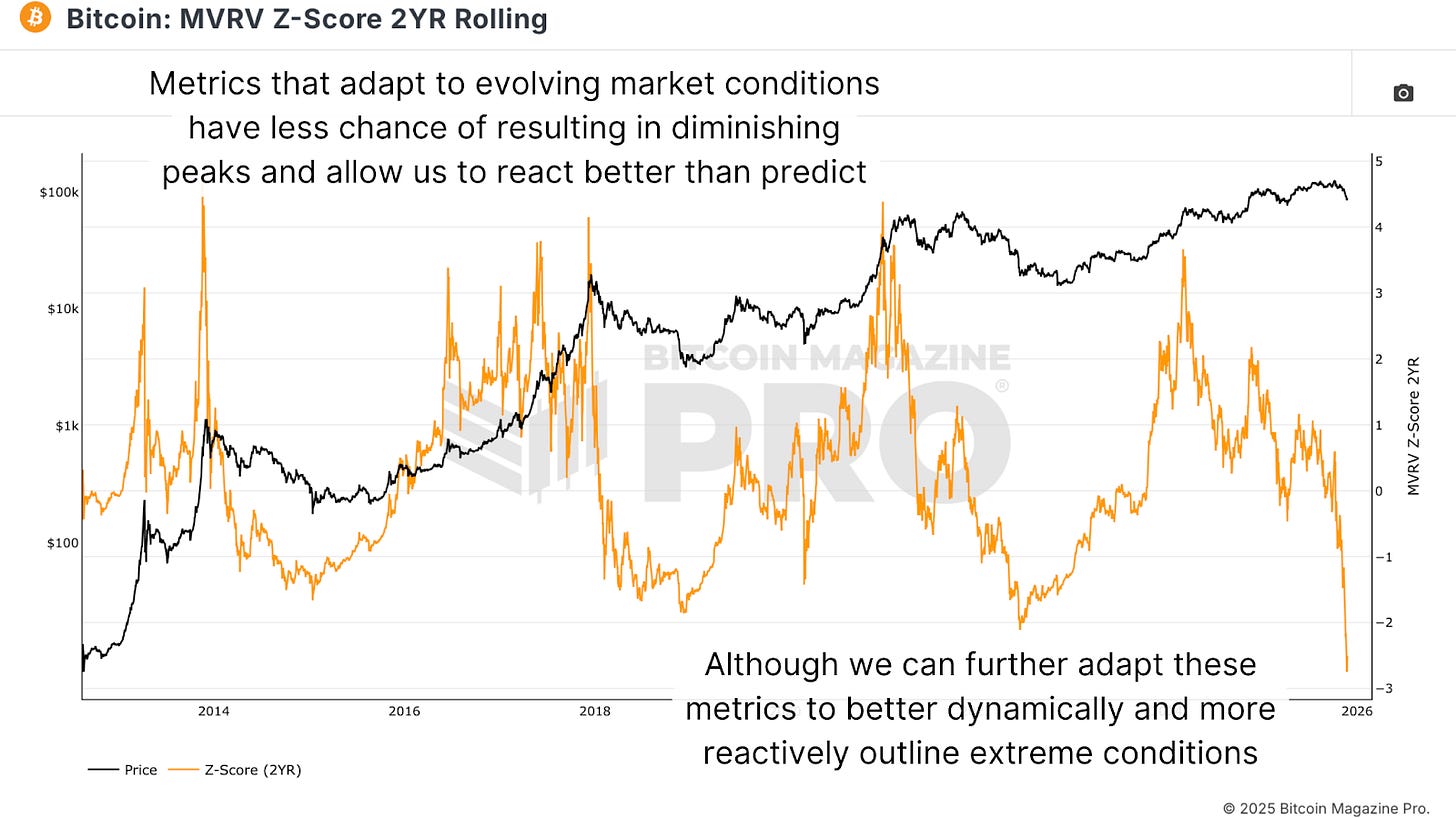

Метрика MVRV Z-Score 2-Year Rolling долгое время служила основным инструментом для выявления перегрева рынка, но в текущем цикле она не смогла точно определить вершину. Она показала резкий всплеск при прохождении Bitcoin зоны $73 000–$74 000, но не дала четкого сигнала выхода на поздних этапах роста. Сейчас индикатор демонстрирует рекордные значения перепроданности.

Рисунок 2. Обычно надёжная метрика MVRV Z-Score 2YR Rolling не сработала на выход в финальных стадиях цикла.

Смотреть график онлайн

Для устранения этого недостатка MVRV Z-Score можно откалибровать на основе 6-месячного окна, что повысит чувствительность к текущим рыночным условиям и сохранит связь с динамикой реализованной стоимости. Вместо фиксированных порогов стоит использовать динамические диапазоны, основанные на распределении. Анализируя процент дней выше или ниже различных уровней Z-Score, можно выделять зоны верхних и нижних 5%. В текущем цикле Bitcoin давал сигналы в верхних диапазонах при первом пробое отметки $100 000, а исторически выход в топ-5% совпадал с пиками циклов, хотя не всегда указывал на абсолютный максимум.

Рисунок 3. Перекалиброванный 6-месячный MVRV Z-Score с целевыми верхними и нижними процентилями обеспечивает более своевременные сигналы покупки и продажи.

Быстрая реакция

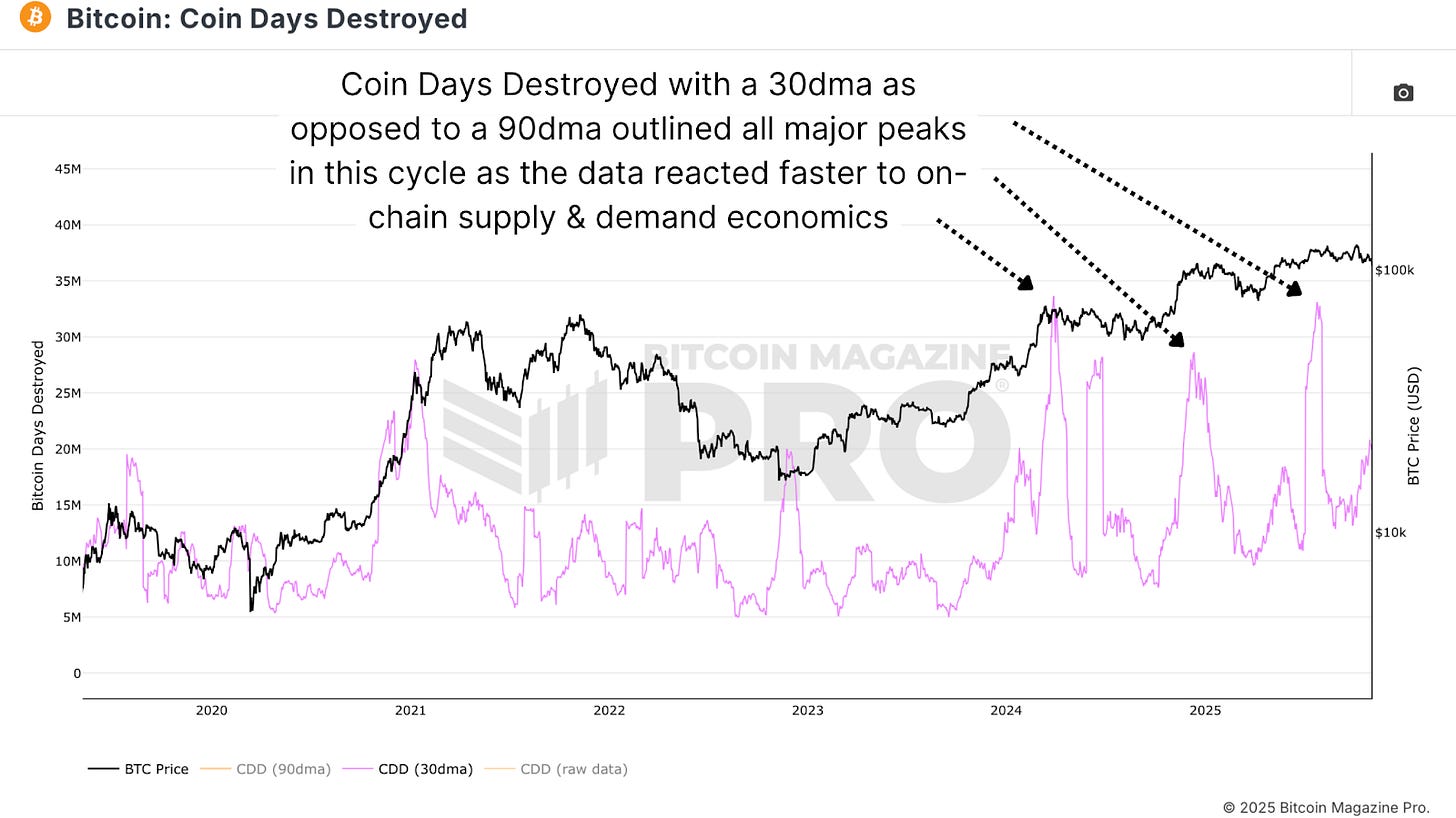

Помимо инструментов оценки стоимости, индикаторы активности — такие как Coin Days Destroyed — становятся более информативными при сокращении периода анализа. Скользящая средняя Coin Days Destroyed за 90 дней исторически отражала крупные волны распределения долгосрочными держателями, но в нынешнем, более спокойном и волатильном цикле, 30-дневная скользящая средняя оказывается более полезной. Поскольку Bitcoin больше не показывает прежних параболических движений, метрики должны реагировать быстрее, чтобы отражать новые, менее выраженные, но важные волны фиксации прибыли и ротации инвесторов.

Рисунок 4. 30-дневная скользящая средняя Coin Days Destroyed демонстрирует быструю реакцию на ончейн-динамику.

Смотреть график онлайн

Если исключить последние значения и рассматривать рост до исторического максимума цикла, 30-дневная метрика Coin Days Destroyed практически совпала с пиком. Она также сработала раньше, когда Bitcoin впервые преодолел диапазон $73 000–$74 000, и вновь при движении цены через $100 000, эффективно фиксируя все ключевые волны распределения. Это подтверждает актуальность ончейн-сигналов спроса и предложения; задача — откалибровать их под текущую волатильность и глубину рынка.

Коэффициент прибыли по потраченным выходам (SOPR)

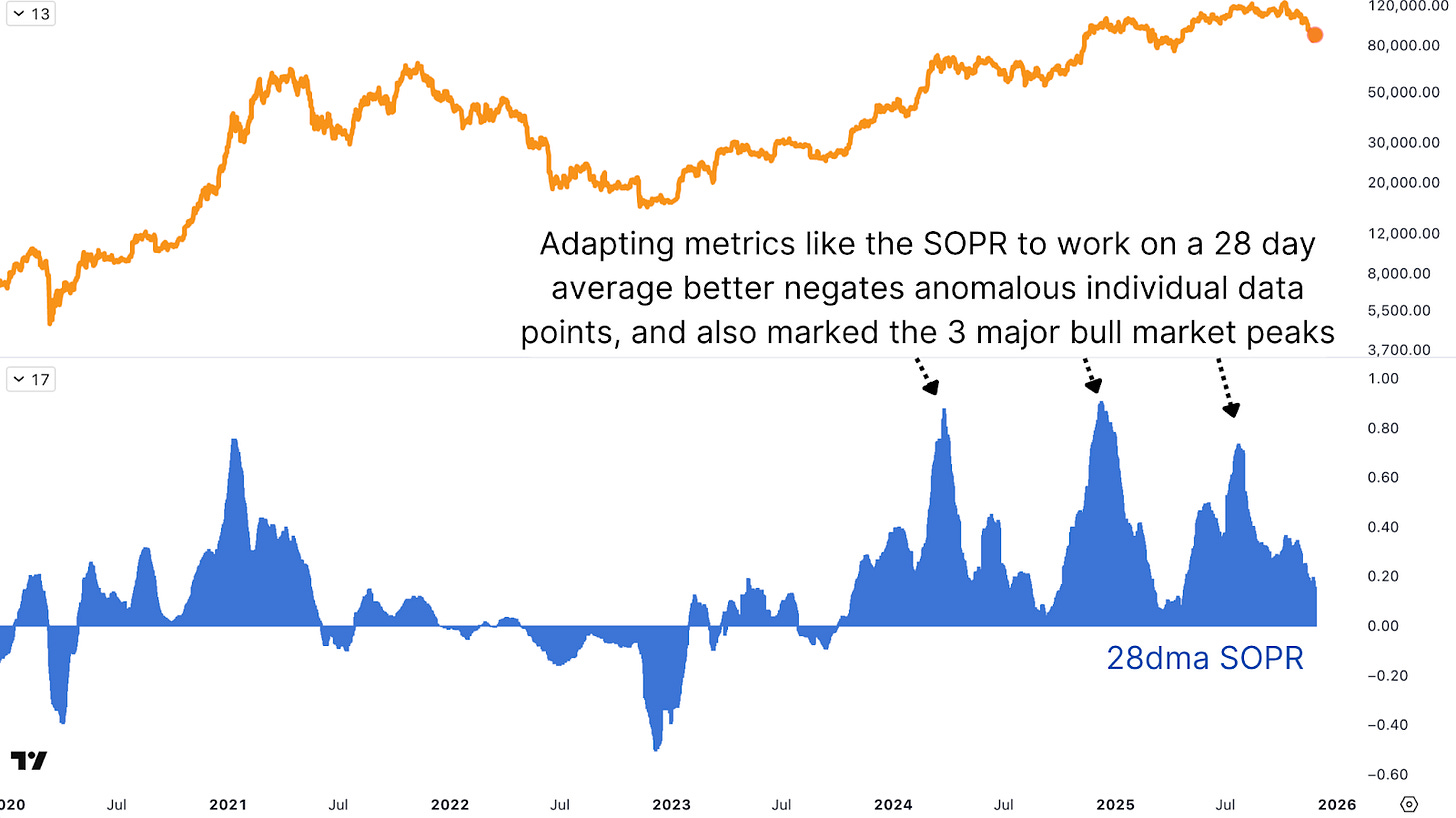

Коэффициент прибыли по потраченным выходам (SOPR) — это дополнительный индикатор реализованной прибыли, но исходные данные отличаются высокой шумностью: резкие всплески, частые возвраты к среднему и сильные движения как на ралли, так и во время внутрибулльных капитуляций. Более информативным оказывается 28-дневное (месячное) изменение SOPR. Такой сглаженный вариант позволяет выявлять периоды экстремального ускорения фиксации прибыли за короткое время, устраняя лишний шум внутрицекловой волатильности.

Рисунок 5. Применение 28-дневной скользящей средней к SOPR сглаживает данные, устраняет шум и точно определяет локальные вершины.

В текущем цикле месячное изменение SOPR выделило явные пики: при прохождении Bitcoin диапазона $73 000–$74 000, выше $100 000 и вновь около $120 000. Хотя ни один из них не зафиксировал финальный максимум, каждый сигнализировал о фазах интенсивного давления фиксации прибыли, характерных для завершения цикла. Использование месячных изменений вместо исходной метрики делает сигнал более явным, особенно при сравнении покупательной способности Bitcoin с акциями и золотом.

Заключение

Ретроспективный анализ показывает: многие популярные индикаторы для определения вершины действительно работали в бычьем рынке при правильном подходе и выборе временных рамок. Ключевой принцип — реагировать на данные, а не пытаться предсказать рынок. Вместо ожидания идеального сигнала от одного инструмента, использование набора адаптированных индикаторов, интерпретируемых через призму покупательной способности и динамики рынка, повышает шансы своевременно выявить перегрев Bitcoin и переход к фазе накопления. В ближайшие месяцы внимание будет уделено совершенствованию этих моделей для обеспечения их актуальности и точности в будущем.

Для подробного изучения темы смотрите наше последнее видео на YouTube: Почему метрики определения вершины Bitcoin не сработали?

Дисклеймер:

- Статья перепечатана с ресурса [Bitcoin Magazine Pro]. Все права принадлежат оригинальному автору [Bitcoin Magazine Pro]. Если у вас есть возражения по поводу перепечатки, пожалуйста, обратитесь в команду Gate Learn для быстрого рассмотрения.

- Отказ от ответственности: Мнения и оценки, приведённые в статье, отражают точку зрения автора и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполняются командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переведённых материалов запрещены.