Porque se considera que o Tesouro ETH tem maior probabilidade de valorizar do que a Estratégia?

Durante anos, a comunidade cripto mostrou entusiasmo em tokenizar ativos tradicionais e transferi-los para a blockchain. No entanto, os avanços mais notórios têm ocorrido, na realidade, no sentido inverso—pela integração de ativos cripto em títulos tradicionais. A crescente procura, nos mercados públicos, por ações de “crypto treasury” é um reflexo claro desta nova dinâmica.

Michael Saylor abriu caminho nesta estratégia com a MicroStrategy (MSTR), fazendo disparar a capitalização bolsista da empresa para além dos 100 mil milhões de dólares—superando até a apreciação da Nvidia no mesmo período. Já publicámos um relatório detalhado sobre a MicroStrategy, essencial para quem se inicia no segmento de tesouraria. O fundamento destas estratégias reside no facto de as sociedades cotadas acederem a alavancagem sem garantias e a custos muito inferiores aos disponíveis para investidores comuns.

Recentemente, a atenção do mercado desviou-se das tesourarias BTC para as tesourarias ETH, com exemplos como a Sharplink Gaming (SBET), sob a liderança de Joseph Lubin, e a BitMine (BMNR), dirigida por Thomas Lee.

Mas será sustentável o modelo de tesouraria ETH? Como defendemos no relatório MicroStrategy, as empresas de tesouraria procuram arbitrar o diferencial entre a taxa composta de crescimento anual (CAGR) dos seus ativos subjacentes e o custo de capital próprio. Em análises anteriores, delineámos a nossa perspetiva para a CAGR de longo prazo da ETH: sendo um ativo de reserva escasso e programável, a ETH desempenha um papel estruturante na segurança da economia on-chain, sobretudo com a migração de ativos para a blockchain. Neste artigo, apresentamos o racional favorável para as tesourarias ETH e indicamos recomendações estratégicas para as empresas que adotam esta via.

Acesso à Liquidez: Pilar Central das Empresas de Tesouraria

Tokens e protocolos criam tesourarias, sobretudo, para abrir novos canais de acesso à liquidez da finança tradicional (TradFi)—particularmente quando a liquidez das altcoins escasseia. As tesourarias procuram reforçar a exposição a ativos através de três mecanismos principais. Importante salientar: tanto os instrumentos de liquidez como de dívida são não garantidos e não podem ser resgatados antes do termo.

- Obrigações Convertíveis: Financiamento via emissão de dívida convertível em ações, cujo capital é canalizado para a aquisição de novos ativos cripto.

- Ações Preferenciais: Emissão de ações preferenciais com dividendo anual fixo, para atrair capital de financiamento.

- Ofertas At-the-Market (ATM): Colocação direta de novas ações em mercado, obtendo liquidez flexível e imediata para compras de cripto.

As Vantagens das Obrigações Convertíveis em ETH

Tal como explorámos no relatório sobre a MicroStrategy, as obrigações convertíveis oferecem dois benefícios essenciais ao investidor institucional:

Proteção à Descida com Participação na Subida: O investidor institucional pode expor-se a ativos subjacentes (como BTC ou ETH) e, simultaneamente, beneficiar das proteções inerentes às obrigações.

Arbitragem com Base na Volatilidade: Hedge funds utilizam estratégias gamma para lucrar com a volatilidade do ativo subjacente e dos títulos correlacionados.

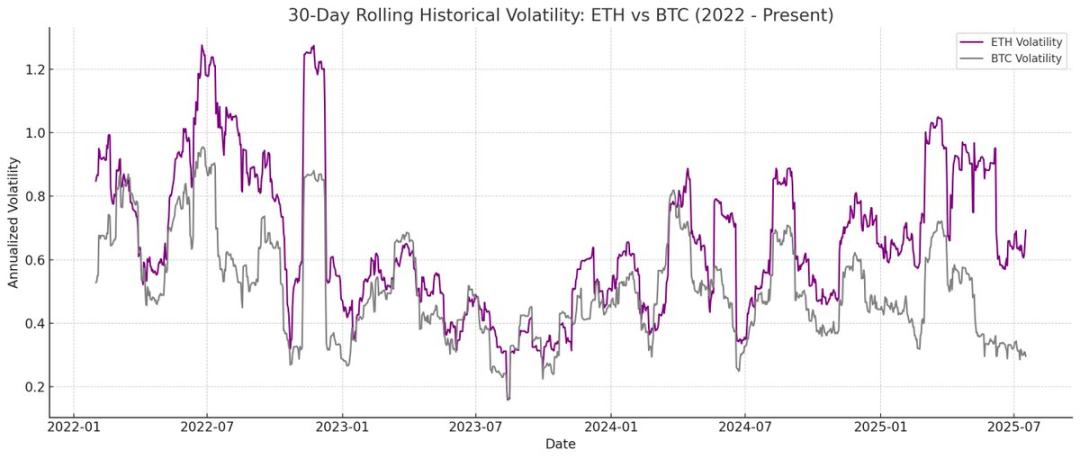

Os hedge funds especializados em negociação gamma assumiram protagonismo no segmento das obrigações convertíveis. Historicamente, a ETH regista volatilidade realizada e implícita superior à do BTC. Obrigações convertíveis emitidas por tesourarias ETH refletem esta característica na sua estrutura de capital, tornando-se ainda mais atrativas para fundos e arbitragistas. Esta volatilidade permite às tesourarias ETH emitir obrigações convertíveis a valorizações mais elevadas e negociar condições de financiamento mais vantajosas.

Nota Odaily: Comparação histórica de volatilidade entre ETH e BTC.

Para detentores de obrigações convertíveis, maior volatilidade traduz-se em mais oportunidades de lucro via estratégias gamma. Quanto maior a volatilidade subjacente, maior o potencial de arbitragem, conferindo vantagem às convertíveis de tesouraria ETH face às associadas ao BTC.

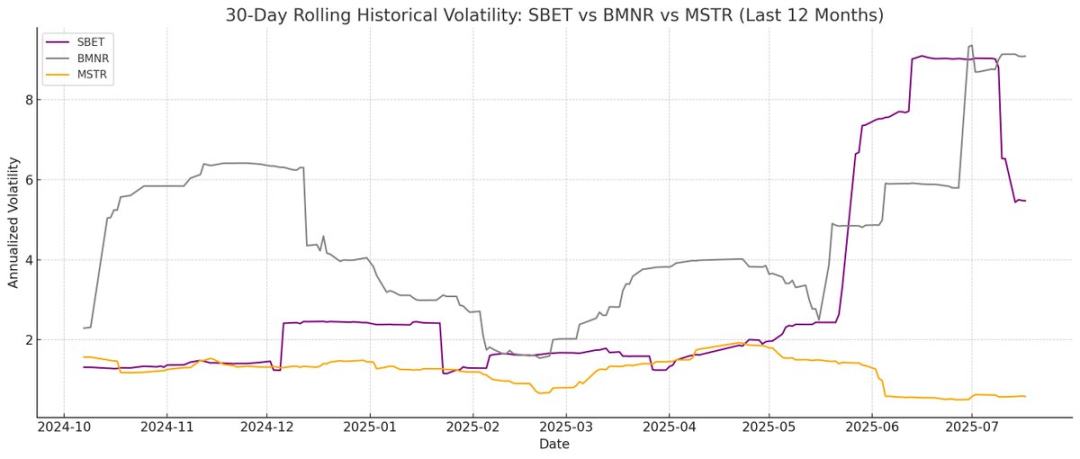

Nota Odaily: Comparação histórica de volatilidade para SBET, BMNR e MSTR.

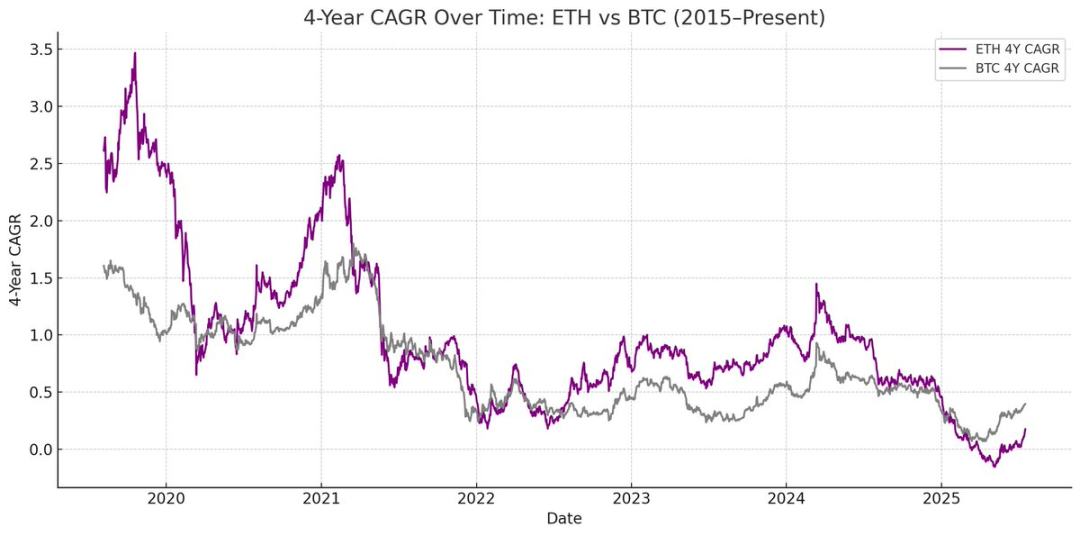

Deve, no entanto, sublinhar-se: se a ETH não alcançar uma CAGR robusta a longo prazo, o ativo subjacente poderá não valorizar suficientemente para permitir a conversão antes da maturidade, o que expõe a tesouraria ao risco de reembolsar o capital inicial. Já o BTC, pela sua maturidade histórica, apresenta menor propensão para tal desfecho; os dados mostram que, na maioria destes casos, as convertíveis acabam por ser trocadas por ações.

Nota Odaily: Comparação de CAGR a quatro anos entre ETH e BTC.

Valor Diferenciador das Ações Preferenciais ETH

Ao contrário das convertíveis, as preferenciais destinam-se a investidores focados em rendimento fixo. Algumas preferenciais convertíveis proporcionam exposição ao upside, mas para a generalidade das instituições, a prioridade é o rendimento. O preço destes instrumentos depende do risco de crédito: a fiabilidade da empresa no pagamento de dividendos.

O principal trunfo da MicroStrategy reside nas emissões ATM para financiar juros. Como a diluição representa apenas 1-3% da capitalização—o risco de diluição é moderado; este modelo, contudo, permanece dependente da liquidez e volatilidade do BTC e das próprias ações da MicroStrategy.

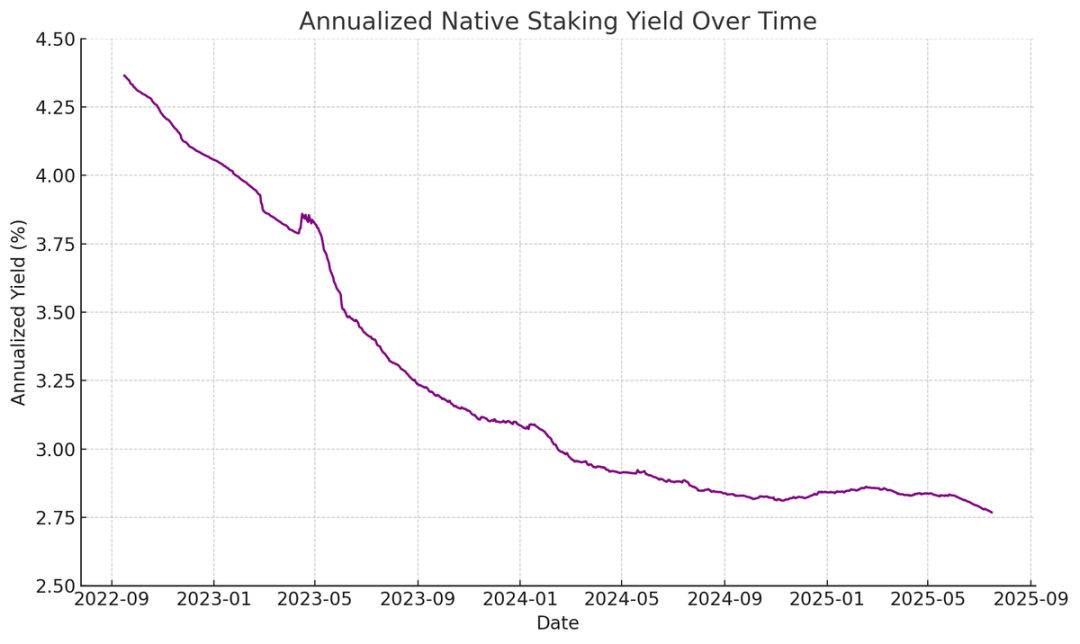

Eth, ao contrário, permite retornos nativos por via de staking, restaking e empréstimos, conferindo estabilidade ao pagamento de dividendos e, potencialmente, melhor notação de crédito. Enquanto os ganhos do BTC resultam exclusivamente da valorização, a ETH junta o fator de yield nativo ao crescimento composto de longo prazo.

Nota Odaily: Yield anualizado através do staking nativo da ETH.

Uma inovação relevante: as preferenciais ETH podem ser instrumentos de investimento não-direcional, permitindo às instituições participarem na segurança da rede sem exporem-se ao risco de preço. O nosso relatório ETH sublinha que garantir pelo menos 67% de validadores honestos é essencial para a robustez do protocolo. Com a tokenização crescente de ativos, o papel das instituições no apoio à descentralização e segurança do Ethereum adquire peso crescente.

Muitas instituições optam por não investir diretamente em ETH, mas as tesourarias ETH podem intermediar o risco e garantir retorno estável equiparado a rendimento fixo. As preferenciais on-chain da SBET e BMNR são produtos de staking de rendimento fixo, agregando incentivos de protocolo e oferecendo rendibilidade a investidores interessados em yield, mas resistentes ao risco de mercado.

Emissões ATM: Vantagem Estratégica das Tesourarias ETH

O principal indicador de valorização das tesourarias, o mNAV (capitalização bolsista/valor líquido dos ativos), funciona de modo semelhante a um PER, refletindo a expectativa de crescimento futuro dos ativos por ação. As tesourarias ETH tendem a obter prémio mNAV superior devido ao yield nativo—rendimentos regulares que incrementam ETH por ação sem realocar capital externo. Já as tesourarias BTC dependem de estratégias de yield sintético e encontram dificuldades quando os prémios de mercado convergem com o NAV.

Importa destacar que o mNAV é reflexivo: quanto mais alto, mais capital a empresa consegue captar via emissões ATM, reforçando os ativos e criando um ciclo virtuoso. O valor capturado cresce exponencialmente com mNAV elevados, tornando a emissão ATM particularmente eficaz nas tesourarias ETH.

Outro aspeto crítico é o acesso a capital: empresas mais líquidas e com fontes de financiamento diversificadas atingem mNAV superiores, ao passo que aquelas com menor acesso ao mercado são penalizadas. O mNAV traduz, assim, um prémio de liquidez—um barómetro da confiança do mercado na capacidade de captar capital no futuro.

Avaliação de Tesourarias Segundo Princípios Fundamentais

As ATM são sobretudo instrumentos de financiamento retalhista, enquanto convertíveis e preferenciais são orientadas para investidores institucionais. O sucesso das ATM passa por construir uma base retalhista sólida, requerendo liderança credível e carisma, além de comunicação transparente e contínua para consolidar a confiança. Em contrapartida, convertíveis e preferenciais dependem de canais institucionais robustos. Assim, a SBET destaca-se pelo impulso retalhista associado ao perfil de Joe Lubin e ao rigor na comunicação do saldo de ETH por ação, enquanto a BMNR, pela rede financeira de Tom Lee, está bem posicionada para captar liquidez institucional.

Impacto no Ecossistema e Concorrência das Tesourarias ETH

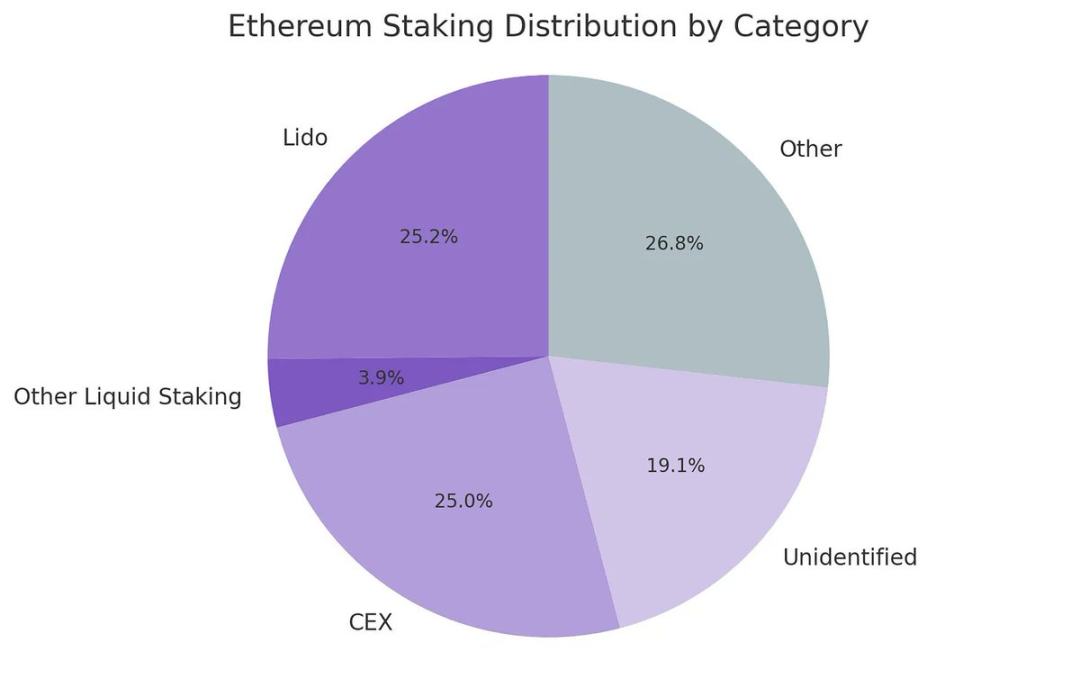

Um dos grandes desafios do Ethereum é a centralização crescente dos validadores e do ETH em staking—especialmente através de protocolos como Lido ou exchanges centralizadas como a Coinbase. Tesourarias ETH contribuem para mitigar esta centralização fomentando a descentralização dos validadores. A resiliência a longo prazo exige que as empresas diversifiquem os fornecedores de staking e, quando possível, operem validadores próprios.

Nota Odaily: Tipos de staking no ecossistema Ethereum.

Neste quadro, é previsível que a concorrência no segmento ETH difira radicalmente do modelo BTC. O ecossistema Bitcoin tornou-se “winner-take-all” (MicroStrategy detém mais de dez vezes o BTC da segunda maior empresa), garantindo vantagem de pioneiro e domínio narrativo nos mercados de convertíveis e preferenciais. No segmento ETH, pelo contrário, o setor parte do zero, com múltiplos projetos a operar em simultâneo e ausência de líder dominante. Essa configuração favorece a saúde da rede, potencia a concorrência e estimula o avanço. Com os principais players a deterem volumes de ETH aproximados, SBET e BMNR deverão afirmar-se em regime de duopólio.

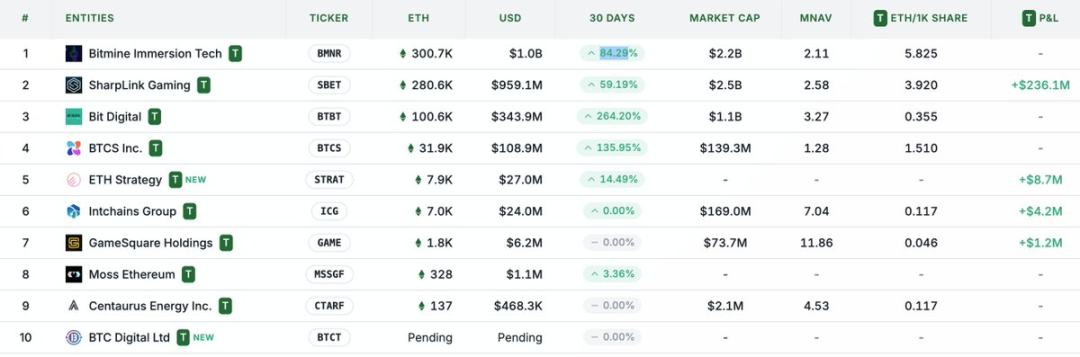

Nota Odaily: Reservas de ETH das principais tesourarias.

Matriz de Avaliação: Combinação MicroStrategy e Lido

Em termos globais, o modelo das tesourarias ETH pode ser visto como híbrido entre MicroStrategy e Lido, concebido para a finança tradicional. Ao contrário da Lido, as tesourarias ETH capturam a maioria da valorização dos ativos por deterem diretamente os mesmos—o que lhes oferece clara vantagem acumulativa.

Para referência: a Lido gere cerca de 30% do ETH em staking e apresenta valorização superior a 30 mil milhões de dólares. Admitimos que, num horizonte de quatro anos, SBET e BMNR possam, juntas, ultrapassar a Lido em escala, impulsionadas pelo ritmo, profundidade e efeito auto-reforçador do capital tradicional a entrar nos mercados cripto—tal como evidenciado pela trajetória da MicroStrategy.

Contextualizando: o Bitcoin apresenta capitalização de 2,47 biliões de dólares e a do Ethereum ronda os 428 mil milhões—cerca de 17-20% do valor do Bitcoin. Se SBET e BMNR alcançarem 20% da valorização da MicroStrategy (120 mil milhões USD), o valor conjunto poderá atingir 24 mil milhões. Atualmente, valem em conjunto abaixo de 8 mil milhões, sinalizando notório potencial de valorização à medida que as tesourarias ETH amadurecem.

Conclusão

O crescimento das tesourarias de ativos digitais representa um passo-chave na convergência entre cripto e finança tradicional, com as tesourarias ETH a imporem-se rapidamente como nova força neste contexto. As vantagens do Ethereum—incluindo volatilidade superior nas convertíveis e yield nativo nas preferenciais—criam canais de crescimento exclusivos para estas entidades. O seu papel no incentivo à descentralização dos validadores e no incremento da concorrência diferencia-as das tesourarias BTC.

A combinação entre a eficiência de capital da MicroStrategy e o yield nativo da ETH poderá libertar enorme potencial de valor e acelerar a integração da finança on-chain nos mercados tradicionais. O crescimento acelerado e o maior interesse institucional sinalizam uma transformação iminente entre mercados cripto e financeiros.

Aviso Legal:

- Este artigo foi republicado de [TechFlow], sendo todos os direitos de autor do autor original [Kevin, Diretor de Co-Investimento da Penn Blockchain]. Em caso de dúvidas sobre a republicação, contacte a equipa Gate Learn. A equipa responderá prontamente, de acordo com os protocolos definidos.

- Aviso legal: As opiniões e visões aqui partilhadas pertencem apenas ao autor, não constituindo qualquer conselho de investimento.

- Outras versões deste artigo foram traduzidas pela equipa Gate Learn. Não reproduza, distribua ou plagie estas traduções sem mencionar explicitamente Gate.com.

Partilhar

Conteúdos

Aquisição de Liquidez: A Base das Empresas de Tesouraria

Benefícios das Obrigações Convertíveis em ETH

Proposta de Valor Distinta das Ações Preferenciais denominadas em ETH

Vantagens Incomparáveis da Emissão At-the-Market (ATM) para Tesouraria em ETH

Abordagem por Primeiros Princípios na Seleção de Empresas de Tesouraria

Valor do Ecossistema e Dinâmica Competitiva da Tesouraria em ETH

Modelo de Avaliação: Integração dos Modelos MicroStrategy e Lido

Conclusão

Artigos relacionados

Como Aposta ETH

O que é o EtherVista, o "Novo Padrão para DEX" auto-proclamado?

O que é o Ethereum 2.0? Entender a Mesclagem

O que é a fusão?

Top 10 Token LST ETH