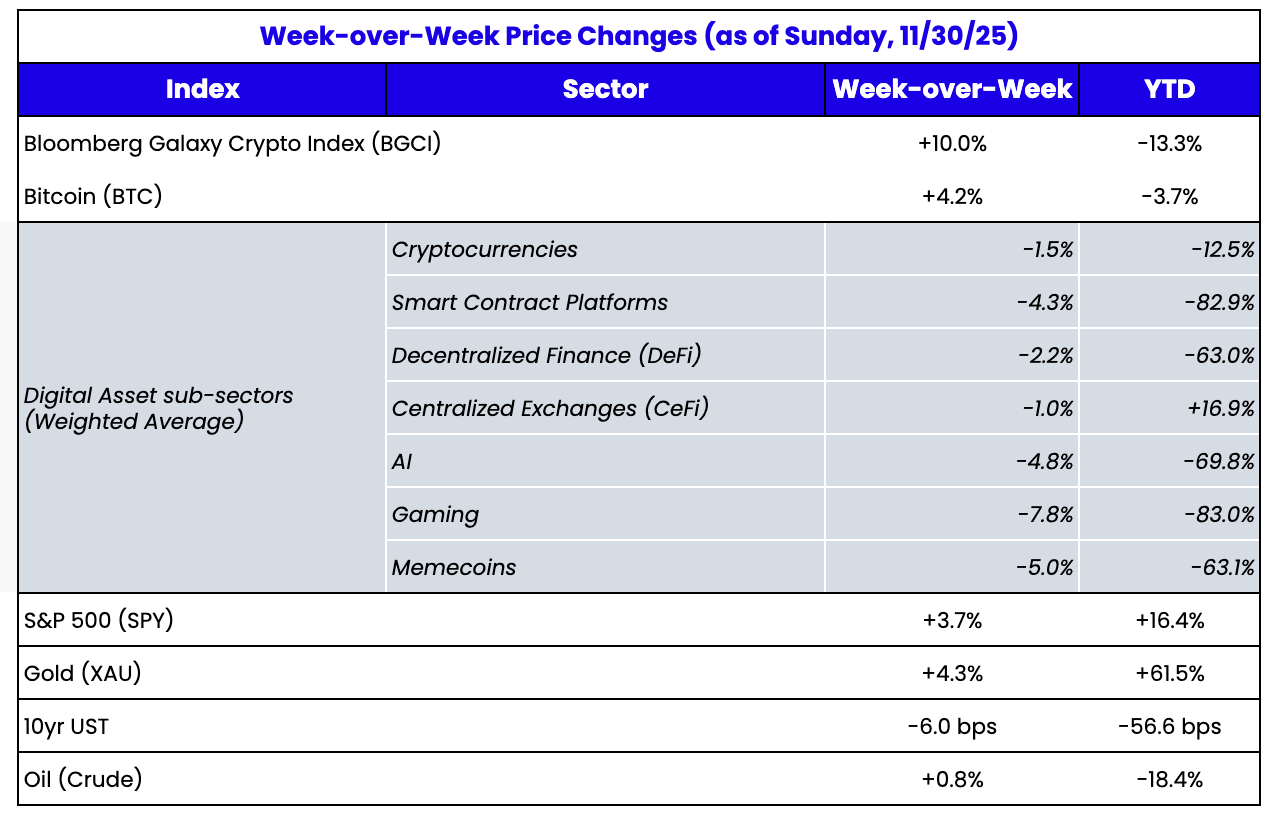

Fonte: TradingView, CNBC, Bloomberg, Messari

O Fundo do Espectro de Risco, Suponho

O mercado de ativos digitais registou quedas em 7 das últimas 8 semanas, com uma breve recuperação na semana do Dia de Ação de Graças, apenas para voltar a cair na noite de domingo, com a abertura dos mercados japoneses (Nikkei em baixa, rendimentos das obrigações JPY em alta). Embora a descida inicial das criptomoedas tenha ocorrido após a ruptura da Binance e de outras plataformas em 10 de outubro, três semanas antes da reunião do FOMC, a maior parte da fraqueza em novembro foi atribuída (ex post) aos comentários agressivos do Presidente da Fed, Powell. As expectativas de corte das taxas em dezembro caíram drasticamente em novembro, de quase 100% para apenas 30%. Isto pressionou os mercados acionistas e de criptomoedas durante todo o mês.

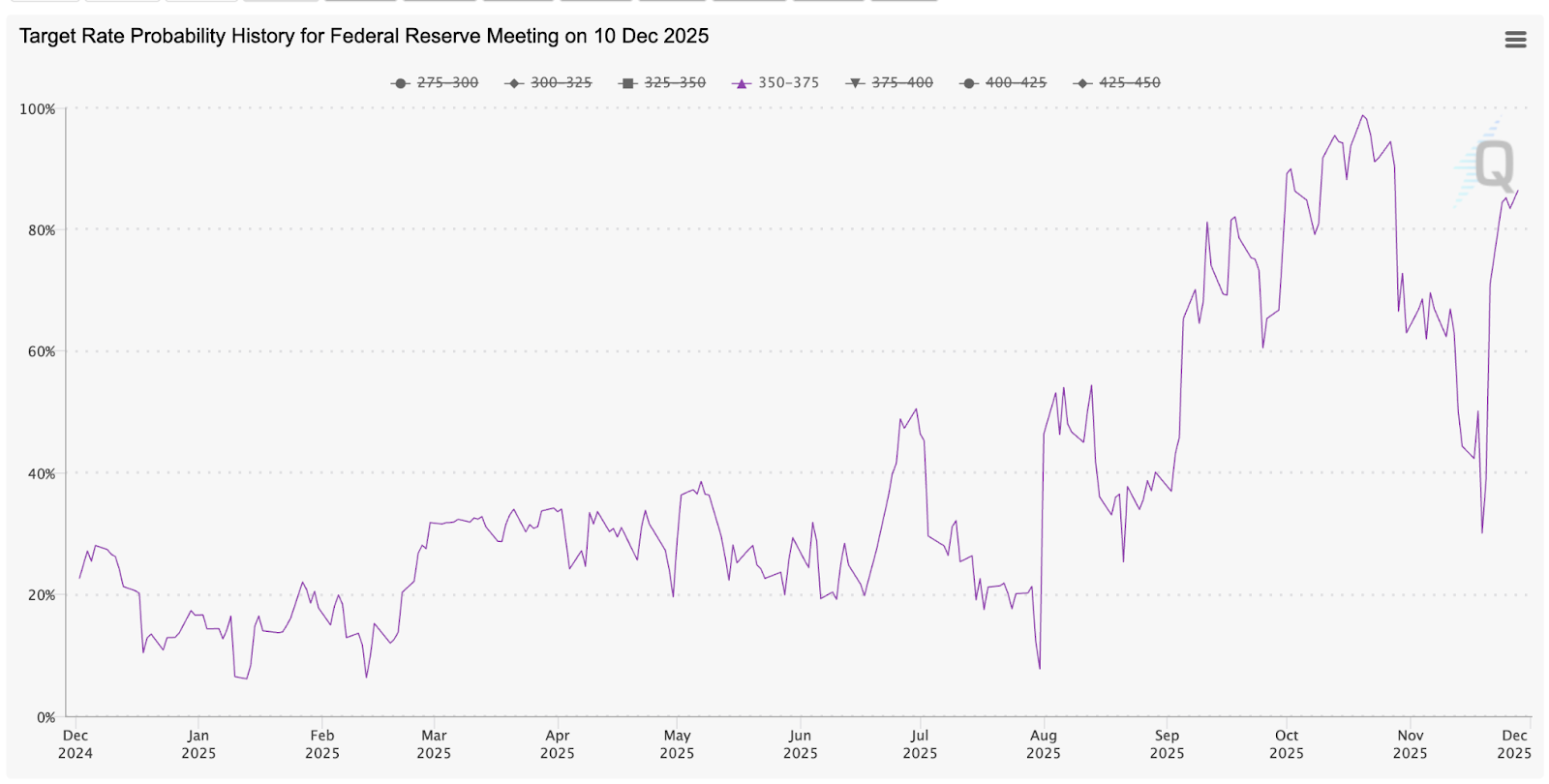

No entanto, algo inesperado aconteceu na última semana de novembro. A inflação do PPI core caiu para 2,6%, abaixo das previsões de 2,7%, e os poucos dados disponíveis sobre o mercado laboral após o encerramento do governo indicam uma desaceleração, senão um colapso. As expectativas de corte das taxas para dezembro subiram rapidamente para quase 90%, e as ações registaram uma forte recuperação, encerrando novembro em terreno positivo. Além disso, o Presidente Trump sugeriu conhecer o próximo Presidente da Fed, e os mercados de previsão estão praticamente a precificar totalmente Kevin Hassett, conhecido por defender cortes de taxas mais rápidos em alinhamento com a administração Trump, sendo considerado um macro bull.

Fonte: CME Fed Watch

Então, porque é que os ativos digitais continuam a ser vendidos a cada notícia negativa, mas não recuperam com as boas notícias?

Não faço ideia.

Já assistimos a períodos semelhantes no passado, em que tudo aponta para uma tendência positiva exceto o preço (maio/junho de 2021 e abril de 2025, por exemplo), mas desta vez parece diferente. O interesse em investir na maioria dos ativos digitais é escasso, e ninguém com quem falamos consegue realmente identificar a razão. Isto difere claramente de anos anteriores. Normalmente, quer estejamos à frente de uma grande queda ou atrás da curva, conseguimos pelo menos dialogar com outros fundos, plataformas, corretores e líderes do setor para perceber o que está a acontecer. Mas, até agora, esta venda parece estar a decorrer sem grande justificação.

Recentemente, Bill Ackman comentou que os seus investimentos na Freddie Mac e Fannie Mae estão a sofrer devido à correlação com os preços das criptomoedas. Embora isto faça pouco sentido do ponto de vista fundamental, dado que estes ativos são bastante distintos e com teses de investimento diferentes, faz sentido considerando as formas como TradFi, investidores de retalho e cripto estão agora a convergir. O que antes era um setor isolado, agora sobrepõe-se a tudo o resto. E, embora seja claramente positivo a longo prazo (não faz sentido manter um segmento isolado na indústria financeira), está a causar problemas a curto prazo, pois os investimentos em cripto parecem ser os primeiros a sair de qualquer carteira diversificada. Isto ajuda a explicar porque os participantes do setor cripto não percebem de onde vem a pressão vendedora – provavelmente, não vem do setor em si. O mundo cripto é muito transparente, por vezes até em excesso, enquanto o TradFi permanece uma verdadeira “caixa negra”. E essa caixa negra está a dominar os fluxos e a atividade atualmente.

Algumas Possíveis Explicações para a Fraqueza

Para além do óbvio (falta de literacia e muitos ativos maus), é necessário encontrar uma explicação melhor para a espiral descendente do setor cripto.

Defendemos há muito que os ativos precisam de combinar valor financeiro, utilitário e social para terem valor. O maior problema da maioria dos ativos digitais é que grande parte do valor provém do valor social, o mais difícil de quantificar. No nosso artigo deste ano, ao fazer uma análise sum-of-the-parts dos tokens de blockchain Layer 1 (como ETH e SOL), tivemos de calcular o componente social depois de apurar os componentes financeiros e utilitários, muito menores.

Com o sentimento em mínimos, seria de esperar que os tokens cujo valor depende maioritariamente do valor social estivessem a cair fortemente (e a maioria está – Bitcoin, L1s, NFTs e memecoins). Por outro lado, seria de esperar que os ativos com maior percentagem de valor financeiro e utilitário tivessem melhor desempenho – alguns conseguem (BNB), mas a maioria não (tokens DeFi, PUMP). O que é estranho.

Seria também de esperar alguma defesa dos preços, mas isso não está a acontecer. Na verdade, vemos mais investidores a apostar na fraqueza, esperando quedas adicionais, mesmo sem justificação além do momentum e da análise técnica. Os nossos parceiros da Dragonfly, uma VC cripto de destaque, vieram em defesa das avaliações dos tokens Layer-1 com um artigo bem fundamentado, que foi indiretamente influenciado pela nossa análise SOTP sobre L1s. A Dragonfly concorda com os últimos dois parágrafos do nosso artigo, que afirmam que as avaliações atuais, baseadas nas receitas e valor utilitário de hoje, são irrelevantes, porque todos os ativos do mundo circularão um dia em infraestrutura blockchain. Embora isso não signifique que qualquer token L1 individual esteja barato, no conjunto torna o valor total das blockchains barato, e apostar num token L1 é essencialmente uma função de probabilidade do seu sucesso. É necessário pensar muito além sobre o futuro do setor, em vez de focar na utilização atual. Ele tem razão. Se os preços continuarem a cair, espero ver mais destes artigos “em defesa” publicados.

Não seria uma venda cripto sem alguns artigos negativos sobre a Microstrategy (MSTR) e a Tether. Apesar de termos já desmentido todas as questões da MSTR várias vezes (nunca serão vendedores forçados), estes ataques continuam. O FUD sobre a Tether é mais atual. De alguma forma, passámos de “a Tether está a angariar 20 mil milhões $ a uma valorização de 500 mil milhões $” para “a Tether está insolvente” em apenas algumas semanas.

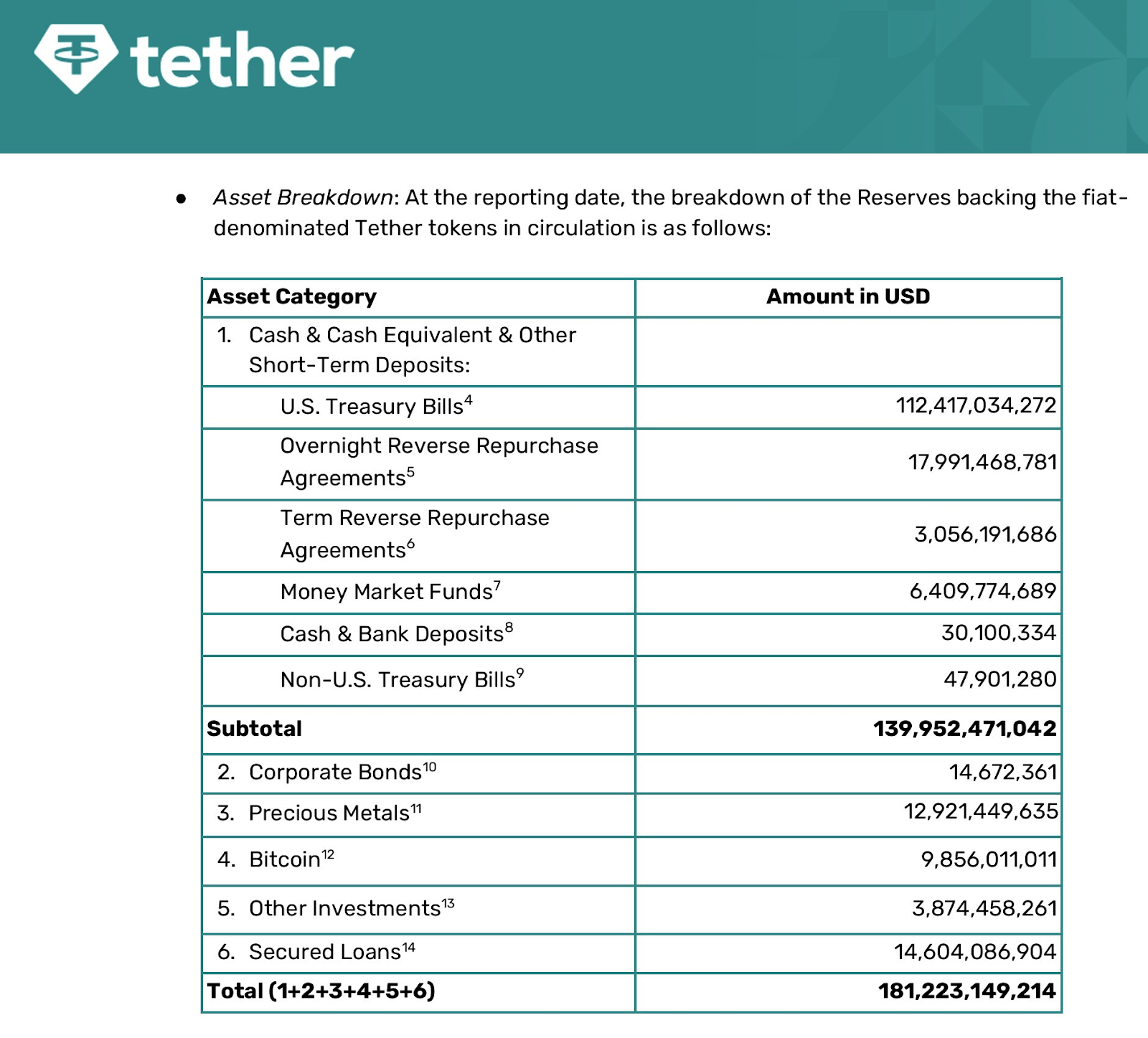

A S&P rebaixou recentemente a Tether para junk, e o relatório de atestação mais recente da Tether (datado de 30 de setembro de 2025) mostra que a stablecoin USD está 70% garantida por dinheiro e equivalentes, e 30% por ouro, bitcoin, empréstimos corporativos e um buffer de capital próprio.

Fonte: Tether

Suponho que isto esteja a causar inquietação, embora seja perfeitamente normal para uma empresa privada sem regulação sobre a composição dos ativos. E, claro, estar quase totalmente colateralizada em dinheiro é muito melhor do que o funcionamento de todo o sistema bancário fracionado. Mas não vou comparar a USDT a um banco, pelo menos até que o GENIUS ACT entre em vigor.

Posso afirmar que não existe cenário em que mais de 70% da USDT seja resgatada de um dia para o outro, que seria a única forma de haver um problema de liquidez. Portanto, quaisquer dúvidas sobre a liquidez são infundadas. Um problema de solvência é diferente. Se 30% dos ativos em BTC, ouro e empréstimos perderem valor, seria necessário recorrer a outros ativos detidos pela empresa-mãe que não estão explicitamente a garantir a USDT. Dado o elevado lucro da empresa-mãe, isto também não é um problema, e duvido que investidores sérios considerem que seja. Ainda assim, o CEO da Tether, Paolo Ardoino, teve de explicar. A USDT não perdeu a paridade, nem sequer marginalmente, porque, mais uma vez, isto não é um problema, embora possa estar a causar alguma apreensão no mercado. A única questão é: para quê deter estes outros investimentos, se o mercado só quer dinheiro e equivalentes, e a Tether pode continuar a lucrar imenso apenas com os juros dos títulos do governo (3-4% de juro anual sobre 180 mil milhões $ em ativos equivale a mais de 5 mil milhões $ de lucros anuais).

Ex post, conseguimos pelo menos racionalizar algumas das quedas do mercado. Mas esta fraqueza persistente deixa-nos perplexos.

Aviso Legal:

- Este artigo foi republicado de [ar.ca]. Todos os direitos de autor pertencem ao autor original [Jeff Dorman, CFA]. Caso haja alguma objeção a esta republicação, contacte a equipa Gate Learn, que tratará do assunto de imediato.

- Exoneração de Responsabilidade: As opiniões expressas neste artigo são da exclusiva responsabilidade do autor e não constituem qualquer aconselhamento de investimento.

- As traduções do artigo para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.