Segue-se um excerto do relatório “The Crypto Theses 2026” de @ MessariCrypto. O relatório completo será publicado em 18 de dezembro de 2025. Garanta a subscrição do Messari para não perder esta análise:

https://messari.io/pricing

Entre os principais ativos em cripto, nenhum gerou um debate tão intenso e prolongado como o ETH. O papel do BTC como criptomoeda dominante é amplamente reconhecido, mas o estatuto do ETH permanece em aberto. Para alguns, o ETH é o único ativo monetário não soberano credível além do BTC; para outros, representa um negócio com receitas em queda, margens reduzidas e concorrência constante de L1s mais rápidas e económicas.

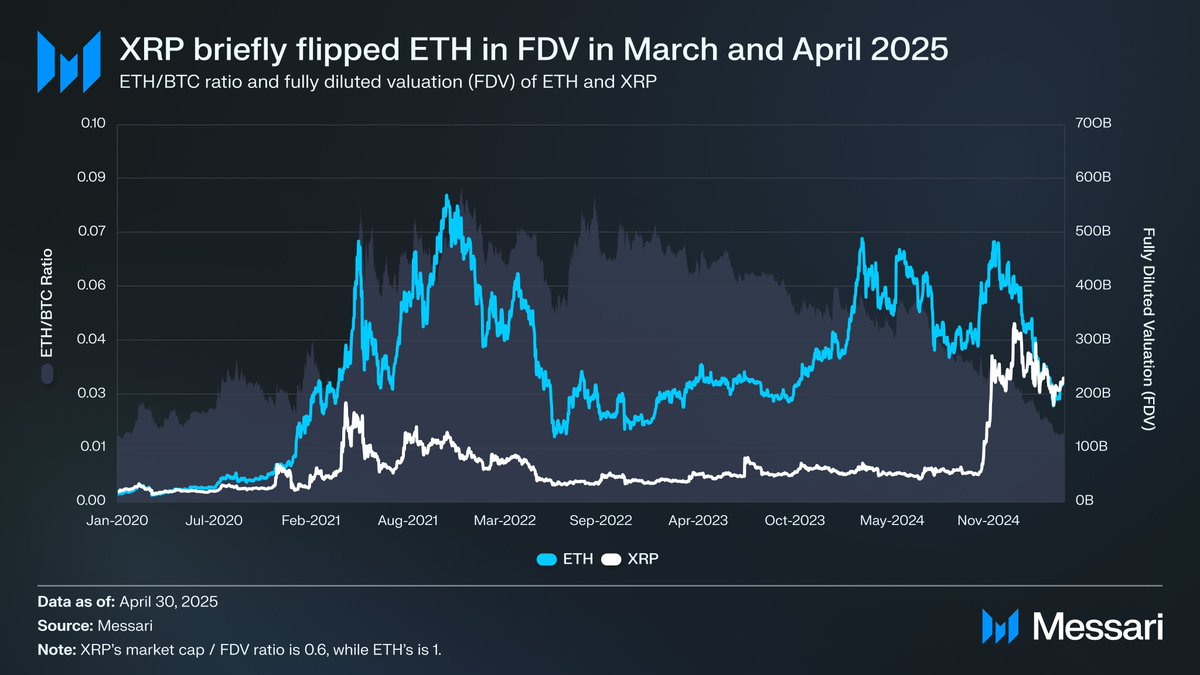

Este debate atingiu o seu ponto máximo na primeira metade do ano. Em março, o XRP ultrapassou temporariamente o ETH em avaliação totalmente diluída (Importa referir que o ETH está integralmente em circulação, enquanto apenas cerca de 60 % do XRP está disponível no mercado).

Em 16 de março, o FDV do ETH era de 227,65 mil milhões $, enquanto o do XRP atingiu 239,23 mil milhões $, um cenário que poucos teriam imaginado um ano antes. Em 8 de abril de 2025, a relação ETH/BTC caiu abaixo de 0,02 pela primeira vez desde fevereiro de 2020. Ou seja, toda a valorização do ETH face ao BTC no último ciclo foi totalmente revertida. Nessa altura, o sentimento em torno do ETH atingiu mínimos históricos.

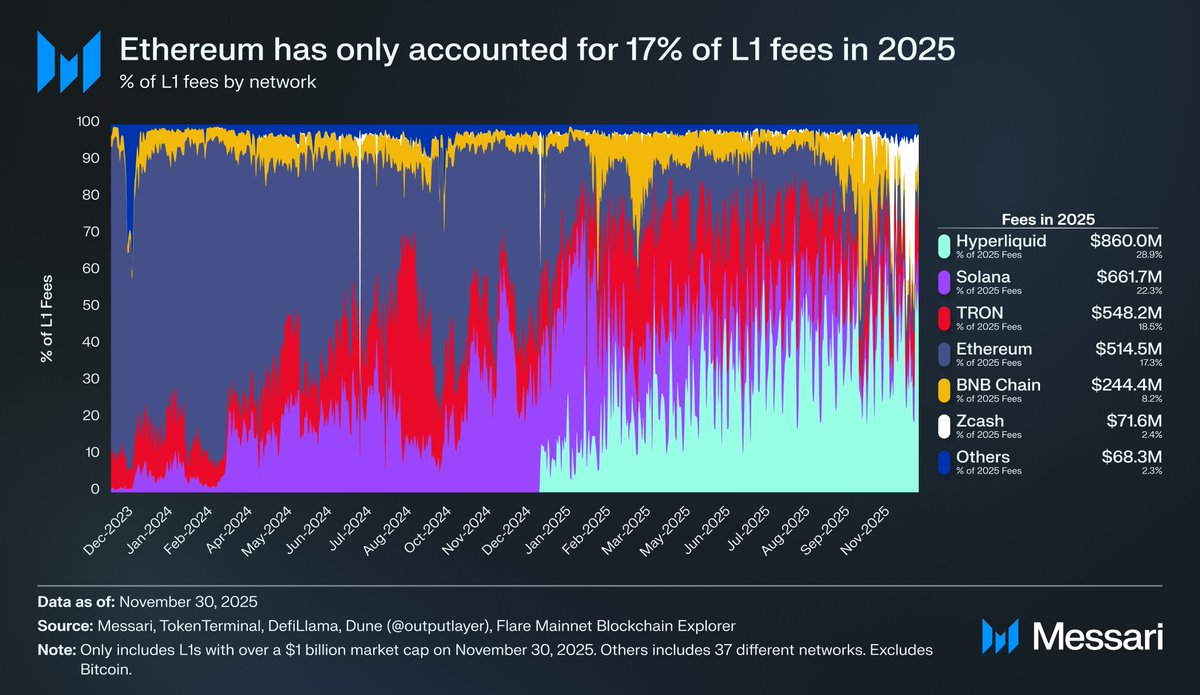

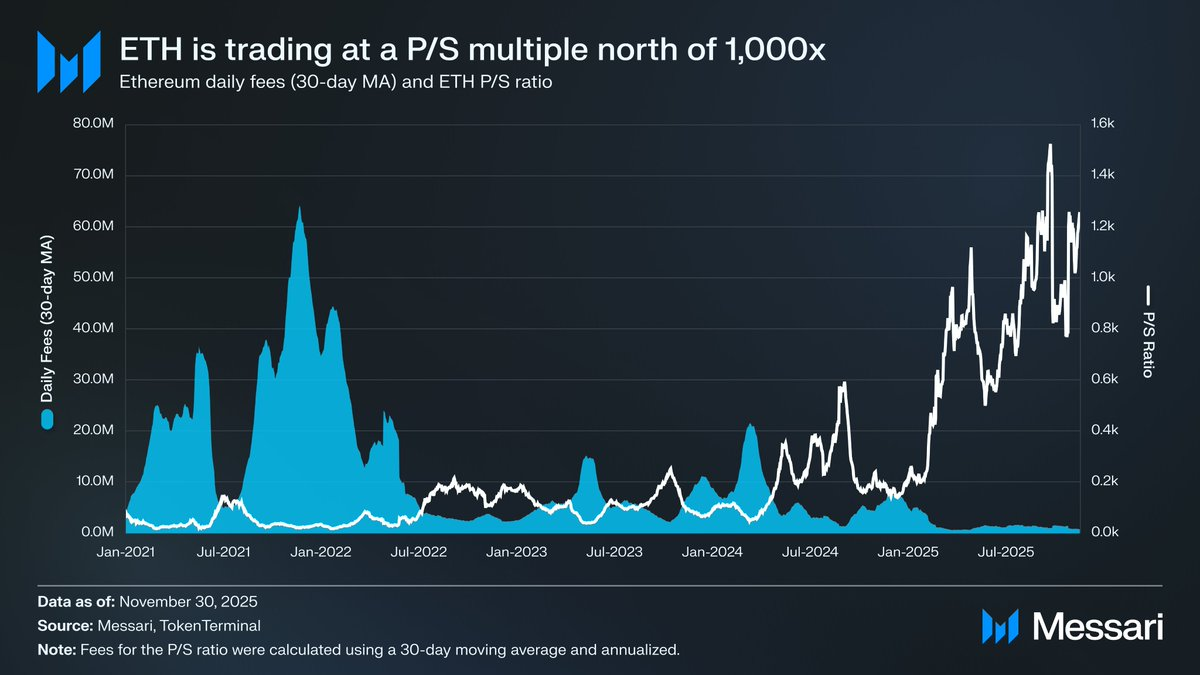

Para além da evolução dos preços, a quota do Ethereum nas taxas de L1 diminuiu de forma consistente, à medida que os ecossistemas rivais se fortaleceram. Solana reafirmou-se em 2024, Hyperliquid destacou-se em 2025, e juntas reduziram a quota de taxas do Ethereum para 17 %, colocando-o em quarto lugar entre as L1s — uma queda acentuada face à liderança do ano anterior. As taxas não são tudo, mas sinalizam claramente para onde migra a atividade económica, e o panorama competitivo do Ethereum é hoje o mais exigente da sua história.

A história mostra que as maiores reversões em cripto começam frequentemente quando o sentimento está mais negativo. Quando o ETH era descartado como ativo falhado, grande parte dos “fracassos” já estava descontada no preço.

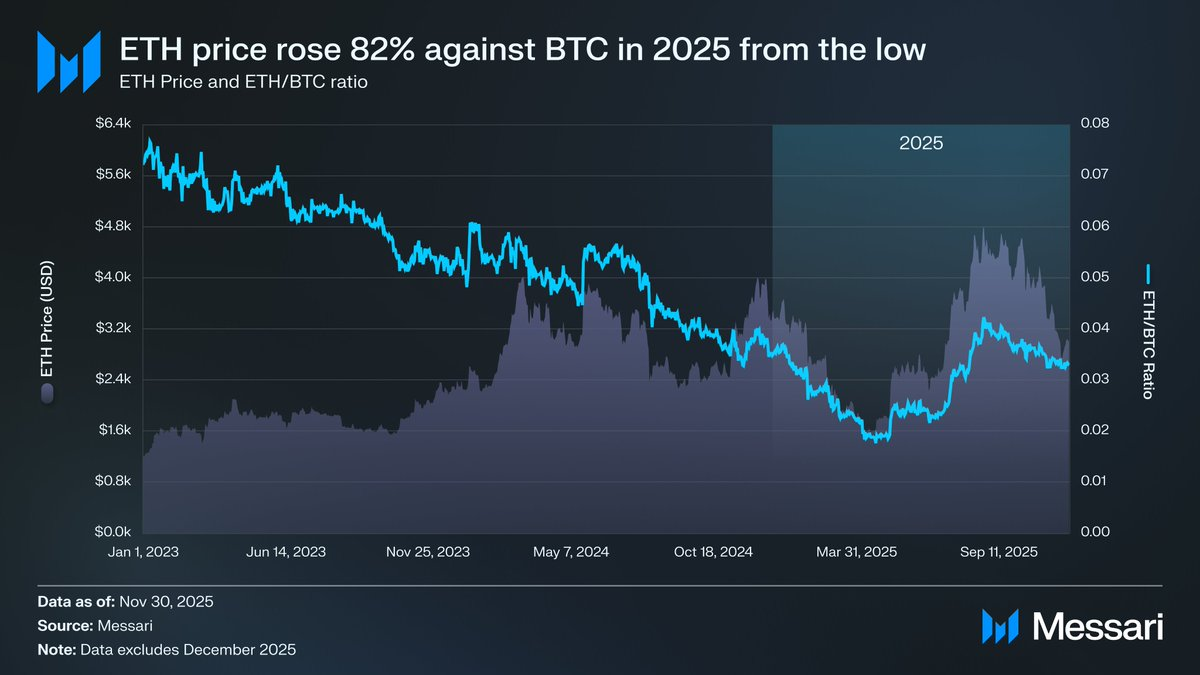

Em maio de 2025, surgiram sinais claros de excesso de confiança no cenário bear. A relação ETH/BTC e o preço em USD inverteram-se de forma acentuada. A relação ETH/BTC subiu de um mínimo de 0,017 em abril para 0,042 em agosto, uma valorização de 139 %, enquanto o ETH aumentou 191 % no mesmo período, de 1 646 $ para 4 793 $. Este movimento culminou num novo máximo histórico em 24 de agosto, quando o ETH atingiu 4 946 $.

Após este reajuste, tornou-se claro que a tendência global do ETH mudou para uma nova fase de força. Mudanças na liderança da Ethereum Foundation e o surgimento das Tesourarias de Ativos Digitais focadas em ETH trouxeram convicção ao mercado, ausente durante boa parte do ano anterior.

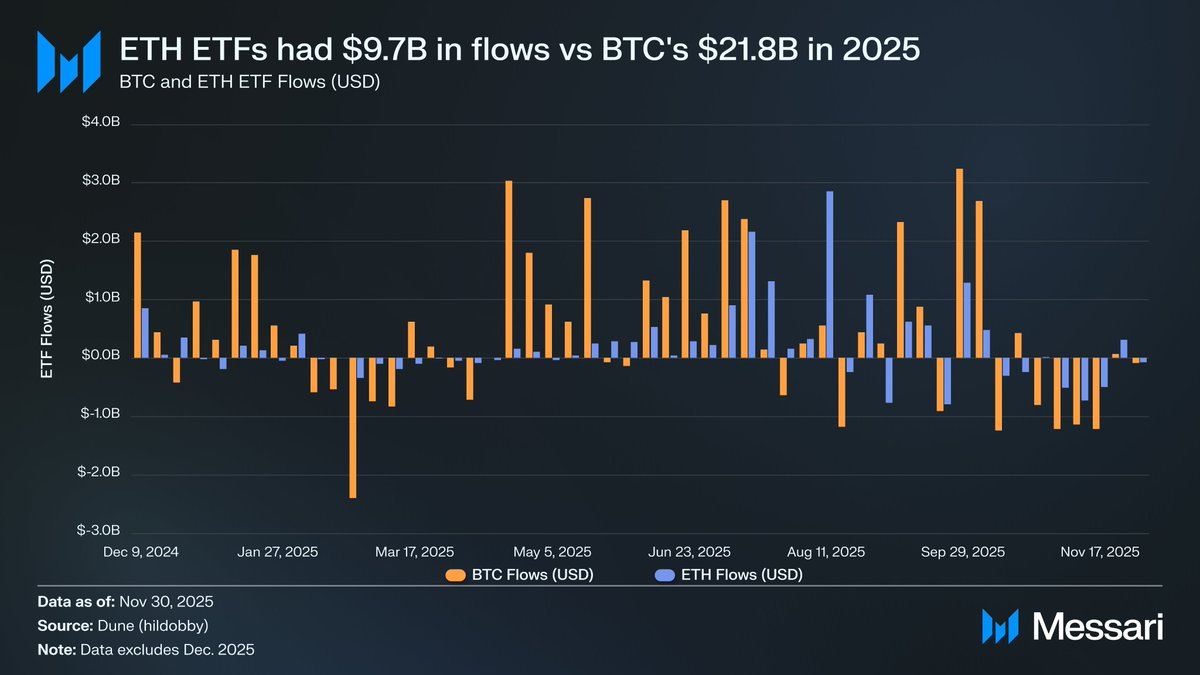

Antes do rally, o contraste entre BTC e ETH era mais evidente nos respetivos mercados de ETF. Com o lançamento dos ETFs spot de ETH em julho de 2024, os fluxos foram fracos. Nos primeiros seis meses, captaram apenas 2,41 mil milhões $, um valor modesto face ao desempenho recorde dos ETFs de BTC.

Contudo, as preocupações com os fluxos dos ETFs dissiparam-se com a recuperação do ETH. Ao longo do ano, os ETFs spot de ETH atraíram 9,72 mil milhões $, contra 21,78 mil milhões $ dos ETFs de BTC. Apesar de a capitalização de mercado do BTC ser quase cinco vezes superior, a diferença nos fluxos, de apenas 2,2x, foi bem mais reduzida do que o esperado. Ou seja, ajustando à capitalização, o ETH registou mais procura de ETF do que o BTC, contrariando a narrativa de falta de interesse institucional. Em certos períodos, o ETH superou o BTC: de 26 de maio a 25 de agosto, os ETFs de ETH captaram 10,20 mil milhões $, mais do que os 9,79 mil milhões $ dos ETFs de BTC, marcando a primeira vez em que a procura institucional se inclinou claramente para o ETH.

Entre os emissores de ETF, a BlackRock reforçou o seu domínio, encerrando 2025 com 3,7 milhões de ETH, o que representa 60 % da quota total dos ETFs spot de ETH. Este número subiu face aos 1,1 milhões de ETH no final de 2024, um aumento de 241 %, superando todos os outros emissores em crescimento anual. No total, os ETFs spot de ETH terminaram o ano com 6,2 milhões de ETH, cerca de 5 % do fornecimento global de ETH.

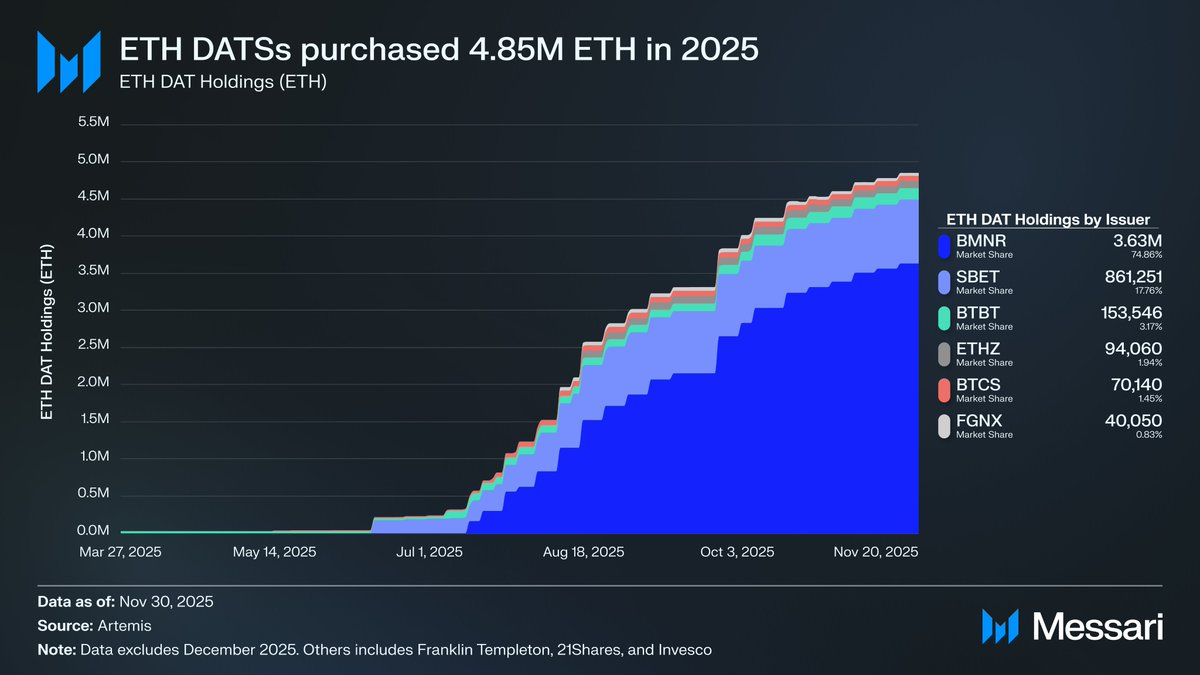

Por trás da recuperação do ETH, destaca-se o surgimento das Tesourarias de Ativos Digitais focadas em ETH. As DATs criaram uma fonte de procura estável e recorrente, nunca antes vista para o ETH, ancorando o ativo de forma estrutural, para além das narrativas e dos fluxos especulativos. Se a evolução do preço marcou o ponto de viragem visível, a acumulação pelas DATs foi a mudança estrutural profunda que o sustentou.

As DATs tiveram impacto relevante no preço do ETH, acumulando 4,8 milhões de ETH, 4 % do fornecimento total, ao longo de 2025. A mais ativa foi a Bitmine (BMNR), de Tom Lee, antiga mineradora de Bitcoin que começou a converter a sua tesouraria para ETH em julho de 2025. Entre julho e novembro, a Bitmine adquiriu 3,63 milhões de ETH, liderando o mercado DAT com 75 % de todas as participações.

Apesar da forte inversão do ETH, o rally arrefeceu. Em 30 de novembro, o ETH recuou dos máximos de agosto para 2 991 $, bem abaixo do máximo histórico do ciclo anterior, de 4 878 $. O ETH está hoje mais robusto do que em abril, mas a recuperação não dissipou as preocupações estruturais que originaram o cenário bear. O debate sobre o ETH regressou com mais força.

Por um lado, o ETH exibe os mesmos sinais que o BTC mostrou na sua ascensão ao estatuto monetário. Os fluxos para ETF deixaram de ser anémicos. As Tesourarias de Ativos Digitais tornaram-se fonte persistente de procura. E, sobretudo, uma parcela crescente do mercado vê o ETH como algo diferente dos tokens L1, um ativo integrado no mesmo quadro monetário do BTC.

No entanto, os fatores que penalizaram o ETH no início do ano persistem. Os fundamentos do Ethereum não recuperaram por completo. A quota de taxas de L1 enfrenta pressão de concorrentes credíveis como Solana e Hyperliquid. A atividade na camada base está muito abaixo dos picos do ciclo anterior. Apesar do forte rally do ETH, o BTC permanece acima dos máximos históricos, enquanto o ETH continua aquém desses valores. Mesmo nos meses mais fortes, muitos detentores usaram o rally como liquidez de saída, não como confirmação de uma tese monetária de longo prazo.

A questão central não é se o Ethereum tem valor, mas como o ETH, enquanto ativo, acumula valor a partir do Ethereum.

No ciclo anterior, assumia-se que o ETH acumularia valor diretamente do sucesso do Ethereum. Este é o cerne do argumento “Ultrasound Money”: o Ethereum seria tão útil que queimaria grandes quantidades de ETH, conferindo-lhe valor claro e mecanicamente garantido.

Hoje, podemos afirmar com segurança que tal não irá acontecer. As taxas do Ethereum caíram drasticamente sem perspetiva de recuperação, e os principais motores de crescimento — RWAs e instituições — utilizam sobretudo USD como ativo monetário base, não ETH.

O valor do ETH dependerá agora da acumulação indireta, resultante do sucesso do Ethereum. Contudo, esta acumulação é muito menos certa, pois depende da expectativa de que, ao tornar-se mais relevante, o Ethereum atraia mais utilizadores e capital a tratar o ETH como criptomoeda e reserva de valor.

Ao contrário da acumulação direta e mecânica, não há garantia de que isso aconteça. Depende totalmente da preferência social e da crença coletiva — o que não é, por si só, um defeito (é assim que o BTC acumula valor). Mas significa que a valorização do ETH já não está ligada de forma determinística à atividade económica do Ethereum.

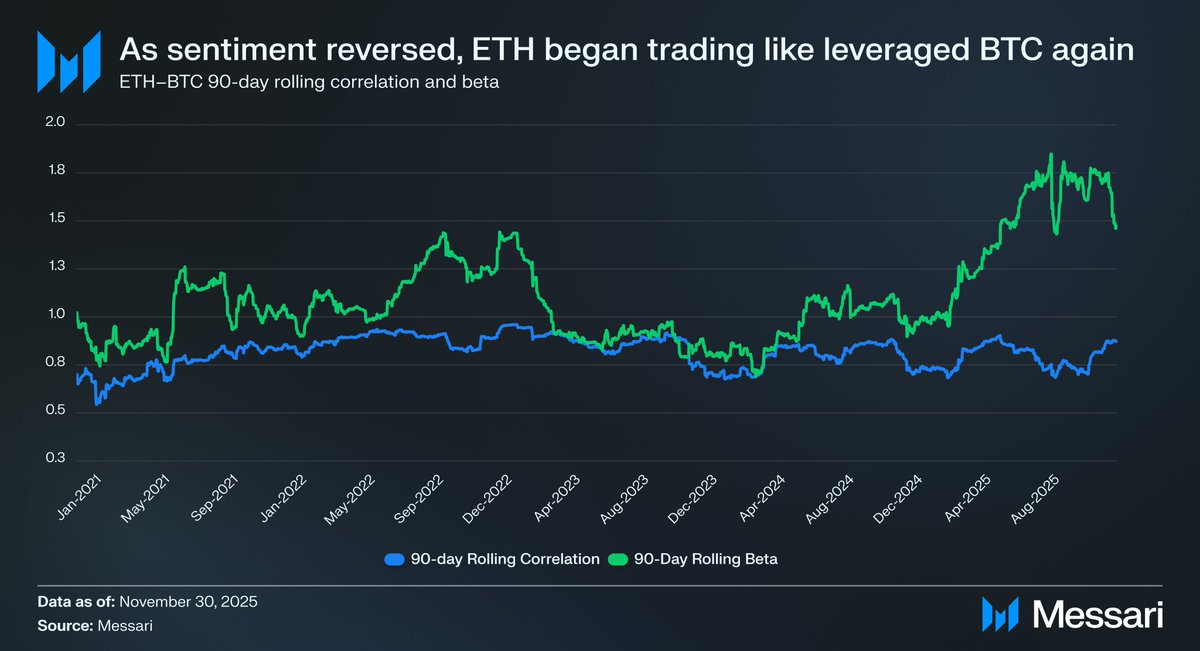

Este contexto devolve o debate sobre o ETH à sua tensão fundamental. O ETH pode estar a acumular um prémio monetário, mas esse prémio permanece subordinado ao do BTC. O mercado continua a tratar o ETH como uma expressão alavancada da tese monetária do BTC, não como ativo monetário independente. A correlação móvel de 90 dias do ETH com o BTC manteve-se entre 0,7 e 0,9 em 2025, enquanto o seu beta móvel atingiu máximos plurianuais, por vezes acima de 1,8. O ETH move-se mais agressivamente do que o BTC, mas depende deste.

Esta distinção é subtil, mas crucial. O estatuto monetário do ETH existe porque a narrativa do BTC permanece intacta. Enquanto o mercado acreditar no BTC como reserva de valor não soberana, haverá sempre quem estenda essa crença ao ETH. Se o BTC continuar a fortalecer-se em 2026, o ETH tem caminho aberto para recuperar ainda mais terreno.

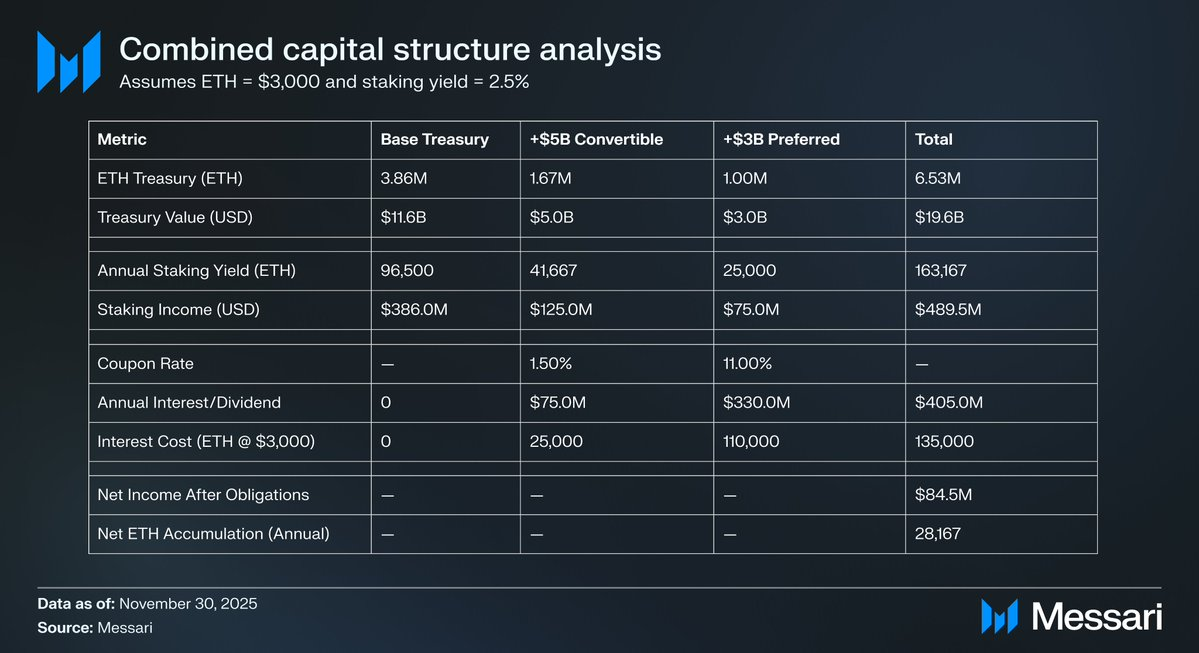

As DAT de Ethereum estão ainda numa fase inicial e, até agora, promoveram sobretudo a acumulação de ETH através da emissão de ações ordinárias. Num novo bull market, estas entidades poderão explorar estratégias adicionais de captação de capital, semelhantes às usadas pela Strategy para expandir a exposição a BTC, como notas convertíveis e ações preferenciais.

Por exemplo, uma DAT como a BitMine pode captar uma combinação de dívida convertível de baixo cupão e capital preferencial de maior rendimento, investir diretamente em ETH e fazer staking para gerar rendimento recorrente. Com pressupostos razoáveis, o rendimento do staking pode compensar parte dos encargos de juros e dividendos, permitindo à tesouraria acumular ETH e aumentar o leverage do balanço em condições favoráveis de mercado. Este “segundo ciclo de vida” das DAT de Ethereum pode ser um motor adicional para o beta superior do ETH face ao BTC em 2026, caso o bull market do BTC se prolongue.

Em suma, o mercado continua a valorizar o prémio monetário do ETH como dependente do BTC. O ETH ainda não é um ativo monetário autónomo com base macro independente; é um beneficiário secundário crescente do consenso monetário do BTC. O ressurgimento recente reflete um segmento marginal disposto a tratar o ETH de forma mais semelhante ao BTC e menos como um token L1 comum. Mesmo em contexto de força relativa, a convicção do mercado no ETH está intrinsecamente ligada à narrativa do BTC.

Em síntese, a narrativa monetária do ETH já não está quebrada, mas também não está definida. Com a estrutura atual do mercado e o beta elevado do ETH face ao BTC, o ETH pode valorizar-se significativamente se a tese do BTC se mantiver, e a procura estrutural das DAT e tesourarias empresariais lhe conferir potencial de valorização. Porém, a trajetória monetária do ETH continua dependente do BTC no futuro próximo. Até que o ETH apresente correlação e beta inferiores ao BTC — algo que nunca aconteceu em períodos prolongados — o prémio do ETH oscilará à sombra do BTC.

Aviso legal:

- Este artigo é republicado de [AvgJoesCrypto]. Todos os direitos de autor pertencem ao autor original [AvgJoesCrypto]. Caso exista alguma objeção a esta republicação, contacte a equipa Gate Learn, que dará seguimento ao pedido de forma célere.

- Exoneração de responsabilidade: As opiniões e pontos de vista expressos neste artigo são da exclusiva responsabilidade do autor e não constituem qualquer aconselhamento de investimento.

- As traduções deste artigo para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibido copiar, distribuir ou plagiar os artigos traduzidos.