Viu o anúncio da Fed sobre a suspensão do QT e o início do QE? Embora apresentada como uma medida técnica, na realidade trata-se de uma flexibilização monetária, um dos indicadores que considero essenciais para acompanhar o desenvolvimento do Grande Ciclo da Dívida, abordado no meu último livro. Como referiu o presidente Powell, “…a certa altura, será necessário que as reservas comecem a crescer gradualmente para acompanhar a dimensão do sistema bancário e da economia. Portanto, vamos aumentar as reservas em determinado momento…” O montante que irão adicionar merece acompanhamento atento. Sendo uma das funções da Fed conter “a dimensão do sistema bancário” em períodos de bolha, devemos monitorizar esta evolução em paralelo com a taxa de flexibilização, através dos cortes das taxas de juro, à medida que a bolha emerge. Em concreto, se o balanço começar a expandir-se de forma significativa, enquanto as taxas de juro são cortadas e os défices fiscais permanecem elevados, estaremos perante uma interação clássica entre política monetária e fiscal da Fed e do Tesouro, com vista à monetização da dívida pública. Se isto ocorrer enquanto a criação de crédito privado e dos mercados de capitais se mantém forte, as ações atingem máximos, os spreads de crédito permanecem baixos, o desemprego está nos mínimos, a inflação ultrapassa o objetivo e as ações de IA estão em bolha (segundo o meu indicador de bolha), considerarei que a Fed está a impulsionar uma bolha. Num contexto em que a administração e outros defendem uma redução drástica das restrições para promover uma abordagem capitalista de crescimento nas políticas monetária e fiscal, e face ao iminente desequilíbrio entre défice, dívida e oferta e procura de obrigações, parece legítimo questionar se isto representa mais do que a questão técnica que se tem apresentado. Embora reconheça que a Fed está particularmente atenta ao risco dos mercados de financiamento, privilegiando a estabilidade dos mercados em detrimento do combate agressivo à inflação, especialmente num contexto político como o atual, resta saber se este movimento se traduzirá num QE plenamente expansivo, com grandes compras líquidas.

Importa salientar que, quando a oferta de obrigações do Tesouro dos EUA supera a procura, o banco central “imprime dinheiro” e compra obrigações, e o Tesouro encurta a maturidade da dívida emitida para compensar a falta de procura por obrigações de longo prazo, estes são mecanismos clássicos da fase final do Grande Ciclo da Dívida. Embora tenha explicado detalhadamente estas dinâmicas no meu livro “How Countries Go Broke: the Big Cycle”, quero assinalar a aproximação deste marco clássico no Grande Ciclo da Dívida e rever brevemente os seus mecanismos.

O meu objetivo é transmitir conhecimento partilhando o meu raciocínio sobre as dinâmicas de mercado e evidenciando os desenvolvimentos, tal como ensinar a pescar explicando o processo e destacando o que está a acontecer, deixando as decisões ao leitor. Assim, evito assumir o papel de consultor de investimento, o que é preferível para ambas as partes. Eis como entendo o funcionamento destes mecanismos.

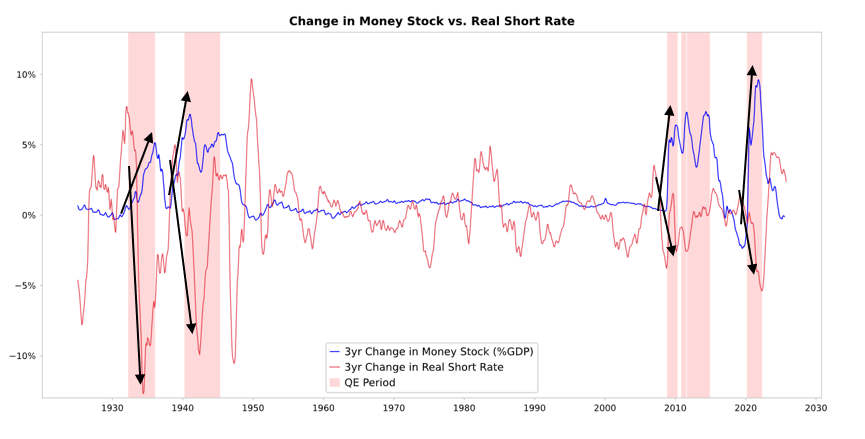

Quando a Fed e outros bancos centrais compram obrigações, criam liquidez e fazem baixar as taxas de juro reais, como se observa no gráfico abaixo. O efeito subsequente depende do destino dessa liquidez.

- Se permanecer nos ativos financeiros, valoriza os preços desses ativos e reduz os rendimentos reais, expandindo os múltiplos, comprimindo os spreads de risco e fazendo subir o ouro, gerando “inflação dos ativos financeiros”. Isso favorece os detentores de ativos financeiros relativamente aos não detentores, ampliando o fosso de riqueza.

- Parte dessa liquidez tende a transitar para os mercados de bens, serviços e trabalho, promovendo inflação. Neste contexto, com a automação a substituir trabalho, o impacto esperado será menor do que o habitual. Se a inflação for suficientemente estimulada, as taxas de juro nominais podem subir mais do que a descida das taxas reais, penalizando obrigações e ações tanto em termos nominais como reais.

Mecânica: O QE Transmite-se Através dos Preços Relativos

Como detalhei no livro “How Countries Go Broke: The Big Cycle”, todos os fluxos financeiros e movimentos de mercado são impulsionados por atratividade relativa, não absoluta. Em suma, cada agente dispõe de uma determinada quantidade de dinheiro e crédito, influenciados pelos bancos centrais, e toma decisões com base na atratividade relativa das alternativas. Por exemplo, pode optar por pedir emprestado ou emprestar em função do custo do dinheiro face ao retorno esperado, e escolher onde investir tendo em conta o retorno total esperado, que corresponde ao rendimento do ativo acrescido da valorização do preço. Por exemplo, o rendimento do ouro é 0% e o rendimento de uma obrigação do Tesouro a 10 anos ronda os 4%, pelo que preferiria deter a obrigação se esperar que a valorização do ouro seja inferior a 4% ao ano; caso contrário, preferiria ouro. Ao ponderar o desempenho do ouro e das obrigações face ao limiar dos 4%, é fundamental considerar a inflação, pois os investimentos têm de compensar a perda de poder de compra causada pela inflação. Tudo o resto constante, quanto maior for a inflação, mais o ouro tende a valorizar, já que a inflação resulta sobretudo da desvalorização das moedas devido ao aumento da sua oferta, ao passo que a oferta de ouro pouco varia. Por isso acompanho atentamente a oferta de dinheiro e crédito, observando as decisões da Fed e de outros bancos centrais. A longo prazo, o valor do ouro acompanha a inflação e, quanto mais elevada esta for, menos atrativo o rendimento das obrigações a 4% (por exemplo, uma inflação de 5% favorece o ouro, suportando o seu preço, e torna as obrigações menos interessantes, resultando num retorno real de -1%). Quanto maior for a criação de dinheiro e crédito pelos bancos centrais, maior espero que seja a inflação e menor o meu interesse por obrigações face ao ouro. Se o QE aumentar, deverá baixar as taxas reais e aumentar a liquidez ao comprimir os prémios de risco, pressionando os rendimentos reais para baixo e ampliando os múltiplos P/E, especialmente valorizando ativos de longa duração (tecnologia, IA, crescimento) e ativos de proteção contra a inflação, como ouro e obrigações indexadas à inflação. Empresas de ativos tangíveis, como mineiras, infraestruturas e ativos reais, tenderão a superar a tecnologia pura de longa duração quando o risco de inflação regressar.

Com algum desfasamento, é expectável que a inflação aumente face ao que seria normal. Se os rendimentos reais caírem por via do QE, mas as expectativas de inflação subirem, os múltiplos nominais podem expandir-se, mas os retornos reais deterioram-se.

É legítimo esperar que, tal como sucedeu no final de 1999 ou em 2010-2011, se verifique uma forte valorização por excesso de liquidez, que acabará por se tornar demasiado arriscada e que terá de ser contida. Durante essa valorização e imediatamente antes do aperto monetário suficiente para travar a inflação e provocar o rebentamento da bolha, é, por norma, o momento ideal para vender.

Desta vez é diferente, pois a Fed está a flexibilizar numa bolha.

Apesar de esperar que os mecanismos operem como descrevi, as condições em que este QE ocorre são muito distintas das anteriores, pois agora a flexibilização é feita numa bolha, não numa recessão. Historicamente, o QE foi implementado quando:

- As valorizações dos ativos estavam a cair e eram baixas ou não sobrevalorizadas.

- A economia estava em contração ou muito fraca.

- A inflação era baixa ou em queda.

- Os problemas de dívida e liquidez eram significativos e os spreads de crédito estavam largos.

Portanto, o QE era “estímulo numa depressão”.

Hoje, verifica-se o oposto:

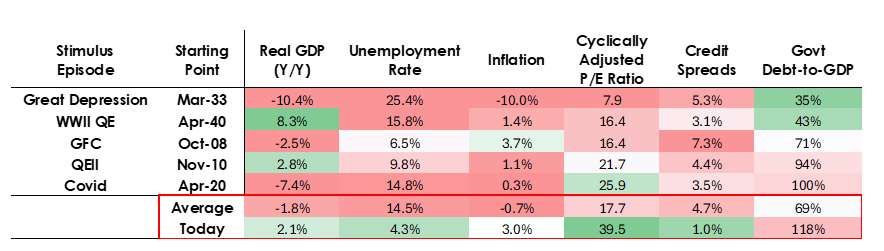

- As valorizações dos ativos estão em máximos e continuam a subir. Por exemplo, o rendimento dos lucros do S&P 500 é de 4,4%, enquanto o rendimento nominal das obrigações do Tesouro a 10 anos é de 4% e o rendimento real ronda 1,8%, o que significa que o prémio de risco das ações é baixo, cerca de 0,3%.

- A economia está relativamente forte (o crescimento real foi em média 2% no último ano e a taxa de desemprego é de apenas 4,3%).

- A inflação está acima do objetivo, a um ritmo moderado (um pouco acima de 3%), enquanto as ineficiências causadas pela desglobalização e pelos custos aduaneiros pressionam os preços para cima.

- O crédito e a liquidez são abundantes e os spreads de crédito estão próximos de mínimos históricos.

Assim, o QE atual é “estímulo numa bolha”.

Ou seja, o QE agora já não é “estímulo numa depressão”; é “estímulo numa bolha”.

Analisemos como estes mecanismos influenciam normalmente ações, obrigações e ouro.

Com o lado fiscal da política governamental fortemente expansionista (devido ao enorme stock de dívida e aos grandes défices financiados por emissões massivas de obrigações do Tesouro, especialmente em maturidades curtas), o QE tende a monetizar a dívida pública, em vez de apenas re-liquefazer o sistema privado. Este cenário torna o processo mais arriscado e potencialmente mais inflacionista. Trata-se de uma aposta ousada e arriscada no crescimento, sobretudo da IA, financiada por grande liberalização fiscal, monetária e regulatória, que teremos de acompanhar de perto para navegar com sucesso.

Aviso Legal:

- Este artigo é uma republicação de [RayDalio]. Todos os direitos de autor pertencem ao autor original [RayDalio]. Caso exista alguma objeção a esta republicação, contacte a equipa Gate Learn, que tratará do assunto com brevidade.

- Declaração de Responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem qualquer aconselhamento de investimento.

- As traduções deste artigo para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação expressa, é proibida a cópia, distribuição ou plágio das versões traduzidas.