A Tribulação da MSTR: Venda a Descoberto e Intriga Palaciana

Recentemente, os titulares de MSTR (Strategy) provavelmente têm enfrentado noites sem descanso.

Esta entidade, apelidada de “Banco Central do Bitcoin” e outrora altamente respeitada, viu o seu valor em bolsa ser arrasado. Com a queda do Bitcoin desde o seu pico histórico de 120 000, o preço das ações e a capitalização bolsista da MSTR desceram mais de 60% num curto espaço de tempo. Há mesmo o risco de a MSTR ser excluída do índice de ações MSCI.

A desvalorização do Bitcoin e das ações da MSTR são apenas sintomas. O que verdadeiramente preocupa Wall Street são os indícios crescentes de que a MSTR está envolvida numa disputa pela supremacia monetária.

Não é exagero.

Nos últimos meses, acontecimentos aparentemente dispersos começaram a revelar ligações: a JPMorgan foi acusada de reforçar agressivamente as posições curtas contra a MSTR; utilizadores enfrentaram atrasos na liquidação ao transferir ações da MSTR para fora da JPM; o mercado de derivados tem registado intervenções frequentes para pressionar o Bitcoin; e os debates políticos sobre “stablecoins do Tesouro” e o “modelo de reservas em Bitcoin” intensificaram-se rapidamente.

Não se trata de episódios isolados.

A MSTR está no centro da encruzilhada entre dois sistemas monetários rivais nos EUA.

De um lado, as instituições financeiras tradicionais: Reserva Federal, Wall Street e bancos comerciais (com a JPMorgan no epicentro). Do outro, o sistema financeiro emergente: o Tesouro, infraestruturas de stablecoin e uma arquitetura financeira que utiliza Bitcoin como garantia de longo prazo.

Neste confronto estrutural, o Bitcoin não constitui o objetivo final—é o palco da disputa. A MSTR é o elo fundamental: converte dólares e dívida das instituições convencionais em exposição ao Bitcoin.

Se o novo sistema se consolidar, a MSTR será o principal canal. Se o sistema antigo prevalecer, a MSTR será a entidade a suprimir.

Por isso, a queda recente da MSTR não representa mera volatilidade de mercado. Três dinâmicas convergem: a correção natural do preço do Bitcoin, as fragilidades estruturais da MSTR e os efeitos secundários das mudanças de poder dentro do sistema do dólar.

O Bitcoin fortaleceu a arquitetura monetária futura do Tesouro, ao mesmo tempo que enfraqueceu a posição da Fed. O governo enfrenta uma escolha difícil: para manter aberta a janela de acumulação barata, a JPM precisa de continuar a pressionar o Bitcoin.

A ofensiva contra a MSTR é metódica. A JPMorgan domina este processo—foi ela que definiu as regras. Colocou a MSTR sob análise, dissecando os seus fluxos de capital (veias), estrutura de dívida (esqueleto) e narrativa de mercado (alma) com precisão cirúrgica.

Vejamos os quatro possíveis “cenários de colapso” que a MSTR pode enfrentar—cada um um golpe calculado pelo sistema tradicional.

Postura Um: Explorar a Crise

Este é o cenário mais evidente e debatido: se o BTC continuar a cair, o efeito de alavancagem da MSTR agrava as perdas, o preço das ações desce, as opções de refinanciamento desaparecem e segue-se um colapso em cadeia.

A lógica é simples, mas não é o fulcro da questão.

Todos reconhecem que “se o BTC cair demasiado, a MSTR está em risco”, mas poucos sabem identificar o ponto em que a MSTR passa de “segura” a “instável”.

O balanço da MSTR assenta em três números essenciais:

Reservas totais de BTC superiores a 650 000 moedas (aproximadamente 3% de todo o Bitcoin)

Custo médio por moeda em torno de 74 400

Parte da dívida incorpora risco de preço (não implica liquidação forçada, mas afeta os ativos líquidos)

Muitas narrativas de “MSTR a zero” tratam a empresa como um contrato de bolsa sujeito a liquidação forçada, mas, na realidade, a MSTR não tem um preço de liquidação forçada—tem um “preço de liquidação narrativa”.

O que significa isto?

Mesmo que os credores não liquidem, o mercado pode esmagar as ações. Quando o preço desce o suficiente, a MSTR fica incapaz de emitir novas obrigações ou notas convertíveis para reforçar a sua posição.

A JPMorgan e outros intervenientes tradicionais estão a vender MSTR a descoberto no mercado de opções dos EUA. A estratégia é direta: aproveitar a correção do Bitcoin para despejar agressivamente MSTR, provocando pânico. O objetivo: destruir o mito Michael Saylor.

Este é o primeiro grande risco da MSTR: o Bitcoin cai de tal forma que ninguém quer conceder mais capital.

Postura Dois: A Dívida à Porta

Antes de abordar as notas convertíveis, importa esclarecer o “truque” por trás da estratégia de Michael Saylor, CEO da MSTR.

Muitos investidores pensam que a MSTR simplesmente usa lucros para comprar Bitcoin. Não é o caso. A MSTR está envolvida num agressivo “jogo de arbitragem alavancada”.

A tática central de Saylor: emitir notas convertíveis, pedir dólares emprestados e adquirir Bitcoin.

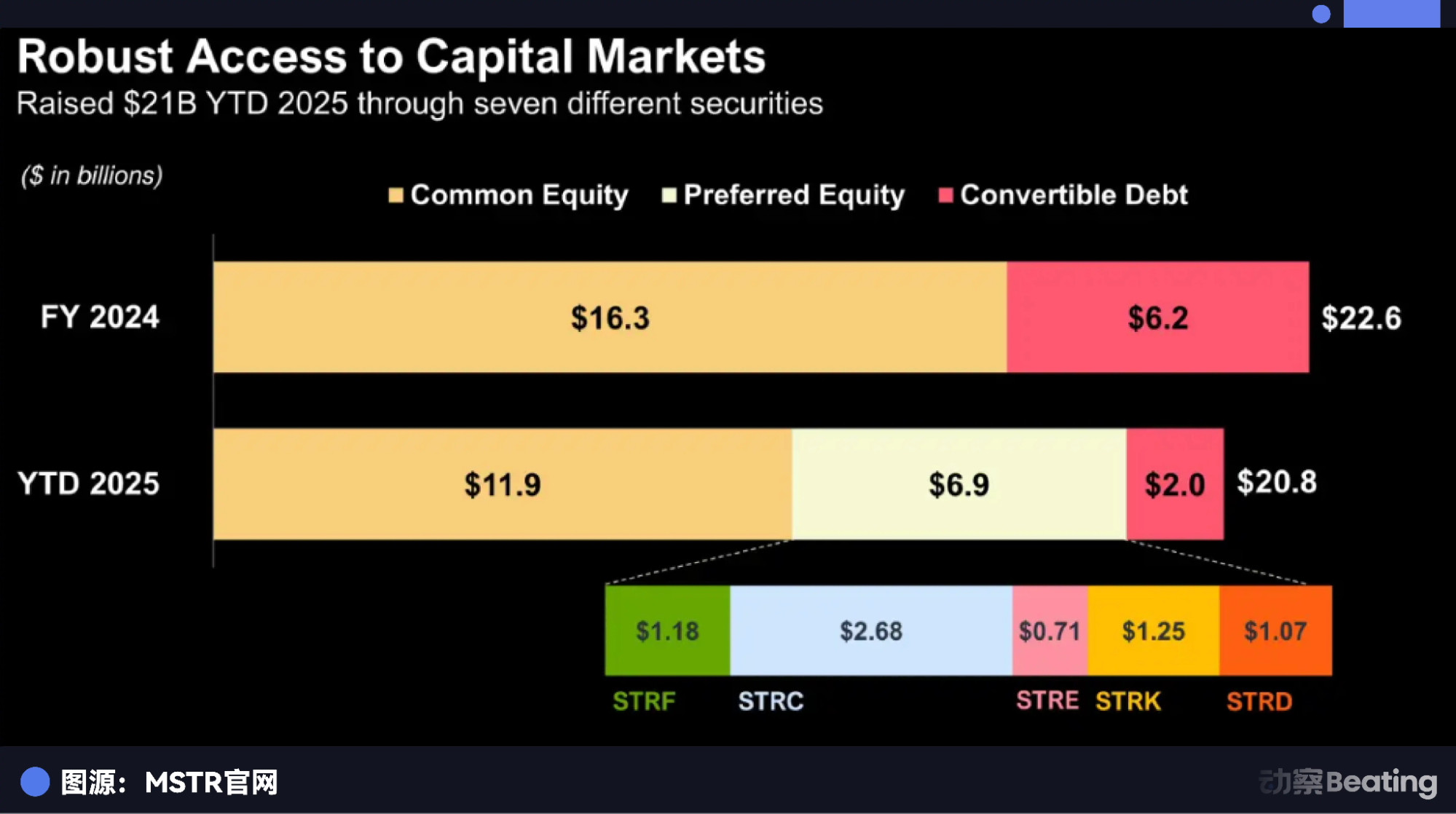

Este ano, a MSTR emitiu títulos num total de 20,8 mil milhões—uma dimensão raramente vista entre empresas cotadas nos EUA num só ano. O detalhe: 11,9 mil milhões em ações ordinárias, 6,9 mil milhões em ações preferenciais e 2 mil milhões em notas convertíveis.

Pode parecer trivial, mas os detalhes são cruciais.

Estas obrigações pagam juros extremamente baixos (algumas abaixo de 1%). Porque investem os credores? Porque as obrigações incluem uma opção de compra. Se as ações da MSTR subirem, os credores podem converter dívida em ações e lucrar; caso contrário, a MSTR reembolsa capital e juros no vencimento.

Este é o famoso “flywheel”: emitir dívida para comprar Bitcoin, o Bitcoin valoriza, as ações da MSTR disparam, os credores ficam satisfeitos, o prémio das ações aumenta, emite-se mais dívida e compra-se mais Bitcoin.

Cria-se uma “espiral ascendente”. Mas toda espiral ascendente tem uma correspondente espiral descendente.

Este modo de colapso chama-se “desalavancagem forçada por exaustão de liquidez”.

Imagine: num futuro próximo, o Bitcoin entra num mercado lateral prolongado (não um crash, apenas estagnação). As obrigações antigas vencem. Os credores veem as ações da MSTR abaixo do preço de conversão.

Os credores não são filantropos—são investidores institucionais oportunistas. Não convertem obrigações em ações. Exigem: “Paguem-nos em dinheiro.”

A MSTR tem liquidez disponível? Não. Está toda em Bitcoin.

A MSTR enfrenta uma decisão crítica: emitir nova dívida para pagar a antiga—mas com preços baixos de Bitcoin e sentimento negativo, as novas obrigações terão taxas de juro elevadíssimas, consumindo o pouco fluxo de caixa do negócio de software.

Ou, vender Bitcoin para pagar a dívida.

Se a MSTR for forçada a anunciar, “Vamos vender Bitcoin para liquidar dívida”, o impacto no mercado será profundamente desestabilizador.

Instala-se o pânico: “O maior bull de Bitcoin rendeu-se!” O pânico faz o Bitcoin cair, as ações da MSTR colapsam, mais obrigações não podem ser convertidas e mais credores exigem reembolso.

Este é um ataque oportunista, reminiscente das estratégias de Soros.

Este é o cenário de colapso mais perigoso. Não exige um crash do Bitcoin—basta o tempo. Quando a dívida vence num mercado estagnado, a cadeia de financiamento quebra abruptamente.

Postura Três: Quebrar a Confiança

Se a segunda postura é “sem liquidez”, a terceira é “sem fé”.

Este é o maior risco oculto da MSTR e o ponto cego que a maioria dos investidores de retalho ignora: o prémio de valorização.

Vejamos: compra-se uma ação da MSTR por 100. Apenas 50 desse valor corresponde ao Bitcoin real. Os outros 50?

É ar—ou, de forma mais generosa, “prémio de confiança”.

Porque pagar o dobro pelo Bitcoin?

Antes dos ETFs spot como o IBIT da BlackRock, as instituições não tinham alternativa senão comprar ações. Após o lançamento dos ETFs spot, continuaram a comprar MSTR porque acreditavam que a estratégia alavancada de Saylor superaria a simples detenção.

Mas esta lógica tem uma falha fatal.

O preço das ações da MSTR depende da narrativa “posso pedir dinheiro barato para comprar Bitcoin”. Se essa narrativa se quebrar, o prémio desaparece.

Imagine que Wall Street mantém a pressão e a Casa Branca obriga a MSTR a abdicar das suas reservas. E se a SEC decidir subitamente que “as empresas cotadas que detêm Bitcoin não cumprem as normas”? Nesse instante, a confiança colapsa.

Este é o cenário conhecido como “Davis Double Kill”.

Nesse momento, o mercado pergunta: “Porque pagar 2 por 1 de valor? Porque não comprar o ETF da BlackRock, que é 1:1?”

Assim que este raciocínio se torna consensual, o prémio da MSTR cairá de 2,5x ou 3x para 1x, ou até para um desconto de 0,9x (por ser uma empresa com risco operacional).

Isto significa que mesmo que o preço do Bitcoin se mantenha estável, as ações da MSTR podem cair para metade.

É um colapso narrativo. Não é tão sangrento como o incumprimento da dívida, mas é mais devastador. As reservas de Bitcoin não diminuem, mas a posição na MSTR encolhe 60%. Surge a dúvida generalizada. Trata-se de uma perda de valorização profunda.

Postura Quatro: A Armadilha do Índice

A quarta postura é a mais subtil, menos conhecida e mais irónica.

O que está a MSTR desesperadamente a tentar fazer? Aumentar a sua capitalização bolsista para integrar mais índices, como o MSCI, o NASDAQ e, eventualmente, o S&P 500.

Muitos celebram: “Assim que entrar no S&P 500, biliões em capital passivo terão de investir e as ações vão disparar!”

Mas, como diz o provérbio, fortuna e infortúnio caminham lado a lado.

Ao integrar os índices bolsistas dos EUA, a MSTR deixa de ser apenas uma ação manipulada—torna-se uma engrenagem do sistema financeiro americano. Wall Street vende MSTR a descoberto com uma mão, enquanto espalha rumores sobre a sua possível exclusão dos índices, provocando vendas em pânico entre investidores de retalho.

A MSTR já não comanda o seu destino. Procurou tirar partido do capital de Wall Street, mas acabou presa pelas regras de Wall Street.

Tentou subir segundo as regras de Wall Street, mas pode acabar derrotada por essas mesmas regras.

Epílogo: O Destino das Lutas de Poder

Michael Saylor é simultaneamente génio e visionário. Antecipou a desvalorização fiduciária e aproveitou uma oportunidade única. Transformou uma empresa de software mediana numa autêntica Arca de Noé para milhões de investidores de risco.

Contudo, a dimensão das reservas de Bitcoin que detém excede largamente a capacidade da empresa.

Muitos especulam que o governo dos EUA poderá, um dia, investir diretamente na MSTR.

Isto poderá implicar trocar Treasuries por ações da MSTR, apoiar ações preferenciais com garantia estatal ou até uma intervenção direta para melhorar a notação de crédito.

O clímax deste drama ainda não aconteceu. A disputa entre a velha e a nova ordem financeira americana está longe de se resolver. A estrutura da MSTR é frágil: está exposta à volatilidade, mas limitada pelo tempo.

Se um fator crítico for perturbado, qualquer uma das quatro posturas—colapso de preços, incumprimento da dívida, evaporação do prémio ou risco de exclusão do índice—pode desestabilizar a MSTR rapidamente.

Mas se todas estas forças se alinharem, a MSTR pode tornar-se um dos ativos mais explosivos dos mercados globais.

Esse é o fascínio—e o perigo—da MSTR.

Referências:

1. A Jogada de Trump: A Guerra Silenciosa Entre a Casa Branca e a JPMorgan

Declaração:

- Este artigo foi republicado de [BlockBeats]. Os direitos de autor pertencem ao autor original [Lin Wanwan]. Caso tenha alguma questão sobre esta republicação, contacte a equipa Gate Learn. Responderemos prontamente conforme os procedimentos aplicáveis.

- Declaração de exoneração de responsabilidade: As opiniões expressas neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- As versões noutras línguas são traduzidas pela equipa Gate Learn. Não copie, distribua ou plagie estas traduções sem referenciar Gate.

Partilhar

Conteúdos

Artigos relacionados

Tudo o que precisa saber sobre o Quantitative Strategy Trading

Como os Agentes de IA Impulsionarão a Cripto no Mercado Principal

O Dólar na Internet de Valor - Relatório da Economia de Mercado USDC 2025

Como gerir os riscos no comércio de futuros cripto?

Como os projetos DePin estão transformando a transferência de dados