Deixe de lado os Rails. Assuma o controlo do Rider.

Nota: 100% redigido por humanos. Inclui erros tipográficos e reflexões excessivas.

O dinheiro está a atravessar o seu momento de transformação digital.

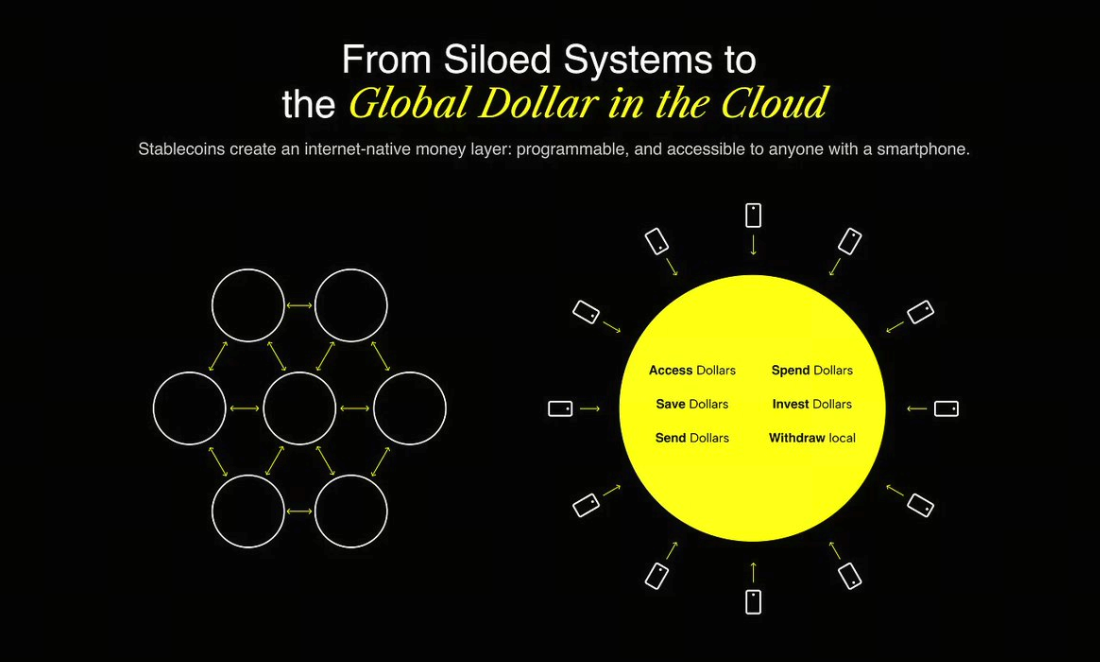

A web já dispõe do seu sistema de mensagens (email), da sua vertente editorial (blogs, redes sociais) e das suas soluções de comércio (Stripe, Shopify). Agora, está a formar o seu próprio sistema financeiro: programável por natureza, aberto por defeito e universal desde o início. Esse sistema está a ser erguido sobre a infraestrutura das stablecoins.

O elemento diferenciador é este: apesar de a infraestrutura estar em construção, falta ainda a experiência fundamental. A história mostra que é precisamente aí que se definem os vencedores do mercado.

A infraestrutura viabiliza. A experiência triunfa.

Toda disrupção tecnológica começa pela infraestrutura. Mas ninguém recorda o protocolo. O que fica na memória é o produto que o tornou utilizável.

Em 1982, o Simple Mail Transfer Protocol (SMTP) tornou possível o email. Só em 2004 surgiu o Gmail, uma solução limpa, com muito espaço de armazenamento e um filtro de spam eficaz.

Os motores de busca já existiam antes do Google. AltaVista. Archie. Lycos. Mas foi o Google que simplificou todo o processo. Era mais rápido, intuitivo e inteligente.

O Skype não criou o Voice over Internet Protocol (VoIP), tal como o WhatsApp não inventou a mensagem instantânea. Foram estes que tornaram a tecnologia acessível às pessoas.

Estamos perante o mesmo ponto de inflexão no setor monetário.

As stablecoins estão a contribuir para um sistema financeiro nativo da internet.

E não é uma hipótese teórica — já está operacional.

- Em 2024, as stablecoins liquidaram mais de 15,6 biliões $ em transações on-chain.

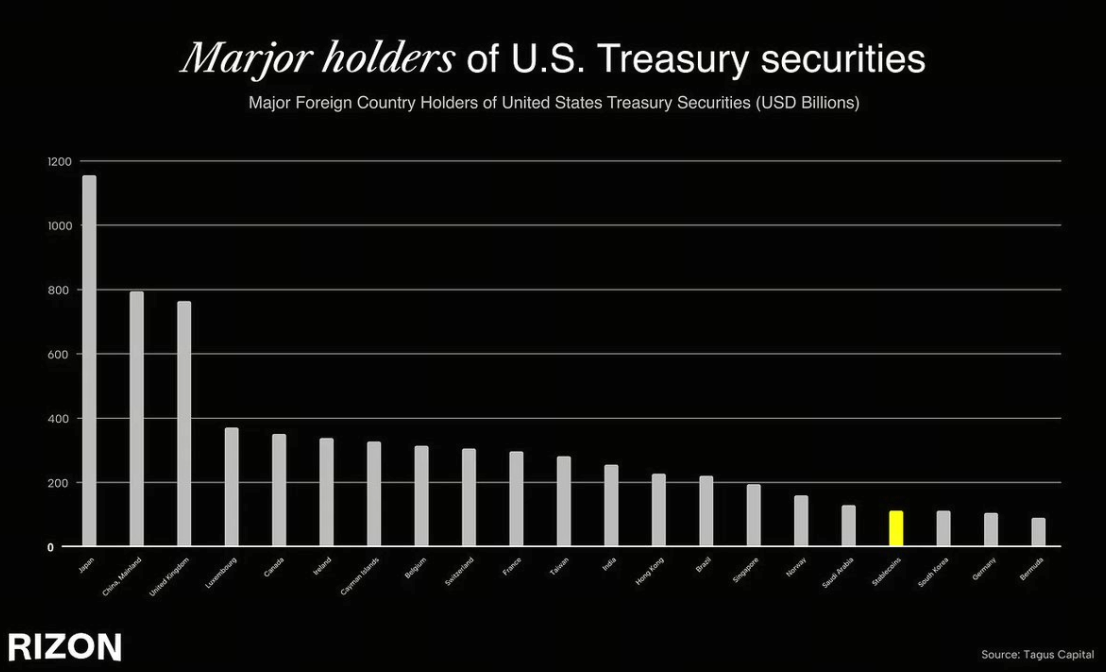

- A Tether é, atualmente, o 18.º maior detentor de títulos do Tesouro dos EUA, superando países como Coreia do Sul, Emirados Árabes Unidos e Alemanha. Para referência, a quarta maior economia global detém menos dívida norte-americana do que um emissor de stablecoins.

- Apesar da dimensão, o total de stablecoins em circulação é apenas de 263 mil milhões $, comparando com 22 biliões $ da oferta monetária M2 dos EUA — menos de 1% de penetração.

- Hoje, menos de 5% da população mundial utiliza stablecoins, mas estima-se que a adoção atinja 7-10% nos próximos cinco anos, desbloqueando novas vagas de inclusão financeira.

- Em regiões como América Latina, Médio Oriente e Norte de África e Sudeste Asiático, as stablecoins funcionam já como economias paralelas em dólares, oferecendo proteção diária contra inflação, controlos de capital ou falhas bancárias locais

Nunca testemunhámos uma escalada tão rápida de infraestrutura financeira, muito menos à escala internacional. As stablecoins já chegam a milhões de utilizadores no mundo inteiro. E com justificação: são rápidas, sem fronteiras, denominadas em dólares e baseadas em protocolos abertos. Num cenário em que 1,4 mil milhões de pessoas estão excluídas ou limitadas por controlos de capitais ou moedas instáveis, as stablecoins oferecem uma inovação radical — acesso à rede global do dólar, disponível em qualquer smartphone.

Mas existe um obstáculo: experimente utilizar stablecoins atualmente e deparar-se-á rapidamente com barreiras. O processo de pagamento é pouco eficiente. A integração inicial é confusa. Está tudo envolto em jargão, carteiras digitais, taxas de gas, redes, pontes…

Esta é a barreira. Temos um novo sistema operativo monetário — designado por Nuvem Financeira Nativa da Internet — mas permanece inacessível à maioria dos utilizadores.

É como receber um volante de PS2 no Natal, sem uma PlayStation para ligar. Existe uma oportunidade clara: tornar tudo isto natural. Invisível. Sem fricção.

Porque é que a experiência do utilizador (UX) é a vantagem competitiva

No setor fintech, controlar o utilizador é controlar a relação. É aí que se constrói a confiança, se moldam comportamentos e se gera valor sustentável.

A experiência do utilizador raramente é o argumento principal em decisões estratégicas — no fintech, representa tudo. Porque não é apenas software: trata-se de dinheiro. E o dinheiro exige confiança.

Analise-se os maiores casos de sucesso no neobanco — Revolut, Cash App, Nubank. Empresas de geografias diferentes, mas que aplicam o mesmo princípio: oferecer uma experiência de utilização ímpar.

À medida que as stablecoins entram numa nova fase de adoção, o verdadeiro vencedor será a marca a quem se confia o envio de dinheiro à família, o cartão que se usa para pagar refeições, a aplicação que substitui silenciosamente o banco local. Será a experiência que torna as stablecoins invisíveis — e as faz sentir-se como dinheiro do dia a dia. Dinheiro comum, mas global.

Porquê agora?

Este momento é único e urgente pela convergência de três fatores:

1. A infraestrutura está pronta

- As stablecoins já são líquidas e altamente integradas.

- Plataformas de carteira digital como serviço, como Privy, e integrações diretas, como Bridge, já superam desafios técnicos de experiência do utilizador.

- Emissão de cartões de crédito, conformidade como serviço e fornecedores Conheça o Seu Cliente (KYC) — todos amplamente validados.

2. A regulação está a evoluir

- Hong Kong aprovou legislação específica para stablecoins em 2024.

- O GENIUS Act do U.S. Treasury traça o caminho rumo a uma utilização regulada e escalável das stablecoins.

3. A base de utilizadores está a crescer — e rapidamente

- Na América Latina e África Subsariana, as stablecoins já ultrapassam os bancos.

- Globalmente, há 1,4 mil milhões de pessoas sem acesso a serviços financeiros, mas todas possuem smartphones.

- A Geração Z é nativa digital e das finanças online.

Não se trata de um ciclo especulativo. É, sim, a maturação da infraestrutura, uma regulação facilitadora e um mercado consumidor global à espera de resposta. Mil milhões de pessoas continuam a não ter acesso a serviços financeiros modernos, mas têm smartphones, ligação à internet e cada vez mais conhecem as stablecoins. As bases estão lançadas. Agora, a corrida é criar a camada de experiência que materializa todo o potencial.

O sistema financeiro global precisa de ser atualizado

Por isso estamos a construir a Rizon — um neobanco concebido de raiz para o ecossistema financeiro nativo da internet.

É possível realizar pagamentos instantâneos, em qualquer parte do mundo

- O cartão virtual ou físico pode ser obtido em minutos, sendo aceite em mais de 100 milhões de comerciantes a nível mundial.

É possível transferir dinheiro como quem envia uma mensagem

- Os dólares podem ser enviados globalmente, em tempo real e sem custos — sem intermediários, sem fronteiras.

Os primeiros indicadores são inequívocos. Apenas cinco semanas após o lançamento público, @getrizon"">@getrizon soma já mais de 30 000 instalações entre iOS e Android, com um crescimento semanal superior a 300% nos principais indicadores (como contas financiadas e utilizadores ativos).

Mas isto é apenas o arranque. Em breve, acrescentaremos RizPoints, crédito, rendimento, ativos tokenizados e muito mais. Tudo na cadeia. Tudo invisível para o utilizador. Não estamos a criar um dashboard. Construímos a sua aplicação financeira global. Uma marca. Uma afirmação.

O padrão das stablecoins está a ser definido neste momento

Estamos convictos de que a estratégia mais subvalorizada do fintech é construir uma experiência estável de stablecoin que se equipare ao Apple Pay — discreta, funcional, vencedora por ser intuitiva, credível e global. É exatamente essa a nossa aposta.

E se estivermos sequer parcialmente certos sobre o impacto desta revolução…

Avancemos.

Aviso legal:

- Este artigo é republicado de [isurvila]. Todos os direitos de autor pertencem ao autor original [isurvila]. Caso exista qualquer objeção a esta republicação, contacte a equipa do Gate Learn, que tratará o assunto com a maior celeridade.

- Declaração de responsabilidade: As opiniões e pontos de vista contidos neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- As traduções do artigo para outras línguas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.

Partilhar

Conteúdos

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI