Olá, leitores,

Na semana passada, a Fed reduziu as taxas para o intervalo objetivo de 3,50 %–3,75 %. Esta decisão já estava plenamente refletida nos mercados e foi, em geral, pouco surpreendente.

O que realmente surpreendeu os mercados foi o anúncio da Fed de compras mensais de Treasury bills no valor de 40 B USD, rapidamente apelidadas por alguns de “QE-lite”.

No relatório de hoje, analisamos o que esta medida de política altera, o que não altera e por que consideramos esta distinção relevante para os ativos de risco. Apresentamos também uma atualização sobre os principais indicadores onchain de BTC e o que estes revelam no contexto atual.

Vamos a isso.

Alterações na Política Monetária

O cenário “de curto prazo”

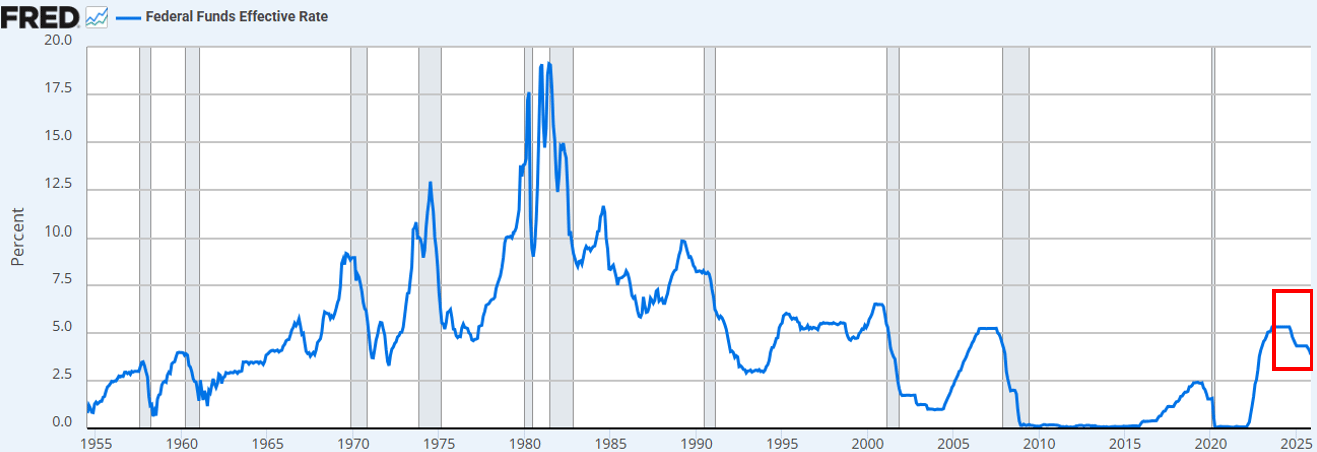

A Fed reduziu as taxas, como previsto. Esta é a terceira descida este ano e a sexta desde setembro de 2024. No total, as taxas foram reduzidas em 175 pontos base, levando a Fed Fund Rate ao nível mais baixo dos últimos três anos.

Fonte: FRED

Além de cortar as taxas, Powell anunciou que a Fed irá iniciar as “Reserve Management Purchases” de T-Bills, à razão de 40 B USD/mês, a partir de dezembro.

Dadas as tensões contínuas no mercado de repo e na liquidez bancária, já antecipávamos esta medida.

O consenso (no X e ainda mais na CNBC) é que se trata de uma mudança “dovish” na política.

via X

O debate sobre se o anúncio da Fed equivale a “impressão de dinheiro”, “QE” ou “QE-lite” surgiu de imediato nas timelines.

via X

Naturalmente, somos “participantes de mercado”. Mas procuramos sempre analisar os acontecimentos como “observadores de mercado”.

Qual é a conclusão?

A psicologia do mercado continua orientada para o risco. Neste contexto, esperamos que os investidores sobrevalorizem narrativas otimistas associadas a manchetes de política e subvalorizem o verdadeiro mecanismo de transmissão da política para as condições financeiras.

Consideramos que a nova política da Fed é positiva para a “infraestrutura dos mercados financeiros”, mas não para os ativos de risco.

Onde divergimos? Pensamos que o mercado está a confundir a expansão do balanço com a flexibilização das condições financeiras ou “QE”.

A nossa perspetiva:

- As compras de T-bills não retiram duration do mercado. A Fed compra títulos de curto prazo, não obrigações com cupão.

- Não há supressão das yields de longo prazo. Embora as compras possam reduzir marginalmente a emissão de longo prazo, isto não comprime o prémio de prazo. Cerca de 84 % da emissão do Tesouro já corresponde a bills, pelo que esta política não altera significativamente o perfil de duration dos investidores.

- As condições financeiras não são amplamente flexibilizadas. As Reserve Management Purchases estabilizam os mercados de repo e a liquidez bancária, mas não reduzem as taxas reais, os custos de financiamento das empresas, as taxas hipotecárias ou as taxas de desconto das ações.

Portanto, não. Isto não é QE. Não é repressão financeira. E, para ser claro, o acrónimo não importa. Pode chamar-lhe impressão de dinheiro, se quiser. Mas não suprime intencionalmente as yields de longo prazo através da remoção de duration, o que normalmente força os investidores a assumir mais risco.

Isto não está a acontecer neste momento. A evolução dos preços do BTC e do Nasdaq desde quarta-feira passada confirma-o.

O que mudaria a nossa perspetiva?

Acreditamos que o BTC (e os ativos de risco em geral) terão o seu momento de destaque, mas isso só acontecerá após o QE (ou seja qual for o nome que a Fed dê à próxima fase de repressão financeira).

Esse momento chegará quando:

- A Fed suprimir artificialmente o longo prazo da curva de rendimentos (ou sinalizar essa intenção ao mercado)

- As taxas reais caírem (por aumento das expectativas de inflação)

- Os custos de financiamento das empresas diminuírem (impulsionando o setor tecnológico/Nasdaq)

- O prémio de prazo comprimir (as taxas de longo prazo caírem)

- As taxas de desconto das ações caírem (forçando os investidores para ativos de risco de maior duration)

- As taxas hipotecárias caírem (devido à supressão das taxas de longo prazo, que determinam as taxas de crédito à habitação)

É nesse momento que os investidores identificam a repressão financeira e reequilibram os portfólios em resposta.

Ainda não estamos nesse ambiente. Mas acreditamos que está a caminho. O timing é sempre complexo, mas a nossa previsão base é que a volatilidade aumentará significativamente no primeiro trimestre do próximo ano.

Este é o cenário “de curto prazo”, na nossa opinião.

O cenário “de longo prazo”

O problema central não é a política da Fed no curto prazo, mas sim a guerra comercial global (guerra cambial) e a tensão criada no núcleo do sistema do dólar.

Porquê?

Os EUA estão a avançar para a próxima fase da sua estratégia: relocalizar a produção, reequilibrar o comércio global e competir em setores estratégicos como a IA.

Esse objetivo entra em conflito direto com o papel do dólar enquanto moeda de reserva mundial.

O estatuto de moeda de reserva só funciona se os EUA mantiverem défices comerciais persistentes. No sistema atual, os dólares são enviados para o exterior em troca de bens e depois reciclados para os mercados de capitais dos EUA através de Treasuries e ativos de risco. Esta é a essência do Dilema de Triffin.

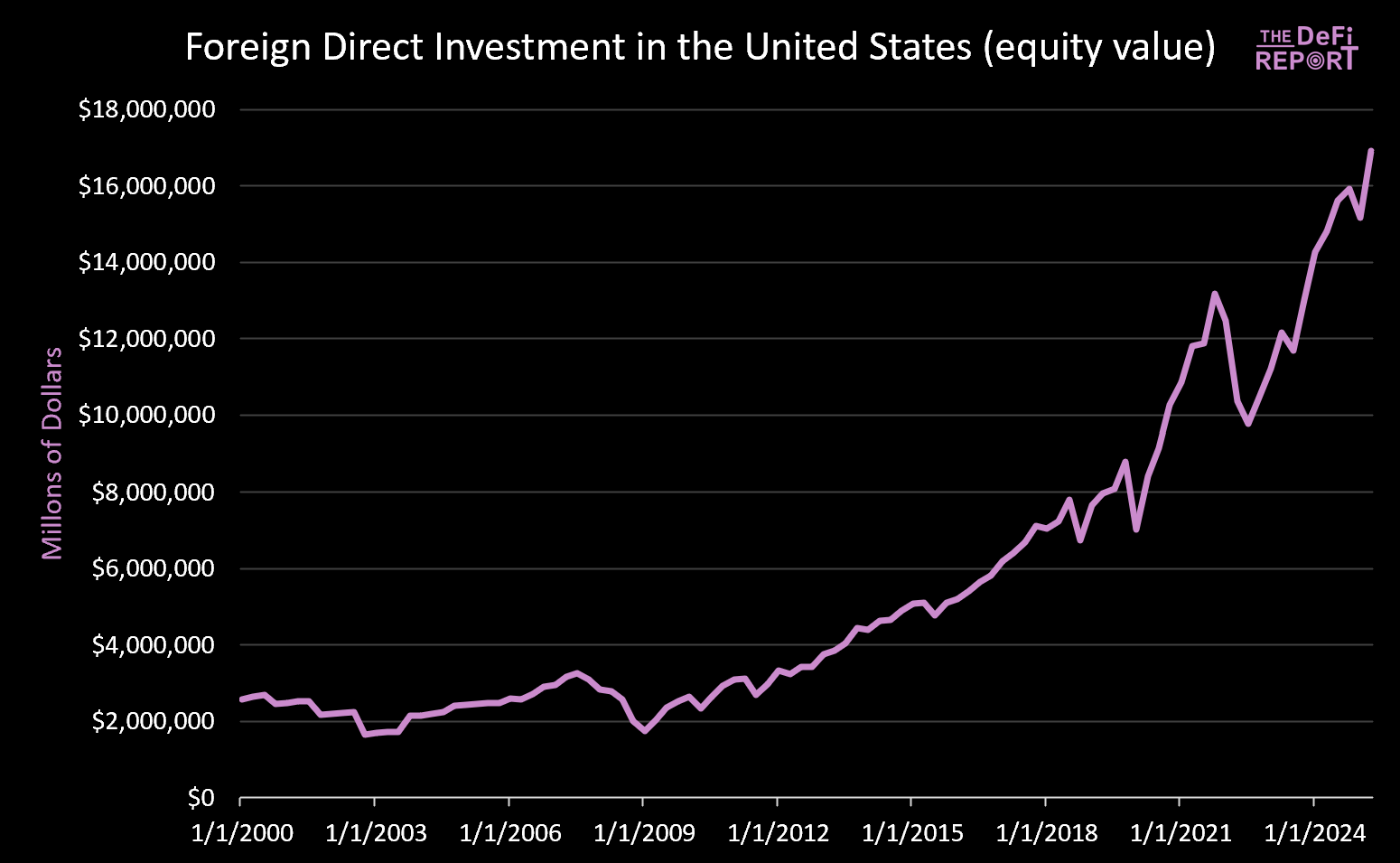

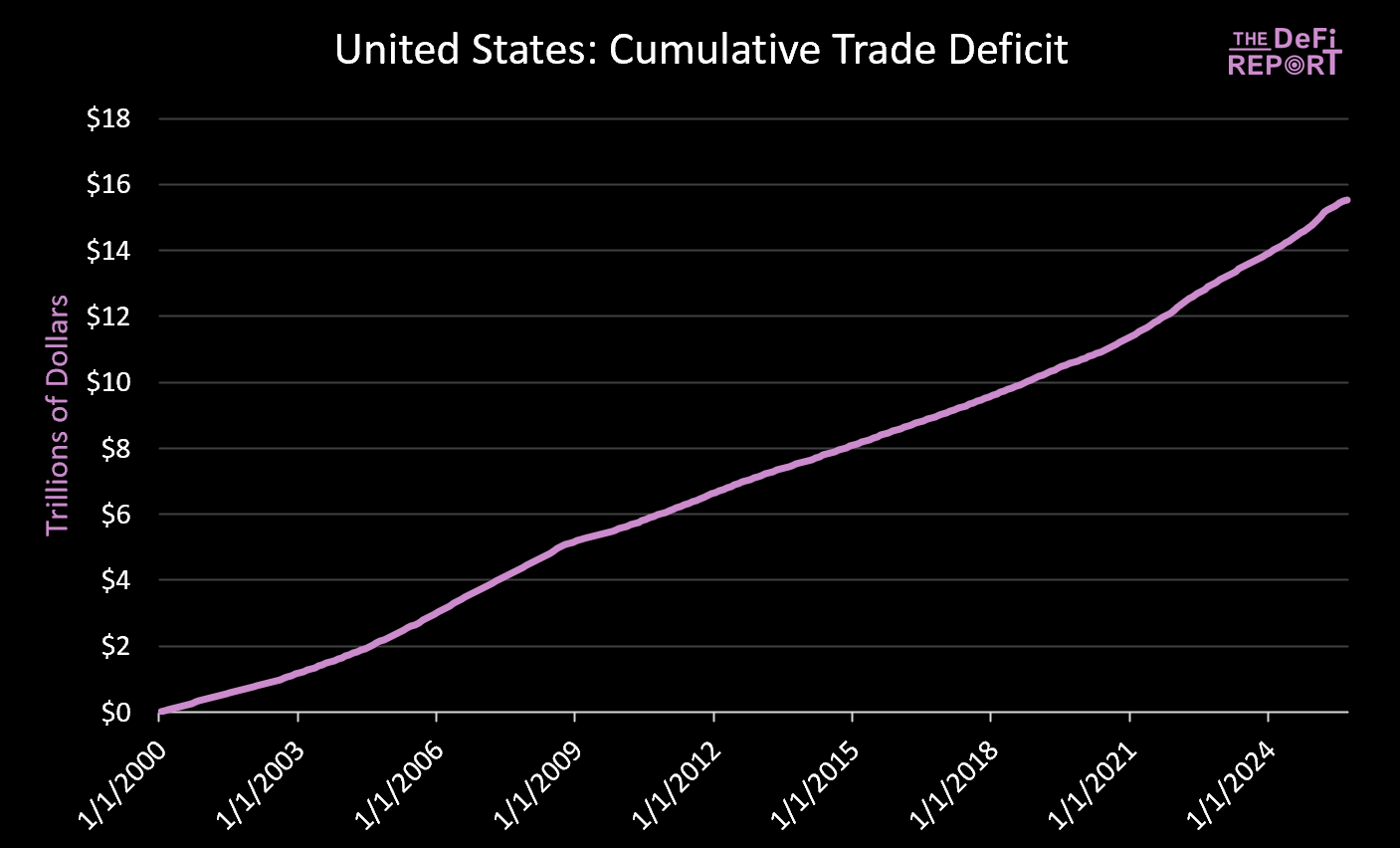

Este gráfico:

Fonte: FRED

É o reflexo deste gráfico:

Fonte: U.S. Bureau of Economic Analysis

Desde 01/01/2000: Mais de 14 T USD de valorização em ações (sem incluir 9 T USD de atuais posições estrangeiras em obrigações). Quase 16 T USD saíram para pagar bens.

Os esforços para reduzir o défice comercial reduzem necessariamente o fluxo de capital reciclado para os mercados dos EUA. Embora Trump destaque compromissos de países como o Japão para “550 B USD de investimento na indústria dos EUA”, omite que o capital do Japão (e de outros) não pode estar simultaneamente na indústria e nos mercados de capitais dos EUA. Consideramos que esta tensão não terá uma resolução simples. Pelo contrário, prevemos maior volatilidade, reprecificação de ativos e, eventualmente, ajustamentos cambiais (queda do dólar e do valor real das Treasuries dos EUA).

Na nossa opinião, este período de transição exigirá uma “grande desvalorização” do dólar.

O timing e a execução são incertos, mas a direção não. Quanto mais agressivamente os EUA prosseguirem a relocalização e o reequilíbrio comercial, maior será a pressão sobre o dólar, as taxas reais e os preços dos ativos para ajustarem.

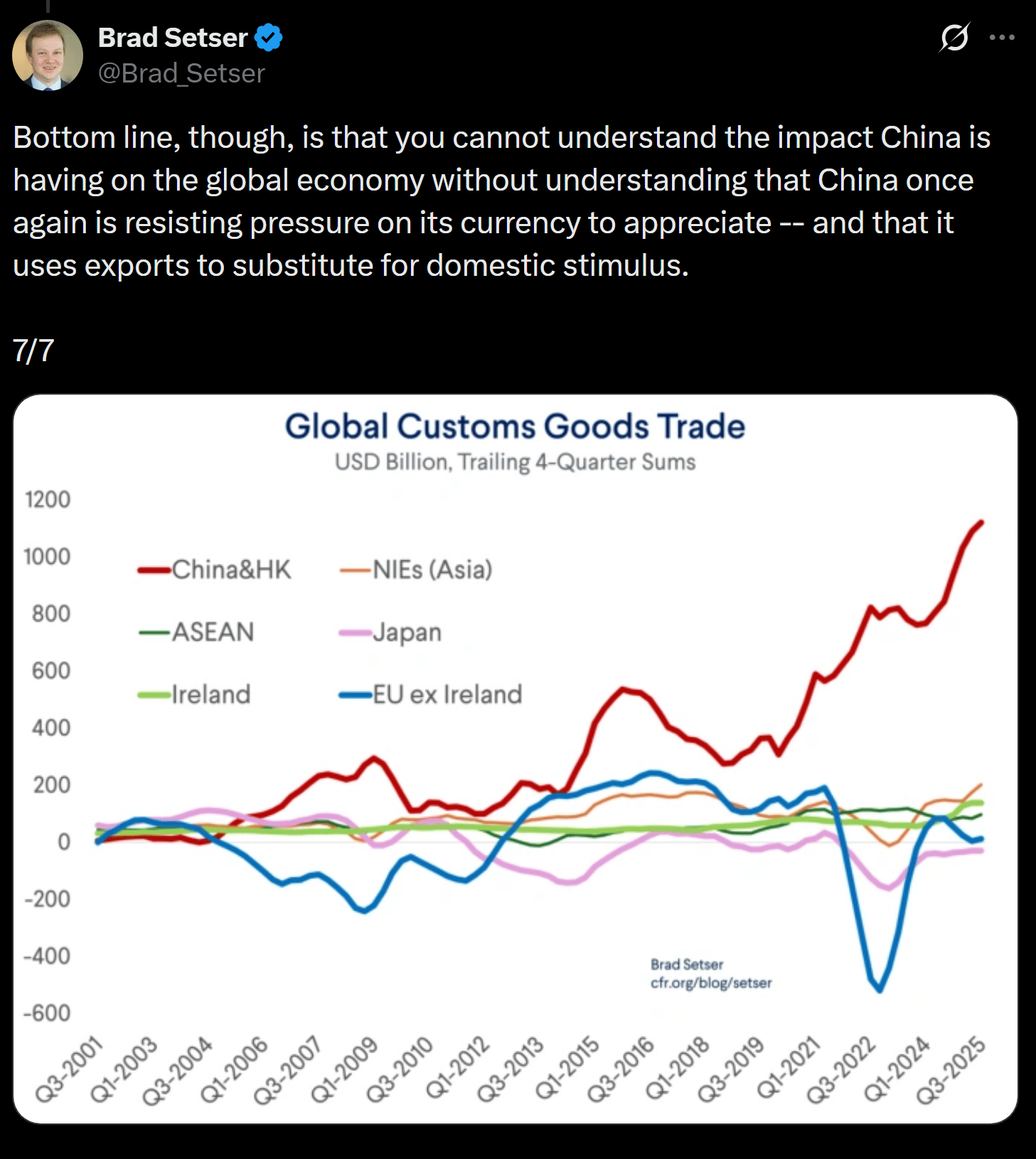

via Brad Setser

Em resumo: A China está a suprimir artificialmente o Yuan, tornando as exportações artificialmente baratas. Por sua vez, o dólar está artificialmente valorizado devido ao investimento estrangeiro, tornando as importações artificialmente baratas.

Acreditamos que uma desvalorização forçada do dólar está iminente para resolver este problema. Na nossa opinião, é a única forma de corrigir os desequilíbrios comerciais globais.

O mercado decidirá, em última instância, que ativos e mercados são dignos de “preservar valor” neste novo regime de repressão financeira.

A grande questão é se as Treasuries dos EUA continuarão a servir como ativo de reserva global quando tudo isto terminar.

Acreditamos que o BTC e outros ativos globais não soberanos, como o ouro, terão um papel muito mais relevante. Porquê? São escassos e não dependem da credibilidade da política.

Este é o cenário “de longo prazo”, na nossa perspetiva.

Atualização de Dados Onchain do BTC

O que nos dizem os dados onchain sobre o contexto atual?

Aviso legal:

- Este artigo é republicado de [thedefireport]. Todos os direitos de autor pertencem ao autor original [thedefireport]. Se houver objeções a esta republicação, contacte a equipa Gate Learn, que tratará do assunto de imediato.

- Declaração de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem qualquer aconselhamento de investimento.

- As traduções do artigo para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.