O Estado do Empréstimo de Cripto

Introdução

Emprestar e tomar emprestado são casos de uso para criptomoedas que encontraram uma forte compatibilidade entre produto e mercado, tanto onchain quanto offchain, com a categoria como um todo ultrapassando os $64 bilhões em tamanho de mercado em seu auge. O mercado de empréstimos também desempenhou um papel importante na construção de um ecossistema financeiro sobre ativos digitais, permitindo que os usuários obtenham liquidez em seus ativos para utilizar em DeFi e negociar em locais onchain e offchain.

Este relatório explora os mercados de empréstimos de criptomoedas onchain e offchain. Está dividido em duas seções: a primeira oferece uma história do mercado de empréstimos de cripto, os participantes nele, seu tamanho histórico (onchain e offchain) e alguns dos momentos cruciais no setor. A segunda parte do relatório aprofunda como alguns produtos de empréstimos e outras fontes de alavancagem funcionam em ambientes onchain e offchain, quem os utiliza e os riscos de cada um. O relatório oferece uma visão abrangente do mercado de empréstimos de cripto, lançando luz sobre um dos setores mais amplamente utilizados, mas opacos, da economia cripto. Crucialmente, o relatório fornece uma visão rara sobre o tamanho do mercado de empréstimos offchain, uma parte historicamente opaca da indústria.

Principais pontos

- O tamanho total do mercado de empréstimos de cripto ainda está significativamente abaixo das máximas alcançadas no final do mercado de alta de cripto de 2020-2021. O tamanho total do mercado de empréstimos de cripto no quarto trimestre de 2024, incluindo stablecoins de posição de dívida garantida por cripto (CDP), é de $36.5 bilhões, uma queda de 43% em relação ao recorde de $64.4 bilhões no quarto trimestre de 2021. A queda pode ser atribuída à redução dos credores no lado da oferta e aos fundos, indivíduos e entidades corporativas no lado da demanda.

- Os 3 principais credores CeFi até o 4º trimestre de 2024 incluem Tether, Galaxy e Ledn, combinando um tamanho de livro de empréstimos de $9,9 bilhões ao final do 4º trimestre de 2024. Juntos, eles representam 88,6% do mercado de empréstimos CeFi e 27% do mercado total de empréstimos de criptomoedas, incluindo stablecoins CDP lastreadas em criptomoedas.

- As aplicações de empréstimos Onchain têm experimentado um forte crescimento desde o fundo do mercado de baixa de $1.8 bilhão em empréstimos abertos ao final do Q4 de 2022. Havia $19.1 bilhões em empréstimos abertos em 20 aplicações de empréstimos e 12 blockchains até o Q4 de 2024. Isso representa um aumento de 959% em empréstimos DeFi abertos ao longo de oito trimestres.

O Mercado

Existem dois canais principais pelos quais os serviços de empréstimo e empréstimo baseados em cripto são oferecidos, incluindo DeFi e CeFi, cada um com suas próprias qualidades e produtos oferecidos. Abaixo está uma breve visão geral do empréstimo e empréstimo DeFi e CeFi:

- Centralized Finance (CeFi) – empresas financeiras centralizadas offchain que oferecem serviços de empréstimo e empréstimo para criptomoedas e ativos relacionados a criptomoedas. Algumas dessas entidades utilizam infraestrutura onchain ou têm todo o seu negócio construído onchain. Existem três tipos principais de empréstimos CeFi:

- Balcão (OTC) - As transações OTC são oferecidas por instituições centralizadas e fornecem uma ampla gama de soluções de empréstimo e produtos personalizados. As transações OTC são realizadas de forma bilateral, permitindo arranjos sob medida entre mutuários e credores. Os termos dos acordos OTC são personalizados para atender às necessidades específicas de ambas as partes, incluindo taxas de juros, vencimento e índices de empréstimo-valor (LTV). Essas ofertas geralmente estão disponíveis apenas para investidores credenciados e instituições.

- Prime Brokerage – uma plataforma de negociação integrada que oferece financiamento de margem, execução de negociações e serviços de custódia. Os usuários podem retirar financiamento de margem de corretores principais para uso em outros lugares ou mantê-lo na plataforma para atividades de negociação. Os corretores principais geralmente oferecem financiamento para um conjunto limitado de ativos de cripto e ETFs de cripto.

- Crédito Privado Onchain - permite aos usuários agrupar fundos onchain e implantá-los por meio de acordos e contas offchain. Neste caso, a blockchain subjacente efetivamente se torna uma plataforma de financiamento coletivo e contabilidade para a demanda offchain de crédito. A dívida é frequentemente tokenizada, seja como posição de dívida de garantia (CDP) stablecoins ou diretamente através de tokens representando ações na pool de dívida. O uso dos recursos é tipicamente restrito.

- Finanças Descentralizadas (DeFi) – aplicações alimentadas por contratos inteligentes que vivem em blockchains, permitindo aos usuários pegar emprestado contra suas criptomoedas, emprestá-las para rendimento, ou usá-las para adquirir alavancagem ao negociar. O empréstimo e a tomada de empréstimo DeFi possuem as qualidades distintas de operar 24 horas por dia e sete dias por semana, oferecendo uma ampla gama de ativos que podem ser emprestados e usados como garantia, e sendo totalmente transparentes e auditáveis por qualquer pessoa. Aplicativos de empréstimo, stablecoins de posição de dívida de garantia e exchanges descentralizadas permitem aos usuários obter alavancagem on-chain.

- Aplicações de Empréstimo - aplicativos onchain que permitem aos usuários depositar ativos de garantia, como BTC e ETH, contra os quais podem pegar emprestado outras criptomoedas. Os termos dos empréstimos, que são baseados nos ativos de garantia fornecidos e nos ativos emprestados, são predefinidos por meio de avaliações de risco conduzidas pelo aplicativo. O empréstimo e a tomada de empréstimo por meio desses aplicativos são semelhantes aos do empréstimo tradicional supergarantido.

- Collateral Debt Position Stablecoins – stablecoins em dólar dos EUA que são sobrecaucionadas por criptomoedas individuais, ou uma cesta delas. É semelhante, em princípio, aos empréstimos e empréstimos sobregarantidos, no entanto, um ativo sintético é emitido contra a garantia depositada pelos usuários.

- As bolsas descentralizadas - algumas bolsas descentralizadas permitem aos usuários adquirir alavancagem para amplificar suas posições de negociação. Embora a funcionalidade das bolsas descentralizadas seja diferente, o papel daqueles que oferecem margem é semelhante ao dos corretores principais CeFi. No entanto, os rendimentos geralmente não são transferíveis da bolsa descentralizada.

O mapa de mercado abaixo destaca alguns dos principais participantes do passado e do presente no mercado de empréstimos cripto CeFi e DeFi. Alguns dos maiores credores CeFi por tamanho de carteira de empréstimos desmoronaram em 2022 e 2023 à medida que os preços dos criptoativos quebraram e a liquidez no mercado secou. Mais notavelmente, Genesis, Celsius Network, BlockFi e Voyager entraram com pedido de falência durante o período de dois anos. Isso levou a um colapso estimado de 78% no tamanho dos mercados combinados de empréstimos CeFi e DeFi do pico de 2022 para o mercado de baixa, com os empréstimos CeFi perdendo 82% de seus empréstimos abertos. Mais sobre a história, evolução e tamanho do mercado de empréstimos cripto serão abordados nas seções a seguir.

A tabela abaixo estabelece comparações entre alguns dos maiores mutuantes de cripto CeFi historicamente. Algumas das empresas listadas oferecem múltiplos serviços aos investidores, como a Coinbase, que opera principalmente como uma exchange, mas estende crédito aos investidores por meio de empréstimos de criptomoedas OTC e financiamento de margem.

História do Empréstimo de Cripto

Embora o empréstimo de criptomoedas onchain e offchain não tenha se tornado amplamente utilizado até o final de 2019/início de 2020, alguns dos players atuais e historicamente importantes foram formados tão cedo quanto 2012. Notavelmente, a Genesis, que possuía um livro de empréstimos tão grande quanto $14.6 bilhões, foi fundada em 2013. Titans de empréstimos onchain e estáveis em CDP, como Aave, Sky (anteriormente MakerDAO) e Compound Finance, foram lançados na Ethereum entre 2017 e 2018. Essas soluções de empréstimo/empréstimo onchain só foram possíveis com o surgimento da Ethereum e dos contratos inteligentes, que foram lançados em julho de 2015.

O final do mercado em alta de 2020-2021 marcou o início de um período turbulento de 18 meses, marcado por falências no mercado de empréstimos de criptomoedas. Eventos notáveis ao redor deste tempo incluíram a desvinculação da stablecoin da Terra, UST, que acabaria sendo tornada sem valor ao lado de LUNA; a desvinculação do maior token de staking líquido do Ethereum (LST), stETH; e as ações do Grayscale Bitcoin Trust, GBTC, sendo negociadas com desconto em relação ao valor patrimonial líquido (NAV) após anos de negociação a um prêmio crescente.

Dimensionando o Mercado

O tamanho combinado dos mercados de empréstimos de cripto DeFi e CeFi ainda está significativamente abaixo das máximas alcançadas no primeiro trimestre de 2022, conforme medido usando instantâneos do final do trimestre. Isso se deve principalmente à falta de recuperação nos empréstimos CeFi após o mercado em baixa de 2022 e à devastação dos maiores credores e mutuários do mercado. O seguinte analisa o tamanho do mercado de empréstimos de cripto através das lentes de CeFi e de locais onchain.

Em seu pico, a Galaxy Research estima que o tamanho combinado do livro de empréstimos dos credores CeFi com dados acessíveis era de $34,8 bilhões; em seu ponto mais baixo, a mesa estima que o mercado de empréstimos CeFi valia $6,4 bilhões (uma queda de 82%). Ao final do quarto trimestre de 2024, o tamanho total dos empréstimos CeFi pendentes é de $11,2 bilhões, ou 68% abaixo da máxima histórica e 73% acima do ponto mais baixo do mercado baixista.

À medida que o mercado de empréstimos CeFi diminuiu nos últimos três anos, a quantidade de empréstimos pendentes se consolidou em menos credores. No auge do mercado de empréstimos CeFi no primeiro trimestre de 2022, os três principais credores (Genesis, BlockFi e Celsius) representaram 76% do mercado, detendo US$ 26,4 bilhões dos US$ 34,8 bilhões de empréstimos pendentes pelo grupo de credores CeFi. Hoje, os três principais credores (Tether, Galaxy e Ledn) mantêm uma participação de mercado combinada de 89%.

Ao avaliar a dominância de mercado de um credor sobre outro, é importante observar as distinções entre cada credor, uma vez que nem todos os credores CeFi são iguais. Alguns credores oferecem apenas certos tipos de empréstimos (por exemplo, apenas garantidos por BTC, produtos garantidos por altcoin e empréstimos em dinheiro que não incluem stablecoins), atendem apenas a certos tipos de clientes (por exemplo, institucionais versus varejo) e operam apenas em determinadas jurisdições. A combinação desses pontos permite que alguns credores se expandam mais do que outros por padrão.

Conforme evidenciado pelo gráfico abaixo, o empréstimo DeFi através de aplicativos onchain, como Aave e Compound, teve um forte crescimento a partir do fundo do mercado baixista de $1.8 bilhão em empréstimos abertos. Houve $19.1 bilhões em empréstimos abertos em 20 aplicativos de empréstimo e 12 blockchains ao final do Q4 de 2024. Isso representa um aumento de 959% em empréstimos DeFi abertos nas cadeias e aplicativos observados nos oito trimestres desde que o fundo foi estabelecido. No instantâneo do Q4 de 2024, o valor dos empréstimos pendentes através de aplicativos de empréstimo onchain era 18% maior do que o pico anterior de $16.2 bilhões estabelecido durante o mercado de alta de 2020-2021.

O empréstimo DeFi teve uma recuperação mais forte do que a do empréstimo CeFi. Isso pode ser atribuído à natureza sem permissão das aplicações baseadas em blockchain e à sobrevivência das aplicações de empréstimo durante o caos do mercado de baixa que derrubou os principais credores CeFi. Ao contrário dos maiores credores CeFi que faliram e não operam mais, as maiores aplicações e mercados de empréstimo não foram todos forçados a fechar e continuaram a funcionar. Este fato é um testemunho do design e das práticas de gerenciamento de risco das grandes aplicações de empréstimo onchain e dos benefícios do empréstimo algorítmico, supercolateralizado e baseado na oferta/demanda.

O mercado de empréstimos de cripto, excluindo a capitalização de mercado das stablecoins CDP colateralizadas por cripto, atingiu um pico de $48.4 bilhões em empréstimos abertos de forma combinada ao final do quarto trimestre de 2021. O mercado acumulado atingiu seu ponto mais baixo quatro trimestres depois, no quarto trimestre de 2022, em $9.6 bilhões, uma queda de 80% em relação ao topo. Desde então, o mercado total expandiu para $30.2 bilhões, impulsionado principalmente pela expansão do aplicativo de empréstimos DeFi, representando um crescimento de 214% usando capturas de tela do final de Q4 2024.

Nota, há potencial para contagem dupla entre o tamanho total do livro de empréstimos CeFi e empréstimos DeFi. Isso ocorre devido ao fato de que algumas entidades CeFi dependem de aplicativos de empréstimos DeFi para atender aos empréstimos aos clientes offchain. Por exemplo, um mutuante hipotético de CeFi pode usar seu BTC inativo para pegar emprestado USDC onchain e, em seguida, estender esse mesmo USDC para um mutuário offchain. Neste caso, o empréstimo onchain do mutuante CeFi estará presente nos empréstimos abertos DeFi e nos demonstrativos financeiros do mutuante como um empréstimo aberto para seu cliente. A falta de divulgações e atribuição onchain torna a filtragem para essa dinâmica difícil.

Uma evolução notável do mercado de empréstimos de criptomoedas é a dominância nos aplicativos de empréstimos DeFi sobre os locais CeFi à medida que o mercado progredia através do mercado de baixa e começava a se recuperar. A participação dos aplicativos de empréstimos DeFi no total de empréstimos de criptomoedas, excluindo a capitalização de mercado das stablecoins CDP colateralizadas por criptomoedas, atingiu apenas 34% durante o ciclo de alta de 2020 - 2021; até o quarto trimestre de 2024, representa 63%, quase dobrando sua dominância.

Incluindo o limite de mercado das CDP stablecoins colateralizadas por criptomoedas, o tamanho total do mercado de empréstimos de criptomoedas ultrapassou US$ 64,4 bilhões no quarto trimestre de 2021. No fundo do mercado de baixa no terceiro trimestre de 2023, totalizou apenas US$ 14,2 bilhões, representando uma queda de 78% em relação ao pico do mercado de alta. A partir do quarto trimestre de 2024, o mercado se recuperou 157% em relação à baixa do terceiro trimestre de 2023, atingindo um tamanho total de US$ 36,5 bilhões.

Observe que, assim como empréstimos por meio de aplicativos de empréstimo DeFi, há potencial para contagem dupla entre o tamanho total do livro de empréstimos CeFi e o fornecimento de stablecoins CDP. Isso se deve ao fato de que algumas entidades CeFi dependem da cunhagem de stablecoins CDP com garantia criptográfica para atender empréstimos a clientes offchain.

Uma tendência mais exagerada no crescimento da participação de mercado de empréstimos e empréstimos onchain é observável ao incluir stablecoins CDP lastreadas em cripto. No final do Q4 de 2024, aplicativos de empréstimos DeFi e stablecoins CDP capturaram juntos 69% de todo o mercado. Sua participação tem estado em uma tendência de alta constante desde o Q4 de 2022. Uma observação importante é a diminuição da dominância das stablecoins CDP como fonte de alavancagem lastreada em cripto. Isso pode ser parcialmente atribuído ao aumento da liquidez das stablecoins e melhores parâmetros em aplicativos de empréstimos e a introdução de stablecoins delta neutras como Ethena.

Lógica e Fontes de Dados de Mercado

A tabela abaixo destaca cada uma das fontes e lógica usadas para compilar os dados do mercado de empréstimos DeFi e CeFi usados acima. Enquanto os dados DeFi e cDeFi são recuperáveis através de dados onchain, que são transparentes e facilmente acessíveis, a recuperação dos dados CeFi é mais complicada e menos disponível. Isso ocorre devido a inconsistências na forma como os credores CeFi contabilizam seus empréstimos pendentes, as frequências com que tornam as informações públicas e as dificuldades em torno da acessibilidade geral dessas informações.

Investimento em Empreendimentos e Empréstimos de Criptomoedas

Os aplicativos e plataformas de empréstimos / crédito CeFi e DeFi levantaram um total de $1.63 bilhão por meio de acordos com valores conhecidos entre o primeiro trimestre de 2022 e o quarto trimestre de 2024, totalizando 89 acordos. A categoria levantou mais capital em uma base trimestral no segundo trimestre de 2022, capturando pelo menos $502 milhões em financiamento em oito acordos. O quarto trimestre de 2023 foi o mês com menor valor, com um total de $2.2 milhões em financiamento.

A alocação de capital de risco para empréstimos e aplicações de crédito representou apenas uma pequena parte do capital de risco total investido na economia cripto. Em média, os empréstimos e aplicações de crédito capturaram apenas 2,8% de todo o capital de risco alocado para o espaço em uma base trimestral entre o primeiro trimestre de 2022 e o quarto trimestre de 2024. Os aplicativos de empréstimos e crédito capturaram sua maior parcela de financiamento trimestral total de 9,75% no quarto trimestre de 2022. No trimestre mais recente, quarto trimestre de 2024, eles capturaram apenas 0,62% do financiamento total.

Referência da Galaxy Research coberturada cena de capital de risco cripto para uma visão mais abrangente das tendências históricas no financiamento de capital de risco cripto.

O que deu errado?

A segunda metade de 2022 até os primeiros meses de 2023 viu um colapso agressivo do mercado de empréstimos de cripto, à medida que os maiores players do setor foram à falência. Isso incluiu BlockFi, Celsius, Genesis e Voyager, que juntos representavam 40% de todo o mercado de empréstimos de cripto e 82% do mercado de empréstimos CeFi em seus picos. O colapso desses credores foi, em última análise, devido à implosão do mercado de cripto em geral, embora a má gestão de riscos desses credores e sua aceitação de garantias tóxicas de mutuários tenham exacerbado seus problemas.

Implosão do Mercado Cripto e Impacto nos Valores de Colateral

O colapso dos preços dos ativos foi o principal fator que forçou o desenrolar do crédito no mercado de empréstimos de criptomoedas. Excluindo BTC, USDC e USDT, a capitalização de mercado dos ativos digitais perdeu quase US$ 1,3 trilhão (77%) de valor no período de 406 dias após o pico do ciclo atingido em 9 de novembro de 2021. Incluída nesse valor estava a eliminação total de cerca de US$ 18,7 bilhões do UST da Terra.stablecoine cerca de ~$39 bilhões do LUNAtoken. Isso resultou em ativos de garantia que eram ou sem valor ou difíceis de se livrar à medida que a liquidez secava, e deixou os mutuários presos em negociações que já não estavam acima da água.

Trust Bitcoin da Grayscale e ETH Estacado Líquido

A tendência de baixa no mercado levou a ativos de garantia amplamente utilizados entre mutuários institucionais a se tornarem tóxicos. Notavelmente, ativos ilíquidos como stETH, GBTC e máquinas de mineração de bitcoin ASIC (Circuitos Integrados Específicos de Aplicação) levaram à desvalorização acelerada de ativos de garantia amplamente utilizados.

O problema com stETH e GBTC em particular foi que eles não deram aos investidores o privilégio de resgatar seus ativos subjacentes: ETH no caso de stETH e BTC no caso de GBTC. Na época, a Ethereum Beacon Chain saques de stakingnão estavam habilitados, impedindo os usuários de reivindicar o ETH que bloquearam em contratos de staking, e o GBTC não permitiu que os investidores reivindicassem o BTC sob cada ação devido a restrições na estrutura do produto. Isso significava que a liquidez do mercado secundário para stETH e GBTC, que era muito mais fina do que a de seus ativos subjacentes, tinha que suportar todo o peso da pressão de venda. O resultado final foi que esses ativos negociavam com descontos em relação ao valor de seus ativos subjacentes, acelerando o estresse intenso já exercido sobre o colateral de ativos cripto. O desconto do stETH chegou a 6,25% e o desconto do GBTC chegou a 48,9% à medida que o mercado se desenrolava.

Bitcoin ASICs

Uma dinâmica semelhante se desdobrou com empréstimos ASIC-colarizados em bitcoin estendidos a mineradores. O problema com ASICs como garantia foi duplo: 1) a receita que geram e, em última instância, seu valor, está atrelada ao preço do BTC e dificuldade de mineração, e 2) o lançamento de máquinas de geração mais recente coloca estresse sobre os valores das máquinas de geração mais antiga. Esses fatores, combinados com a natureza ilíquida do hardware de mineração, levaram a perdas desproporcionais nos valores das máquinas em relação ao bitcoin, ou à incapacidade absoluta de dispor das máquinas usadas como garantia.

O preço do hash é uma medida da receita diária estimada por unidade de potência de mineração (antes dos custos de mineração) de uma máquina ASIC. Geralmente é expresso em dólares por Terahash (TH/s) ou dólares por Petahash (PH/s). Por exemplo, uma máquina com .1 PH/s de potência de mineração a um preço de hash de $100 por PH/s é estimada para ganhar $10 de receita por dia antes dos custos operacionais. Esse número, combinado com outros fatores, pode então ser usado para calcular e descontar a receita/lucro futuro para chegar a um valor para a máquina.

O gráfico abaixo destaca a tendência do preço do hash e da dificuldade ao longo do mercado em baixa de 2022. O preço do hash estava em $403 por PH/s no fechamento do ciclo do bitcoin a um preço alto de $67,600 e com uma dificuldade de ~21,7 trilhões de hashes em novembro de 2021. Nos 13 meses seguintes, o preço do bitcoin caiu 75% para ~$16,600 e a dificuldade aumentou 58%, empurrando o preço do hash, e consequentemente as receitas estimadas de ASICs, para baixo em 86%. Observe a diferença de 11% entre o desempenho do bitcoin e o colapso no preço do hash. Esse delta é devido ao aumento na dificuldade de mineração. A crescente dificuldade significa mais competição entre os mineradores, o que, quando combinado com a emissão diária fixa do bitcoin, resulta em menos BTC e, consequentemente, receita por unidade de potência de hash agregada na rede. Essa dinâmica foi um fator contribuinte para as perdas desproporcionais experimentadas no valor dos ASICs.

A queda na receita gerada por ASICs teve consequências negativas sobre os valores pelos quais eram vendidos. Cada tipo de máquina, categorizado por eficiência, experimentou quedas de valor por unidade de potência de hash entre 85% e 91% de seus valores máximos do ciclo até o fundo no preço do bitcoin em dezembro de 2022. Como resultado, as garantias que respaldavam empréstimos concedidos a mineradores perderam mais de 90% de seu valor em alguns casos. Observe que este gráfico destaca apenas os ASICs por eficiência que eram mais comumente usados antes e ao longo do mercado em baixa, os quais eram mais propensos a serem usados como garantia em empréstimos a mineradores.

A queda no preço do BTC e o aumento na dificuldade não foram os únicos ventos contrários enfrentados pelos valores de ASIC. Novas máquinas mais eficientes estavam chegando ao mercado em 2021 e 2022, incluindo a primeira máquina sub-21 J/TH pela Bitmain em agosto de 2022. Isso adicionou mais pressão às máquinas mais antigas usadas como garantia, pois se tornaram relativamente menos atraentes para minerar.

Gestão de Riscos

Piorando a situação estavam as práticas de gerenciamento de risco ruins de muitos credores de cripto proeminentes na época. No rescaldo do mercado baixista, no entanto, a indústria começou a se autorregular diante da ausência de diretrizes regulatórias claras; isso inclui um gerenciamento de risco mais rigoroso e uma diligência mais completa. No entanto, a falta de, e a má execução em torno do gerenciamento de risco do credor, desempenhou um papel significativo no colapso dos ativos digitais em 2022 e 2023.

Gestão de Ativos e Passivos

Os credores da era pré-FTX não gerenciavam adequadamente a liquidez de seus livros. Basicamente, muitos grupos emprestavam a longo prazo e pegavam empréstimos de curto prazo na expectativa de que pudessem preencher a liquidez quando necessário. No entanto, quando os credores precisavam de seu dinheiro de volta em massa, não havia liquidez suficiente para satisfazer a demanda. Os mutuários estavam ou muito endividados para devolver o capital emprestado ou estavam em empréstimos com prazo que os credores não podiam recuperar.

Má Gestão de Risco de Crédito

Empréstimo não garantido ou subgarantido era uma prática comum para os credores de criptomoedas na era pré-FTX. Estima-se que Celsius, por exemplo, tinha até 36,6% de seu livro de empréstimos institucionais ocupado por mutuários não garantidos e BlockFi empréstimo não seguro para FTX. Os credores também tinham procedimentos de verificação indevidos, não verificando adequadamente se as contrapartes eram solventes, e emprestavam capital a mutuários indignos.

Controles de Risco Interno Insuficientes

Falhas no desencontro de ativos e passivos e na gestão de riscos de crédito se resumiram a controles internos de risco fracos. Muitos credores na era pré-FTX não tinham parâmetros de risco definidos ou limites de risco modelados para empréstimos. O problema de controles internos fracos era principalmente específico da empresa e não um problema amplo da indústria. Alguns credores, embora tenham sido vítimas da contágio generalizado do colapso do mercado cripto em 2022, tinham padrões de empréstimos e controles que os ajudaram a sobreviver ao mercado em baixa.

Qual o próximo passo para o mercado de empréstimos de Cripto?

Agora que o mercado começou a se recuperar e o empréstimo de criptomoedas está aumentando, há algumas mudanças-chave para ficar de olho no próximo ano. Eles são:

Para empréstimos CeFi, instituições tradicionais como Cantor Fitzgerald, principais credores e bancos que entram no mercado criam oportunidades de acesso ao capital por meio de canais bancários estabelecidos, aumentando a concorrência e reduzindo os custos de capital. Essa competição aumentada e o acesso a capital de menor custo também aprimoram a liquidez e a acessibilidade/ escala de serviços, pois essas instituições trazem recursos financeiros profundos e infraestrutura de mercado robusta para o espaço. Essas entidades estão ingressando na economia cripto por interesse individual e como resultado de medidas dos reguladores. Mais notavelmente, a rescisão da SEC,SAB-121ao emitir SAB-122, adiciona ventos favoráveis à criptoempréstimos ao remover um requisito de que as empresas de capital aberto, e muitos bancos são de capital aberto, carreguem ativos digitais de clientes em seus próprios balanços. Esse requisito do SAB-121, quando combinado com requisitos de capital bancário separados, efetivamente tornou quase impossível para os bancos oferecer serviços de custódia de cripto, e assim impediu sua capacidade de fornecer serviços auxiliares como empréstimos. Além disso, o surgimento de ETPs de Bitcoin nos EUA permitiu a entrada de mesas de empréstimos prime para fornecer alavancagem e empréstimos com ETPs como garantia, expandindo ainda mais o mercado de empréstimos relacionados à cripto.

Para o crédito privado onchain, o futuro repousa na tokenização, programabilidade, utilidade e, como resultado, expansão do rendimento. A tokenização da dívida offchain introduz elementos de transparência e automação não encontrados em veículos de dívida tradicionais. A combinação desses dois fatores permite um melhor gerenciamento de riscos e, por sua vez, uma maior tolerância ao risco dos credores e custos de gestão mais baixos que podem levar os credores a irem mais fundo na curva de risco e capturar mais do rendimento gerado. Além disso, a utilidade dos tokens de crédito privado na economia onchain está pronta para se expandir. Servir como garantia em aplicativos de empréstimos ou para criar stablecoins CDP provavelmente será o primeiro caso de uso importante para esses tokens onchain.

Para empréstimos DeFi, o futuro está na expansão de sua base de usuários institucionais e empresas centralizadas offchain construindo nas pilhas de tecnologia das aplicações de empréstimos. O crescimento da adoção institucional decorre de 1) empresas financeiras se tornando mais familiares com blockchain e os riscos das aplicações onchain, 2) os benefícios de complementar operações offchain com pontos de venda onchain, 3) clareza regulatória para ativos digitais dos principais governos e 4) a base de liquidez e a quantidade relativa de atividade de empréstimo onchain crescendo em comparação com a offchain. Além disso, empresas centralizadas que constroem nas pilhas de tecnologia de aplicativos de empréstimos é algo para se observar. À medida que essas empresas emitem ativos (por exemplo, tokens de crédito privado) e transferem mais de seus negócios para onchain, existe a possibilidade de que elas queiram usar infraestrutura blockchain para apoiar a utilidade de seus tokens e operações da empresa. Um exemplo disso é o protocolo Flux da Ondo Finance, que é um garfodo Compound v2 criado para apoiar a utilidade de seu token do tesouro OUSG.

Dados Orientados para Cripto Empréstimos

Os seguintes destaques mostram tendências históricas nas atividades de empréstimos onchain e offchain, incluindo taxas de juros, tamanhos de vários stablecoins CDP e ativos mais comumente emprestados e usados como garantia.

Atividade

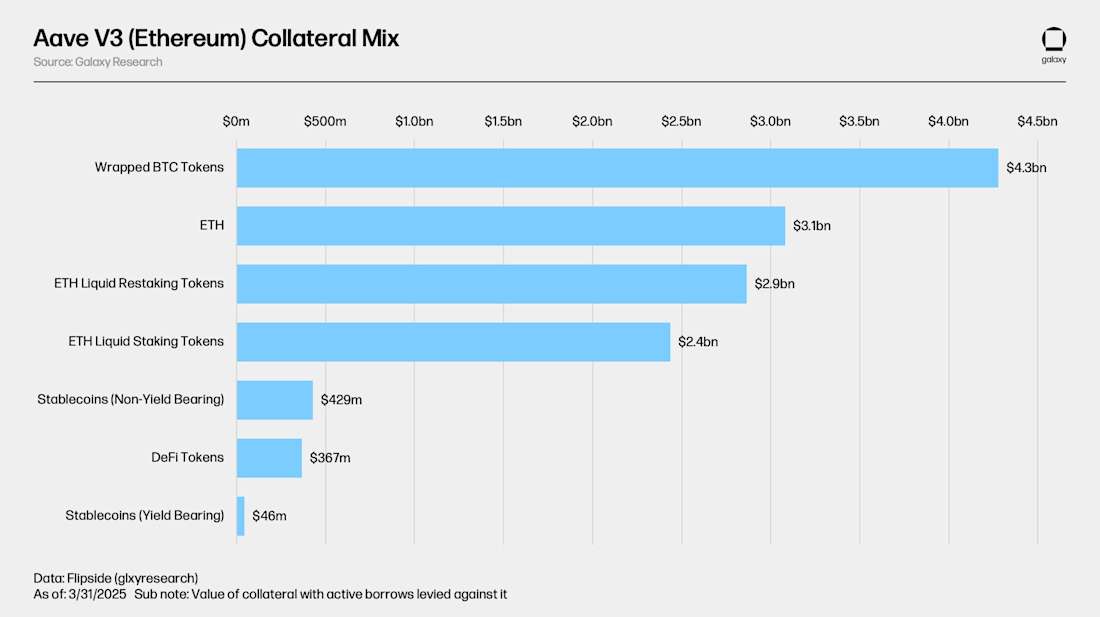

Empréstimo é o maior DeFicategoriaem todas as blockchains, com o Ethereum sendo a maior cadeia de empréstimos por ativos depositados e emprestados. Em 31 de março de 2025, há $33,9 bilhões de ativos depositados em doze blockchains baseadas na Ethereum Virtual Machine (EVM) Layer 1 (L1) e Layer 2 (L2). Há mais $2,99 bilhões de depósitos na Solana, que não estão representados abaixo. O Ethereum L1 abriga $30 bilhões (81%) desses depósitos. Aave V3 no Ethereum L1 é o maior mercado de empréstimos, detendo $23,6 bilhões em depósitos até 31 de março de 2025. Observa-se que os depósitos de aplicativos de empréstimos capturam ativos usados como garantia e ativos depositados exclusivamente para oportunidades de geração de rendimento. Mais sobre os ativos usados ativamente como garantia no Aave V3 no Ethereum estão cobertos abaixo.

Tokens de bitcoin envolvidos (WBTC, cbBTC e tBTC), ETH e tokens de (re)staking líquido de ETH (stETH, rETH, ETHx, cbETH, osETH e eETH) são os mais comumente usados como garantia na Aave V3 na Ethereum. No total, existem $13.5 bilhões em ativos de garantia com empréstimos ativamente aplicados contra eles. Em conjunto, esses ativos têm $8.9 bilhões em empréstimos contra eles para um LTV médio de 65.9% na aplicação.

O valor pendente de empréstimos nas mesmas treze cadeias observadas na análise de fornecimento (incluindo Solana com $1,13 bilhão em empréstimos) era de $15,33 bilhões em 31 de março de 2025. Cumulativamente, isso representa uma taxa de utilização de 41,45% em todas as cadeias. $8,9 bilhões (58%) dos empréstimos em aberto estão na Aave V3 na Ethereum sozinha. O montante total de empréstimos em aberto atingiu um recorde de $20,06 bilhões em 24 de janeiro de 2022 em todas as 12 cadeias EVM observadas.

As stablecoins e o ETH não apostado são os ativos mais emprestados no Aave V3 na Ethereum. Isso se deve ao fato de que muitos usuários depositam suas criptomoedas como garantia para obter liquidez em dólar para financiar novas negociações; e pedir emprestado ETH contra ETH líquido (re)apostado permite aos usuários obter exposição alavancada ao ETH ou vendê-lo a custos líquidos baixos. O rendimento de staking nativo incorporado aos tokens de staking líquido (re)apostado, denominado em ETH, cobre parte do custo do empréstimo de ETH neste caso. Mais detalhes sobre isso, e outras taxas de juros onchain, serão abordados abaixo.

Taxas de juros

Esta seção detalha as taxas de juros e taxas de estabilidade pagas nas stablecoins proeminentes, incluindo USDT, USDC, GHO e DAI/USDS, além de BTC e ETH, em mercados de empréstimos onchain e locais offchain.

Taxas de Juros Onchain

O seguinte examina as taxas de juros e taxas de estabilidade de stablecoins, ETH e (W)BTC em várias cadeias e mercados de empréstimos onchain.

Moedas estáveis

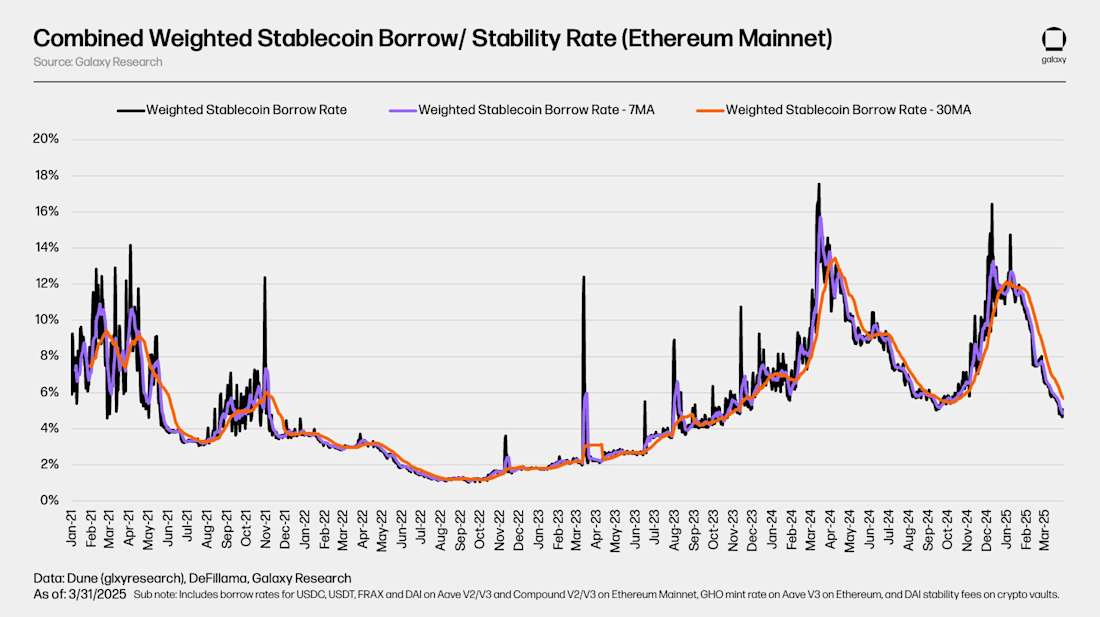

A taxa combinada média ponderada de empréstimo e taxa de estabilidade pelo valor emprestado de stablecoins na rede principal do Ethereum ficou em 5,67% usando a média móvel de 30 dias em 31 de março de 2025. As taxas de empréstimo de stablecoins onchain são amplamente reflexivas aos preços de ativos digitais, como bitcoin e Ethereum. À medida que os valores dos ativos se valorizam, as taxas de empréstimo tendem a subir, e vice-versa.

O gráfico abaixo quebra a APR de empréstimos de stablecoins em aplicações de empréstimos, como Aave e Compound, e as taxas de estabilidade das stablecoins CDP, como DAI/ USDS e GHO. Ele destaca o custo de empréstimo de depósitos LP em aplicações de empréstimos em comparação com os custos de cunhagem de stablecoins CDP. Observe a relativa falta de volatilidade nas taxas de estabilidade das stablecoins CDP em comparação com as taxas de empréstimos impulsionadas pelo mercado das aplicações de empréstimos. Isso se deve a diferenças na forma como suas taxas são determinadas, que são impulsionadas pelo mercado no caso das aplicações de empréstimos e por meio de propostas de governança periódicas ou atualizações no caso das stablecoins CDP.

BTC

O gráfico abaixo mostra a taxa de empréstimo ponderada para WBTC em aplicativos de empréstimo em várias aplicações e cadeias. O custo de empréstimo de WBTC onchain geralmente é baixo devido à falta de demanda de empréstimo para o ativo. Como mostrado anteriormente, os tokens de bitcoin envolvidos são usados principalmente como garantia nos mercados de empréstimos onchain e não mantêm taxas de utilização relativamente altas que elevam os custos de empréstimo. Além disso, há uma falta de volatilidade no custo de empréstimo de BTC onchain que normalmente vem com os usuários frequentemente pegando empréstimos de moedas e pagando dívidas.

No contexto do empréstimo e empréstimo de BTC na cadeia, é importante considerar que o BTC nativo não é compatível com blockchains habilitados para contratos inteligentes, como o Ethereum. Como resultado, tokens de bitcoin envolvidos, que no caso do Ethereum são stablecoins ERC-20 vinculadas ao BTC nativo, são usados nos mercados de empréstimos na cadeia. Isso adiciona um aspecto de risco ao empréstimo e empréstimo de BTC na cadeia que nem sempre é encontrado no empréstimo e empréstimo offchain de BTC, que pode incluir BTC nativo.

ETH & stETH

O gráfico abaixo mostra a taxa de empréstimo ponderada para ETH e stETH em aplicativos de empréstimo em várias redes. Apesar desses tokens serem centrados no ETH, direta ou indiretamente, como um token de vale que reivindica ETH bloqueado na Beacon Chain, há uma diferença entre seus custos de empréstimo. Isso se deve à diferença em suas curvas de taxa de juros e índices de utilização em aplicativos de empréstimo. Mais sobre os mecanismos das curvas de taxa de juros são abordados em uma seção posterior detalhando as aplicações de empréstimo on-chain.

No maior mercado de empréstimos da Ethereum, ETH não bloqueado é fortemente emprestado enquanto os LSTs da Ethereum servem como ativo de garantia primário. Ao usar LSTs - que recebem APY de stake na rede - como garantia, os usuários garantem empréstimos de ETH a taxas de empréstimo líquidas baixas, muitas vezes negativas. Essa eficiência de custo alimenta uma estratégia de loop onde os usuários repetidamente usam LSTs como garantia para emprestar ETH não bloqueado, apostam, e depois reciclam os LSTs resultantes para emprestar ainda mais ETH, ampliando assim sua exposição ao APY de stake da ETH. O gráfico acompanhante mostra o custo médio líquido ponderado de empréstimo de ETH usando stETH como garantia, derivado subtraindo a stETH staking APR e sua taxa de oferta de empréstimo da taxa de empréstimo média ponderada de ETH.

Taxas de juros de OTC

A seguinte seção destaca as taxas de empréstimo offchain, OTC de USDC, USDT, BTC e ETH e as compara com suas respectivas taxas onchain.

Moedas estáveis

As taxas de stablecoins offchain, assim como as taxas de stablecoins onchain, seguem de perto os movimentos de preços de cripto e são impulsionadas pela demanda por alavancagem. Por exemplo, as taxas de stablecoins offchain atingiram o fundo no verão de 2023, vários meses após o colapso da FTX desencadear a crise de crédito de cripto e o mercado em baixa. Desde então, as taxas offchain subiram, começando especificamente em março de 2024, marcando o início do atual mercado em alta. As taxas onchain, mais voláteis por natureza, dispararam acima de 15%, enquanto as taxas OTC permaneceram contidas na faixa de 7% a 10%. No verão, tanto as taxas onchain quanto as OTC se normalizaram em meio a uma ação de preço limitada. No geral, as taxas estáveis onchain e OTC tendem a se mover em linha uma com a outra, sendo as taxas OTC menos voláteis.

Observe como as taxas offchain para USDC e USDT são aproximadamente iguais e ajustam-se em cadências semelhantes, enquanto as taxas onchain são mais voláteis e nem sempre são iguais. Isso ocorre devido às diferenças no risco relativo e na utilidade dessas stablecoins onchain em comparação com o que são usadas por meio de empréstimos offchain e como seu risco é avaliado pelos credores offchain.

USDC

USDT

BTC

As taxas de BTC mostram uma clara divergência entre os mercados onchain e OTC. No mercado OTC, a demanda por BTC é impulsionada principalmente por dois fatores: a necessidade de fazer short em BTC e o uso de BTC como garantia para empréstimos em stablecoin/dinheiro. Por exemplo, em 2022, após o colapso da FTX, as taxas OTC dispararam à medida que a demanda para fazer short em BTC aumentou. Da mesma forma, em fevereiro de 2024, no início do mercado de alta, as taxas OTC subiram à medida que as empresas buscavam emprestar BTC como garantia para garantir empréstimos em stablecoin ou dinheiro. Em contraste, as taxas de BTC onchain permaneceram em grande parte estáveis. O mercado onchain carece de demanda significativa, com poucas oportunidades de rendimento disponíveis, e a maioria dos participantes onchain usa BTC apenas como garantia para liquidez em dólares.

ETH

As taxas de ETH offchain são geralmente as mais estáveis, pois o rendimento do staking de ETH fornece uma taxa base que o mercado tende a seguir. As taxas onchain geralmente ficam próximas desse rendimento de staking, já que os credores são incentivados a emprestar abaixo da taxa de staking, enquanto os mutuários têm incentivo limitado para pegar emprestado ETH, dada a falta de oportunidades de geração de rendimento que superem o staking. No mercado de balcão, uma dinâmica semelhante à do BTC se desenrola, embora menos pronunciada. Em mercados de baixa, a demanda por shorting de ETH aumenta, enquanto em mercados de alta, a demanda por empréstimos de ETH para usar como garantia para empréstimos de stablecoin aumenta. No entanto, empréstimos contra ETH são menos comuns do que empréstimos contra BTC no espaço de balcão, pois as empresas preferem fazer staking de seus ativos em vez de usá-los como garantia.

Stablecoins CDP

O fornecimento combinado das principais stablecoins CDP era de $9.6 bilhões em 31 de março de 2025. DAI/ USDS, emitido pela Sky, era a maior stablecoin CDP com $8.7 bilhões de fornecimento, incluindo todos os tipos de garantia (por exemplo, RWA, crédito privado e cripto). Apesar do total fornecimentode stablecoins perto de máximas históricas, as stablecoins CDP ainda estão 46% abaixo do pico de $17.6 bilhões estabelecido no início de janeiro de 2022.

A participação das stablecoins CDP no total do market cap das stablecoins também recuou de um pico de 10,3% para apenas 4,1% em 31 de março de 2025. Isso se deve à crescente proeminência das stablecoins centralizadas, como USDT, e stablecoins que geram rendimento, como USDe, aliada à demanda fraca por stablecoins CDP como fonte de liquidez em dólares na cadeia.

O gráfico abaixo mostra o limite de mercado cripto-colateralizado das stablecoins CDP (ou seja, o limite de mercado das stablecoins CDP que são diretamente lastreadas por ativos cripto). Após atingir US$ 17,3 bilhões em janeiro de 2022, o limite de mercado deste grupo de stablecoins CDP caiu 55% para US$ 7,9 bilhões.

O recuo da capitalização de mercado da stablecoin CDP cripto-colateralizada de máximas históricas durante o mercado de baixa de 2022 - 2023 é consistente com o das dívidas abertas em aplicativos de empréstimo, destacando as semelhanças entre suas funcionalidades e propósitos como fontes de crédito onchain.

O gráfico abaixo oferece uma visão não agregada das taxas de estabilidade da stablecoin CDP em várias vaults de bitcoin e Ethereum. Elas representam o custo de cunhagem de stablecoins CDP contra bitcoin e Ethereum através dos locais observados. Observe as diferenças nas taxas de estabilidade entre as vaults de ETH e BTC, apesar dos ativos serem usados como garantia para cunhar os mesmos ativos sintéticos. Este é um fator distintivo de algumas stablecoins CDP em relação às suas alternativas de aplicação de empréstimos, onde o ativo de garantia determina as taxas de cunhagem em vez do ativo sendo emprestado. Mais sobre isso, e sobre as stablecoins CDP em geral, é abordado em uma seção posterior detalhando os mecanismos de empréstimo e empréstimo onchain.

Inscrever-separa receber comentários mensais sobre o mercado de empréstimos diretamente na sua caixa de entrada!

Como o Empréstimo de Cripto Funciona Através de DeFi e CeFi

O resto do relatório aborda cada vertical de empréstimos CeFi e DeFi, como funcionam, os riscos envolvidos e como os mercados DeFi complementam as operações de empréstimo offchain.

Por que emprestar e tomar emprestado cripto?

Antes de mergulhar em como as criptomoedas são emprestadas e emprestadas, vamos estabelecer por que empresas e indivíduos se envolvem na atividade. As razões incluem:

- Obtenha liquidez em suas moedas - permite que os mutuários acessem liquidez sem vender seus ativos, mantendo o potencial de ganhos futuros.

- Obtenha rendimento sobre suas moedas - permite que os credores ganhem juros passivos sobre seus ativos ociosos.

- Obtenha alavancagem para negociar - os indivíduos podem ampliar o tamanho de sua posição negociando com fundos emprestados.

- Hedge long exposure – permite que os indivíduos mitiguem o risco em posições longas existentes, estabelecendo posições curtas compensatórias, gerenciando efetivamente o delta da carteira e reduzindo a exposição direcional.

- Obtenha exposição curta - permite que os traders assumam posições com base em quedas de preços previstas ao tomar emprestado e vendendo ativos que esperam recomprar posteriormente.

- Operações de negócios financeiros - permite que as empresas acessem liquidez que pode ser usada para financiar operações.

Dependendo do motivo específico para emprestar ou tomar emprestado, os ativos que um mutuário ou credor possui e onde os mantém, e quanto de capital eles estão buscando emprestar ou tomar emprestado pode influenciar o melhor canal a ser utilizado.

Empréstimo CeFi

O empréstimo CeFi pode ser dividido em três categorias, balcão (OTC), corretagem principal e crédito privado onchain.

Empréstimo OTC

Os seguintes destaques os detalhes de alto nível do empréstimo CeFi OTC:

Como funciona? As contrapartes se enfrentam em acordos bilaterais. Cada negociação é negociada e documentada separadamente e geralmente é realizada via voz ou chat (por exemplo, por telefone ou videochamada, ou por e-mail ou aplicativos de mensagens). A garantia do mutuário Onchain é normalmente mantida em um multisigcontrolado pelo credor. Em alguns casos, em que acordos tripartites são arranjados, mutuários, credores e custodiantes podem controlar suas próprias chaves para o multisig.

Quem oferece e utiliza? Alguns dos principais credores OTC no espaço incluem Galaxy e Coinbase nos EUA; outras grandes bolsas globalmente oferecem serviços semelhantes. Os mutuários são tipicamente fundos de hedge, indivíduos de alto patrimônio líquido, family offices, mineradores e outras empresas de cripto ou cripto adjacentes que atendam aos requisitos de Participante Contratual Elegível (ECP).

Quais são os casos de uso para fundos emprestados? Uma vez que os empréstimos são executados, os mutuários geralmente têm a liberdade de fazer o que desejam com os recursos do empréstimo. Alguns usos comuns incluem negociação alavancada, financiamento de operações ou refinanciamento de outros empréstimos.

Outros detalhes sobre empréstimos OTC: Alguns credores OTC utilizam aplicativos onchain para complementar seus negócios. Isso beneficia a transparência e contabilidade de seus livros, sua capacidade de operar em todas as horas do dia e da semana, liquidações e quaisquer ações predeterminadas, e construção de produtos em infraestrutura gratuita e aberta.

Empréstimos OTC para indivíduos e pequenas empresas: Embora a atividade de nível institucional seja um grande impulsionador do mercado de empréstimos OTC, indivíduos e pequenas empresas também estão ativos nesse espaço. Alguns credores CeFi, como Ledn, Unchained e Arch, oferecem serviços para indivíduos que desejam usar seus criptoativos como garantia para atividades como comprar casas e iniciar negócios. Esses tipos de clientes muitas vezes são bloqueados dos serviços financeiros em bancos tradicionais, que, até o momento, não aceitam ativos digitais como formas de garantia. Como resultado, esses credores atuam como uma linha de vida para essa classe de mutuários que muitas vezes são ricos em ativos digitais, mas não necessariamente em termos de moeda fiduciária.

Prime Brokerage

Os seguintes destaques os detalhes de alto nível dos negócios tradicionais de corretagem principal de CeFi:

Como funciona? Empresas com contas em corretores principais podem assumir posições direcionais em ETFs de criptomoedas. Os ETFs são limitados por tipo e emissor, com apenas o ETF de bitcoin emitido por grupos selecionados sendo aceitável como garantia. Tipicamente, há apenas uma exigência de margem de 30-50% para manter a posição aberta. As posições geralmente estão sujeitas a avaliações diárias ao mercado e a margem suplementar é feita diariamente.

Quem oferece/utiliza? Lojas como Fidelity, Marex e Hidden Road oferecem serviços tradicionais de corretagem de primeira linha em ETFs de criptomoedas.

Quais são os casos de uso para fundos emprestados? Normalmente utilizados para negociação ou posições de financiamento de curto prazo (prazo aberto).

Cripto Prime

Serviços primários semelhantes oferecidos em ETFs de criptomoeda também estão disponíveis em criptomoedas à vista. No entanto, apenas alguns locais, como Coinbase Prime e Hidden Road, oferecem esses serviços. Os serviços de corretagem primária de criptomoeda à vista são configurados de forma semelhante aos serviços tradicionais nos ETFs, com a principal diferença em torno de requisitos de margem mais conservadores e valor emprestado (LTV).

Crédito Privado Onchain

O crédito privado onchain, que ganhou grande popularidade em 2021, permite que os usuários agrupem fundos onchain e os utilizem por meio de acordos e contas offchain. Nesse caso, a blockchain subjacente efetivamente se torna uma plataforma de financiamento coletivo e contabilidade para a demanda offchain de crédito. As empresas cDeFi têm sido as principais facilitadoras desses tipos de empréstimos, gerenciando tanto as partes onchain quanto offchain do ciclo de vida do empréstimo - frequentemente com parceiros offchain. O lado onchain do negócio inclui o lançamento de contratos inteligentes, o design de tokens para cada empréstimo e a execução da infraestrutura necessária para suportar uma aplicação onchain. O lado offchain do negócio inclui atrair mutuários, estabelecer a condução legal necessária para captar fundos onchain e configurar os procedimentos e a infraestrutura necessários para movimentar fundos onchain/offchain.

O uso dos recursos é normalmente restrito e variou desde o financiamento inicial para empresas até empréstimos-ponte imobiliários e fundos de letras do tesouro, com termos de empréstimo sendo preparados caso a caso entre mutuário e mutuário. Historicamente, as stablecoins têm sido usadas principalmente nesta aplicação. O componente offchain desses produtos introduz riscos únicos em torno da auditabilidade e transparência dos recursos do empréstimo que foram levantados onchain e o desempenho do próprio empréstimo. Isso tem sido problemático em alguns casos, onde os mutuários usado incorretamenteproventos do empréstimo para fins além do escopo do acordo de empréstimo devido à falta e dificuldade de auditoria dos fundos offchain.

Crédito Privado e Garantia de Stablecoin

O crédito privado onchain foi aplicado de forma única no DeFi como garantia de stablecoin com rendimento, onde a dívida e os juros offchain respaldam a stablecoin onchain. Isso foi feito de forma mais popular entre Sky e Centrifuge, um emissor de crédito privado onchain e ativo do mundo real (RWA). Sky designou uma parte de DAI/USDS para alocadores na Centrifuge que utilizaram as stablecoins em produtos de crédito estruturado offchain com classificações de investimento, financiamento imobiliário e outras aplicações. Os alocadores então pagaram o valor principal de DAI emitido a eles, além dos juros ganhos no acordo de dívida offchain, de volta ao protocolo Sky. Esse modelo de respaldar ativos onchain com dívida offchain não é muito diferente do modelo tradicional de stablecoins de posição de dívida de garantia (CDP), onde a dívida onchain serve como garantia de stablecoin. Mais sobre empréstimos onchain e stablecoins CDP são abordados nas seções a seguir; e esta Pesquisa da Galaxyrelatóriotambém abrange a interseção do crédito privado e DeFi com mais detalhes.

Empréstimo DeFi

Alguns produtos e serviços de empréstimo que existem por meio de canais offchain também existem como aplicações de contratos inteligentes sem permissão. Notavelmente, aplicações de empréstimo como Aave e emissores de stablecoin de posição de dívida garantida (CDP) como Sky permitem que os usuários peguem emprestado contra seus ativos onchain. Meios alternativos de obter acesso a crédito onchain, como perps dexes, permitem que os usuários acessem fundos para necessidades específicas, como negociação com alavancagem. Embora serviços semelhantes sejam oferecidos, a natureza onchain das aplicações de empréstimo e a obtenção de outros meios de crédito onchain dão ao canal uma série de distinções-chave em relação às suas alternativas centralizadas e offchain. A tabela abaixo destaca como algumas dessas diferenças se parecem:

Como Funciona o Empréstimo DeFi?

O empréstimo e a tomada de empréstimos DeFi funcionam de forma semelhante ao empréstimo e tomada de empréstimos offchain seguros. As principais diferenças residem em 1) o empréstimo DeFi operando programaticamente por meio de contratos inteligentes que aplicam conjuntos predeterminados de parâmetros em vez de processos guiados por humanos, 2) onde o risco do mutuário é garantido e 3) onde medidas de compensação de risco são aplicadas (por exemplo, rendimento do credor e recompensas do liquidante).

Os parâmetros, que incluem componentes como curvas de taxa de juros, empréstimo-valor e limites de liquidação, entre outros, são projetados no nível do ativo. Eles são usados para gerenciar riscos, criar incentivos e promover a máxima eficiência dos mercados de empréstimos.

Guardrails de risco via parâmetros de ativos significam que existem diferenças em como e onde o risco é finalmente subscrito entre empréstimos onchain e offchain. Com empréstimos offchain, o risco é subscrito através de componentes como LTV e taxas de juros com base em cada mutuário, levando em consideração o histórico do mutuário, colateral/ativos emprestados e duração do empréstimo. Com empréstimos onchain, por outro lado, a avaliação de risco de um empréstimo dado é baseada exclusivamente na combinação de colateral/ativos emprestados. Ou seja, cada mutuário que utiliza o mesmo colateral e ativos emprestados carrega empréstimos idênticos a partir do ponto de LTV, taxas de juros e todos os outros parâmetros. Isso ocorre porque os usuários, sua capacidade de pagar os fundos emprestados e a duração do empréstimo não representam uma ameaça existencial para a funcionalidade do aplicativo ou o capital dos credores. Pelo contrário, o ativo de garantia que eles fornecem e o ativo que tomam emprestado são, já que as liquidações de garantia garantem que os credores e os aplicativos sejam ressarcidos no caso de inadimplência no empréstimo.

Cada parâmetro, que é completamente transparente e conhecido antecipadamente, atende a um ou mais dos três passos do fluxo de empréstimos DeFi:

- Depositando ativo(s) de garantia

- Selecionando ativo(s) para empréstimo

- Pagando empréstimos e liquidações

O seguinte analisa mais de perto o ciclo de vida dos empréstimos DeFi através das perspectivas dos parâmetros de ativos e das medidas de gestão de risco que os governam.

Depósito de Ativos de Garantia

Efetivamente, toda a atividade de empréstimo na DeFi é supergarantida. Isso requer que os usuários disponibilizem ativos contra os quais podem tomar empréstimos. Esses depósitos são bloqueados no aplicativo pelo período do empréstimo e emprestados aos usuários tomadores de empréstimos, maximizando a eficiência de todo o capital depositado no aplicativo. A escolha do(s) ativo(s) de garantia do usuário dita parâmetros como [1] [2] [3], que variam de ativo para ativo:

- APR de fornecimento – o rendimento que os usuários obtêm em seu colateral depositado, que é uma função do APR de empréstimo. O rendimento gerado a partir desses depósitos é o juro pago pelos mutuários. Esse rendimento é além do rendimento nativo dos ativos de colateral fornecido (por exemplo, rendimento de staking em stETH). Quanto mais arriscado um aplicativo percebe que um ativo é, maior é o APR de fornecimento em relação à sua Taxa de Utilização. Isso é feito para compensar os fornecedores pelo risco que estão assumindo e gerenciar o risco para os aplicativos no lado de funcionalidade de empréstimo/liquidez.

- Loan-to-value (LTV) – a quantidade máxima de valor relativo que um usuário pode pedir emprestado contra seu colateral. Por exemplo, se um ativo de colateral tem um LTV de 50%, um usuário pode pedir emprestado até 50 centavos por dólar de colateral depositado. Quanto menor o LTV de um ativo de colateral dado, mais arriscada a aplicação o percebe ser, e vice-versa.

- Limite de liquidação - o LTV no qual o empréstimo de um usuário é considerado subgarantido e sua garantia é liquidada e distribuída de volta para os credores/ liquidantes. O limite de liquidação é sempre maior do que o LTV máximo. Tipicamente, há uma relação direta entre a volatilidade e o risco de um ativo de garantia e a diferença entre seu LTV máximo e o limite de liquidação. Isso é feito para criar um buffer de segurança para proteger contra liquidação imediata ao emprestar no LTV máximo.

- Penalidade de liquidação - expressa como uma porcentagem do valor dos ativos liquidados, a penalidade de liquidação é uma recompensa adicional paga às entidades que liquidam o colateral dos usuários. A penalidade de liquidação também é conhecida como “spread de liquidação”, pois representa o desconto percentual pelo qual os liquidadores podem adquirir o colateral do usuário. Por exemplo, se um usuário tiver um colateral liquidável com um valor de mercado de $100 com uma penalidade de 5%, um liquidador pode comprá-lo por $95, vendê-lo pelo valor de mercado e embolsar a diferença. Os aplicativos de empréstimo normalmente retiram uma taxa da recompensa adicional. Alguns aplicativos de empréstimo usam leilões em vez de penalidades de liquidação codificadas, permitindo que o mercado determine qual é o desconto apropriado. Quanto maior for a penalidade de liquidação de um ativo de colateral, mais arriscada uma aplicação a percebe. Isso é feito para incentivar adequadamente a liquidação do colateral e limitar a possibilidade de dívida ruim.

- Limites de oferta - ativos de garantia em algumas aplicações de empréstimo têm limites rígidos de depósito que intencionalmente restringem sua exposição a ele. O limite de oferta pode limitar quanto de um determinado ativo de garantia um usuário pode depositar. Um limite de oferta baixo pode ser devido ao perfil de risco de um ativo, onde a aplicação limita sua exposição a ele. Também pode ser um sinal de que um ativo tem um limite de mercado relativamente pequeno e uma aplicação não quer mais do que uma certa parcela de seu valor total depositado nele.

- Ponderações de garantia e multiplicadores de LTV - um fator aplicado ao valor da garantia de um depositante que limita a extensão em que pode ser usada para fins de mitigação de riscos ou lhes confere índices máximos de LTV impulsionados e, por sua vez, limiares de liquidação. Ativos percebidos como mais arriscados por um aplicativo têm uma ponderação inferior a 1 para aplicar um buffer entre seu valor de mercado e a parcela que pode ser usada para empréstimos. Por exemplo, $100 em garantia que possui uma ponderação de 0,85 tem um poder de empréstimo de $85 ao qual o LTV máximo é aplicado. Pares de garantia <> ativos de empréstimo que um aplicativo de empréstimo considera ter altas correlações de valor (por exemplo, emprestar ETH contra um Ethereum LST) conferem aos usuários índices máximos de LTV preferenciais, uma vez que é menos provável que a garantia e os ativos de empréstimo se apreciem ou depreciem rapidamente um contra o outro. Os multiplicadores de LTV e as ponderações de garantia estão disponíveis apenas em ativos específicos e não são utilizados por todos os aplicativos de empréstimo.

- Status de isolamento - ativos com status de isolamento não podem ser emparelhados com outros ativos de garantia para financiar empréstimos. Além disso, os ativos de garantia em modo de isolamento só podem ser emprestados até um teto de dívida específico, colocando um limite na extensão em que podem ser emprestados. Em outros casos, o status de isolamento significa que um ativo só pode ser emprestado e, quando emprestado, nenhum outro ativo pode ser emprestado nas carteiras dos usuários. Em aplicações que usam pesos de garantia, ativos isolados têm um peso de 0. Isolar ativos é usado como uma ferramenta para introduzir ativos jovens ou voláteis em um aplicativo de empréstimo de forma mitigada de riscos; também permite que aplicativos hospedem uma ampla gama de ativos enquanto compensam o risco de fazê-lo.

A coleção específica de parâmetros que regem um ativo de garantia e seus valores precisos variam de acordo com a aplicação, cadeia e ativo. Por exemplo, USDC no Aave V3 em OP Mainnettem parâmetros diferentes do USDC emEthereumuma vez que são dois tokens distintos (com endereços de contrato de token diferentes em cadeias diferentes) que existem em ecossistemas distintos; e o MarginFi na Solana usa pesos de garantia para gerenciar riscos, enquanto o Aave não o faz.

Cada um desses parâmetros é aplicado de forma algorítmica e varia apenas pelas combinações de ativos de garantia/empréstimo. Ou seja, todas as ações do ponto de vista da aplicação, especialmente a aplicação dos parâmetros e a contabilidade necessária para fazê-lo, bem como a distribuição do rendimento da garantia, são feitas de forma autônoma por meio de contratos inteligentes; e cada usuário que deposita o mesmo ativo de garantia/empréstimo do mesmo ativo está sujeito aos mesmos parâmetros predeterminados em torno disso. Pontuações de crédito, confiabilidade e outras medidas offchain para obter empréstimos não são utilizadas, pois as próprias aplicações são neutras e apenas exigem a garantia a ser depositada para emprestar. O mesmo princípio se aplica aos ativos emprestados. As redes em que as aplicações existem, no entanto, podem introduzir elementos de censura, embora através de fatores não relacionados ao próprio empréstimo DeFi (por exemplo, sanções da OFAC).

A "qualidade" e o risco do activo de garantia subjacente que determina os seus valores de parâmetro são avaliados através de uma série de elementos, incluindo, entre outros, os seguintes [1] [2]:

- Liquidez de ativos/ profundidade de mercado e tempo de recuperação da profundidade de mercado

- Volatilidade do preço dos ativos

- Capitalização de mercado de ativos

- Risco de contraparte (como e por quem os ativos são governados)

- Risco de contrato inteligente (integridade do código subjacente a um ativo)

- Capacidade de execução do liquidante (quão rápido os liquidantes designados podem liquidar o ativo)

- Confiança dos oráculos nos preços que atribuem aos ativos de garantia

Riscos semelhantes dos ativos de garantia delineados por um determinado aplicativo de empréstimo também ditam os parâmetros dos ativos emprestados, que serão abordados na próxima seção.

Selecionando Ativos para Empréstimo

Depois que um usuário deposita garantia, ele está aberto a escolher um ativo para emprestar. Alguns pares de garantia e ativos para empréstimo são mercados definidos (por exemplo, CompostoV3 e Lido da Aavemercados) para fins de mitigação de riscos, onde o colateral fornecido só pode ser usado para pegar emprestado um único ativo ou conjunto designado de ativos em pools isolados; e alguns são de gama livre, onde qualquer ativo colateral pode ser usado para pegar emprestado qualquer ativo em um aplicativo. Os mutuários são livres para usar os ativos emprestados para qualquer finalidade e assumir a propriedade total deles. O ativo que um usuário toma emprestado determina qualquer combinação destes quatro componentes:

- Taxa APR de Empréstimo (Taxa de Juros) – o custo nominal anualizado de tomar emprestado um determinado ativo. Os juros pagos pelos tomadores de empréstimo são divididos entre a aplicação de empréstimo (na forma de fator de reserva) e os usuários que depositaram os ativos que estão sendo emprestados (na forma de taxa APR de fornecimento). Em algumas aplicações, os usuários têm a opção de empréstimos com taxa fixa, onde a taxa de juros que pagam é fixa no curto prazo, mas pode ser reequilibrada a longo prazo em resposta a mudanças nas condições de mercado, e empréstimos com taxa variável, onde a taxa de juros que pagam flutua em tempo real com o mercado. A grande maioria dos empréstimos onchain são empréstimos com taxa variável, uma vez que a taxa de juros fixa geralmente é muito mais alta do que a variável e algumas aplicações não oferecem taxas fixas. Todos os usuários que tomam emprestado o mesmo ativo pagam a mesma taxa de juros, que é determinada pelo risco percebido da aplicação do ativo emprestado e pela demanda de mercado por ele. As curvas de empréstimo são programadas para serem mais altas em ativos que uma aplicação percebe como mais arriscados, e vice-versa. As aplicações de empréstimo usam sua avaliação de risco subjacente de um determinado ativo para determinar as curvas de taxa de juros.

- Fator de reserva - a parcela de juros paga pelos mutuários que é distribuída de volta para o aplicativo de empréstimo, seu DAO (organização autônoma descentralizada) ou outros fundos mantidos pelo aplicativo. É expresso como uma porcentagem dos juros pagos pelos mutuários.

- Peso da responsabilidade - um fator aplicado ao valor do colateral do depositante que restringe a extensão à qual pode ser emprestado contra o colateral fornecido. Por exemplo, $100 em ativos emprestados que têm um peso de responsabilidade de 1,15 têm um valor de empréstimo de $115 aplicado ao LTV do empréstimo. Isso é usado como uma ferramenta de mitigação de risco para ativos emprestados percebidos como representando risco para a aplicação de empréstimo.

- Limites de empréstimo - empréstimos de ativos em algumas aplicações de empréstimo têm limites rígidos que intencionalmente limitam a exposição a eles; isso é feito para gestão de liquidez e mitigação de insolvência. O limite rígido de empréstimo pode limitar a quantidade de um determinado ativo que um usuário pode tomar emprestado se a liquidez não for suficiente. Outros aplicativos têm limites de empréstimo 'suaves', onde os limites de empréstimo são apenas limitados pela quantidade de um ativo fornecido ao protocolo. Nesses casos, o protocolo suporta uma quantidade ilimitada de fornecimento e empréstimo de ativos, mas os usuários só podem tomar empréstimos na medida em que os ativos são fornecidos e a liquidez está disponível. Os limites de empréstimo rígidos são tipicamente mais baixos do que seus limites de fornecimento correspondentes e nunca podem ser mais altos. Observe que os limites de empréstimo são tipicamente aplicados globalmente e não em uma base de usuário por usuário (ou seja, um único usuário pode tomar emprestado até 100% da liquidez disponível de um ativo ou limite de empréstimo se tiver o colateral para fazê-lo, os aplicativos geralmente não limitam o tamanho de um único empréstimo).

Cada um destes componentes é baseado no risco percebido do ativo emprestado pela aplicação de empréstimo, em seus níveis-alvo de liquidez e geração de renda relativa para os credores e para o próprio aplicativo, e em sua estratégia para posicionar os custos do empréstimo contra aplicativos concorrentes no mesmo mercado. Os riscos dos ativos emprestados e a coleção específica de parâmetros que os governam, e seus valores precisos variam de acordo com a aplicação, rede e ativo.

Calculando as Taxas de Juros Onchain

Existem dois principais inputs que influenciam nas taxas de juros pagas pelos mutuários onchain: 1) Taxas de Utilização e Ótimas e 2) o cálculo da inclinação da curva de taxas de juros. Cada um desses componentes varia de acordo com o ativo e aplicação de empréstimo. Por exemplo, a taxa ótima e a curva de juros do WBTC na Aave V3 na Ethereum são diferentes das do USDC; e a curva de taxas de empréstimo do USDC na Aave v3 na Ethereumé diferente do USDC na Aave V3 emOP Mainnet.

Taxas de Utilização e Ótimas

A Taxa de Utilização dos mercados de empréstimos onchain é uma expressão da liquidez relativa de um ativo dentro de um aplicativo. É frequentemente calculada como Demanda / Oferta, onde a demanda é a quantidade de um ativo emprestado e a oferta é a quantidade de um ativo depositado no protocolo (incluindo o colateral depositado pelos mutuários). A liquidez absoluta de um ativo expressa em dólares ou unidades nativas é simplesmente Oferta - Demanda. Em alguns casos, o lado da oferta desses cálculos incluirá reservas ou outros fatores únicos de um dado protocolo. Como resultado, uma alta Taxa de Utilização é um sinal de baixa liquidez relativa, pois mais ativos estão sendo emprestados com menos restante no aplicativo para saques, liquidações e empréstimos adicionais, e vice-versa. A Taxa de Utilização é usada para determinar a taxa de juros precisa que os usuários pagam ao longo da curva de juros de um ativo, onde quanto maior a Taxa de Utilização, maior a taxa de juros. A taxa de juros paga também flutua em tempo real à medida que a oferta e a demanda mudam. As mudanças nas taxas de juros podem ocorrer em incrementos tão curtos quanto o intervalo de bloco da rede (o tempo entre a adição de novos blocos à cadeia) ou a frequência com que os usuários fornecem/reembolsam e pegam emprestados ativos.

A Taxa Ótima ou Taxa de Curvatura (às vezes mostrada como Ponto de Curvatura), que é a Taxa de Utilização além da qual a inclinação da curva de taxa se acentua e o cálculo da taxa de empréstimo muda, determina a inclinação da curva de empréstimo e é a Taxa de Utilização alvo (ou alvo de liquidez relativa e taxa de juros) para um determinado ativo. Ativos mais voláteis e ilíquidos têm uma Taxa Ótima mais baixa, visando uma utilização menor, para garantir adequada liquidez na aplicação. A curva de empréstimo fica mais íngreme quando a Taxa de Utilização > Taxa Ótima para incentivar depósitos e pagamentos de empréstimos (aumentar a oferta e reduzir a demanda) e desincentivar novos empréstimos (limitando a demanda líquida), levando a taxa de utilização para baixo em direção à taxa alvo. A curva de empréstimo fica mais plana quando a Taxa de Utilização < Taxa Ótima para incentivar empréstimos e levar a utilização para a taxa alvo sem elevar muito as taxas de juros com novos empréstimos incrementais.

Cálculos de inclinação da taxa de juros

Cada aplicação de empréstimo tem uma equação única para estabelecer taxas de juros que variam de acordo com o risco do ativo percebido e o tipo de ativo1], mas todos são influenciados pela Utilização e Taxas Ótimas e ficam mais íngremes após a utilização real exceder a Taxa Ótima. Não é incomum que os aplicativos de empréstimo tenham várias curvas de taxa de juros por tipo de ativo para compensar toda a gama de seus riscos. Por exemplo, um aplicativo pode ter uma curva de baixa taxa de juros e uma curva de alta taxa de juros para stablecoins em dólar, dependendo de como ele avalia os riscos de cada um. A seguir, algumas das equações básicas usadas para construir as curvas de taxa de juros de alguns aplicativos de empréstimo:

Essas equações de taxa de empréstimo têm a forma geral da curva de exemplo abaixo. Observe como a inclinação acima e abaixo da Taxa Ótima são expressas como linhas distintas. Isso ocorre porque equações de inclinação diferentes são usadas para calcular cada uma.

A combinação de pernas mais planas e mais íngremes da curva de juros, juntamente com as Taxas de Utilização Ótima, cria um mecanismo autoajustável que gerencia autonomamente a liquidez do protocolo relativa à renda do credor e a eficiência de capital dos depósitos por meio de forças motivadoras. A liquidez do protocolo e a renda do credor são mantidas por meio da participação-alvo de ativos depositados sendo emprestados (Taxa Ótima), que é imposta pela curva dinâmica de juros. Ativos com maior risco de escassez de liquidez terão curvas extremamente íngremes além da Taxa Ótima para compensar adequadamente por essa dinâmica. Como resultado, as taxas de juros são ferramentas de gerenciamento de liquidez, compensação de riscos e gerenciamento de eficiência de capital no empréstimo em cadeia. Todos os outros parâmetros são usados para equilibrar a exposição de um aplicativo a um determinado ativo, limitar a possibilidade de acumulação de dívidas ruins, mitigar a impossibilidade de liquidar o colateral do usuário (ou fazê-lo em detrimento do usuário que toma empréstimo ou dos fundos do credor), entre outros riscos de gerenciamento.

Reembolso de Empréstimos e Liquidação

O último passo no fluxo de empréstimo onchain é pagar os empréstimos e, no pior cenário, liquidações.

Pagando Dívidas

Toda dívida é paga no ativo que está sendo emprestado. Em um empréstimo USDC, por exemplo, os pagamentos de principal e juros feitos devem ser em USDC, e assim por diante. Além disso, um empréstimo pode ficar aberto pelo tempo que o mutuário precisar, e não há prazos definidos para quando os pagamentos de principal e juros devem ser feitos; os usuários são livres para pagar sua dívida com a frequência ou valor que desejarem. No entanto, todos os empréstimos acumulam juros com base no valor emprestado pendente, o que, juntamente com o valor relativo flutuante de seu colateral e ativos emprestados, impacta o fator de saúde de sua dívida.

O fator saúde é um indicador do risco de liquidação de um tomador. Ele é derivado dos parâmetros de garantia de um mutuário e ativos emprestados usando o valor dos ativos emprestados mais juros acumulados em relação ao valor da garantia de um mutuário. Esta é uma consideração importante no contexto de empréstimos e empréstimos de criptomoedas com oscilações voláteis de preço como um mutuário pode ser liquidado se o valor de suas garantias cair em relação ao ativo emprestado; mas também podem ser liquidados se o valor do seu activo emprestado aumentar em relação à sua garantia. Em ambos os cenários, o valor da garantia não é suficiente para manter o empréstimo adequadamente garantido. Para a maioria das aplicações, um fator de integridade de 0 ou 1 leva à liquidação. A tabela abaixo destaca como a Aave e a MarginFi calculam a saúde de um empréstimo.

O rendimento obtido nativamente e/ou através da taxa anual de fornecimento do aplicativo de empréstimo sobre os ativos de garantia é considerado em seu valor. Por exemplo, o valor da garantia de stETH de um usuário se beneficia do rendimento de staking capturado nativamente pelo token de staking líquido (LST), além da APY de fornecimento proveniente de pagamentos de juros feitos em stETH emprestados. Isso pode ajudar a manter o valor da garantia mais estável contra ativos emprestados e introduz um elemento de eficiência de capital para a garantia dos usuários.

Liquidações

A garantia dos mutuários é liquidada no caso de sua dívida se tornar prejudicada e seu fator de saúde atender ao ponto de liquidação. O seguinte descreve como as liquidações funcionam geralmente em aplicativos de empréstimos DeFi:

- Um protocolo de empréstimo tem 1 milhão de USDC depositado nele. Um mutuário deseja usar seu ETH ocioso para pegar emprestado parte do USDC fornecido para o aplicativo. Neste exemplo de aplicativo, o ETH tem um LTV máximo de 75%, um limite de liquidação de 80% e uma penalidade de liquidação de 10%. Dadas essas informações, o usuário empresta 90.000 USDC do aplicativo usando 120.000 USDC de ETH como garantia, representando um LTV de 75%. Isso deixa 910.000 USDC restantes no aplicativo e 90.000 USDC em empréstimos pendentes no total, com 120.000 USDC em valor de ETH depositado pelo mutuário.

- O preço do ETH em USDC cai, levando o valor do colateral do usuário para 112.500 USDC e atingindo o limite de liquidação de 80%. Isso desencadeia o processo de liquidação, transferindo os direitos de propriedade do colateral do usuário para o aplicativo de empréstimo.

- A aplicação então abre os 112.500 USDC de ETH para um liquidante que o compra por 101.250 USDC, sendo o delta representativo da penalidade de liquidação de 10% atribuída ao colateral de ETH. Após esse ponto, o colateral de ETH do usuário é removido da aplicação e distribuído ao liquidante, e os proventos da liquidação são adicionados ao saldo de 910.000 USDC que permaneceu na aplicação. Isso efetivamente quita a dívida pendente, tornando os credores inteiros, e remove o colateral correspondente da aplicação. O usuário mutuário mantém os 90.000 USDC que inicialmente pegou emprestado.

- No final, há 1.011.250 USDC na aplicação (1.000.000 USDC inicialmente depositados - 90.000 USDC emprestados + 101.250 USDC em receitas da liquidação) e X - 120.000 USDC em valor de ETH, uma vez que o colateral do mutuário foi vendido ao liquidante.

Observação, este exemplo pressupõe que 100% do colateral do usuário mutuário foi liquidado e 100% do empréstimo foi pago para facilitar a explicação. Algumas aplicações não permitem isso e estabelecem um limite máximo de quanto do empréstimo pode ser pago em um único evento de liquidação. Além disso, algumas aplicações não reivindicam a propriedade do colateral antes da liquidação, permitindo que os liquidantes comprem diretamente o colateral do usuário em um formato de mercado aberto após a falência do empréstimo.

Meios Alternativos de Crédito Onchain

As aplicações de empréstimo não são a única fonte de crédito nativo da cadeia. As stablecoins de posição de dívida garantida (CDP) e os dexes perp oferecem aos usuários alternativas para obter crédito para diversos fins.

Posição de Dívida de Garantia Stablecoins

Os emissores de stablecoins de posição de dívida colateralizada (CDP) estendem crédito por meio de mecanismos semelhantes aos de aplicativos de empréstimo, dando aos usuários a capacidade de obter liquidez sobre seu capital ocioso. Assim como empréstimos por meio de aplicativos de empréstimo, o risco de um mutuário de stablecoin CDP também é contabilizado com base em seus ativos de garantia. Em vez de atender a empréstimos com ativos existentes depositados pelos usuários, no entanto, eles criam um ativo sintético, normalmente stablecoins em USD, contra a garantia fornecida. Isso cria um ativo que é efetivamente garantido pelo valor da dívida assumida pelos fornecedores de garantia. O gráfico abaixo destaca as diferenças na forma como as stablecoins CDP e os aplicativos de empréstimo estendem crédito:

USDS da Sky e DAI e GHO da Aave são exemplos de stablecoins CDP. Os parâmetros que se aplicam e os procedimentos em torno do empréstimo DeFi delineados acima regem a emissão da stablecoin GHO da Aave. Ele utiliza as pools de colateral e designações do aplicativo e a infraestrutura de mercado de empréstimos existente para emitir novas unidades GHO contra o colateral dos usuários mutuários. A Sky, por outro lado, existe apenas para emitir suas stablecoins CDP. Como tal, sua mecânica e parâmetros diferem da GHO e do empréstimo DeFi como um todo em algumas áreas.

A seguir estão alguns dos componentes das criptomoedas CDP que se sobrepõem com as aplicações de empréstimo DeFi:

- Limite de liquidação - a dívida que sustenta as stablecoins CDP mantém limites de liquidação semelhantes aos da oferta de empréstimos DeFi. A diferença principal é que os limites em seu contexto representam a relação mínima de colateralização da stablecoin para um determinado ativo de colateral. Quando essa relação mínima é ultrapassada, o colateral dos usuários é liquidado de forma semelhante à oferta de empréstimos DeFi.

- Pena de liquidação - a penalidade de liquidação associada à liquidação de garantia de stablecoin CDP é semelhante à das penalidades de liquidação de empréstimos DeFi. Algumas stablecoins CDP, como Sky, usam um sistema de leilão para liquidar garantias, onde os liquidantes periodicamente fazem lances sobre a garantia do devedor. Isso resulta na penalidade de liquidação real (desconto pelo qual a garantia é comprada) sendo maior do que a taxa descrita pelo protocolo em alguns casos.