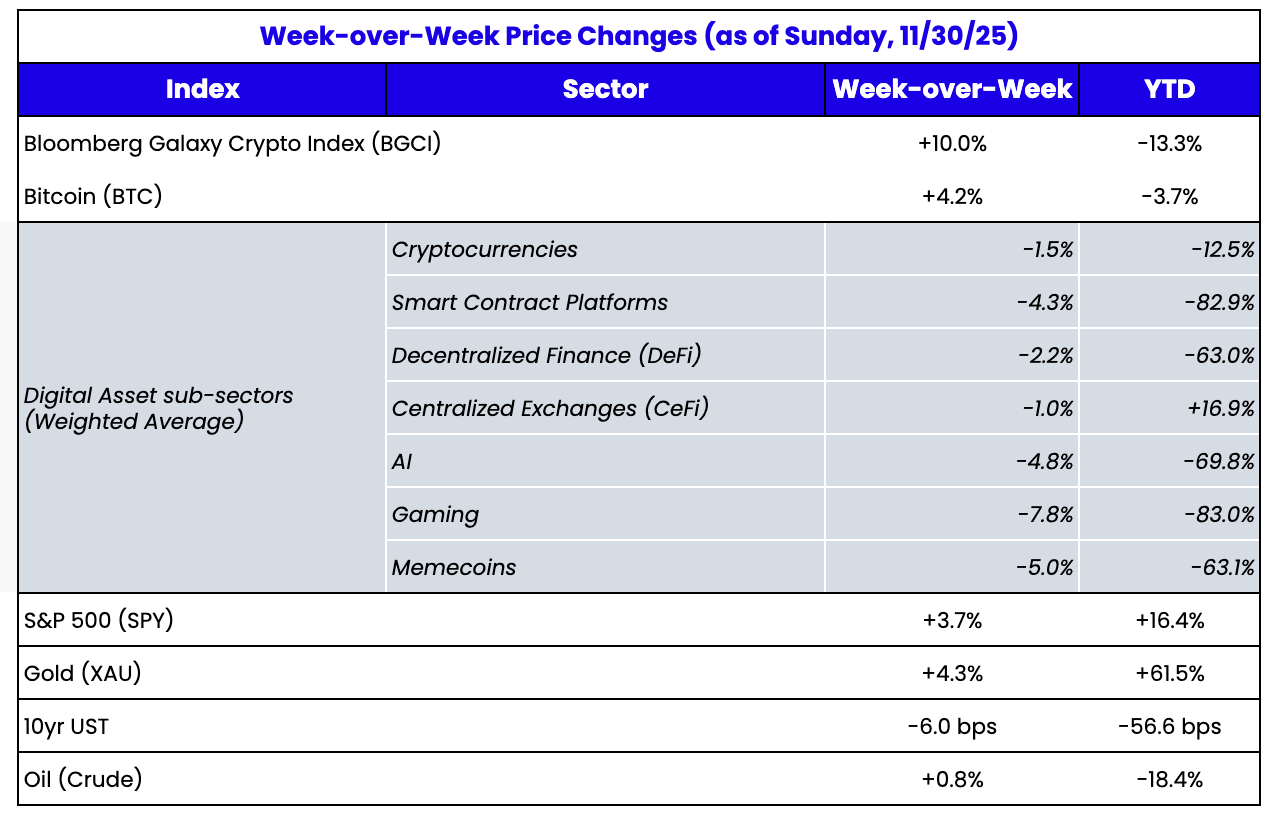

Fonte: TradingView, CNBC, Bloomberg, Messari

O Fundo do Espectro de Risco, Eu Acho

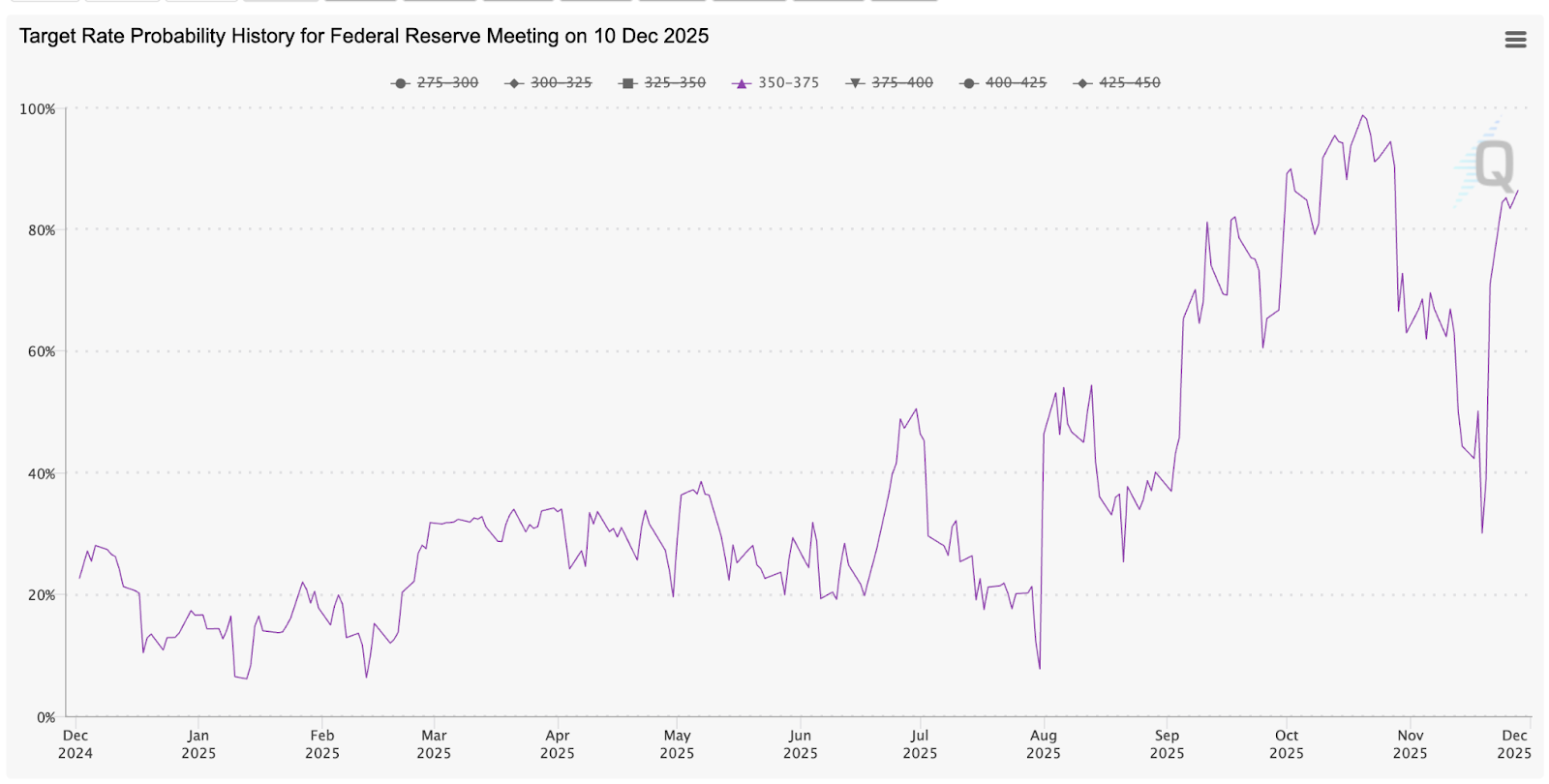

O mercado de ativos digitais registrou queda em 7 das últimas 8 semanas, mas ensaiou uma breve recuperação na semana do Dia de Ação de Graças, só para despencar novamente no domingo à noite com a abertura dos mercados japoneses (Nikkei em baixa, juros dos títulos japoneses em alta). Embora a queda inicial das criptomoedas tenha ocorrido após a interrupção da Binance e de outras exchanges em 10 de outubro, três semanas antes da reunião do FOMC, a maior parte da fraqueza em novembro foi atribuída (ex post) aos comentários agressivos do presidente do Fed, Powell. As expectativas de corte de juros em dezembro despencaram durante novembro, de quase 100% para cerca de 30%. Isso pressionou os mercados de ações e cripto ao longo do mês.

No entanto, algo inusitado ocorreu na última semana de novembro. A inflação do núcleo do PPI caiu para 2,6%, abaixo da expectativa de 2,7%, e os poucos dados disponíveis sobre o mercado de trabalho após a paralisação do governo indicam desaceleração, se não colapso. As expectativas de corte de juros para dezembro rapidamente voltaram a quase 90%, e as bolsas tiveram uma alta expressiva, encerrando novembro no azul. Além disso, Trump deu indicações de que já sabe quem será o próximo presidente do Fed, e os mercados de previsão praticamente precificam totalmente Kevin Hassett, conhecido por defender cortes de juros mais rápidos em sintonia com o governo Trump, sendo amplamente visto como otimista em macroeconomia.

Fonte: CME Fed Watch

Então, por que os ativos digitais continuam caindo a cada notícia ruim, mas não acompanham as altas nas notícias positivas?

Eu realmente não sei.

Já vimos períodos parecidos antes, em que tudo aponta para alta, menos o preço (maio/junho de 2021 e abril de 2025, por exemplo), mas este momento parece diferente. O interesse em investir na maioria dos ativos digitais é baixo, mas ninguém com quem conversamos consegue explicar o motivo. Isso é bem diferente dos anos anteriores. Normalmente, seja antecipando uma queda forte ou ficando para trás, conseguimos ao menos conversar com fundos, exchanges, corretoras e líderes do setor para entender o que está acontecendo. Agora, porém, essa liquidação parece ocorrer sem justificativa clara.

Recentemente, Bill Ackman comentou que seus investimentos em Freddie Mac e Fannie Mae estão sofrendo devido à sua correlação com os preços das criptomoedas. Embora isso não faça sentido do ponto de vista fundamental — já que são ativos diferentes e com teses de investimento distintas — faz sentido ao considerar como TradFi, varejo e investidores cripto estão convergindo. O que antes era um setor isolado agora se sobrepõe ao restante do mercado. E, embora isso seja positivo no longo prazo (não faz sentido manter um segmento financeiro isolado), está gerando problemas no curto prazo, pois cripto tende a ser o primeiro ativo descartado em portfólios diversificados. Isso também explica por que os participantes do mercado cripto não entendem de onde vem a pressão vendedora — provavelmente, ela nem parte do próprio setor. O mundo cripto é extremamente transparente, enquanto o TradFi permanece uma caixa-preta. E essa caixa-preta está dominando os fluxos e volumes neste momento.

Algumas Possíveis Explicações para a Fraqueza

Além do óbvio (falta de educação e muitos ativos ruins), é preciso buscar uma explicação melhor para a espiral descendente do mercado cripto.

Defendemos há tempo que ativos precisam combinar valor financeiro, utilitário e social para terem valor real. O maior problema da maioria dos ativos digitais é que a maior parte do valor advém do componente social, o mais difícil de mensurar. Em nosso artigo deste ano, ao realizar uma análise soma-das-partes dos tokens de blockchain de Camada 1 (como ETH e SOL), tivemos que calcular o valor social após derivar os componentes financeiros e utilitários, bem menores.

Com o sentimento de baixa, seria natural esperar que tokens cujo valor depende principalmente do componente social estivessem desabando (e a maioria está — pense em Bitcoin, L1s, NFTs e memecoins). Por outro lado, ativos com maior peso financeiro e utilitário deveriam se sair melhor — alguns conseguem (BNB), a maioria não (tokens DeFi, PUMP). Isso é estranho.

Também seria esperado que houvesse defesa dos preços, mas isso não ocorre. Na verdade, vemos mais investidores apostando na queda, esperando mais fraqueza, mesmo sem justificativa além de momentum e análise técnica. A equipe da Dragonfly, importante VC cripto, defendeu as avaliações dos tokens Layer-1 com um artigo bem fundamentado, influenciado indiretamente por nossa análise SOTP sobre L1s. A Dragonfly concorda com os dois últimos parágrafos do nosso texto, que afirmam que as avaliações atuais, baseadas nas receitas e utilidade de hoje, são irrelevantes, pois, no futuro, todos os ativos do mundo circularão em blockchains. Isso não significa que qualquer token L1 individual esteja barato, mas, no agregado, o valor das blockchains é baixo, e apostar em um token L1 é uma função de probabilidade de sucesso. É preciso pensar grande sobre o futuro do setor, não apenas no uso atual. Ele está certo. Se os preços continuarem caindo, veremos mais artigos “em defesa” como este.

E, claro, não seria uma venda massiva cripto sem ataques à Microstrategy (MSTR) e à Tether. Já esclarecemos todas as questões sobre a MSTR várias vezes (eles nunca serão vendedores forçados), mas os ataques persistem. O FUD sobre a Tether é mais recente. De repente, passamos de “Tether está captando US$ 20 bilhões a uma avaliação de US$ 500 bilhões” para “Tether está insolvente” em poucas semanas.

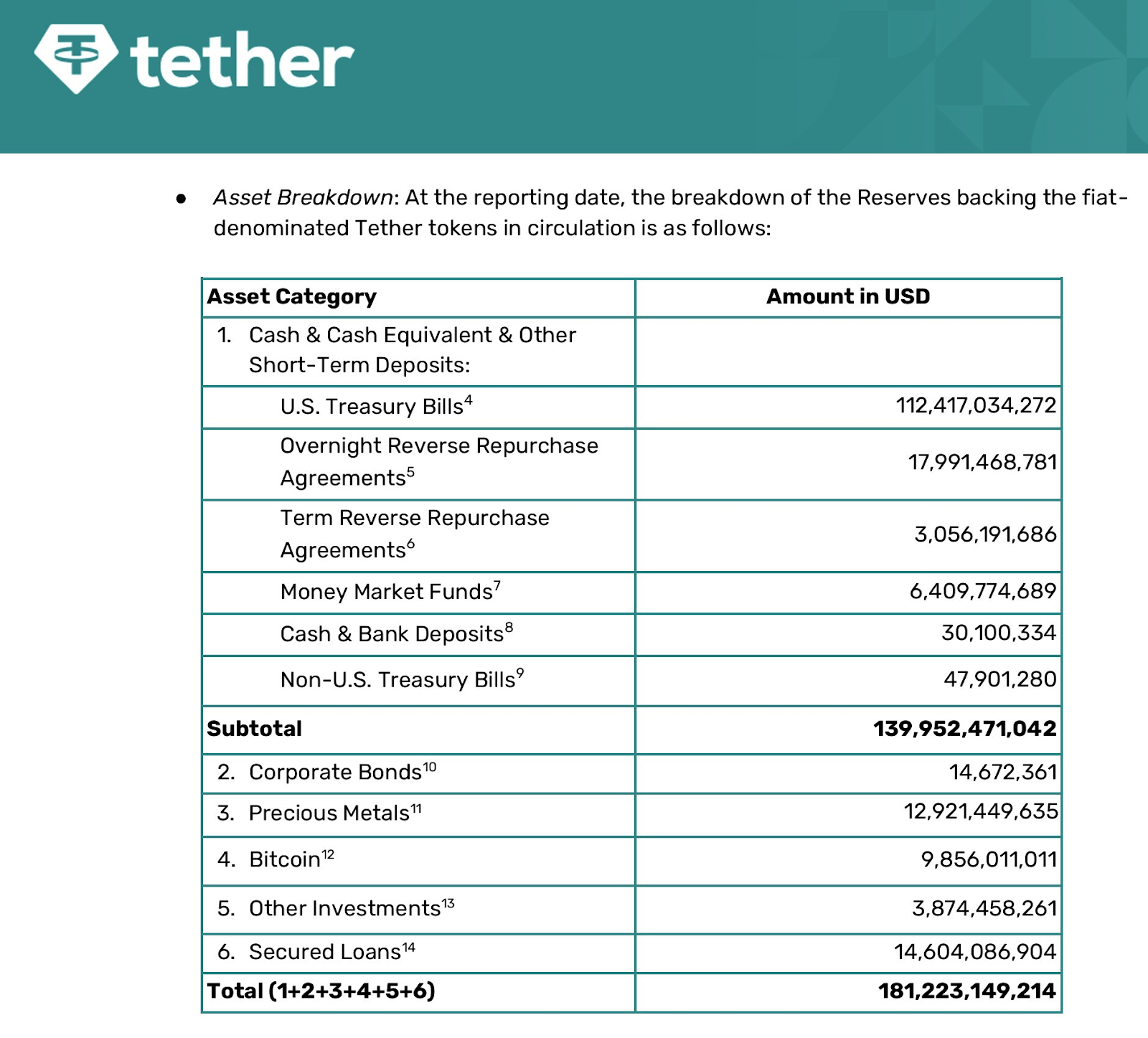

A S&P recentemente rebaixou a Tether para grau especulativo, e o relatório de atestação mais recente da Tether (de 30 de setembro de 2025) mostra que a stablecoin USD é 70% lastreada em caixa e equivalentes, e 30% em ouro, bitcoin, empréstimos corporativos e uma reserva de capital próprio.

Fonte: Tether

Parece que isso está assustando o mercado, embora esteja totalmente alinhado com o que se espera de uma empresa privada sem regulação sobre composição de ativos. E, claro, estar quase 100% colateralizado em caixa é muito melhor do que o sistema bancário fracionado tradicional. Mas não vou comparar USDT a um banco — ao menos até a entrada em vigor do GENIUS ACT.

O fato é que não existe cenário em que mais de 70% do USDT seja resgatado de uma vez, o que seria a única forma de haver problema de liquidez. Portanto, questionamentos sobre liquidez são infundados. Já a solvência é outra questão. Se 30% das reservas em BTC, ouro e empréstimos tiverem prejuízo, a empresa teria que recorrer a outros ativos do grupo que não lastreiam explicitamente o USDT. Considerando a lucratividade da controladora, isso também não é um grande problema, e duvido que investidores sérios vejam risco real. Ainda assim, o CEO da Tether, Paolo Ardoino, precisou explicar. O USDT não perdeu o lastro nem por um instante — não há indício de problema, mas pode estar contribuindo para a inquietação no mercado. A única dúvida é: por que investir nesses outros ativos, se o mercado só quer caixa e equivalentes, e a Tether pode continuar lucrando alto apenas com os cupons dos títulos públicos (juros anuais de 3-4% sobre US$ 180 bilhões em ativos geram mais de US$ 5 bilhões em lucros por ano).

Ou seja, ex post, ao menos tentamos racionalizar parte das quedas do mercado. Mas essa fraqueza persistente realmente nos deixa sem explicação.

Aviso Legal:

- Este artigo foi republicado de [ar.ca]. Todos os direitos autorais pertencem ao autor original [Jeff Dorman, CFA]. Caso haja objeções a esta republicação, entre em contato com a equipe do Gate Learn, que tomará as providências cabíveis.

- Aviso de responsabilidade: As opiniões e pontos de vista expressos neste artigo são exclusivamente do autor e não constituem recomendação de investimento.

- As traduções deste artigo para outros idiomas são realizadas pela equipe Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.