As duas primeiras semanas de novembro de 2025 expuseram falhas cruciais na estrutura das finanças descentralizadas, alertadas há anos por especialistas. O colapso do xUSD da Stream Finance, seguido por quedas em série do deUSD da Elixir e de várias outras stablecoins sintéticas, vai além de episódios pontuais de má gestão: esses eventos evidenciam problemas estruturais na abordagem do ecossistema DeFi a risco, transparência e confiança.

No caso da Stream Finance, não houve uma exploração sofisticada de brechas em smart contracts nem um ataque clássico de manipulação de oráculos. O quadro foi mais grave: ausência de transparência financeira básica, disfarçada pelo discurso da descentralização. Quando um gestor externo perde 93 milhões de dólares sem qualquer escrutínio relevante e gera um contágio de 285 milhões entre protocolos; quando todo o ecossistema de “stablecoins” perde de 40 a 50% do TVL em apenas uma semana, mesmo mantendo seus pegs, é preciso admitir uma verdade fundamental sobre o DeFi atual: o setor não assimilou os aprendizados necessários.

Na realidade, os incentivos premiam quem ignora os alertas, penalizam quem é prudente e socializam as perdas quando o desastre acontece. O antigo ditado do mercado financeiro se aplica com precisão dolorosa: se você não sabe de onde vem o rendimento, você é o rendimento. Protocolos prometem retornos de 18% por meio de estratégias não reveladas, enquanto mercados consolidados oferecem de 3 a 5%. O resultado é claro: o rendimento provém do principal dos depositantes.

Estrutura da Stream Finance e contágio

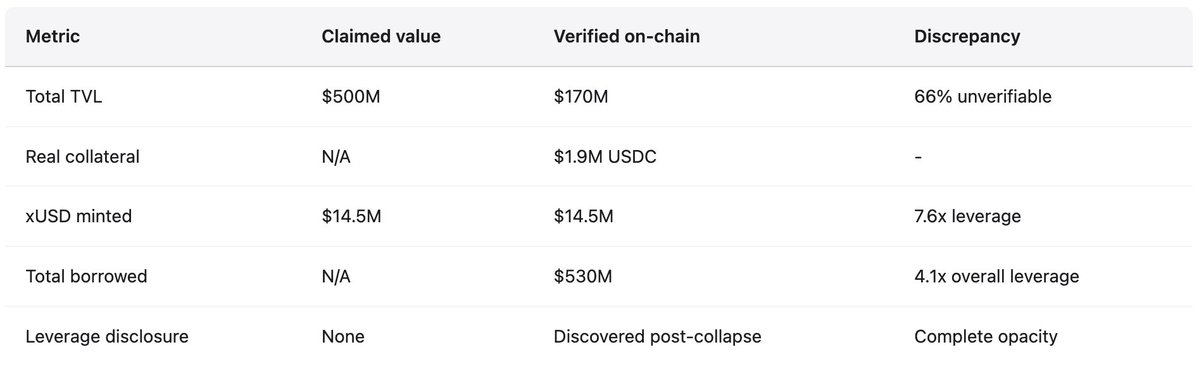

A Stream Finance se apresentou como protocolo de otimização de rendimento, ofertando retorno anual de 18% sobre depósitos em USDC via sua stablecoin xUSD. A estratégia alegada envolvia “trading delta-neutro” e “market making protegido”, termos sofisticados que pouco explicam sobre as operações reais. Para referência, Aave oferecia 4,8% APY e Compound pouco mais de 3% em USDC na ocasião. Em vez de desconfiança frente a retornos três vezes superiores ao mercado, os usuários depositaram centenas de milhões. Antes do colapso, 1 xUSD era negociado a 1,23 USDC, sugerindo retornos compostos. O protocolo alegava 382 milhões de dólares sob gestão, mas dados da DeFiLlama mostravam TVL máximo de apenas 200 milhões, indicando que mais de 60% dos ativos estavam em posições não verificáveis off-chain.

O funcionamento real, desvendado pelo desenvolvedor Schlagonia da Yearn Finance após o colapso, revelou fraude sistemática sob aparência de engenharia financeira. A Stream empregou empréstimos recursivos para criar ativos sintéticos sem lastro: usuários depositavam USDC, que era trocado por USDT via CowSwap. O USDT servia para mintar deUSD da Elixir, escolhida pelos altos incentivos de rendimento. O deUSD era transferido para redes como Avalanche e depositado em mercados de empréstimos para tomar USDC, fechando um ciclo. Até esse ponto, a estratégia se assemelhava ao empréstimo colateralizado padrão, com complexidade e dependências cross-chain preocupantes. Mas a Stream foi além: em vez de usar apenas o USDC tomado para mais ciclos, reaproveitou o USDC para reemitir xUSD via o contrato StreamVault, inflando a oferta de xUSD muito além do colateral real. Com apenas 1,9 milhão de dólares em USDC comprovado, a Stream emitiu 14,5 milhões de xUSD, ou seja, uma expansão de ativos sintéticos 7,6 vezes superior à reserva. Trata-se de reservas fracionárias sem lastro, sem supervisão regulatória ou garantidor de última instância.

A dependência circular com a Elixir agravou ainda mais a instabilidade. No processo de loops que inflou o xUSD, a Stream depositou 10 milhões de USDT na Elixir, expandindo deUSD. A Elixir trocou USDT por USDC e depositou na Morpho. Em novembro, mais de 70 milhões de USDC estavam fornecidos e mais de 65 milhões tomados na Morpho, com Elixir e Stream dominando o cenário. A Stream detinha cerca de 90% do deUSD (aprox. 75 milhões), enquanto a Elixir era lastreada principalmente por empréstimo Morpho à Stream. As stablecoins eram colateralizadas mutuamente, garantindo colapso conjunto. É uma relação financeira de dependência circular, gerando fragilidade sistêmica.

O analista CBB identificou publicamente esses problemas em 28 de outubro: “xUSD tem cerca de 170 milhões em lastro on-chain. Estão tomando cerca de 530 milhões de protocolos de empréstimo. Isso é alavancagem de 4,1x. Em posições ilíquidas. Não é yield farming. É especulação de alto risco.” Schlagonia alertou a equipe da Stream 172 dias antes do colapso, afirmando que cinco minutos de análise revelariam o fracasso. Os alertas foram públicos e precisos, mas ignorados por usuários em busca de rendimento, curadores interessados em taxas e protocolos que sustentaram a estrutura. Ao anunciar em 4 de novembro a perda de cerca de 93 milhões por gestor externo, a Stream suspendeu saques de imediato. Sem mecanismo de resgate, o pânico se instalou. Titulares correram para vender xUSD em mercados secundários com liquidez escassa; em poucas horas, o xUSD caiu 77% para cerca de 0,23 dólar. A stablecoin perdeu três quartos do valor em uma única sessão de negociação.

Contágio em números

Segundo o grupo YAM, a exposição direta a dívidas da Stream atingiu 285 milhões de dólares no ecossistema. Entre as posições: TelosC com 123,64 milhões em empréstimos garantidos por ativos Stream (maior curador), Elixir Network com 68 milhões emprestados via vaults privados Morpho (65% do deUSD), MEV Capital com 25,42 milhões incluindo 650 mil em dívida podre quando oráculos congelaram o xUSD em 1,26 dólar e o preço real caiu a 0,23, Varlamore com 19,17 milhões, Re7 Labs com 14,65 milhões em um vault e 12,75 milhões em outro, Enclabs, Mithras, TiD e Invariant Group com quantias menores. Euler teve cerca de 137 milhões em dívidas podres. Mais de 160 milhões ficaram congelados em diversos protocolos. Os pesquisadores alertaram que a lista é incompleta e “provavelmente há mais stables/vaults afetados”, pois a extensão das exposições interligadas permaneceu incerta semanas após o colapso.

O deUSD da Elixir, com 65% das reservas em empréstimos à Stream via Morpho, desabou 98% de 1,00 para 0,015 dólar em 48 horas, registrando o colapso mais rápido desde Terra UST em 2022. A Elixir processou resgates para cerca de 80% dos titulares fora da Stream, protegendo a comunidade ao permitir resgate a 1,00 dólar por USDC—proteção que custou caro e foi socializada entre Euler, Morpho e Compound. A Elixir anunciou então o encerramento dos produtos de stablecoin, reconhecendo o fim da confiança. O mercado reagiu com perda sistêmica de credibilidade. Dados da Stablewatch indicam que stablecoins remuneradas perderam de 40 a 50% do TVL na semana após o colapso, mesmo mantendo o peg. Isso representa cerca de 1 bilhão em saques de protocolos sem falha técnica. Usuários, incapazes de distinguir projetos sólidos de fraudulentos, abandonaram todos. O TVL do DeFi caiu 20 bilhões em novembro, precificando risco de contágio geral, não falhas pontuais.

Outubro de 2025: 60 milhões de dólares desencadeiam liquidações em cascata

Menos de um mês antes do colapso da Stream Finance, o mercado cripto passou por um episódio que, segundo análise forense on-chain, não foi um crash de mercado, mas um ataque preciso explorando vulnerabilidades conhecidas em escala institucional. Em 10 e 11 de outubro de 2025, um dump de 60 milhões de dólares provocou falhas em oráculos e liquidações massivas no DeFi. Não era sobrealavancagem em posições genuinamente deterioradas, mas falha de design de oráculo, repetindo padrões documentados desde 2020.

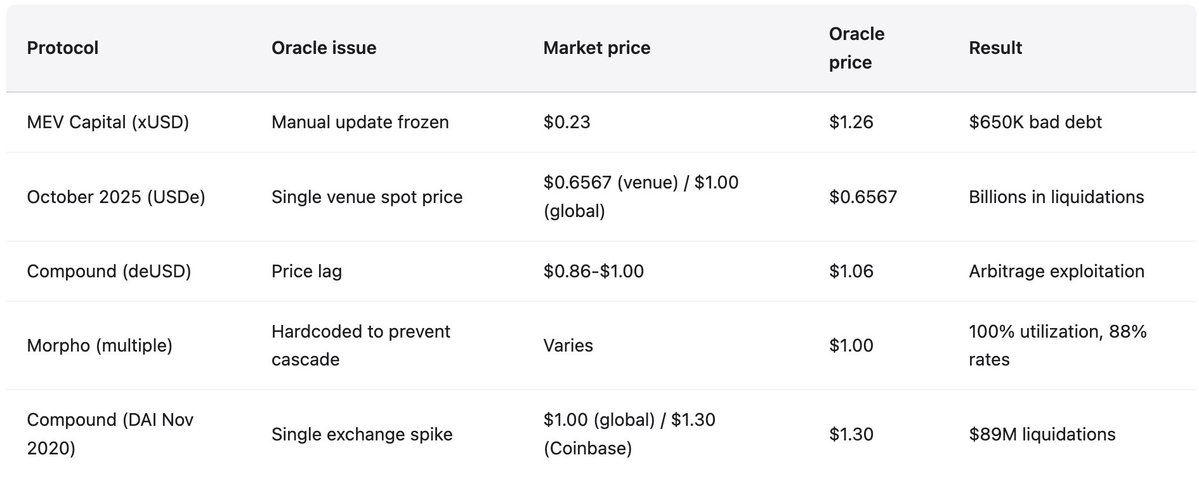

O ataque começou às 5h43 UTC de 10 de outubro, com 60 milhões de USDe despejados em uma exchange. Em sistema de oráculos bem desenhado, o impacto seria mínimo, amortecido por múltiplas fontes e ponderação temporal. Em vez disso, o oráculo reduziu valores de colateral (wBETH, BNSOL, USDe) em tempo real, com base em preços manipulados. As liquidações ocorreram em massa. A infraestrutura ficou sobrecarregada: milhões de solicitações simultâneas excederam a capacidade, market makers não conseguiram ofertar, APIs caíram e saques ficaram presos. A liquidez sumiu, e o ciclo tornou-se auto-reforçador.

Metodologia e precedentes do ataque

O oráculo reportou fielmente os preços manipulados de uma exchange, enquanto o restante do mercado permanecia estável. Preços da exchange mostravam USDe a 0,6567 dólar e wBETH a 430 dólares; outras venues apresentavam desvios inferiores a 30 pontos-base. Pools on-chain foram pouco afetados. Guy Young, fundador da Ethena, observou que “mais de 9 bilhões de dólares em colateral de stablecoins estavam disponíveis para resgate imediato”, demonstrando que os ativos não estavam prejudicados. Mesmo assim, o oráculo reportou o preço manipulado, o sistema liquidou posições e destruiu avaliações inexistentes no restante do mercado.

Esse é o padrão que destruiu o Compound em novembro de 2020, quando DAI disparou para 1,30 dólar na Coinbase Pro por uma hora, causando 89 milhões em liquidações, mesmo negociando a 1,00 dólar em outros lugares. O local mudou, mas a fragilidade se manteve. Mesma metodologia arruinou o bZx em 2020 (980 mil via Uniswap), Harvest Finance em 2020 (24 milhões mais bank run de 570 milhões na Curve), Mango Markets em 2022 (117 milhões extraídos via manipulação multi-venue). De 2020 a 2022, 41 ataques de manipulação de oráculos roubaram 403,2 milhões de dólares. A reação da indústria foi lenta e dispersa. Plataformas continuaram usando oráculos spot, sem redundância suficiente. O fator de amplificação mostra por que os aprendizados são críticos conforme o mercado cresce. Em Mango Markets, 5 milhões geraram extração de 117 milhões (amplificação de 23x); outubro de 2025, 60 milhões desencadearam cascata de proporção gigante. O padrão não evoluiu em sofisticação, mas o sistema cresceu mantendo as mesmas vulnerabilidades centrais.

Padrão histórico: falhas de 2020 a 2025

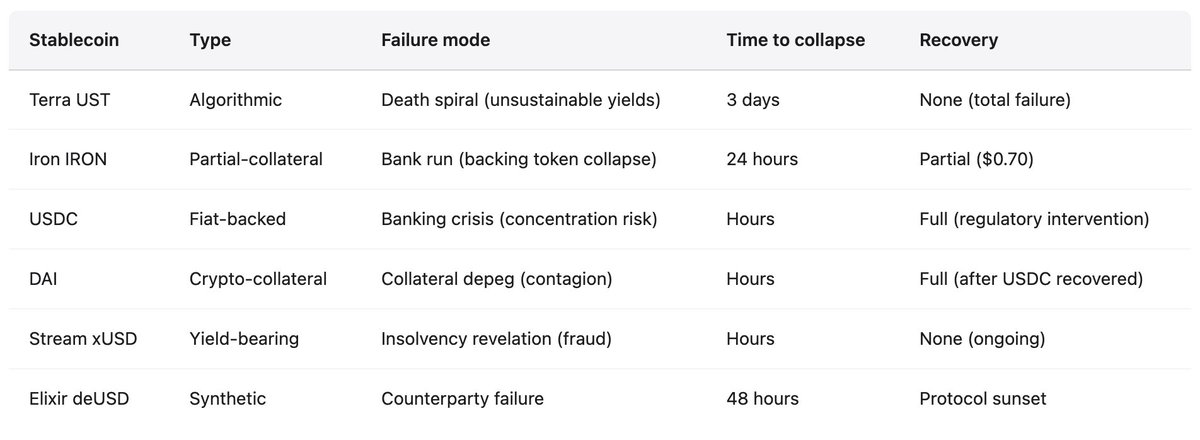

O colapso da Stream Finance não é novidade. O DeFi já passou por diversos colapsos de stablecoin, todos expondo vulnerabilidades semelhantes. O setor segue repetindo os mesmos erros em escala crescente. O padrão é consistente ao longo de cinco anos de falhas: stablecoins algorítmicas ou parcialmente colateralizadas oferecem rendimentos insustentáveis, subsidiados por emissões ou depósitos novos, não por receita real. Protocolos operam com alavancagem excessiva, opacidade sobre colateral, dependências circulares onde um protocolo garante o outro. Ao menor choque, a insolvência aparece, o subsídio se torna inviável, inicia-se corrida bancária: usuários fogem, colaterais perdem valor, liquidações se multiplicam e a estrutura implode em dias ou horas. O contágio atinge protocolos que aceitaram a stablecoin falida como colateral ou tinham posições no mercado.

Maio de 2022: Terra (UST/LUNA)

Perda: 45 bilhões de dólares eliminados em três dias. UST era estável por algoritmo, lastreada por LUNA via mint-burn. O Anchor Protocol oferecia 19,5% de rendimento insustentável, com 75% de todo UST depositado lá. O sistema dependia de aporte contínuo de capital. Gatilho: saque de 375 milhões de dólares do Anchor em 7 de maio, seguido de grandes vendas que desancoraram o UST. Ao trocar UST por LUNA para sair, a oferta de LUNA explodiu de 346 milhões para mais de 6,5 trilhões em três dias, gerando espiral da morte e ambos os tokens despencando. O crash destruiu investidores e acelerou o colapso de várias plataformas como Celsius, Three Arrows Capital e Voyager Digital. Do Kwon, fundador, foi preso em março de 2023 e enfrenta múltiplas acusações de fraude.

Junho de 2021: Iron Finance (IRON/TITAN)

Perda: 2 bilhões de dólares em TVL evaporaram em 24 horas. IRON era parcialmente colateralizado com 75% USDC, 25% TITAN. Incentivos de yield farming de até 1700% APR atraíram depósitos. Grandes detentores começaram a resgatar IRON por USDC, a pressão de venda sobre TITAN se retroalimentou. TITAN caiu de 64 dólares para 0,00000006, destruindo o colateral do IRON. Lições: Colateralização parcial não resiste a stress. Arbitragem falha quando o token de lastro entra em espiral da morte.

Março de 2023: USDC

Perda do peg: caiu para 0,87 dólar (13% de perda) quando 3,3 bilhões de reservas ficaram presos no Silicon Valley Bank. Isso era considerado impossível para uma stablecoin “totalmente lastreada” por moeda fiduciária e atestados regulares. O peg foi restaurado só após intervenção do FDIC, que garantiu os depósitos do SVB. Contágio: perda do peg do DAI, que tinha mais de 50% de colateral USDC, gerando mais de 3 400 liquidações automáticas na Aave, totalizando 24 milhões de dólares. Mostrou que mesmo stablecoins reguladas enfrentam risco de concentração e dependência do sistema bancário tradicional.

Novembro de 2025: Stream Finance (xUSD)

Prejuízo: 93 milhões em perdas diretas, 285 milhões de exposição total. Mecanismo: empréstimos recursivos criam ativos sintéticos sem lastro (expansão de 7,6x sobre o colateral real). 70% dos fundos em estratégias opacas off-chain, geridas por anônimos. Sem prova de reservas. Status: xUSD negociado entre 0,07 e 0,14 dólar (87-93% abaixo do peg), sem liquidez. Saques congelados, múltiplos processos, Elixir encerrada, fuga dos stablecoins de rendimento.

Padrões recorrentes: rendimentos insustentáveis (Terra 19,5%, Iron 1700%, Stream 18%), dependências circulares (UST-LUNA, IRON-TITAN, xUSD-deUSD), opacidade (Anchor, Stream, Tether), colateralização parcial ou autoemitida, manipulação de oráculos. O colateral despenca quando mais necessário. Manipulação ou congelamento de oráculos impede liquidações corretas, convertendo preço em teste de confiança e acumulando dívida podre. A mensagem é direta: stablecoins não são estáveis. São estáveis até deixarem de ser, e a virada é rápida.

Falhas de oráculos e colapso de infraestrutura

Com o colapso da Stream, o problema de oráculo ficou explícito. O preço de mercado do xUSD despencou para 0,23 dólar, enquanto protocolos de empréstimo mantiveram o preço do oráculo em 1,00 dólar ou mais para evitar liquidações em cascata. Essa decisão, embora visasse estabilidade, criou desconexão fundamental entre mercado e protocolo. O hardcoding foi política deliberada, não erro técnico. Muitos protocolos atualizam oráculos manualmente para evitar liquidações na volatilidade, mas esse método falha quando a queda de preço reflete insolvência, não apenas stress de mercado.

Os protocolos enfrentam um dilema: usar preço real e correr risco de manipulação e liquidações em cascata (como em outubro de 2025), usar preço atrasado ou TWAP e acumular dívida podre (como na Stream, com oráculo em 1,26 dólar e preço real em 0,23, gerando 650 mil em dívida podre para MEV Capital), ou atualização manual, que centraliza decisões e permite ocultar insolvência. Todas as opções já custaram centenas de milhões ou bilhões.

Capacidade de infraestrutura sob stress

Após o colapso da Harvest Finance em 2020, quando o TVL caiu de 1 bilhão para 599 milhões após ataque de 24 milhões, ficou claro: sistemas de oráculo precisam levar em conta capacidade da infraestrutura em eventos críticos. Mecanismos de liquidação exigem limite de taxa e circuit breakers. Exchanges devem manter capacidade excedente para cargas 10x acima do normal. Outubro de 2025 provou que esse aprendizado não foi assimilado. Quando milhões de contas são liquidadas simultaneamente, bilhões em posições fechadas em minutos, livros de ordens ficam vazios e bids não são repostos por sobrecarga, a infraestrutura falha tanto quanto o oráculo. As soluções técnicas existem, mas não são implementadas porque sacrificam eficiência e reduzem lucros.

Se você não sabe a origem do rendimento, não está ganhando: você é o custo do rendimento de outro. O princípio é simples, mas bilhões seguem depositados em estratégias caixa-preta porque se prefere ilusões confortáveis a verdades incômodas. O próximo Stream Finance já está em operação.

Stablecoins não são estáveis. O DeFi não é descentralizado nem seguro. Rendimento sem fonte clara não é lucro; é risco significativo para o investidor. Não são opiniões, mas fatos documentados a custo elevado. Resta saber se o setor vai agir conforme o conhecimento ou pagar mais 20 bilhões para repetir o mesmo erro. O histórico sugere que a lição será cara mais uma vez.

Avisos:

- Este artigo é uma republicação de [yq_acc]. Todos os direitos pertencem ao autor original [yq_acc]. Em caso de objeção quanto à republicação, entre em contato com a equipe Gate Learn para que possamos tomar as providências necessárias.

- Isenção de responsabilidade: As opiniões expressas são do autor e não representam aconselhamento de investimento.

- Traduções para outros idiomas são feitas pela equipe Gate Learn. Salvo indicação, é proibido copiar, distribuir ou plagiar os artigos traduzidos.