Decisão sobre stablecoin da Hyperliquid está próxima: entenda por que a equipe da Native Markets escolheu garantir o USDH

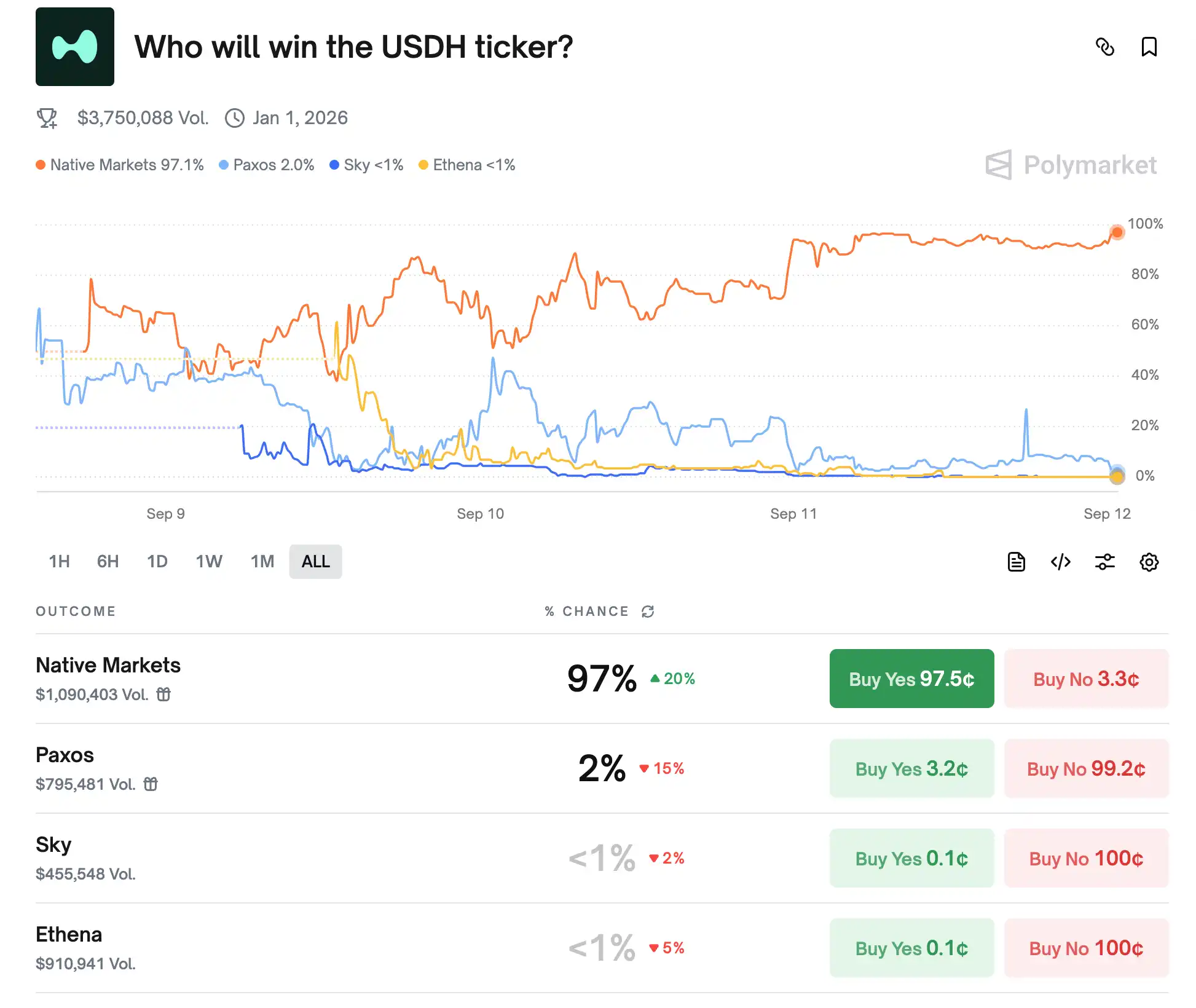

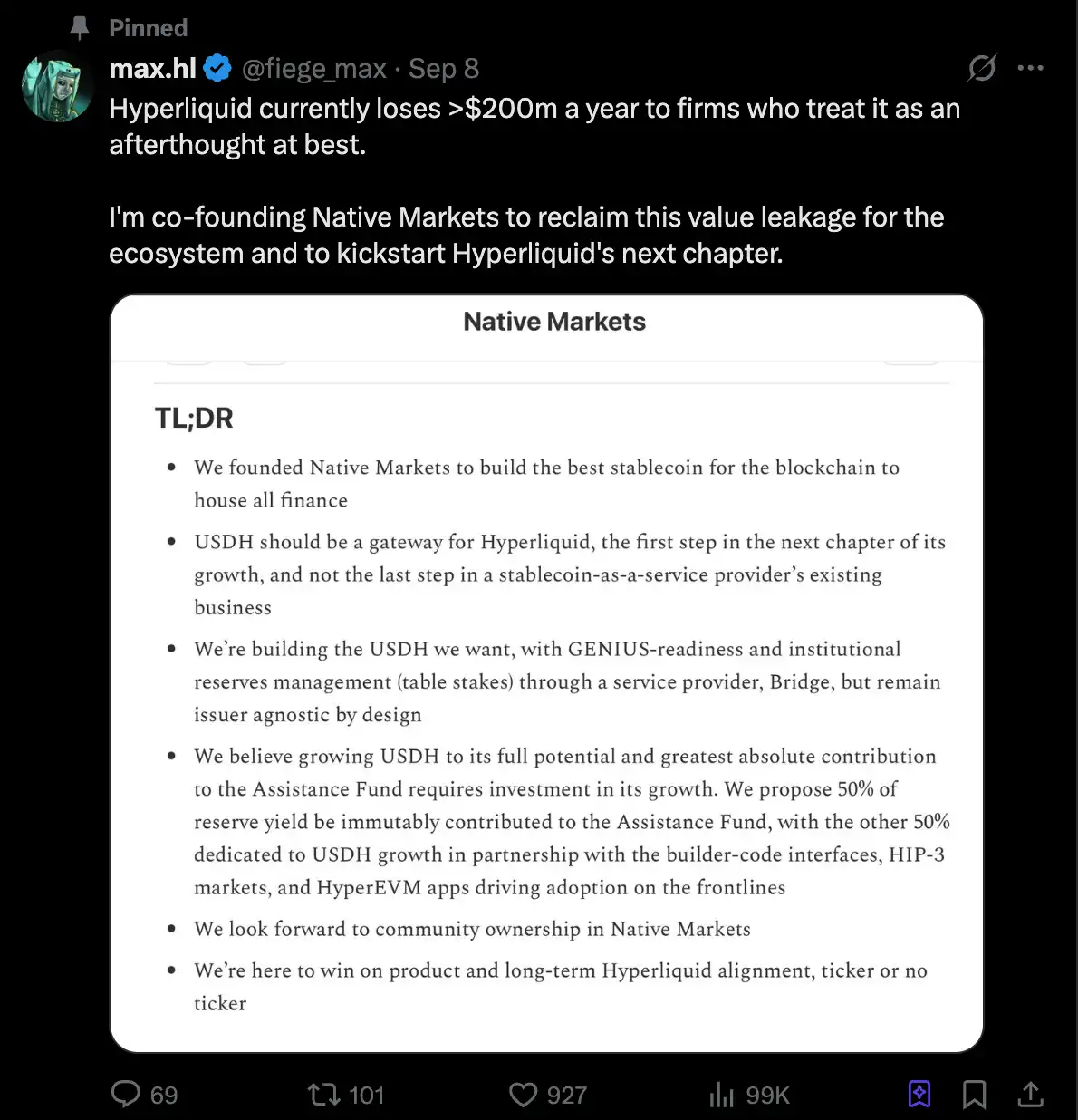

A Hyperliquid, plataforma descentralizada de negociação de derivativos, transformou-se recentemente no centro de uma disputa entre stablecoins. Em 5 de setembro, a plataforma anunciou o próximo leilão do ticker de sua stablecoin nativa, USDH, o que ativou imediatamente o interesse do mercado. Instituições como Paxos, Ethena, Frax, Agora e Native Markets rapidamente apresentaram propostas de emissão para o USDH. Reconhecida como líder entre as DEX de perpétuos, a Hyperliquid é vista pelas principais empresas como uma porta estratégica fundamental, mesmo sem garantia de retorno imediato. Hoje, a Native Markets lidera a concorrência com uma vantagem de 97%, praticamente assegurando sua vitória.

Estratégia da Native Markets

A Native Markets propõe um modelo de reservas duplas para o USDH, no qual a BlackRock gerencia as reservas off-chain enquanto a Superstate cuida dos ativos on-chain. O formato busca garantir conformidade regulatória e neutralidade do emissor. O diferencial está na destinação dos juros das reservas: metade vai para um Fundo de Suporte dedicado a recompras do token HYPE e a outra metade impulsiona iniciativas do ecossistema, como a expansão do marketplace HIP-3 e aplicações HyperEVM.

Os usuários podem cunhar ou resgatar USDH pelo Bridge, com planos de expandir opções de entrada fiat. O CoreRouter, sistema central do protocolo, já foi auditado em segurança, tornou-se código aberto e agora incentiva envolvimento direto da comunidade. A Native Markets também assegura que o USDH seguirá os padrões regulatórios GENIUS dos EUA e incorporará as capacidades globais de conformidade e integração fiat do Bridge. Vale destacar que a Stripe, referência global em pagamentos, adquiriu o Bridge no ano passado, e a Native pretende explorar a rede Stripe para elevar a integração entre stablecoin e fiat.

Mesmo menos conhecida entre os principais concorrentes, a Native Markets ganhou força por sua longa atuação junto à Hyperliquid e pela admissão de profissionais de destaque de Paradigm, Uniswap e outros, solidificando sua liderança.

Equipe Fundadora

No último ano, Max dedicou-se ao desenvolvimento do ecossistema Hyperliquid, como investidor e conselheiro, contribuindo para US$ 2,5 bilhões em TVL do HyperEVM e US$ 15 bilhões em volume negociado via HyperCore. Com passagens por produtos e estratégia na Liquity e Barnbridge, é especialista em stablecoins e instrumentos de renda fixa. Na comunidade Hyperion, foi líder no lançamento da entidade listada na DAT Hyperliquid.

Mary-Catherine Lader foi Presidente e COO da Uniswap Labs entre 2021 e 2025, além de ter liderado as iniciativas de ativos digitais da BlackRock desde 2015. Foi Diretora Geral no Goldman Sachs, onde investiu em fintechs. Atualmente, aplica sua experiência na orientação do USDH e da Hyperliquid na era pós-GENIUS.

Anish atua há mais de dez anos como pesquisador e engenheiro de software no setor blockchain. Foi pioneiro na equipe da Ritual, tornou-se o mais jovem pesquisador da Paradigm e negociou DeFi na Polychain. Contribui ativamente para ferramentas open-source de MEV e DeFi.

Controvérsias na Comunidade

A votação da comunidade gerou polêmica. Haseeb Qureshi, Managing Partner da Dragonfly, declarou na terça-feira que considera o processo de RFP do USDH “um tanto absurdo” e percebe que os validadores não demonstraram interesse real em outras equipes além da Native Markets.

Qureshi afirmou que a Native Markets submeteu sua proposta quase imediatamente após a publicação da RFP, sugerindo que teve acesso prévio ao edital, enquanto os demais concorrentes ainda preparavam suas propostas. Até mesmo opções mais robustas de players como Paxos, Ethena e Agora acabaram pouco consideradas, o que indicaria um processo moldado para favorecer a Native Markets.

Em resposta, o CEO da Nansen, @ASvanevik, rapidamente descartou essas críticas, enfatizando que sua equipe, uma das maiores operadoras de nós de validação da Hyperliquid, trabalhou em conjunto com @hypurr_co para analisar todas as propostas e dialogar com os ofertantes, e por fim apoiou a Native Markets como melhor escolha.

Após aceitarem o resultado, a Ethena Labs retirou sua candidatura para o USDH. Apesar de questionamentos sobre a credibilidade da Native Markets, sua rápida ascensão ressalta o traço central da Hyperliquid: um ambiente onde novos players conquistam apoio e sucesso de maneira justa.

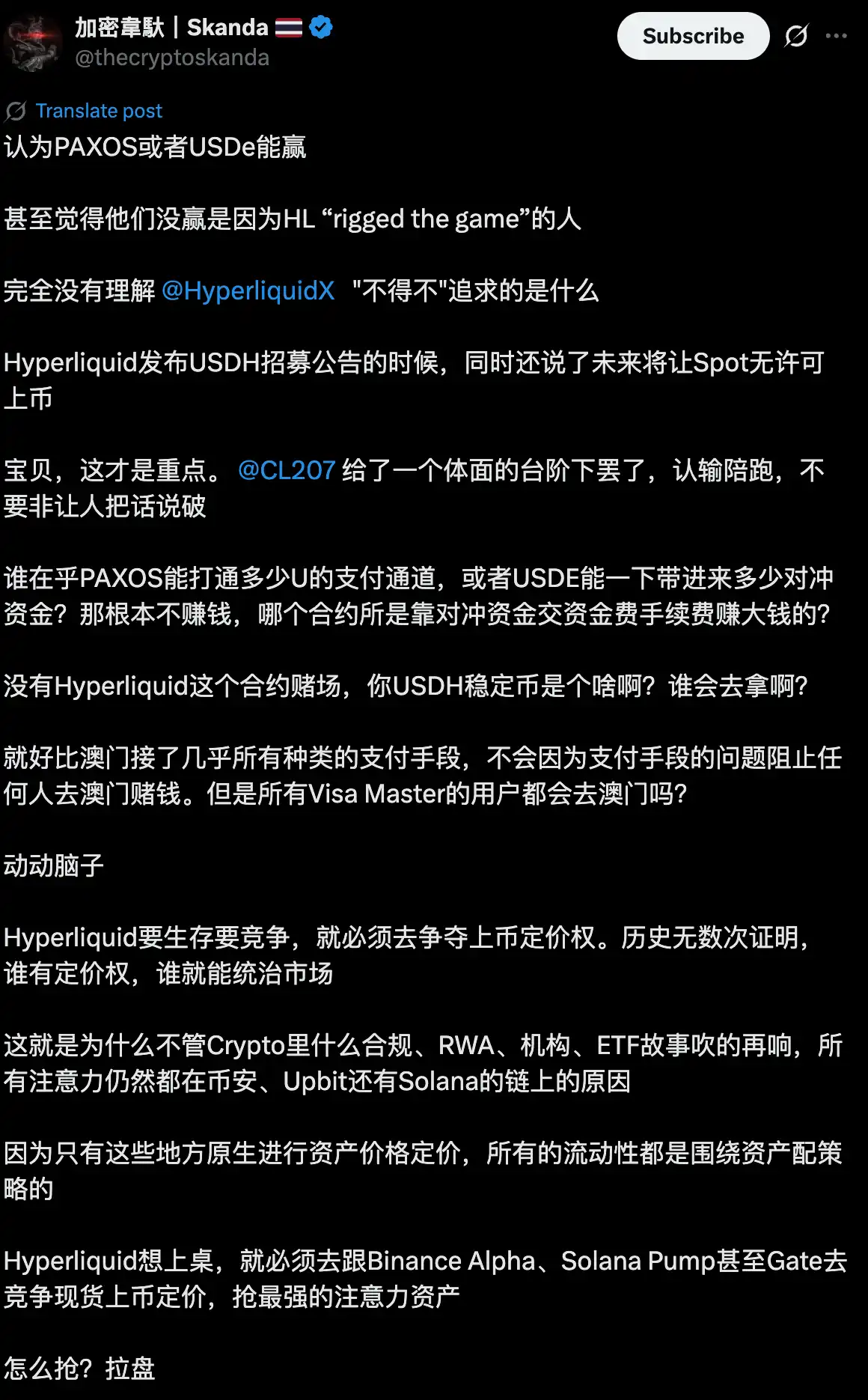

Segundo o líder de opinião CryptoSkanda (@thecryptoskanda), a escolha da Native Markets era inevitável diante das demandas fundamentais da Hyperliquid para listagem e precificação, o que as demais equipes não conseguiram atender.

Historicamente, a liquidez em dólar da Hyperliquid dependeu de stablecoins externas como USDC, que já alcançou fornecimento circulante de US$ 5,7 bilhões—equivalente a 7,8% da emissão total da USDC. Ao adotar essa estratégia, a Hyperliquid redireciona potencialmente centenas de milhões em receitas anuais de juros diretamente para sua comunidade.

Nesse contexto, o controle da emissão do USDH não representa apenas participação de mercado, mas também a gestão de retornos potenciais substanciais. No caso Hyperliquid, o emissor da stablecoin aceita abrir mão praticamente de todo o lucro em troca do direito de distribuição no ecossistema—uma postura singular. Isso pode sinalizar o início da “Era Stablecoin 2.0”.

Avisos:

- Este artigo foi reproduzido de [BlockBeats]; os direitos autorais pertencem ao autor original [kkk]. Em caso de dúvidas sobre republicação, entre em contato com a equipe Gate Learn para tratamento ágil conforme os procedimentos aplicáveis.

- Isenção de responsabilidade: As opiniões expressas são exclusivamente do autor e não configuram recomendação de investimento.

- As demais versões linguísticas foram traduzidas pela equipe Gate Learn e não podem ser copiadas, distribuídas ou plagiadas sem referência expressa à Gate.

Compartilhar

Artigos Relacionados

Explicação detalhada de Yala: Construindo um Agregador de Rendimento DeFi Modular com a Stablecoin $YU como um Meio

O que é Stablecoin?

O que é USDT0

USDC e o Futuro do Dólar

Nova Stablecoin USDT0 da Tether: Como ela difere do USDT?