De All-In à Alavancagem Perpétua: Uma Análise das Reservas de Caixa de US$ 1,44 Bilhão da MicroStrategy

Reconhecida como a empresa de capital aberto que detém a maior quantidade de BTC globalmente, a MicroStrategy anunciou em 01 de dezembro de 2025 a captação de US$1,44 bilhão por meio da venda de ações ordinárias Classe A, com o objetivo de formar um fundo de reserva.

De acordo com o comunicado oficial, a medida visa garantir o pagamento de dividendos de ações preferenciais e juros sobre dívidas em aberto nos próximos 21 a 24 meses, fortalecendo os compromissos junto a investidores de crédito e acionistas.

Frequentemente chamada de “ETF sombra de BTC”, a estratégia central da empresa nos últimos anos foi direta e agressiva: captar recursos a baixo custo e converter imediatamente os valores recebidos em Bitcoin.

Inspirada pela filosofia contundente de Michael Saylor — “Cash is Trash” — a MicroStrategy mantém apenas o mínimo necessário de reservas em moeda fiduciária para as operações diárias em seu balanço.

O anúncio mais recente contrasta fortemente com essa postura. Com a cotação do BTC recuando de máximas históricas e a volatilidade do mercado em alta, a decisão da MicroStrategy voltou a abalar o sentimento do mercado. Quando o maior detentor de BTC interrompe as compras — ou cogita vender — qual será o impacto?

Ponto de Virada Estratégico

O aspecto mais relevante deste episódio é que, pela primeira vez, a MicroStrategy admitiu publicamente a possibilidade de vender parte de suas reservas de BTC.

Michael Saylor, fundador e presidente executivo, sempre foi reconhecido como um defensor inabalável do Bitcoin, com a estratégia de “comprar e manter sempre”. Entretanto, o CEO Phong Le afirmou, em podcast, que caso o mNAV da empresa (relação entre valor empresarial e valor dos ativos cripto) fique abaixo de 1 e não haja alternativas de financiamento, a MicroStrategy venderia Bitcoin para recompor suas reservas em dólar.

Essa mudança rompe a imagem da MicroStrategy como “all-in em BTC”. É considerada um ponto de inflexão estratégico relevante e levanta dúvidas sobre a sustentabilidade do modelo de negócios da companhia.

Reação do Mercado

A mudança estratégica da MicroStrategy provocou uma reação negativa rápida e intensa em todo o mercado.

Após a declaração do CEO sobre possíveis vendas de BTC, as ações da MicroStrategy chegaram a cair 12,2% no intradia, refletindo a preocupação dos investidores diante da alteração estratégica.

Após o anúncio, o preço do BTC recuou mais de 4%. Embora esse movimento não tenha sido causado exclusivamente pela MicroStrategy, o mercado enxergou o sinal de risco ao ver o maior comprador interromper sua acumulação agressiva.

A expectativa de que grandes capitais ficariam à margem intensificou ainda mais o movimento de aversão ao risco.

Além das quedas visíveis nas ações e no preço do BTC, a preocupação mais profunda surge da reação dos investidores institucionais.

Dados mostram que, no terceiro trimestre de 2025, grandes gestoras — como Capital International, Vanguard e BlackRock — reduziram proativamente suas posições em MSTR, cortando um total de US$5,4 bilhões em ativos.

Esse movimento indica que, com o crescimento de veículos de investimento direto e regulado, como ETFs spot de BTC, Wall Street está abandonando progressivamente a estratégia de “MSTR como proxy de BTC”.

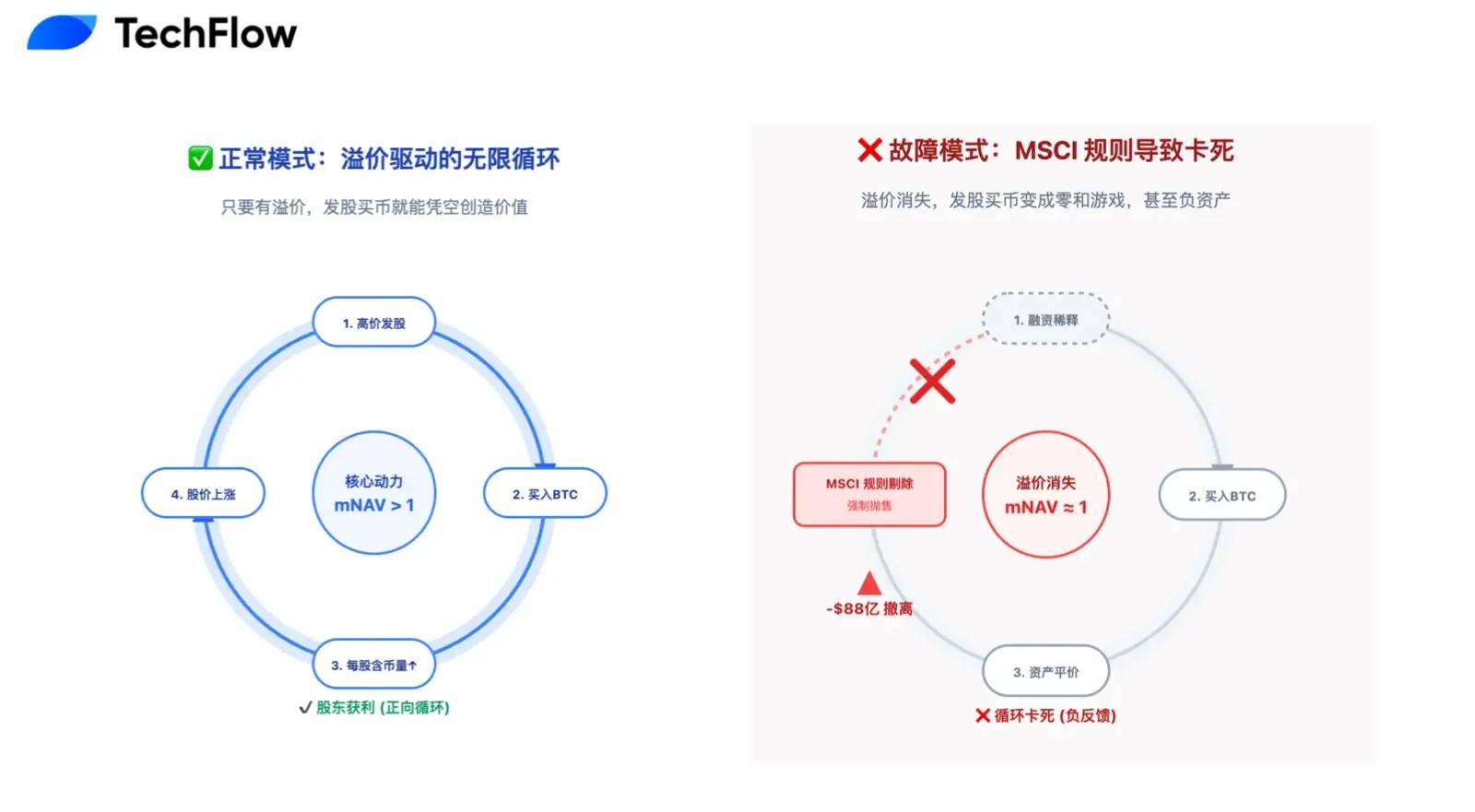

Para empresas DAT, o mNAV é o principal indicador para avaliar o modelo de negócio.

Em mercados de alta, investidores pagam prêmios elevados por MSTR (mNAV bem acima de 1, chegando a 2,5), alimentando o ciclo de “emissão de ações → compra de Bitcoin → valorização das ações pelo prêmio”.

Com o esfriamento do mercado, esse prêmio do mNAV desapareceu e se estabilizou próximo de 1.

Isso significa que emitir novas ações para comprar BTC virou um jogo de soma zero, sem geração de valor para o acionista. O principal motor de crescimento da empresa pode ter estagnado.

A Ruptura da Narrativa de Movimento Perpétuo

De uma perspectiva financeira racional e de curto prazo, o pessimismo atual em relação à MicroStrategy é justificado.

A reserva de US$1,44 bilhão representa, na prática, o fim da narrativa antes aclamada de “máquina de movimento perpétuo de BTC”. A lógica anterior — emitir novas ações para comprar BTC — dependia da premissa otimista de que o preço das ações sempre superaria o valor de conversão dos bônus conversíveis.

Atualmente, a MicroStrategy carrega US$8,2 bilhões em bônus conversíveis. A S&P Global rebaixou sua nota de crédito para “B-” (grau especulativo) e alertou para riscos de liquidez.

O risco principal é que, se o preço das ações permanecer baixo, os detentores dos bônus podem recusar a conversão no vencimento (evitando perdas maiores) e exigir pagamento integral em dinheiro. Um bônus de US$1,01 bilhão pode ser resgatado já em 2027, criando pressão real de caixa no médio prazo.

Nesse cenário, o fundo de reserva não serve apenas para pagar juros — é uma proteção contra possíveis “corridas”. Sem o prêmio do mNAV, o financiamento ocorre ao custo de diluição dos acionistas atuais.

Na prática, a empresa sacrifica valor dos acionistas para tapar déficits de dívidas anteriores.

Se a pressão da dívida é uma doença crônica, a exclusão do índice MSCI é uma crise aguda e potencialmente fatal.

Com a MicroStrategy ampliando agressivamente sua posição em BTC nos últimos dois anos, o ativo já representa mais de 77% do total — bem acima do limite de 50% estabelecido pelo MSCI e outros provedores de índices.

Leitura relacionada: “Contagem regressiva para US$8,8 bilhões em saídas: MSTR está se tornando órfã dos fundos de índices globais“

Isso gera um problema crítico de classificação: o MSCI avalia reclassificar a MicroStrategy de “empresa operacional” para “fundo de investimento”. Tal mudança pode desencadear um efeito dominó devastador.

Se for considerada fundo, a MSTR seria removida dos principais índices de ações, forçando trilhões de dólares em fundos indexados a liquidar suas posições.

O JPMorgan estima que isso poderia gerar até US$8,8 bilhões em vendas passivas. Para a MSTR, cuja média diária de negociação é de apenas alguns bilhões de dólares, esse volume criaria um vácuo de liquidez e uma queda acentuada nas ações — sem suporte de compra fundamental.

Um Prêmio Caro, Mas Fundamental

No mercado cripto, marcado por ciclos, a medida defensiva da MicroStrategy pode ser o prêmio caro, porém necessário, para garantir longevidade.

“O mais importante é permanecer à mesa.”

O histórico mostra que investidores raramente são eliminados apenas pela queda dos preços dos ativos digitais. O maior risco está nas apostas imprudentes de “all-in” e na negligência ao risco, que levam a eventos súbitos e à saída definitiva do mercado.

Nesse contexto, a reserva de US$1,44 bilhão da MicroStrategy foi criada para manter a empresa no jogo ao menor custo possível.

Ao sacrificar o patrimônio dos acionistas e o prêmio de mercado no curto prazo, a MicroStrategy compra flexibilidade estratégica para os próximos dois anos. É uma decisão calculada: baixar as velas antes da tempestade, sobreviver à turbulência e aguardar a próxima onda de liquidez. Quando o mercado voltar a crescer, a MicroStrategy, com 650.000 BTC, seguirá como a blue chip insubstituível do setor cripto.

Vencer não significa brilhar mais — significa resistir por mais tempo.

Além da própria sobrevivência, as ações da MicroStrategy têm implicações amplas. Elas traçam um caminho de conformidade para todas as empresas DAT.

Se a MicroStrategy mantivesse o “all-in”, o colapso seria provável, desmontando a narrativa anual de “empresas públicas detendo cripto” e provocando uma onda inédita de pessimismo no mercado.

Ao adotar um sistema de reservas tradicional e equilibrar a volatilidade do BTC com estabilidade financeira, a MicroStrategy pode ir além de ser acumuladora de Bitcoin — pode abrir novos caminhos.

Essa transformação envia uma mensagem clara à S&P, MSCI e aos investidores de Wall Street: a MicroStrategy une convicção e gestão profissional de riscos, mesmo sob condições extremas.

Essa postura madura pode ser o passaporte para inclusão em índices de referência e acesso a financiamentos mais acessíveis no futuro.

A embarcação da MicroStrategy carrega as esperanças e o capital do setor cripto. Não se trata de velocidade em céu limpo — mas de resistência à tempestade.

Essa reserva de US$1,44 bilhão representa tanto uma correção à estratégia anterior quanto um compromisso para enfrentar as incertezas futuras.

No curto prazo, a transição é dolorosa: perda do prêmio do mNAV, diluição passiva do patrimônio e pausa temporária no ciclo de crescimento são custos necessários da evolução.

No longo prazo, este é o teste que a MicroStrategy — e inúmeras empresas DAT — precisam superar.

Para alcançar o céu, é preciso ter os pés no chão.

Nota:

- Este artigo é republicado de [TechFlow] com direitos autorais do autor original [伞, TechFlow]. Em caso de dúvidas sobre esta republicação, entre em contato com a equipe Gate Learn para resolução imediata pelos canais oficiais.

- Aviso legal: As opiniões expressas neste artigo são de responsabilidade exclusiva do autor e não constituem recomendação de investimento.

- Outras versões de idioma foram traduzidas pela equipe Gate Learn. Exceto quando Gate for referenciado, é proibida a reprodução, distribuição ou plágio de artigos traduzidos.

Compartilhar

Conteúdo

Artigos Relacionados

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é Bitcoin?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Tronscan e como você pode usá-lo em 2025?

O que é Neiro? Tudo o que você precisa saber sobre NEIROETH em 2025