比特幣可能在2046年成為全球儲備貨幣

BTC1.14%

最早實現比特幣成為全球儲備貨幣的情境——即在儲備系統中扮演主導角色,而不僅僅是額外的儲備資產——可能會落在2040年代中期。這一預測基於正式規範、資產抵押機制與國際支付定價慣例的限制性條件。

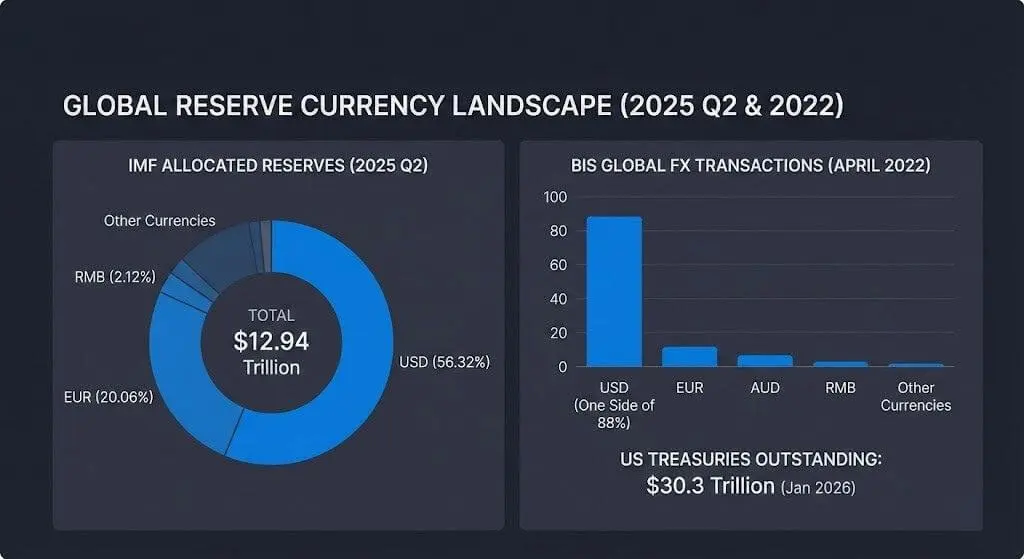

模型的出發點是現有的儲備體系,預計到2025年第二季度,全球外匯儲備總額將達到12.94萬億美元,其中美元仍佔56.32%的分配比例。

國際貨幣基金組織(IMF)的數據顯示,即使私營部門積極接受比特幣,也很難在十年內扭轉局勢。全球儲備體系規模過大,變革速度緩慢。

2025年第一季度,IMF記錄美元在全球儲備中的比重為57.74%,歐元20.06%,人民幣2.12%。這些數字反映了各國央行運作的“安全”資產負債表結構。

儲備貨幣的地位也與背後的融資與避險生態系緊密相連。2022年4月,美元在全球外匯交易中出現於88%的交易一側。

該網絡的抵押資產核心仍是美國國債。根據2026年1月更新的美國國債市場統計,流通中的國債約為30.3萬億美元,日均交易額約為1,047.1億美元。

兩步驟:儲備資產與貨幣主導地位

比特幣成為儲備貨幣的故事本質上包括兩個獨立但常被合併討論的階段。

第一步是“突破儲備資產”,正式機構與金融中介將BTC視為長期多元化儲備的資產,比例有限。

第二步是“貨幣主導地位”,使BTC成為商業定價、支付、抵押資產及跨境流動性提供的標準單位。

IMF的“主導貨幣”分析框架顯示,為何即使貿易結構變化,定價與合約簽訂的慣例仍能長期存在。定價與融資的習慣具有自我鞏固的趨勢,無論在正常或市場緊張時期。

同時,政策與市場基礎設施的發展,可能會持續提升美元的角色,而非取代它。國際清算銀行(BIS)表示,Agorá項目正研究央行數字貨幣(CBDC)和商業銀行存款的代幣化,並在可程式化平台上進行跨境支付。這一情境顯示,儘管技術界面變化,主要貨幣和銀行資產表仍是“貨幣對象”的核心。

在2025年穩定幣展望報告中,花旗預測,基礎情境下,穩定幣發行規模到2030年可能達到1.9萬億美元,樂觀情境則達到4.0萬億美元。

麥肯錫(McKinsey)也預估,實體資產的代幣化(不包括加密貨幣與穩定幣)到2030年可能達到約2萬億美元,範圍在1–4萬億美元之間。這表明資產負債表可能會大幅數字化轉型,而不改變儲備的會計單位。

擴展的接觸能力與正式約束仍存

在受管理範圍內,比特幣的接觸能力已擴大,有助於降低持有作為儲備資產的門檻,但尚未解決成為主導儲備貨幣的挑戰。

2024年1月10日,美國證券交易委員會(SEC)批准了11份Rule 19b-4的比特幣現貨ETF申請,為美國投資者及部分無法直接存管比特幣的機構建立了標準化投資架構。

美國現貨加密ETF的交易量已超過2萬億美元,截止2026年1月2日,現貨比特幣ETF的資產總額約為1170億美元。然而,這數字反映的是市場接入渠道,而非各國政府的儲備意圖。

短期內,央行的行為也展現出另一條多元化競爭渠道:黃金。世界黃金協會(WGC)表示,2024年央行購買了約1,045噸黃金,連續第三年突破1000噸大關。

2025年的調查顯示,95%的央行預期全球黃金儲備將增加,且有43%的央行預計在未來12個月內增加黃金持有量。

這些資金流動限制了短期內將官方儲備多元化轉向比特幣的假設。相反,比特幣必須與已有長久會計與流動性標準的儲備資產競爭。

模型預測的早期時間點:約2046年

預測比特幣成為“全球儲備貨幣”的可能性,取決於一系列條件逐步達成:

- 價格波動降低至符合儲備資產的範圍

- 法律與規範的標準化,包括存管與支付的最終性

- 融資與抵押資產市場足夠深厚,即使在危機中也能運作

- 政府層面的正式指導超越象徵性分配

- 定價、支付或抵押資產使用的慣例改變,擺脫美元現有基礎

這些條件必須克服的“護城河”在宏觀經濟數據中清楚展現:美元在儲備中的比重、美元在外匯市場的地位,以及美國國債的抵押規模。

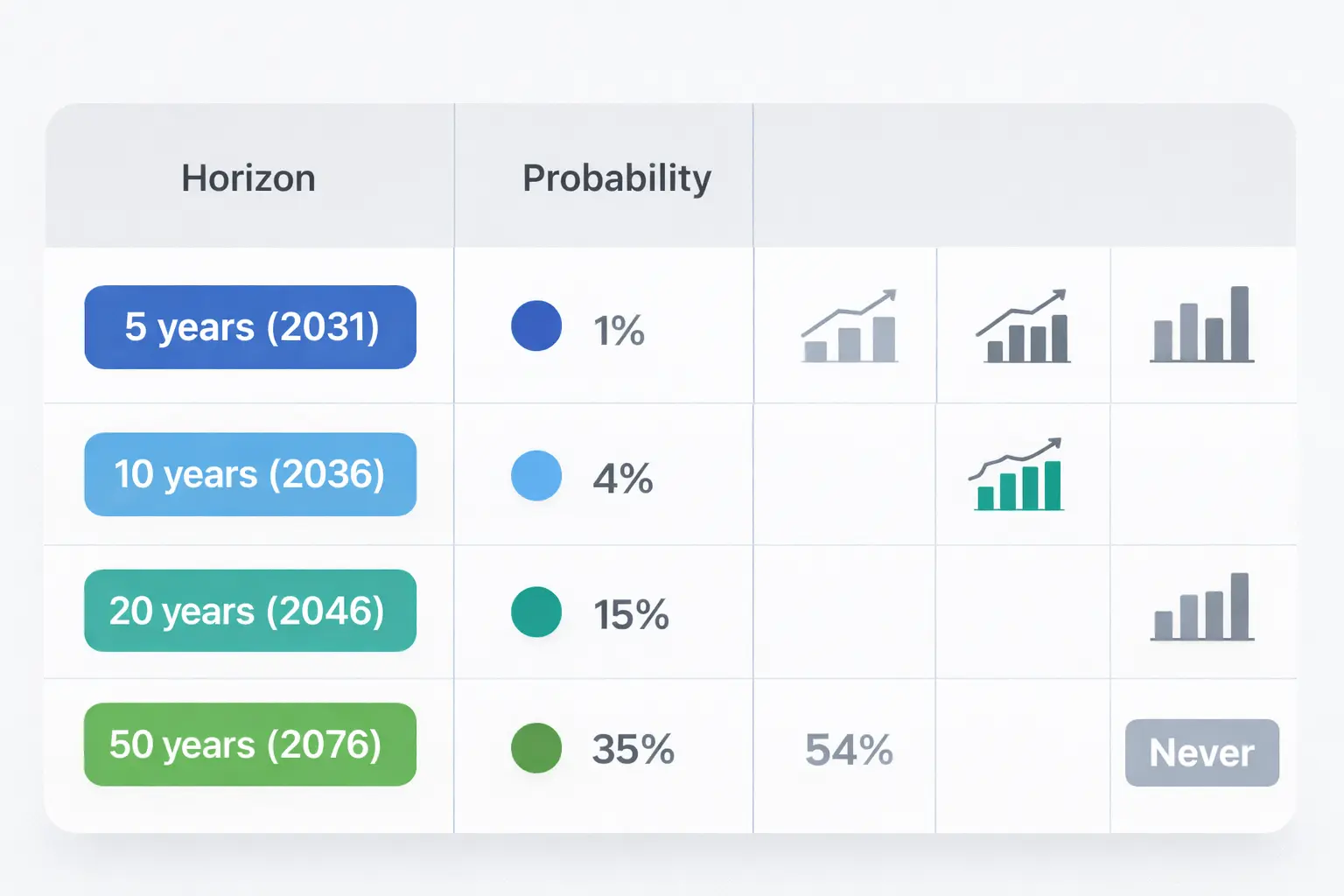

基於這些限制,該模型預測“最早窗口”約在2046年,比特幣達到主導貨幣儲備地位。這與比特幣提前成為較小規模儲備資產的可能性區分開來。

各時間點的概率 (模型修訂)

| 時間 | 比特幣成為全球儲備貨幣的概率 | 與觀察限制相關的模型依據 |

|---|---|---|

| 5年 (2031) | 1% | 現有ETP接入渠道,但管理者的要求與正式指導很少在一個周期內變動,美元儲備比例與外匯市場主導仍高 (CRS;IMF COFER 2025年第二季度;BIS外匯調查)。 |

| 10年 (2036) | 4% | 代幣化存款與美元掛鈎的穩定幣在可程式化平台上擴展,鞏固現有貨幣的使用,即使支付技術變革 (BIS的Agorá項目;花旗穩定幣分析框架)。 |

| 20年 (2046) | 15% | 多周期規範融合與融資市場成熟可能產生疊加效應,儘管美國國債抵押基礎與外匯網絡效應仍巨大 (SIFMA國債市場統計;BIS外匯調查)。 |

| 50年 (2076) | 35% | 長時間允許制度重構,但主導貨幣在定價與合約簽訂中的持久性仍是結構性障礙 (IMF主導貨幣分析框架)。 |

| 永不 | 45% | 結構性障礙包括缺乏發行機構在危機中提供支持,以及美元代幣化系統吸收大部分數字貨幣需求的可能性 (BIS的Agorá項目;花旗穩定幣框架)。 |

結論

整體數據顯示,快速擴展比特幣接觸渠道與緩慢變革的貨幣地位之間存在明顯差異。

數字化的央行貨幣與穩定幣在十年內可能達到千億美元規模,但美元與銀行存款仍是支付的核心。央行可能持續增加黃金持有,以作為資產負債表的避險措施,同時維持美元作為外匯儲備的核心。

這些限制使得2046年成為“最早窗口”,在此情境下,比特幣達到主導貨幣儲備地位的可能性較高,而非中位數預測。在短期內,重點仍在於比特幣是否能建立足夠可靠的流動性與抵押資產基礎,以讓儲備管理者在各種緊張階段持有。

Vương Tiễn

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言