Conocido periodista de medios tecnológicos, Edward Zitron, escribió esta semana un artículo que revela cómo presenció en la feria CES una proliferación de exhibiciones de productos de IA sin sentido, desde robots que pretenden doblar ropa hasta todo tipo de chatbots, exponiendo que la burbuja de inversión en IA actual es incluso más grave que la burbuja de internet de aquel entonces… A continuación, le ofrecemos la traducción y organización del contenido.

(Resumen previo: En CES 2026 apareció un nuevo «calentador de minería de Bitcoin», que afirma poder ganar 1000 dólares al año)

(Información adicional: Los 25 conceptos más locos en CES 2026, aquí)

Acabo de pasar una semana en la feria de electrónica de consumo, y hay una palabra que no deja de resonar en mi cabeza: gilipollas.

LG, una compañía conocida por fabricar electrodomésticos y televisores, mostró un robot( que por alguna razón llamaron «CLOiD»), y que afirma «doblar ropa»(, aunque a una velocidad extremadamente lenta, en condiciones limitadas, y a veces incluso falla) o cocina(. Me refiero a poner cosas en un horno autoiniciado) o buscar tus llaves( en un video demostrativo), pero en realidad no tenían intención de lanzar ese producto.

La prensa en general fue indulgente, incluso un periodista llegó a decir que esta demostración de tecnología apenas funcional «marca un punto de inflexión», porque LG ahora «entra en el campo de los robots», usando un producto que ni siquiera planean vender.

Entonces, ¿por qué LG exhibiría ese robot? ¡Obviamente, para engañar a los medios y a los inversores! Y hay cientos de otras empresas mostrando robots que no podrás comprar, aunque los reportes puedan decir lo contrario, lo que vemos no es «el futuro de los robots» en ningún sentido significativo. Lo que vemos es qué pasa cuando las empresas carecen de creatividad y solo se copian entre sí. La feria de 2026 fue el «año de los robots», como si alguien se sentara en una caja de cartón con un sombrero de capitán y se autoproclamara marinero.

Pero, en comparación con las olas absurdas impulsadas por modelos de lenguaje grande, las empresas de robots aún parecen tener más ética: desde una pequeña compañía sin nombre en el sótano del centro de exposiciones de Venecia, hasta empresas como Lenovo que no dejan de hablar de su «superagente de IA». En realidad, ¡que se joda (Fuck it)! Mejor hablemos de esto.

«La IA está evolucionando y adquiriendo nuevas capacidades, percibiendo nuestro mundo tridimensional, entendiendo cómo se mueven y conectan las cosas», dice Yang Yuanqing, CEO de Lenovo, y luego presenta la exhibición de Lenovo Qira, afirmando que « redefine el significado de la tecnología que construye a tu alrededor».

La gente pensaría que la próxima exhibición sería una demostración sorprendente de tecnología futura. Pero, en cambio, un portavoz subió al escenario y pidió que Qira mostrara qué podía ver(, es decir, funciones multimodales que ya están disponibles en muchos modelos), recibió un resumen de notificaciones(, que están disponibles en casi cualquier integración de modelos de lenguaje grande y que fácilmente generan alucinaciones), y preguntó «¿qué le comprarías a tus hijos cuando tengas tiempo?», a lo que Qira le respondió, cito, «en el centro comercial Fashion Square de Las Vegas hay unos Labubus que harán que algunos niños enloquezcan», refiriéndose a búsquedas en línea basadas en herramientas disponibles desde 2024.

El presentador señaló que Qira también puede agregar recordatorios: esto ha estado disponible en la mayoría de dispositivos iOS o Android durante años, además de buscar documentos, y mostró un dispositivo conceptual de vestir que puede grabar audio y transcribir reuniones, producto que he visto al menos siete veces en la feria.

Lenovo alquiló toda la esfera de Las Vegas para exhibir un maldito chatbot, impulsado por un modelo de OpenAI en Microsoft Azure, y todos parecían actuar como si fuera algo nuevo. No, Qira no es una «gran apuesta» en IA—simplemente es un chatbot impuesto a cualquiera que compre una computadora Lenovo, lleno de funciones como «resumir esto», «transcribir esto» o «dime qué hay en mi calendario», vendido por idiotas comerciales que carecen de experiencia en aplicaciones reales, y que intentan venderlo con la percepción de que la gente debería importarle, en una estrategia de marketing basada en el reconocimiento.

¿Quieres que tu televisor reproduzca mejor tus videos o audios? Vete a la mierda! Lo que obtienes es la generación de imágenes con Google Nano Banana y otras funciones de modelos de lenguaje grande de Samsung.

Ahora puedes usar el modelo Nano Banana de Google para generar imágenes en tu televisor—una idea inútil que una compañía que no sabe qué quieren los consumidores intenta vender como que hará que tu asistente de TV sea «más útil y visualmente más atractivo». Como dice correctamente David Katzmaier, nadie pidió instalar modelos de lenguaje grande en sus televisores para que puedas «hacer clic y buscar» cosas en la pantalla, esto es algo que la gente normal no haría.

De hecho, la mayoría de las ferias parecen una especie de juego de rellenar espacios con presentaciones de startups, intentando engañar a la gente para que piense que han logrado algo, en lugar de simplemente poner una interfaz frontal sobre modelos de lenguaje grande. La evidencia más clara son las muchas gafas inteligentes impulsadas por IA, todas prometiendo traducción, transcripción, o ejecutando «aplicaciones» con interfaces pesadas, feas y difíciles de usar, todas usando el mismo modelo de lenguaje grande y haciendo cosas similares.

Estos productos existen porque Meta decidió invertir miles de millones en «gafas de IA», y un montón de seguidores los describen como «parte de una nueva categoría», en lugar de «una pila de empresas produciendo tonterías inútiles que nadie quiere o necesita».

No son comportamientos de empresas que temen cometer errores, mucho menos de los medios, analistas o inversores. Son comportamientos de la industria tecnológica, que en nombre de «darles oportunidades» o «ser abiertos a nuevas ideas», evaden críticas significativas a sus negocios principales o nuevos productos—sin mencionar la regulación—, ideas que siempre repiten en la industria, aunque sean completamente absurdas.

Cuando Facebook anunció que cambiaría su nombre a Meta, como estrategia para perseguir la «herencia de la red móvil», no presentó evidencia real, salvo una serie de aplicaciones de realidad virtual muy malas, pero no importa, Casey Newton de Platformer nos dice que Facebook intentará «construir una experiencia maximizada, interconectada, directamente sacada de la ciencia ficción: un mundo llamado metaverso», y añade que el metaverso «está en auge». Igualmente, Dan Newman de Futurum Group en abril de 2022 afirmó que «el metaverso está llegando», y que «en los próximos años seguirá siendo una de las mayores tendencias».

Pero, tras tres años y 700 mil millones de dólares, el metaverso murió, y todos parecen actuar como si nunca hubiera pasado nada.

¡Ay! En una sociedad racional, inversores, analistas y medios nunca volverían a creer una sola palabra de Mark Zuckerberg. En cambio, los medios celebraron su blog de mediados de 2025, donde prometía que todos tendrían un «superinteligente personal» para «ayudarte a alcanzar tus metas». ¿Puede la gran modelo de lenguaje hacerlo? No. ¿Debería hacerlo? No. Pero, qué más da, ¡esto es la industria tecnológica!

Sin castigos, sin consecuencias, sin críticas, sin escepticismo, sin represalias—solo celebración y reflexión, solo crecimiento.

Mientras tanto, las mayores empresas tecnológicas siguen creciendo, siempre encontrando nuevas formas( principalmente mediante una competencia feroz y un enorme equipo de ventas) de hacer que sus cifras suban, hasta el punto en que los medios, analistas e inversores dejan de hacer preguntas desafiantes, y asumen que ellos—y los financieros que los apoyan—nunca harán cosas realmente tontas.

Los medios tecnológicos, comerciales y financieros están muy bien entrenados para entender que el progreso siempre es la historia principal, y que el fracaso de alguna manera «es necesario para la innovación», sin importar si algo es realmente innovador o no.

Con el tiempo, esto genera problemas evolutivos. El éxito de empresas como Uber—que tras quemar miles de millones en más de una década, alcanzan la rentabilidad—les ha enseñado a los periodistas que las startups deben quemar mucho capital para crecer. Para convencer a algunos medios, basta con 50 millones de dólares o más en financiamiento, y rondas de financiamiento mayores hacen que criticar a una empresa sea más tentador, por miedo a apostar por el ganador equivocado, asumiendo que esa empresa saldrá a bolsa o será adquirida, y que nadie quiere equivocarse, ¿verdad?

Esto ha creado un mundo de inversión en startups y de innovación que gira en torno a una economía corrupta, donde el crecimiento a toda costa es la norma. Las startups no son recompensadas por crear negocios reales, ideas buenas, o incluso por crear nuevas categorías, sino por jugar a «engañar a los capitalistas de riesgo»—ya sea convirtiéndose en «fundadores dignos de apostar», o atrayendo la próxima gran estafa de miles de millones en mercado potencial.

Quizá encuentren algún ajuste producto-mercado, o crezcan ofreciendo servicios a costos insostenibles, pero todo esto se hace con la expectativa de salir a bolsa o ser adquiridos en breve, para aliviar las pérdidas.

Estancamiento del capital de riesgo

Durante años, el capital de riesgo ha sido recompensado por financiar «grandes ideas», y en la mayoría de los casos, con retorno. Pero, al final, esas «grandes ideas» dejan de ser «ideas necesarias para la empresa», y se convierten en «ideas para crecer rápido y vender en el mercado público o a otras empresas que temen ser dejadas atrás».

Salir a bolsa solía ser muy fácil [de 2015 a 2019, más de 100 IPOs cada año, con un flujo constante de fusiones y adquisiciones que permitían a las startups venderse, hasta que en 2021, la burbuja de adquisiciones y IPOs excesivas(, que ese año también vio una inversión de 643 mil millones de dólares en capital de riesgo), llevó a que 311 IPOs en 2023 perdieran el 60% de su valor antes de octubre. Basado en la suposición de que los mercados o las grandes tecnológicas comprarían cualquier empresa que los asustara, acumulando años de apuestas tontas.

Esto ha provocado una crisis de liquidez en el capital de riesgo actual, con fondos recaudados después de 2018 que tienen dificultades para devolver dinero a los inversores, haciendo que invertir en capital de riesgo sea menos rentable, lo que a su vez dificulta captar fondos de los socios limitados, reduciendo aún más los fondos disponibles para startups, que ahora pagan tarifas más altas, ya que algunas SaaS—y algunas startups—explotan a sus clientes con tarifas cada vez mayores.

En el fondo, todo se reduce a una cosa: crecimiento. Los socios limitados invierten en capital de riesgo que puede mostrar crecimiento, y el capital de riesgo invierte en empresas que muestran crecimiento, lo que aumenta su valor y les permite venderse por más dinero. La prensa reporta sobre las empresas no por lo que hacen, sino por su potencial, que se basa en el ambiente de la compañía y en cuánto dinero recaudan de los inversores.

Y todo esto solo tiene sentido en un contexto de liquidez; según los fondos recaudados después de 2018, el TVPI( (el dinero que ganan por cada dólar invertido)) de la mayoría de los fondos de riesgo ha sido incapaz de devolver más que la inversión inicial a los inversores durante años.

¿Y por qué? Porque invierten en tonterías. Así de simple. Las empresas en las que invierten son basura que nunca saldrá a bolsa ni será vendida a otra compañía. Aunque muchos creen que el capital de riesgo es apostar en etapas tempranas y de alto riesgo, en realidad, la mayor parte del dinero se invierte en etapas tardías. Una forma más amable de decirlo sería «doble apuesta en empresas ya establecidas», pero en la realidad, esto es una cultura más parecida a invertir en acciones que a entender los fundamentos comerciales.

Quizá soy ingenuo, pero mi percepción del capital de riesgo es que se trata de descubrir tecnologías emergentes y darles la oportunidad de realizar sus ideas. El riesgo está en que estas empresas están en etapas tempranas y pueden fracasar, pero las que no fracasan crecen rápidamente. En cambio, Silicon Valley espera que los ángeles y semilla asuman el riesgo primero, o que pasen todo el día navegando en Twitter para descubrir la próxima gran cosa.

El problema de este sistema es que naturalmente recompensa las estafas, y la aparición de cierta tecnología es inevitable, lo que contrarresta un sistema que ya ha expulsado cualquier juicio sensato o pensamiento independiente.

La IA generativa ha bajado la barrera para que cualquiera arme una startup que pueda decirle a los capitalistas de riesgo todas las cosas correctas. La codificación de ambientes puede crear un «prototipo funcional» de un producto, que no puede escalar(, pero puede captar fondos!). La ambigüedad de los modelos de lenguaje grande—su voracidad por datos, sus enormes problemas de seguridad—brinda a los fundadores la oportunidad de crear muchas empresas con «observabilidad» y «veracidad de datos» vagas, y los costos elevados de operar algo cercano a estos modelos significan que los capitalistas de riesgo pueden hacer apuestas enormes en empresas con valoraciones infladas, permitiéndoles aumentar arbitrariamente el valor neto de sus participaciones, mientras otros inversores desesperados entran en rondas posteriores.

Como resultado, en 2025, las startups de IA representaron el 65% de toda la inversión en capital de riesgo. La desconexión entre inversión y creación de valor(, o realidad), ha llevado a que miles de millones de dólares fluyan hacia startups de IA ya deficitarias, y a medida que crecen sus bases de clientes, sus márgenes de ganancia empeoran, y los costos de inferencia( para generar salidas) aumentan, haciendo evidente que no es posible crear un laboratorio de pruebas rentable o un servicio impulsado por modelos de lenguaje grande, y que incluso alquilar GPU para IA no parece rentable.

Debo aclarar que esto es mucho peor que la burbuja de internet.

En EE. UU., el capital de riesgo invirtió 11.49 mil millones de dólares en 1997(, que ajustados a hoy serían 23.08 mil millones), en 1998 invirtió 14.27 mil millones(, que hoy equivaldrían a 28.21 mil millones), en 1999 invirtió 48.3 mil millones(, que en dólares actuales serían 95.5 mil millones), y en 2000, invirtió más de 100 mil millones(, en total, 344.49 mil millones de dólares), ajustados a hoy.

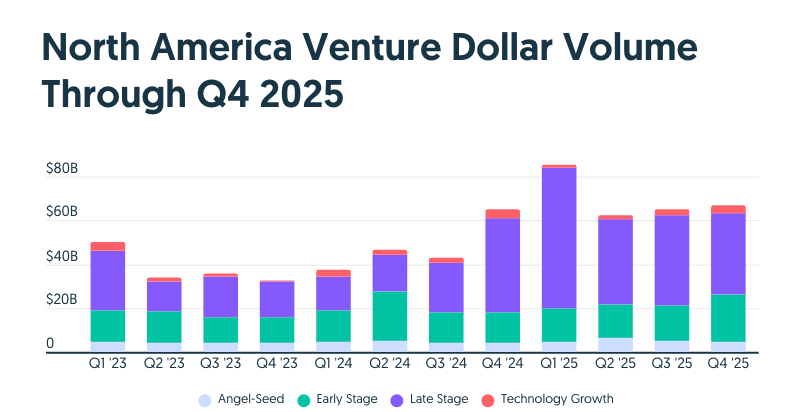

Solo en 2025, recaudaron 338.3 mil millones, 61.74 mil millones más, de los cuales aproximadamente el 40-50%(, unos 168 mil millones), se invirtieron en IA, y en 2024, las startups de IA en Norteamérica recaudaron unos 106 mil millones.

Según The New York Times, «el 48% de las empresas de internet fundadas desde 1996 todavía existían en 2004». La burbuja de 2000 colapsó principalmente por tiendas sospechosas e insostenibles como WebVan(, con 393 millones en capital de riesgo), Pets.com(, con 15 millones), y Kozmo(, con 233 millones), todas intentando salir a bolsa, aunque Kozmo no logró venderse a tiempo.

Pero, en un sentido muy real, la relación entre la «burbuja de internet» que todos vivieron y la tecnología real es mínima. Los inversores en el mercado abierto compraron con los ojos cerrados, invirtiendo en cualquier empresa que oliera a tecnología, lo que llevó a que casi todas las acciones principales de tecnología y telecomunicaciones se negociaran a múltiplos absurdos de sus beneficios por acción(, como Microsoft, que se negocia a 60 veces sus beneficios).

Cuando las acciones de internet de tontería colapsaron, el mundo se dio cuenta de que la magia de internet no era la cura milagrosa para todos los modelos de negocio, y la burbuja se desinfló, sin que ningún momento mágico lograra convertir negocios horribles como WebVan o Pets.com en negocios reales.

De manera similar, empresas como Lucent ya no se benefician de transacciones circulares sospechosas con compañías como Winstar, que llevaron al colapso de la burbuja de las telecomunicaciones. Millones de millas de fibra óptica oscura se vendieron a bajo precio en 2002. La sobreoferta de fibra oscura fue vista como positiva, y la demanda finalmente se disparó en la segunda mitad de los 2000, cuando miles de millones de personas comenzaron a conectarse a internet.

Sé lo que estás pensando. Ed, ¿no es esto exactamente lo que está pasando ahora? Tenemos startups sobrevaloradas, muchas empresas de IA no rentables y sostenibles que prometen salir a bolsa, tenemos acciones tecnológicas sobrevaloradas, y una de las mayores infraestructuras en construcción. Las empresas tecnológicas se negocian a múltiplos absurdos de sus beneficios, aunque no tan altos. ¿No es esto bueno?

No. En absoluto. Los defensores y los ingenuos de la IA están obsesionados con hacer esas comparaciones, porque decir que «la situación después de la burbuja de internet mejoró» les permite justificar hacer cosas tontas, destructivas y temerarias.

Pero, incluso si esto fuera como la burbuja de internet, sería una catástrofe absoluta: el Nasdaq cayó un 78% desde su pico en marzo de 2000, y debido a la increíble ignorancia de los poderes en el sector tecnológico y público, espero que las consecuencias sean desde catastróficas hasta devastadoras, dependiendo de cuánto tiempo tarde en estallar la burbuja y cuánto esté dispuesto a aprobar la SEC en las IPOs.

La burbuja de IA será aún peor, porque las inversiones son mayores, la contagiosidad más amplia, y los activos subyacentes—las «GPU»—son completamente diferentes en costo, utilidad y valor fundamental a la fibra oscura. Además, la economía básica de la IA—ya sea en infraestructura o en las propias empresas—es mucho más aterradora que cualquier cosa que hayamos visto en la burbuja de internet.

En resumen, realmente me preocupa mucho, y estoy cansado de escuchar esas comparaciones (entre la internet de 2000 y la burbuja actual de IA).

(##