去中心化交易所(DEX)会最终取代中心化交易所(CEX)吗?

2025-10-15 01:38:15

中级

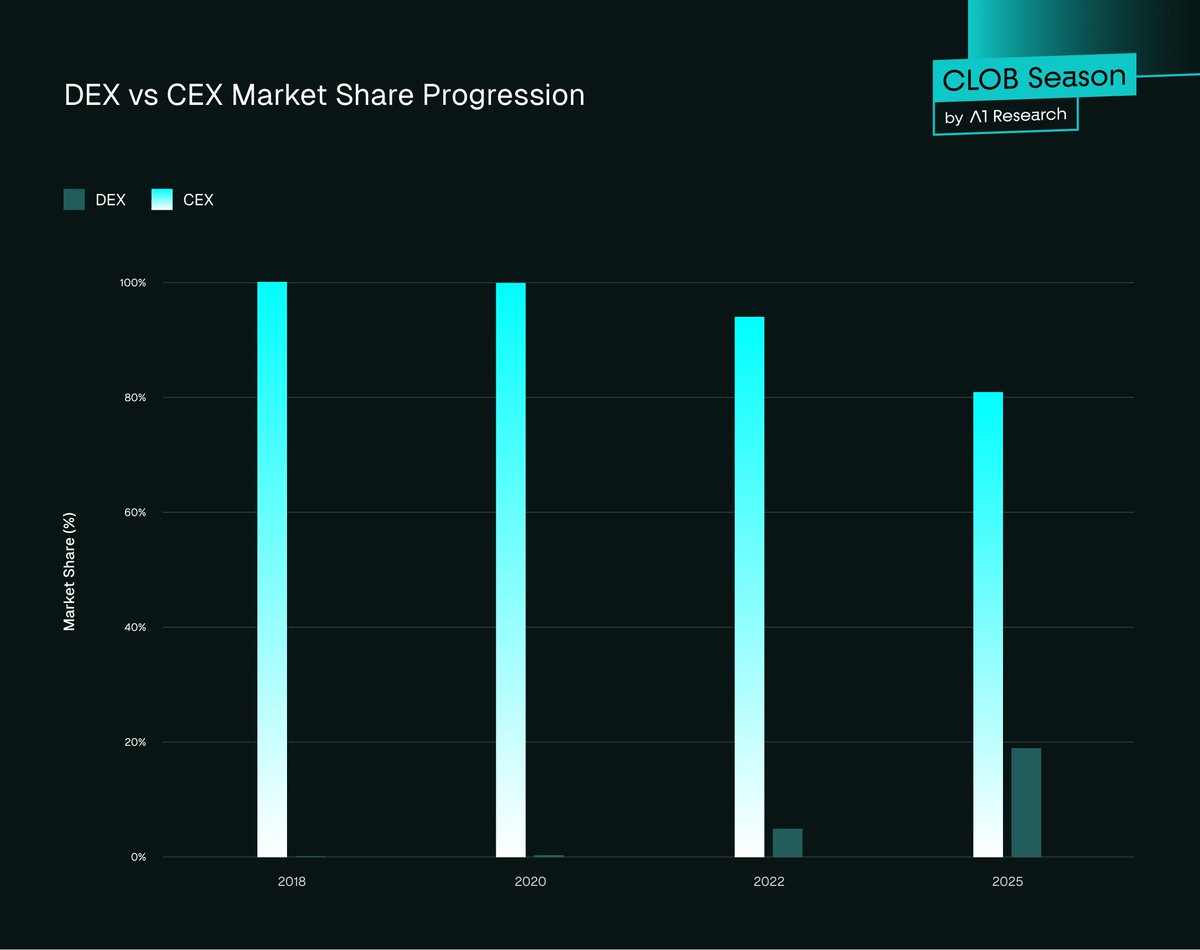

区块链去中心化金融(DeFi)在历次市场周期中持续发生显著结构性革新。虽然中心化交易所(CEX)始终以交易量领先,但每一次市场轮回,去中心化交易所(DEX)都在不断蚕食CEX份额,本轮竞争差距已缩小至历史新低。

造成这种市场份额差异的核心原因十分明确:去中心化机制天然带来基础设施的局限。区块链作为新一代金融底层,在过去十年里普遍难以实现与CEX在速度、流动性和用户体验上的对等。

但每一轮周期,DEX始终在努力弥补这一短板。2025年,我们有理由追问——DEX终将取代CEX吗?

周期性博弈:DEX为何尚未赶超(至今)

纵观历次市场轮回,DEX基础设施逐步成熟,每一次革新都助力行业发展至今。

2017–2018:实验探索期

早期DEX如@ EtherDelta 直接基于以太坊Layer 1运行,结算需数分钟,界面简陋,流动性极其有限。Binance则快速扩展,速度快、流动性充足、用户体验好,迅速吸引大量散户和机构。

DEX市场份额:约0%

CEX市场份额:约100%

这一阶段表明,去中心化虽然可实现,但性能和易用性仍是最大障碍。

2020:DeFi夏季突破

@ Uniswap Uniswap推出AMM(自动化做市商)架构,彻底革新了DEX。无需订单簿,任何人都可无准入提供流动性。这是DEX架构的首次重大创新,但主要聚焦长尾资产,主流高流动性币种仍有限。

以太坊拥堵加剧,Gas费从20 gwei以下飙升至400 gwei以上,交易成本高昂。界面卡顿,专业交易者依然首选Bybit、Binance等CEX。

DEX市场份额:0.33%

CEX市场份额:99.67%

为应对流动性瓶颈,Uniswap V3于2021年推出集中流动性池,允许LP自定义价格区间分配资金,架构更为先进。尽管无常损失(IL)依然存在,不少人不愿为小币种做市,但这已是DEX向可行交易场所转型的关键一步。

2022:FTX事件后的警醒

FTX于2022年11月崩盘,行业巨震。数十亿美元客户资产一夜蒸发,中心化托管信任崩塌。“not your keys, not your coins”在Crypto Twitter持续发酵,交易者大规模转向自托管。

Uniswap、dYdX等DEX在崩盘后交易量激增,Uniswap交易量突破65亿美元,dYdX交易量激增400%,用户迅速迁移。尽管势头强劲,但钱包体验差、流动性碎片化、法币通道缺失等核心问题依然存在,随着恐慌情绪消退,用户行为逐渐回归中心化平台。

DEX市场份额:约5%

CEX市场份额:约100%

行业随之持续创新:跨链Uniswap路由、更优钱包体验(如@ Rabby_io;@ Rabby_io、@ phantom等)。

但达到CEX级低延迟仍难以实现。每一轮周期带来渐进提升,但性能差距仍大。区块链暂未能支撑专业级交易,超低延迟订单簿架构与AMM设计本质不兼容。

2025:转折点

2025年市场环境实现质变。基础设施首次成熟到足以支撑真正竞争。高性能区块链、链上中央限价订单簿(CLOB)、法币直连和近乎CEX延迟等已集成到链上协议中。永续DEX如@ HyperliquidX;@ HyperliquidX、@ tradeparadex;@ tradeparadex、@ Lighter_xyz;@ Lighter_xyz等链上交易体验已接近中心化平台。

流动性聚合、出块加速、统一保证金机制,让交易者可直接在链上完成现货和衍生品的策略,无需以往链上操作的繁琐。

DEX市场份额:约19%(2025年第二季度峰值23%)

CEX市场份额:约81%

虽然未完全实现对等,DEX已从替代品升级为直接竞争者。

图1. DEX与CEX市场份额变迁

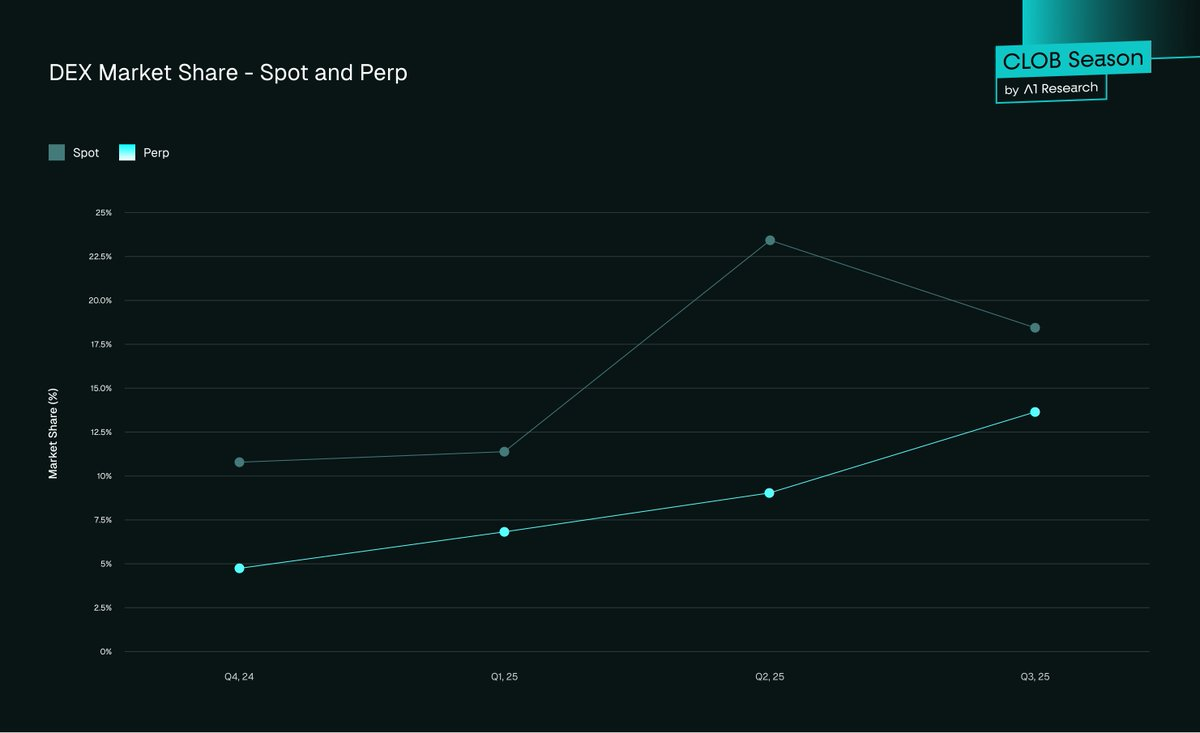

2025数据洞察:CEX依然主导,DEX快速追赶

数据清晰展现,中心化交易所(CEX)继续掌控全球流动性,但DEX正逐周期、逐季度缩小差距。从现货到衍生品,各细分市场均显示交易逐步链上化。

- 现货市场,DEX在2025年第三季度末占19%,高于2024年第四季度的10.5%

- 期货市场,DEX于2025年第三季度末占总市场约13%,较2024年第四季度的4.9%大幅提升

图2. DEX市场份额——现货与永续

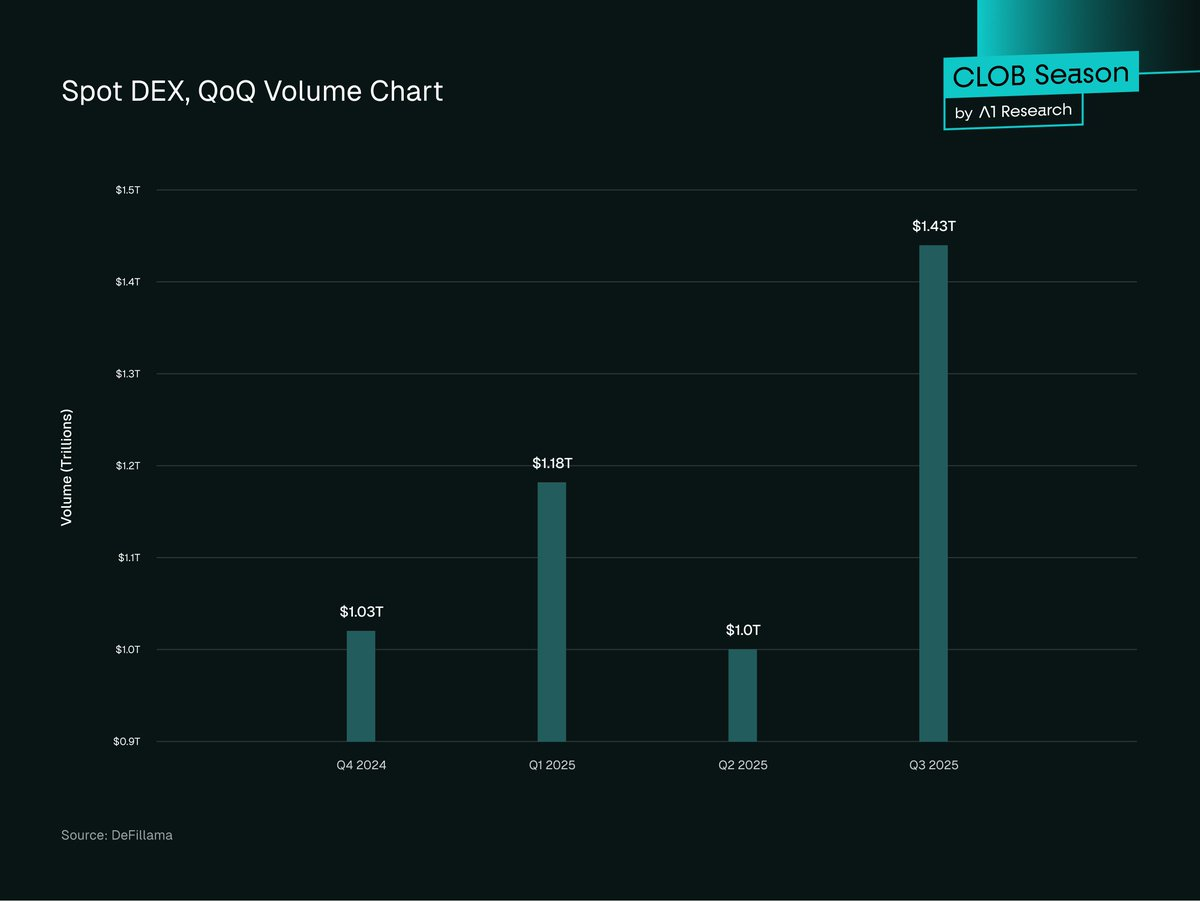

- 现货方面,DEX在2025年第三季度创下1.43万亿美元交易量新高,环比增长43.6%,并超越2025年第一季度约1.2万亿美元历史高点。

图3. DEX现货季度交易量

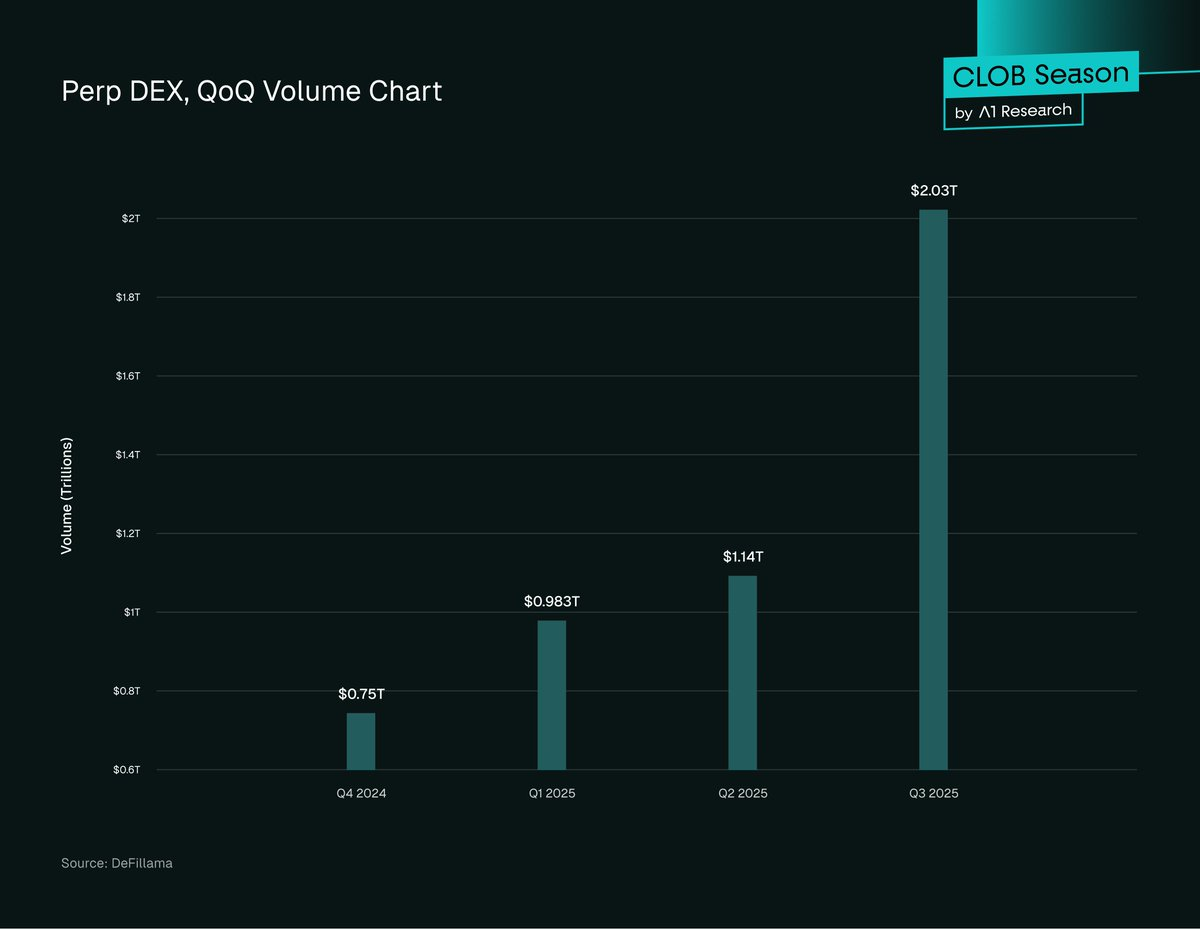

- 2025年DEX永续合约交易量大幅增长,Q3链上累计达2.1万亿美元,较Q2增长107%,并超过DEX现货交易量。

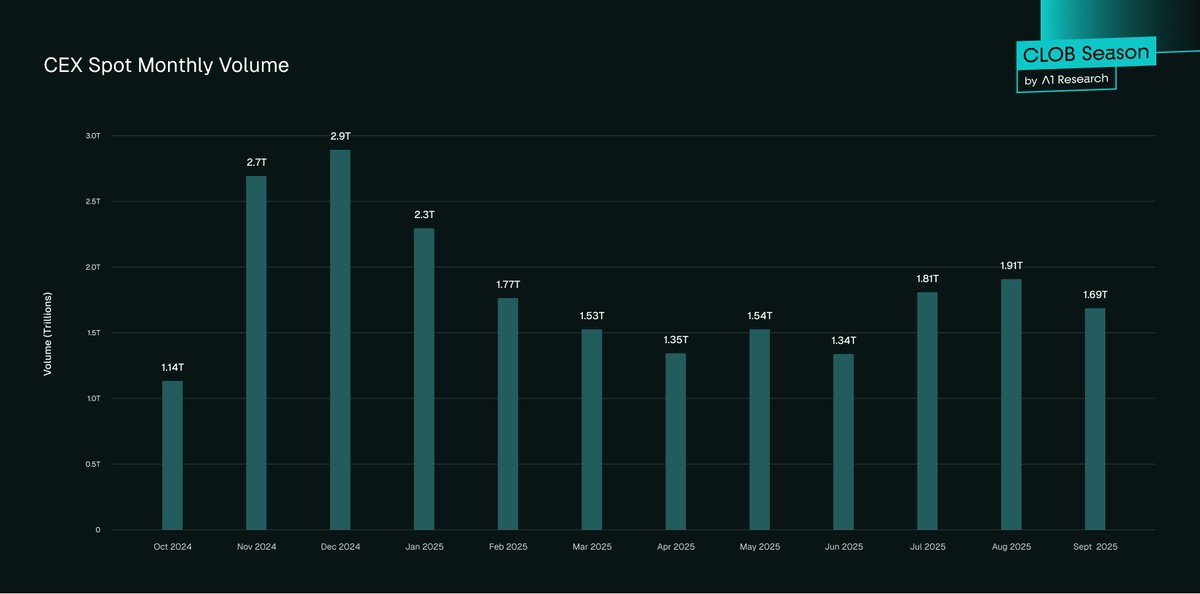

图4. DEX永续季度交易量 - CEX现货交易量预计2025年第三季度超5.4万亿美元,环比增长25%,继续主导

图5. CEX现货月度交易量

整体趋势持续加速。DEX现货交易量环比增长43.6%、同比增长33%,永续交易量过去一年暴增逾5倍,从期货总量3.45%提升至16.7%。若势头不变,2025年将是DEX市场定位的拐点。

采用模式剖析

DeFi采用稳步扩展,但增长在地区和用户群体间并不均衡。不同市场、用户画像、机构行为共同塑造全球去中心化金融的演化。以下趋势展现采用加速区域、专业与散户参与差异及对下一阶段增长的启示。

- 全球分布不均:亚太地区链上活动同比激增69%,领先全球,其次为拉美和撒哈拉以南非洲。北美、欧洲绝对体量最大,但增速仅42-49%。亚洲、非洲加速明显,尤其小额交易多见于低费链,反映散户驱动的自然增长。

- 机构行为:机构采用展现出鲜明模式。大型交易公司愈发采用跨平台路由,将CEX与DEX流动性结合以优化执行和对冲。专业交易者已不再将DEX视为高风险替代,而是补充性执行场所。

- 代币发行:多数新项目先在DEX进行初始价格发现,再寻求CEX上市;因DEX发行无需审批且无费用。资金充足项目仍优先CEX上市以扩大分发。

- DeFi TVL:DeFi协议总锁仓量(TVL)于2025年第三季度创下1570亿美元新高,逾半数与DEX协议和流动性池相关。以太坊占据约63%份额。

- 活跃交易者:CEX全球注册用户逾30000万,Binance独占29000万,而DEX月活用户约1000万至1500万,虽体量较小但更原生、专业。

综上,DEX持续缩小竞争差距,而核心交易架构的革新正推动其接近CEX级性能。下一步跃迁由链上中央限价订单簿(CLOB)模式驱动,结合了去中心化与CEX和传统金融的高效。

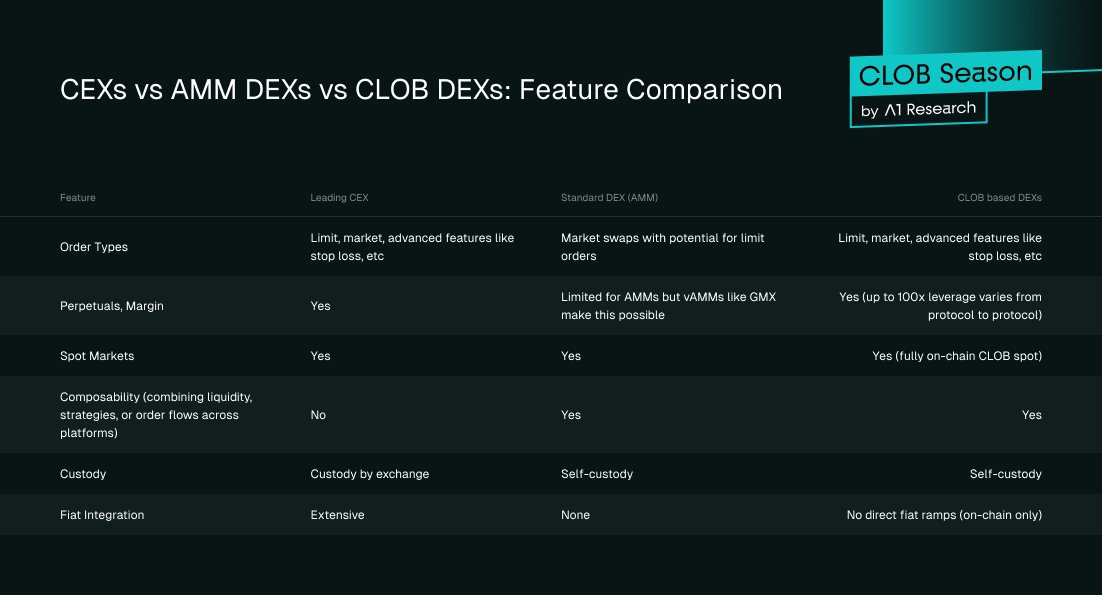

突破AMM瓶颈:高性能CLOB DEX时代

自动化做市商(AMM)驱动了DeFi最初浪潮,实现了无准入交易,但在效率、价格发现、资金利用上有明显妥协。新一代链上中央限价订单簿(CLOB)DEX则实现了结构性飞跃。

如Hyperliquid展示了CEX级性能与链上透明度的结合。订单簿机制重返去中心化,解决了交易者依赖中心化平台的痛点——延迟、执行精度、资金效率,尤其限价单和衍生品交易。

- 延迟:中位确认时间0.07秒(HyperBFT共识),与主流CEX相当,远快于AMM DEX(2–30秒)。

- 流动性深度:Hyperliquid等链上中央限价订单簿(CLOB)设定去中心化流动性新标杆。平台每秒处理高达20万订单,开放未平仓量达65亿美元,可承接大额交易且价格冲击微小。BTC、ETH等主流币对滑点低于0.1%,媲美CEX。AMM即便优化如ve(3,3)机制,滑点和无常损失仍存在。需要指出的是,Hyperliquid上的薄弱币对仍有较大价差,说明流动性深度分布不均。

- 费用:Hyperliquid中央限价订单簿(CLOB)设计显著降低交易成本。平均吃单费率约为期货0.035–0.045%、现货0.07%,挂单者还可获少量返佣,与主流CEX处于竞争水平,远低于AMM兑换手续费(0.3%–0.5%)。中央限价订单簿模式没有无常损失或路由低效,更适合高频与机构交易者。

图6. CEX vs AMM DEX vs CLOB DEX功能对比

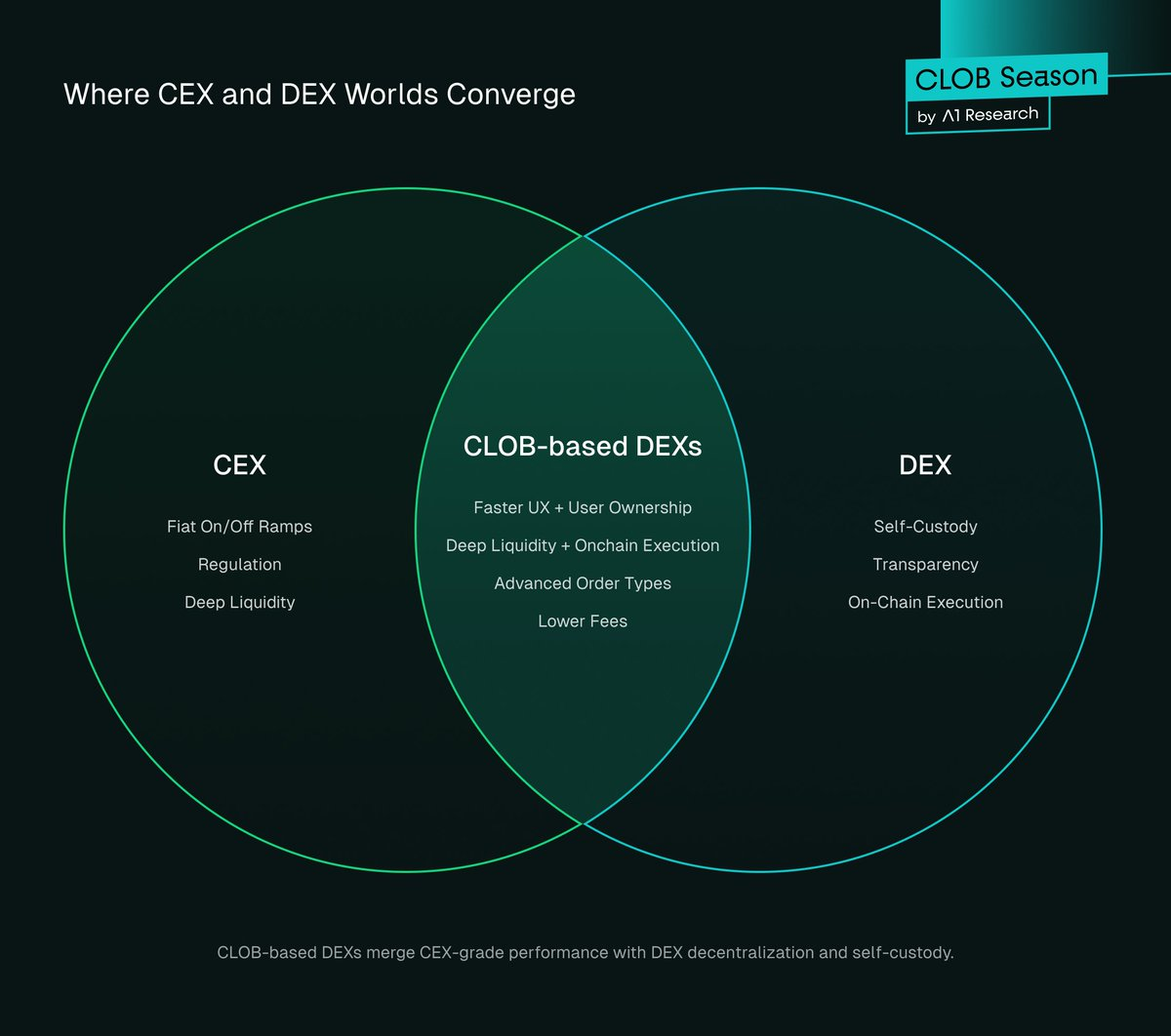

中央限价订单簿(CLOB)型DEX代表中心化(CEX)与去中心化(DEX)的融合,兼具CEX高性能与深流动性,以及DEX自主托管、透明和链上执行优势。

图7. CEX与DEX的交汇点

交易者为何迁移?

交易者迁移部分源于理念认同,选择去中心化平台而非托管式。但迁移还需实质提升安全性、成本效率或操作便利。CEX长期主导因其用户体验流畅、流动性充足。

DEX逐步迎头赶上,2025年在部分维度已实现近乎对等,甚至建立竞争优势。如今的DEX具备多项结构性优势:去中心化结合CEX级用户体验、极低(甚至零)手续费、安全与公平市场准入。

1. 去中心化与CEX级用户体验

DEX拥有两大核心优势:

- 透明度:链上结算带来交易可见性、可验证流动性和储备证明,用户可审计协议。

- 自主托管:交易者掌控资产,规避CEX被盗风险。2025年中前CEX被盗总额已超21.7亿美元。

但执行基础设施仍存瓶颈。界面不够完善,流动性碎片化、滑点成本高,结算慢或昂贵。交易者之所以接受CEX风险,归因于其速度与易用性。自dYdX上线后基础设施逐步优化,Hyperliquid则加速提升。

2025年,Lighter、Paradex、Bullet等中央限价订单簿(CLOB)型DEX涌现。这些DEX在速度与效率上已与中心化平台相当甚至部分超越,同时保留去中心化优势。

现代优化包括:

- UX/UI全面升级:Hyperliquid、Paradex和Lighter的仪表盘设计与响应速度可媲美Binance。

- 流动性革新:AMM逐步让位于链上中央限价订单簿(CLOB),带来深度订单簿、窄价差与更低滑点。

- 无障碍入门:钱包集成、一键交易、法币通道和引导教程,让DEX入门速度甚至快于CEX KYC流程。

以Hyperliquid为例,2025年第二季度交易量高达6555亿美元。DEX之所以能实现如此体量,正是因其已提供CEX级体验且不牺牲托管与透明性。

2. 零手续费模式

DEX对CEX商业模式的最大颠覆是交易费。CEX长期依靠撮合费、返佣、联盟收入盈利,DEX正在重塑这一经济框架。

例如Binance永续合约,挂单费0.020%、吃单费0.040%;Paradex和Lighter等新晋DEX则完全免除手续费,转而采用@ RobinhoodApp;@ RobinhoodApp式零费模式:用户交易零费,收入来自做市商为订单流和执行优先权支付费用。

Paradex率先推出零售价格改善(RPI)、订单流支付(PFOF)等结构化模式,提升用户成交质量同时保障协议收入。其策略复刻了Robinhood对美股经纪业的革新,但全部链上透明。(Paradex模式详解)

零手续费DEX影响深远:

- 颠覆CEX联盟经济。零费DEX改变传统CEX费率结构。交易者不再支付挂单或吃单费,协议通过PFOF、RPI、增值服务等获利,减少对联盟佣金依赖,重塑交易生态激励。

- 降低参与门槛。CEX的VIP交易者因交易量获优惠费率,大多数用户则需支付标准费率,对返佣或零费极敏感。

- 重构激励。DEX提供链上推荐、治理奖励、空投、流动性激励等,虽不如CEX联盟分成稳定,但与用户行为高度相关。

交易费虽小,但对活跃交易者影响巨大,特别在永续市场。零费或超低费DEX崛起将促使CEX重新评估定价策略,类似Robinhood改变美股经纪费。未来,费率压缩将促使竞争转向流动性深度、执行质量和金融服务集成。

值得关注的是,大型中心化交易所正战略投资去中心化基础设施,将影响其市场主导地位。如Binance联合创始人@ cz_binance;@ cz_binance,担任@ Aster_DEX;@ Aster_DEX顾问,该DEX构建于BNB链;并公开表示Binance将加码非托管与链上业务。

Bybit等大型CEX也开始集成链上交易功能或直接投资新兴DEX基础设施。这既是风险对冲,也是对交易所未来增长将转向链上、互操作和社区化的认可。

3. 安全性、准入和市场公平

DEX信任最小化且高度抗风险,用户始终掌控资产,资金不可被挪用,协议规则不可篡改。链上审计痕迹永久保存,即便团队消失,市场仍可正常运作,用户免受任意变更或歧视。

同时,DEX提供无准入全球服务。交易者可全天候操作,无需KYC、上市审批或地域限制。任何代币均可即时上市,且与其它DeFi协议及智能合约应用无缝集成,生态高度可组合。

DEX市场机制透明。开源代码、可验证流动性和链上订单簿让选择性操控难度加大。架构在波动时减少操作失误,交易者可确信关键时刻市场能可靠运行。

2025年10月9-10日,加密市场遭遇史上最大清算事件,190亿美元杠杆仓位被清算,影响160万交易者,特朗普总统宣布对中国进口征收100%关税引发该事件。中心化交易所如Binance出现系统不稳定,而@ aave;@ aave通过弹性预言机保护45亿美元资产,Hyperliquid保持透明与正常运行。

该事件凸显信任与稳定性差异:中心化交易所信誉受损,链上平台保持连续运营。透明结算机制在市场冲击中展现操作优势,加速去中心化交易转型。

这些特质强化DEX的结构性优势,结合现代中央限价订单簿(CLOB)和AMM革新带来的性能与成本优势。

未来展望

CEX在法币通道、合规产品、保险和新用户、机构入门等领域仍不可替代。而DEX则在链上透明、资产自主托管、创新金融产品发行和隐私保护等去中心化价值点表现突出。

越来越多交易者,尤其专业和机构参与者,已实现跨生态操作:CEX用于法币进出,DEX用于执行、DeFi策略和自托管。这一双轨模式正成为主流。若技术进步和采用持续加速,DEX有望实现市场主导地位。

值得关注的动力

技术革新已显著增强DEX能力。若能持续推进流动性深度、资金效率、法币集成和合规框架,这些发展将进一步提升采用率,缩小CEX与DEX差距。

- 链上中央限价订单簿(CLOB)扩展:Hyperliquid等新型链已实现亚秒级深度流动性。若能为薄弱币对带来同等深度,剩余执行差距将大幅缩小,吸引更多专业交易者转向DEX。

- 可组合性与新产品类别:永续合约将继续成为DEX差异化优势,目前链上期权交易尚未成熟,若突破将吸引大量TVL。

- 合规和监管收敛:随着Binance等CEX在多地受限,监管机构正探索认可非托管平台为合法市场。新加坡、日本已实施或研究合规DeFi沙盒,未来更多国家有望关注。此类监管明确可催化主流采用,使用户与机构无忧参与,提升DeFi生态信任。

- 链上隐私与暗池:链上暗池在DEX内提供保密执行场所,支持大宗交易无需公开订单簿,防止抢跑与清算猎杀,吸引机构参与。增强保密性、降低操控风险,暗池将加速DEX机构采用。

- 品牌与法币创新:新兴“去中心化金融科技”如PayPal、Stripe有望结合银行级服务与无缝法币通道,进一步削弱CEX优势。

结论:DEX崛起不可逆转

DEX市场份额扩张已具备明确数据支撑。2024年第四季度,DEX现货占比10.5%、永续合约4.9%;至2025年第三季度,分别增至19%与13.3%。各细分板块季度平均增长约25–40%。据当前趋势推算:

- DEX现货交易量至2027年中有望突破50%市场份额

- DEX永续合约交易量至2027年初亦可达50%以上

即便以保守情形测算,两年内DEX将突破50%占比,由小众替代品升级为主流平台。

各国政府正积极参与DeFi合规框架。新加坡、日本已测试DeFi沙盒,SEC与MiCA等监管机构亦有望出台类似政策,将非托管平台合法化,促进更多用户与机构无法律顾虑地参与。

黑天鹅事件如2025年10月9-10日的清算潮证明DEX在透明处理清算方面结构性优越。CEX陷入困境,Hyperliquid保持正常运营。DEX不仅理念更先进,操作性也更胜一筹。

展望未来,链上暗池与更可组合的流动性层将吸引专业交易者与机构。中央限价订单簿(CLOB)型DEX已接近CEX级执行,若融合隐私保护,中心化平台将难以匹敌其价值主张。

市场演变轨迹表明,2025年已成为拐点,DEX由实验性替代品升级为有力竞争者,有望在未来两至三年内占据主导市场份额。

本文内容仅供教育和信息参考,不构成金融、投资或交易建议。数字资产高度波动且风险巨大,历史表现不代表未来结果。请务必自行调研并咨询专业金融顾问后再做投资决策。A1 Research不对本文信息造成的任何损失负责。本活动含赞助内容,A1 Research及其关联方可能持有文中提及项目或协议相关仓位。

免责声明:

- 本文转载自[a1research__],版权归原作者[a1research__]所有。如有异议,请联系Gate Learn团队,我们将及时处理。

- 责任声明:本文观点仅代表作者个人,不构成任何投资建议。

- 本文翻译由Gate Learn团队完成,除特殊说明外,禁止转载、分发或抄袭译文。

分享

Sign Up

相关文章

新手

不可不知的比特币减半及其重要性

在比特币网络历史上,最令人期待的事件之一就是比特币减半。当矿工验证交易并添加新区块后获得奖励时,就会创建新的比特币。新铸造的比特币就是奖励的来源。比特币减半减少了矿工的奖励,因此新比特币进入流通的速度也减半。人们认为减半事件对网络以及比特币的价格产生了重大影响。

法币何时发行取决于政府的决定,而比特币则不同,其发行上限为21,000,000枚。减半是一种调节比特币产量的方法,同时有助于抑制通货膨胀,因为减半让比特币的铸造无法超过发行量上限。本文将深入研究比特币减半及其重要性。

2022-12-14 05:48:29

新手

如何选择比特币钱包?

本文将介绍一些最通用的比特币钱包类型,还将研究每种钱包的优缺点,以及它们的功能、安全性和易用性。阅读完本文,您能更好地了解可用的不同类型的比特币钱包,并明白哪一种更适合您。

2023-05-05 06:02:11

中级

CKB:闪电网络促新局,落地场景需发力

在最新发布的闪电网络Fiber Network轻皮书中,CKB介绍了其对传统BTC闪电网络的若干技术改进。Fiber实现了资产在通道内直接转移,采用PTLC技术提高隐私性,解决了BTC闪电网络中多跳路径的隐私问题。

2024-09-10 07:19:58

中级

Master Protocol:激活 BTC 生息潜力

比特币的工作量证明限制了持有者通过直接质押的方式获得收益,尽管比特币在市值上驱动主导机制地位,但大量比特币未充分利用。通过主协议协议,用户可以将比特币质押在第 2 层上,并接收 LST 作为其质押凭证,允许用户在多个场景下再次投资他们的 LST,在不影响流动性的情况下保证收益,透视对再质押协议的采用,用户可以进一步质押LST连接LRT,再次增强他们的投资能力和资产流动性。

2024-07-08 16:45:06

中级

Solana 将成为下一个爆点

本文深入分析了 Solana 的技术优势,例如高 TPS、低交易成本和快速终结性,并且阐述了其在稳定币流动性及代币化资产规模方面的强劲增长。

2025-09-15 10:20:52