出典:a16z;翻訳:金色财经成長型投資家として、私たちはよく言います。優れた企業はその財務データから始まります。Revolutを例にとると、イギリスの企業として、彼らは年次財務データを公表する必要があります——そして、彼らの財務データは、控えめに言っても非常に優れています:収益は46%増加し、45億ポンドに達しました。税引前利益は57%増加し、17億ポンド、利益率は38%に達しました。小売顧客は30%増加し、2025年には1600万人の新規顧客を獲得しました。Revolutはヨーロッパ市場での浸透率が非常に高く、どの国でも手数料収入の割合が25%を超えることはありません。同様に、現在の収益は6つの事業セグメントに分散しており、どの単一セグメントの収益も22%を超えていません。11の異なる製品ラインが1億ポンドを超える収益を上げています。資本充足率が高いにもかかわらず、純資産利益率(ROE)は35%に達し、同業他社を大きく上回っています。Revolutは引き続き迅速かつ効率的に成長しています——その75%の成長率(収益成長 + 純利益率として定義される)は、現代の成熟した金融機関の中で最高レベルにあります。さらに重要なのは、私たちはRevolutが既存市場でまだ大きな成長の余地があると考えており、ユーザーの成長や収益性の面でも同様です。言うまでもなく、手の届く新市場の潜在的な可能性もあります——Revolutは最近アメリカのライセンスを申請し、本当にグローバルな野望を持っています。重要なのは:これはあなたの祖母の世代が想像するような新しい銀行ではありません。Revolutは世界最大の銀行の一つになる可能性を秘めています。この目標を達成するにはまだ多くの仕事がありますが、私たちは基盤が整ったと信じています。始めましょう。**一、世界で最も成長が早い金融機関の一つ**-------------------まず、収益データを見てみましょう。Revolutの収益成長速度は驚異的です。NU(Nubank)と共に、Revolutは消費金融テクノロジー業界で独自の地位を築いています(下記の図参照)。2022年に収益が10億ドルを突破して以来、Revolutはその後の4年間で驚異的な76%の複合年成長率(またはポンド建てで70%)を達成し、収益が10億ドルを超えた後で最も成長が早い企業の一つとなりました。ヨーロッパには非常に成熟した消費銀行業があることを考えると(NUが存在する発展途上市場とは異なり)、この成長は特に注目に値します。出典:Revolut 2025年年次報告書、a16z分析。収益は年末の為替レートでドルに換算されています。NUの収益は利息と予想信用損失を差し引いたものです。言い換えれば、2022年にはRevolutの収益はRobinhood、Affirm、SoFi、Adyen、Wise、Chimeのいずれかと同等以下でした。そして今、同社の収益はこれらの著名な消費金融テクノロジー企業より33%から3倍近く高いです。**二、Revolutの成長アルゴリズムを分析する:勝利の6つの法則(およびその以上)**------------------------------------------Revolutの重要な利点は、もはや単一の収益源に依存していないことです。さまざまな収益ドライバーを持ち、これらが同時に機能しています。Revolutは当初、ヨーロッパ人が直面する痛点、すなわち為替手数料を解決するために存在しました。Revolutを使うことで、ユーロ圏内の往復や国外への送金を行うヨーロッパ人は、支払いの遅延や銀行による5%の手数料に直面する必要がなくなりました。かつては単一の製品、地域集中型で代替可能なサービスを提供していた企業が、今では完全な商業および個人銀行として発展し、ヨーロッパ(Revolutの現在の主要な運営地域)で新規口座の約1/3を占めています:出典:a16z欧州銀行業調査、2025年7月(サンプル数N=3,500)。この調査は主要市場で一般成人を対象に行われました。回答者は、どの機関に口座を持っているか、および各口座の開設時期を明示する必要があります。ヨーロッパでは、労働年齢の成人の5人に1人が現在Revolutを利用しています。Revolutのヨーロッパ全体での人気は、同社の驚くべき製品のスピードと実行力を反映しています。Revolutは、個人および企業向けの完全な銀行サービス機能を提供しており、ヨーロッパのさまざまな市場での成長を推進しています。さらに重要なのは、Revolutの製品スイートが今やユーロ圏のユーザーにますます魅力的になっていることです。これらのユーザーは、最初の為替取引の価値提案にあまり関心がないかもしれません。私たちはRevolutのプラットフォームを「フル機能」と呼びたかったのですが、Revolutは新機能を継続的に発表しているため、その評価は十分ではないかもしれません。Revolutの強みは、新機能や製品の数だけでなく、その実行の質にもあります。顧客はこれに対して絶賛しています。2024年に発表された報告書によると、65%の新規顧客は自然成長または既存顧客の推薦を通じて獲得されたものです。私たちの調査研究でも、Revolutの顧客の正味推奨値(NPS)は業界の平均の2倍以上であることが示されています。¹すべての要因を総合すると、最終的な結果はユーザー数が引き続き30%の速度で複合成長し、2025年末には6800万に達することです。出典:Revolut年次報告書。この6800万ユーザーをよりよく理解するために、JPモルガン(中国以外で世界最大の銀行)のケースを参考にしてみましょう:JPモルガンは約8500万の消費者顧客を持ち、そのうち7000万以上が「デジタルアクティブユーザー」と見なされています。注目すべきは、JPモルガンの総資産管理規模はRevolutよりも数桁大きいですが、ユーザーのカバレッジの観点から見ると、Revolutはもはや単なる「挑戦者」ではなく、真の業界の巨人となっています。Revolutのユーザー数はSoFi、Robinhood、Dave、Chimeの合計を上回っています。完全な製品ポートフォリオは、より多くの顧客を引き付け続けるだけでなく、ますます多様化した収益構造を生み出しています:出典:Revolut年次報告書同社が公開している6つの主要な収益源:利息収入;カード決済;資産;FX;サブスクリプション;およびその他の収益。すべての6つの事業セグメントは前年比で成長しており、どの事業セグメントの収益も22%を超えていません。同社の事業の多様化の程度は、上記のデータをはるかに上回っており、各収益源は複数のサブプロダクトを含む可能性があります(たとえば、資産管理ビジネスは公開株式と暗号通貨を含みます)。2025年には、11の異なる製品ラインが1億ポンドを超える収益を上げています。注目すべきは、76%の収益が手数料から得られており、これは2024年から4ポイント以上増加し、利息収入は22%未満にとどまっています。これは、伝統的な銀行が収益の70%以上を利息から得ている状況とは対照的であり、Revolutが高い純資産利益率を得ることができる理由の一つです(詳細は後述します)。予想通り、多様化された収益基盤は多様化されたARPU成長にもつながっています。出典:Revolut年次報告書、a16z分析。ARPUは各製品ラインの収益/該当期間の平均ユーザー収益として定義されています。2022年以降、すべての報告された収益源が成長し、総ARPUは約65%増加し、年複合成長率は18%に達しました。多様化は重要です。なぜなら、それは持続的な複利成長を助け、リスク耐性を強化するからです。どの年でも、製品ラインが爆発的に成長することもあれば、逆境に直面することもあります(たとえば、昨年の金利低下のように)。しかし、全体として、新製品の追加とコア製品の市場シェアの持続的な成長は、依然として1ユーザーあたりの平均収益(ARPU)の強力な成長を促進します。**三、トップの効率性**----------Revolutはユーザーの急成長、製品のイテレーション速度の速さ、そして収益の多様化を示していますが、私たちは効率を向上させることを約束します。2025年、Revolutは46%の収益成長と29%の純利益率を達成し、X法則(成長率 + 利益率)を75%としました。これで40法則は無効になりました!出典:CapIQ提供の公開財務データ、a16z分析。まだ財務報告書を発表していない企業については、データは2025年のAデータまたは現在のアナリスト予測値です。バブルのサイズは2025年の総収益を表しています。NUの収益は利息と予想信用損失を差し引いたものです。同社は成長と効率の両方を兼ね備えており、業界のトップクラスに位置しています——収益が10億ドルを超える企業の中で75%の法則を達成した企業はごくわずかです。実際、RobinhoodとDaveの来年の成長が30%未満になると予想されることを考えると(一般的な予想に基づいて)、Revolutはすぐに独占する可能性があります。効率はRevolutの遺伝子です。同社は自主的な銀行基盤を優先的に発展させ、高度な内生成長を促進し、コストを厳格に管理しています。これにより、純利益率は29%に達しました。実店舗が限られていることに加え、Revolutは現在伝統的な銀行に対して顕著なコスト優位性を持っており、会社の規模が拡大するにつれてこの優位性は持続的に強化されるでしょう。最後に、同社は人工知能がどのように運営効率をさらに向上させるかを示しています。顧客サービスの例を挙げると:2024年、Revolutのチャットボットアシスタントは問題解決時間を80%短縮しました。2025年、この改善は続き、小売顧客の問題解決時間は40%以上短縮され、企業顧客の問題解決時間は50%以上短縮されました——その一方で、ユーザーの正味推奨値(NPS)は前年同期比で近く12ポイント増加しました。Revolutのアシスタントは現在、75%以上の顧客の問い合わせを解決できるようになっています。これらすべての効率の向上により、Revolutはフィンテック業界で私たちが見た中で最も高いスケール化された純資産利益率を実現しています(しかもそれはまだ向上しています)。私たちは以前、純資産利益率が銀行の評価においてどれほど重要かについて書いたことがあり、Revolutはスケール化された効率的な運営の典型です。出典:CapIQ提供の公開財務データ、a16z分析。純資産利益率(ROE)は2025年の純利益/該当期間の平均資本として定義されています。Revolutの純資産利益率(ROE)は35%に達し、他の主要な消費金融テクノロジー企業を大きく上回っており、成熟した銀行の約3〜4倍です。注意が必要なのは、Revolutの資本充足率が高いこと(すなわち、同社が公表している資本が銀行の資本充足率要件を上回っている)であり、これはその「実際の」純資産利益率がさらに高い可能性があることを意味します。成長効率はこれ以上高めることは難しいでしょう。**四、充実した運営スペース:ARPU x ユーザー数**--------------------------------Revolutが2025年の業績で注目される一因は、依然として大きな成長の余地があると考えられるからです。企業のコア収益成長アルゴリズム(ユーザー数 x ARPU)を振り返ると、これらの成長ポイントにはまだ大きな向上の余地があります。### さらなるユーザー獲得が必要同社は2025年末までに6800万ユーザーに達すると報告しています。前述のように、これは確かに膨大ですが、ヨーロッパ(ロシアを除く)の約4.5億から5億の成人の人口の15%未満に過ぎません。また、オーストラリアやシンガポール(現市場)、メキシコやブラジル(最近参入市場)、アメリカ(最近銀行ライセンスを申請)や今後さらに多くの地域の成長ポテンシャルも含まれていません。重要なのは、Revolutにはまだ多くの潜在ユーザーがいるということです。さらに、現在のユーザー構成は将来的には現在と同じではないことを示しています。予想通り、Revolutのユーザー層は若く、デジタル技術に精通しています——これらの顧客は最終的に大多数の人々のニーズを代表していると考えています。出典:a16z欧州銀行業調査、2026年2月(N=4,200)。調査市場にはイギリス、アイルランド、フランス、スペイン、イタリア、ドイツ、ポーランドが含まれています。Revolutは、新規の銀行サービス利用者を多数獲得し(高齢者ユーザー層に銀行サービスが実際に快適なユーザー体験をもたらすことを信じさせ)、その市場シェアを引き続き増加させるべきです。注目すべきは、私たちの調査によると、35歳以下のRevolutユーザーの約25%がRevolutを主要口座として使用していることです。この点については後で詳しく説明しますが、他の要因を考慮せずとも、この層の成熟はヨーロッパの銀行業市場シェアの未来に深い影響を与えるはずです。ARPUには拡張の大きな可能性があります。もう一つの成長の原動力であるARPU(ユーザーあたりの平均収益)も、まだ大きな成長の余地があります。金融サービス分野における顧客の財布のシェアの変化は、通常数年ではなく数十年を要します。Revolutは顧客の信頼を持続的に獲得し、主口座ユーザー(会社の報告による)が45%増加し、全体のユーザー成長率の30%を超えています。主口座ユーザーの急成長は重要です。なぜなら、ユーザーあたりの平均収益(ARPU)において「主」ユーザーが最大の利益をもたらすからです:私たちの研究によると、既存の銀行機関(成熟した顧客関係を持つ)は「主要口座」のシェアを60%以上に引き上げることができます。同様に、Revolutの主口座ユーザーは、自分たちの主口座での支出と貯蓄が他の開設済み口座の約2倍であると述べています——そして顧客の年齢が上がるにつれて、支出は一般的に増加します;要するに、より多く(かつより成熟した)主要ユーザーはより高いARPUに変換される可能性があります。現行の銀行を例にとると、Revolutの「主要シェア」の上限は非常に高いです。増加し続ける「主要」関係のもう一つの側面は、Revolutがまだ十分に開発していない貸出収入の機会です:前述のように、現在、Revolutの76%の収益が手数料から得られており、成熟した銀行機関の手数料収入は通常約30%です;2025年末時点で、Revolutの預貸率(LDR)はわずか6%程度であり、伝統的な銀行の預貸率は通常70%から90%以上(顧客の総残高で計算すると約4%)です。2025年、Revolutの貸出残高は約2倍に増加し、今後数年にわたって成長を続ける見込みです。確かに、健全な貸出成長には時間がかかります。しかし、既存の上限を参考にすれば、Revolutは資産負債表を活用し、顧客により良質な貸出商品を提供することで、さらなるユーザーあたりの平均収益(ARPU)を向上させる十分な機会があります。比較として、バークレイズ銀行の英国消費者および企業銀行業務の単純な推定は、そのARPUが約435ポンドであり、Revolutの現在のARPUの約6倍であることを示しています。これを説明するために、Revolutが現在のカバレッジ(浸透率)と深度(主要銀行シェア)の観点でどこに位置しているかを見てみましょう:出典:a16z欧州銀行業調査、2026年2月(サンプル数N=4200)Revolutは、ユーザー群を拡大し、「コア」顧客との関係を深化させることで、引き続き強力な成長を維持できる十分な発展スペースを持っています(あるいは、アイルランド市場に関しては、主に上昇する方向に)。若いユーザー層が成熟するにつれて、後者は自然に発生するはずです。**五、結論:もはや単なる挑戦者ではない**-----------------Revolutの2025年のデータは印象的なだけでなく、金融機関の全体像を描いているため重要です。単なる「挑戦者」銀行ではありません。顧客の成長は依然として強力で、収益モデルは広がり続け、主要口座の採用率は持続的に上昇し、収益性も向上していますが、同社は引き続き投資と急速な拡張を行っています。この組み合わせは、金融サービス業界(さらにはどの業界でも)では非常にまれです。今後も多くの作業が残っています——特に貸出、規制、新市場への拡大に関して——しかし、この年次報告書を読み終えた後、私たちは「Revolutが規模化された銀行プラットフォームになることができるか」という問題よりも、「このプラットフォームがどれだけの規模に成長できるか」という問題の方が重要であると考えます。同社が公表した長期目標は「100カ国で1億のデイリーアクティブユーザーを持つ」ことです。現在、この目標は着実に進行中です。

a16z深度解析Revolut:持続的複利の成長エンジン

出典:a16z;翻訳:金色财经

成長型投資家として、私たちはよく言います。優れた企業はその財務データから始まります。Revolutを例にとると、イギリスの企業として、彼らは年次財務データを公表する必要があります——そして、彼らの財務データは、控えめに言っても非常に優れています:

収益は46%増加し、45億ポンドに達しました。

税引前利益は57%増加し、17億ポンド、利益率は38%に達しました。

小売顧客は30%増加し、2025年には1600万人の新規顧客を獲得しました。

Revolutはヨーロッパ市場での浸透率が非常に高く、どの国でも手数料収入の割合が25%を超えることはありません。

同様に、現在の収益は6つの事業セグメントに分散しており、どの単一セグメントの収益も22%を超えていません。

11の異なる製品ラインが1億ポンドを超える収益を上げています。

資本充足率が高いにもかかわらず、純資産利益率(ROE)は35%に達し、同業他社を大きく上回っています。

Revolutは引き続き迅速かつ効率的に成長しています——その75%の成長率(収益成長 + 純利益率として定義される)は、現代の成熟した金融機関の中で最高レベルにあります。

さらに重要なのは、私たちはRevolutが既存市場でまだ大きな成長の余地があると考えており、ユーザーの成長や収益性の面でも同様です。言うまでもなく、手の届く新市場の潜在的な可能性もあります——Revolutは最近アメリカのライセンスを申請し、本当にグローバルな野望を持っています。

重要なのは:これはあなたの祖母の世代が想像するような新しい銀行ではありません。Revolutは世界最大の銀行の一つになる可能性を秘めています。この目標を達成するにはまだ多くの仕事がありますが、私たちは基盤が整ったと信じています。始めましょう。

一、世界で最も成長が早い金融機関の一つ

まず、収益データを見てみましょう。Revolutの収益成長速度は驚異的です。

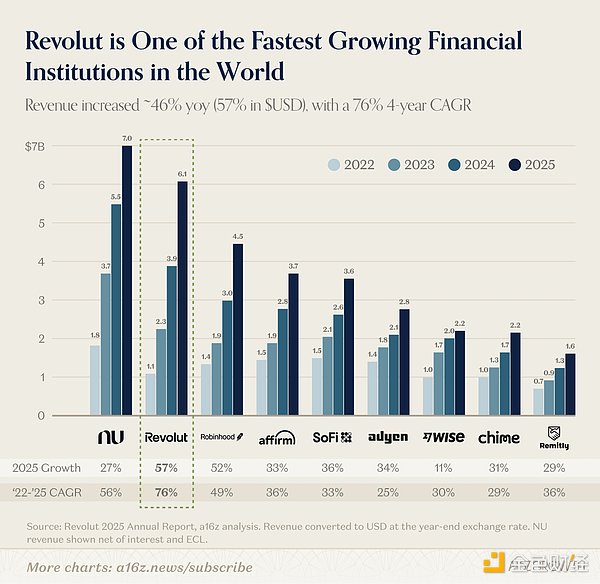

NU(Nubank)と共に、Revolutは消費金融テクノロジー業界で独自の地位を築いています(下記の図参照)。2022年に収益が10億ドルを突破して以来、Revolutはその後の4年間で驚異的な76%の複合年成長率(またはポンド建てで70%)を達成し、収益が10億ドルを超えた後で最も成長が早い企業の一つとなりました。ヨーロッパには非常に成熟した消費銀行業があることを考えると(NUが存在する発展途上市場とは異なり)、この成長は特に注目に値します。

出典:Revolut 2025年年次報告書、a16z分析。収益は年末の為替レートでドルに換算されています。NUの収益は利息と予想信用損失を差し引いたものです。

言い換えれば、2022年にはRevolutの収益はRobinhood、Affirm、SoFi、Adyen、Wise、Chimeのいずれかと同等以下でした。そして今、同社の収益はこれらの著名な消費金融テクノロジー企業より33%から3倍近く高いです。

二、Revolutの成長アルゴリズムを分析する:勝利の6つの法則(およびその以上)

Revolutの重要な利点は、もはや単一の収益源に依存していないことです。さまざまな収益ドライバーを持ち、これらが同時に機能しています。

Revolutは当初、ヨーロッパ人が直面する痛点、すなわち為替手数料を解決するために存在しました。Revolutを使うことで、ユーロ圏内の往復や国外への送金を行うヨーロッパ人は、支払いの遅延や銀行による5%の手数料に直面する必要がなくなりました。

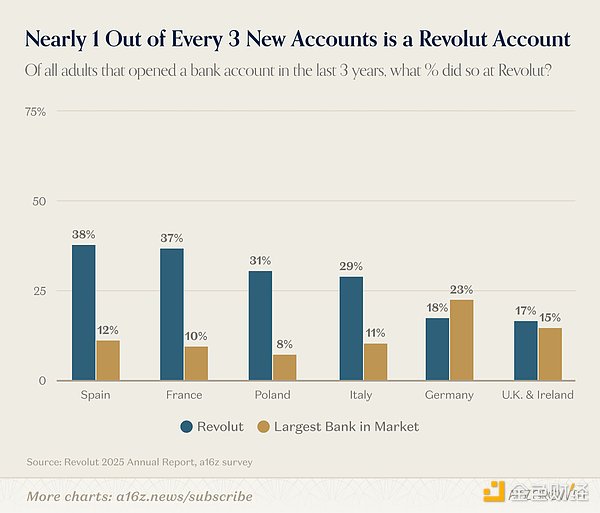

かつては単一の製品、地域集中型で代替可能なサービスを提供していた企業が、今では完全な商業および個人銀行として発展し、ヨーロッパ(Revolutの現在の主要な運営地域)で新規口座の約1/3を占めています:

出典:a16z欧州銀行業調査、2025年7月(サンプル数N=3,500)。

この調査は主要市場で一般成人を対象に行われました。回答者は、どの機関に口座を持っているか、および各口座の開設時期を明示する必要があります。

ヨーロッパでは、労働年齢の成人の5人に1人が現在Revolutを利用しています。Revolutのヨーロッパ全体での人気は、同社の驚くべき製品のスピードと実行力を反映しています。

Revolutは、個人および企業向けの完全な銀行サービス機能を提供しており、ヨーロッパのさまざまな市場での成長を推進しています。さらに重要なのは、Revolutの製品スイートが今やユーロ圏のユーザーにますます魅力的になっていることです。これらのユーザーは、最初の為替取引の価値提案にあまり関心がないかもしれません。私たちはRevolutのプラットフォームを「フル機能」と呼びたかったのですが、Revolutは新機能を継続的に発表しているため、その評価は十分ではないかもしれません。

Revolutの強みは、新機能や製品の数だけでなく、その実行の質にもあります。顧客はこれに対して絶賛しています。2024年に発表された報告書によると、65%の新規顧客は自然成長または既存顧客の推薦を通じて獲得されたものです。私たちの調査研究でも、Revolutの顧客の正味推奨値(NPS)は業界の平均の2倍以上であることが示されています。¹

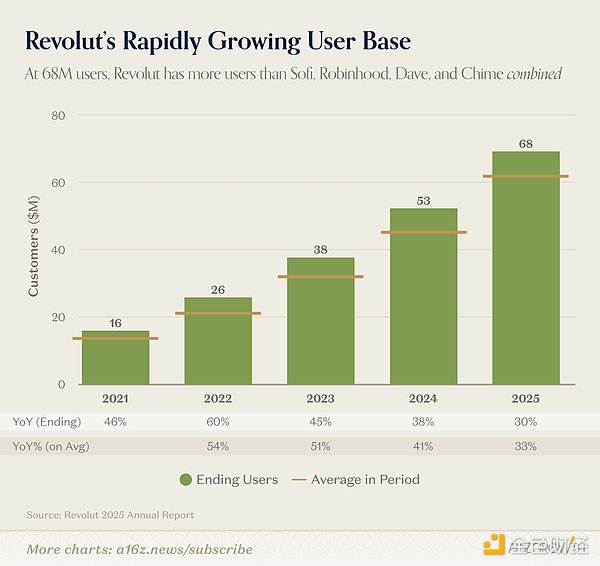

すべての要因を総合すると、最終的な結果はユーザー数が引き続き30%の速度で複合成長し、2025年末には6800万に達することです。

出典:Revolut年次報告書。

この6800万ユーザーをよりよく理解するために、JPモルガン(中国以外で世界最大の銀行)のケースを参考にしてみましょう:JPモルガンは約8500万の消費者顧客を持ち、そのうち7000万以上が「デジタルアクティブユーザー」と見なされています。

注目すべきは、JPモルガンの総資産管理規模はRevolutよりも数桁大きいですが、ユーザーのカバレッジの観点から見ると、Revolutはもはや単なる「挑戦者」ではなく、真の業界の巨人となっています。Revolutのユーザー数はSoFi、Robinhood、Dave、Chimeの合計を上回っています。

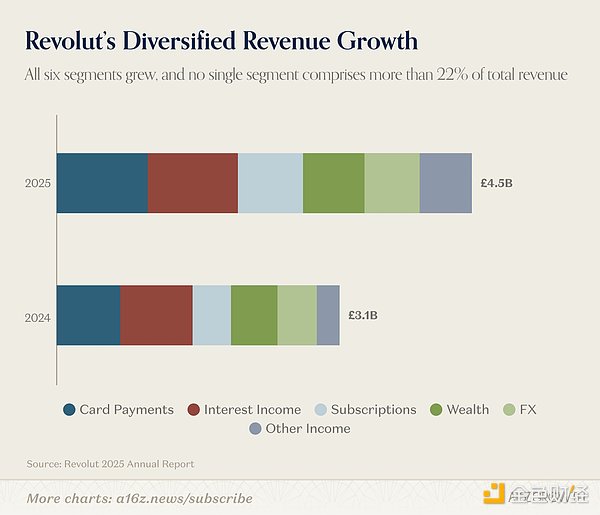

完全な製品ポートフォリオは、より多くの顧客を引き付け続けるだけでなく、ますます多様化した収益構造を生み出しています:

出典:Revolut年次報告書

同社が公開している6つの主要な収益源:利息収入;カード決済;資産;FX;サブスクリプション;およびその他の収益。

すべての6つの事業セグメントは前年比で成長しており、どの事業セグメントの収益も22%を超えていません。

同社の事業の多様化の程度は、上記のデータをはるかに上回っており、各収益源は複数のサブプロダクトを含む可能性があります(たとえば、資産管理ビジネスは公開株式と暗号通貨を含みます)。2025年には、11の異なる製品ラインが1億ポンドを超える収益を上げています。

注目すべきは、76%の収益が手数料から得られており、これは2024年から4ポイント以上増加し、利息収入は22%未満にとどまっています。これは、伝統的な銀行が収益の70%以上を利息から得ている状況とは対照的であり、Revolutが高い純資産利益率を得ることができる理由の一つです(詳細は後述します)。

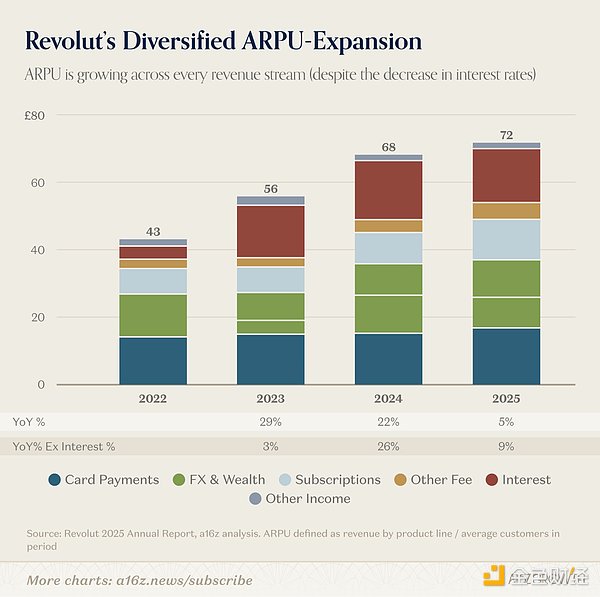

予想通り、多様化された収益基盤は多様化されたARPU成長にもつながっています。

出典:Revolut年次報告書、a16z分析。ARPUは各製品ラインの収益/該当期間の平均ユーザー収益として定義されています。

2022年以降、すべての報告された収益源が成長し、総ARPUは約65%増加し、年複合成長率は18%に達しました。

多様化は重要です。なぜなら、それは持続的な複利成長を助け、リスク耐性を強化するからです。どの年でも、製品ラインが爆発的に成長することもあれば、逆境に直面することもあります(たとえば、昨年の金利低下のように)。しかし、全体として、新製品の追加とコア製品の市場シェアの持続的な成長は、依然として1ユーザーあたりの平均収益(ARPU)の強力な成長を促進します。

三、トップの効率性

Revolutはユーザーの急成長、製品のイテレーション速度の速さ、そして収益の多様化を示していますが、私たちは効率を向上させることを約束します。

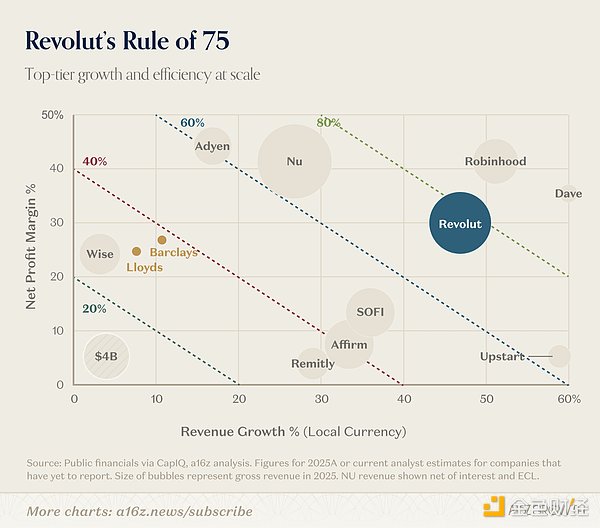

2025年、Revolutは46%の収益成長と29%の純利益率を達成し、X法則(成長率 + 利益率)を75%としました。これで40法則は無効になりました!

出典:CapIQ提供の公開財務データ、a16z分析。

まだ財務報告書を発表していない企業については、データは2025年のAデータまたは現在のアナリスト予測値です。バブルのサイズは2025年の総収益を表しています。NUの収益は利息と予想信用損失を差し引いたものです。

同社は成長と効率の両方を兼ね備えており、業界のトップクラスに位置しています——収益が10億ドルを超える企業の中で75%の法則を達成した企業はごくわずかです。

実際、RobinhoodとDaveの来年の成長が30%未満になると予想されることを考えると(一般的な予想に基づいて)、Revolutはすぐに独占する可能性があります。

効率はRevolutの遺伝子です。同社は自主的な銀行基盤を優先的に発展させ、高度な内生成長を促進し、コストを厳格に管理しています。これにより、純利益率は29%に達しました。実店舗が限られていることに加え、Revolutは現在伝統的な銀行に対して顕著なコスト優位性を持っており、会社の規模が拡大するにつれてこの優位性は持続的に強化されるでしょう。

最後に、同社は人工知能がどのように運営効率をさらに向上させるかを示しています。顧客サービスの例を挙げると:

2024年、Revolutのチャットボットアシスタントは問題解決時間を80%短縮しました。2025年、この改善は続き、小売顧客の問題解決時間は40%以上短縮され、企業顧客の問題解決時間は50%以上短縮されました——その一方で、ユーザーの正味推奨値(NPS)は前年同期比で近く12ポイント増加しました。Revolutのアシスタントは現在、75%以上の顧客の問い合わせを解決できるようになっています。

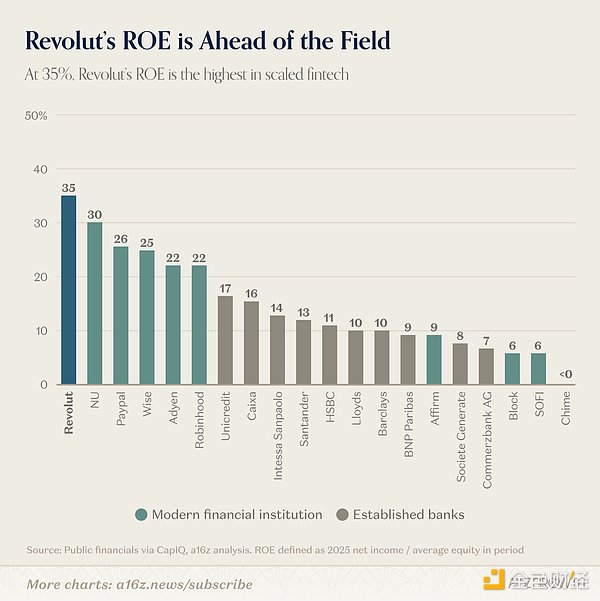

これらすべての効率の向上により、Revolutはフィンテック業界で私たちが見た中で最も高いスケール化された純資産利益率を実現しています(しかもそれはまだ向上しています)。私たちは以前、純資産利益率が銀行の評価においてどれほど重要かについて書いたことがあり、Revolutはスケール化された効率的な運営の典型です。

出典:CapIQ提供の公開財務データ、a16z分析。純資産利益率(ROE)は2025年の純利益/該当期間の平均資本として定義されています。

Revolutの純資産利益率(ROE)は35%に達し、他の主要な消費金融テクノロジー企業を大きく上回っており、成熟した銀行の約3〜4倍です。注意が必要なのは、Revolutの資本充足率が高いこと(すなわち、同社が公表している資本が銀行の資本充足率要件を上回っている)であり、これはその「実際の」純資産利益率がさらに高い可能性があることを意味します。

成長効率はこれ以上高めることは難しいでしょう。

四、充実した運営スペース:ARPU x ユーザー数

Revolutが2025年の業績で注目される一因は、依然として大きな成長の余地があると考えられるからです。企業のコア収益成長アルゴリズム(ユーザー数 x ARPU)を振り返ると、これらの成長ポイントにはまだ大きな向上の余地があります。

さらなるユーザー獲得が必要

同社は2025年末までに6800万ユーザーに達すると報告しています。前述のように、これは確かに膨大ですが、ヨーロッパ(ロシアを除く)の約4.5億から5億の成人の人口の15%未満に過ぎません。また、オーストラリアやシンガポール(現市場)、メキシコやブラジル(最近参入市場)、アメリカ(最近銀行ライセンスを申請)や今後さらに多くの地域の成長ポテンシャルも含まれていません。

重要なのは、Revolutにはまだ多くの潜在ユーザーがいるということです。

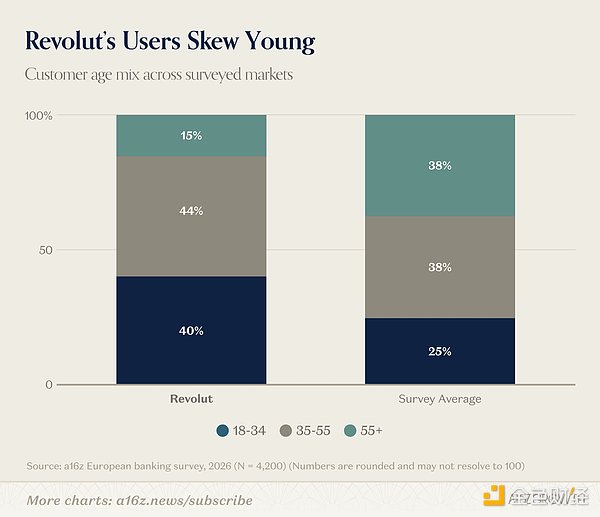

さらに、現在のユーザー構成は将来的には現在と同じではないことを示しています。予想通り、Revolutのユーザー層は若く、デジタル技術に精通しています——これらの顧客は最終的に大多数の人々のニーズを代表していると考えています。

出典:a16z欧州銀行業調査、2026年2月(N=4,200)。調査市場にはイギリス、アイルランド、フランス、スペイン、イタリア、ドイツ、ポーランドが含まれています。

Revolutは、新規の銀行サービス利用者を多数獲得し(高齢者ユーザー層に銀行サービスが実際に快適なユーザー体験をもたらすことを信じさせ)、その市場シェアを引き続き増加させるべきです。

注目すべきは、私たちの調査によると、35歳以下のRevolutユーザーの約25%がRevolutを主要口座として使用していることです。この点については後で詳しく説明しますが、他の要因を考慮せずとも、この層の成熟はヨーロッパの銀行業市場シェアの未来に深い影響を与えるはずです。

ARPUには拡張の大きな可能性があります。

もう一つの成長の原動力であるARPU(ユーザーあたりの平均収益)も、まだ大きな成長の余地があります。

金融サービス分野における顧客の財布のシェアの変化は、通常数年ではなく数十年を要します。Revolutは顧客の信頼を持続的に獲得し、主口座ユーザー(会社の報告による)が45%増加し、全体のユーザー成長率の30%を超えています。

主口座ユーザーの急成長は重要です。なぜなら、ユーザーあたりの平均収益(ARPU)において「主」ユーザーが最大の利益をもたらすからです:

私たちの研究によると、既存の銀行機関(成熟した顧客関係を持つ)は「主要口座」のシェアを60%以上に引き上げることができます。

同様に、Revolutの主口座ユーザーは、自分たちの主口座での支出と貯蓄が他の開設済み口座の約2倍であると述べています——そして顧客の年齢が上がるにつれて、支出は一般的に増加します;

要するに、より多く(かつより成熟した)主要ユーザーはより高いARPUに変換される可能性があります。現行の銀行を例にとると、Revolutの「主要シェア」の上限は非常に高いです。

増加し続ける「主要」関係のもう一つの側面は、Revolutがまだ十分に開発していない貸出収入の機会です:

前述のように、現在、Revolutの76%の収益が手数料から得られており、成熟した銀行機関の手数料収入は通常約30%です;

2025年末時点で、Revolutの預貸率(LDR)はわずか6%程度であり、伝統的な銀行の預貸率は通常70%から90%以上(顧客の総残高で計算すると約4%)です。2025年、Revolutの貸出残高は約2倍に増加し、今後数年にわたって成長を続ける見込みです。

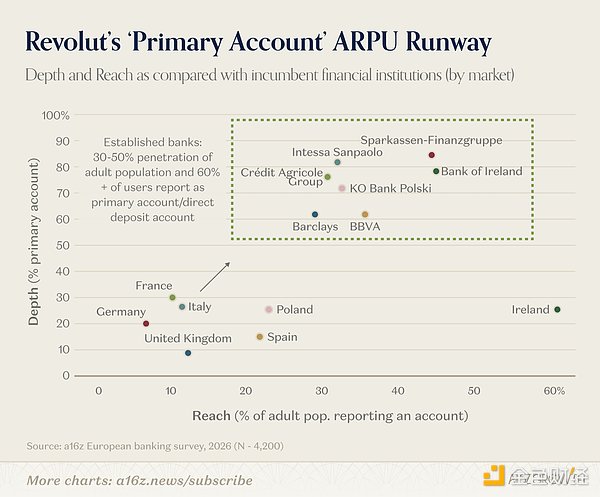

確かに、健全な貸出成長には時間がかかります。しかし、既存の上限を参考にすれば、Revolutは資産負債表を活用し、顧客により良質な貸出商品を提供することで、さらなるユーザーあたりの平均収益(ARPU)を向上させる十分な機会があります。比較として、バークレイズ銀行の英国消費者および企業銀行業務の単純な推定は、そのARPUが約435ポンドであり、Revolutの現在のARPUの約6倍であることを示しています。

これを説明するために、Revolutが現在のカバレッジ(浸透率)と深度(主要銀行シェア)の観点でどこに位置しているかを見てみましょう:

出典:a16z欧州銀行業調査、2026年2月(サンプル数N=4200)

Revolutは、ユーザー群を拡大し、「コア」顧客との関係を深化させることで、引き続き強力な成長を維持できる十分な発展スペースを持っています(あるいは、アイルランド市場に関しては、主に上昇する方向に)。若いユーザー層が成熟するにつれて、後者は自然に発生するはずです。

五、結論:もはや単なる挑戦者ではない

Revolutの2025年のデータは印象的なだけでなく、金融機関の全体像を描いているため重要です。単なる「挑戦者」銀行ではありません。

顧客の成長は依然として強力で、収益モデルは広がり続け、主要口座の採用率は持続的に上昇し、収益性も向上していますが、同社は引き続き投資と急速な拡張を行っています。この組み合わせは、金融サービス業界(さらにはどの業界でも)では非常にまれです。

今後も多くの作業が残っています——特に貸出、規制、新市場への拡大に関して——しかし、この年次報告書を読み終えた後、私たちは「Revolutが規模化された銀行プラットフォームになることができるか」という問題よりも、「このプラットフォームがどれだけの規模に成長できるか」という問題の方が重要であると考えます。

同社が公表した長期目標は「100カ国で1億のデイリーアクティブユーザーを持つ」ことです。現在、この目標は着実に進行中です。