2026年3月24日、CircleのCEOジェレミー・アレアは上場以来最も厳しい取引日を過ごした。彼が共同設立したステーブルコイン会社の株価は、取引中に5分の1を失った。その日、3,000万株以上が売買され、パニックが取引画面に鮮明に映し出された。そして、そのすべてを引き起こしたのは、ワシントンのオフィスビルから流出した数ページの紙だった。**780億ドルの「水道」ビジネス**-------------------この暴落を理解するには、まずCircleが何で利益を得ているのかを明らかにする必要がある。多くの人はステーブルコイン会社はテクノロジー企業だと思っているが、実際には銀行に近いビジネスをしている。あなたが1ドルを預けると、彼らは1枚のUSDCトークンを発行し、そのトークンをブロックチェーン上で自由に送金・消費できる。一方、彼らはあなたのドルを使って米国債を購入している。米国債の利息が、Circleの利益だ。このビジネスはどれほど儲かるのか?2025年第4四半期だけで、準備金の利息収入は7.33億ドルに達した。USDCの流通量は1年で72%急増し、780億ドルに達した。Circleはこの資金プールを持ち、利息はまるで水道の水のように絶えず流れ込む。ただ預金だけでは不十分で、もっと多くの人にUSDCに資金を預けてもらう必要がある。そこでCircleはCoinbaseと提携し、利益の一部をCoinbaseに分配、Coinbaseは年利3.5%のリターンをUSDC保有者に提供した。資金を預けて放置するだけで利息がつく仕組みだ。ブロックチェーンの知識も操作も不要で、利益は自動的に入金される。このモデルは美しい回転輪のように機能している:利益がユーザーを引きつけ、ユーザーが資金をもたらし、資金が利息を生み、その利息が再び利益を育てる。この回転輪はますます速く回り、Circleの株価は2月初めの約50ドルから一気に135ドルまで上昇し、6週間で170%の上昇を記録した。市場は米連邦準備制度理事会(FRB)が高金利を維持すると予測し、これもCircleに追い風となった。金利が高いほど、準備金の利息は豊かになる。しかし、そこに誰かが目をつけた。**銀行業界の反撃**----------3月24日、米国上院のCLARITY法案の最新草案が明らかになった。この「デジタル資産市場の明確化法案」は、暗号資産市場にルールを設けるためのもので、すでに下院を通過している。しかし、上院の最新版には修正が加えられた:受動的にステーブルコインを保有している者に対して、その利益を提供するプラットフォームを禁止する。これには、経済的または機能的に銀行預金の利息と同等の仕組みも含まれる。要するに、「資産を持つだけで利息を得る」仕組みは今後禁止される。この規制はCircleの核心を突いている。もし利益を支払えなくなれば、短期的には誰もUSDCを保有しなくなるし、長期的にはCoinbaseのステーブルコイン事業も縮小するだろう。Coinbaseの第4四半期の収入の3.64億ドルはステーブルコインから得ており、その資金は宙に浮いたままだ。この規制の背後にある駆け引きは、規制そのものよりも興味深い。このステーブルコインの利回りを巡る争いは、実はもうほぼ1年にわたって続いている。2025年7月に施行されたGENIUS法は、発行者が直接保有者に利息を支払うことを禁止しているが、関連企業や第三者プラットフォームには明確に適用されていない。CircleとCoinbaseはこの灰色地帯を巧みに利用している。Circleは準備金の利息をCoinbaseに分配し、Coinbaseは「報酬」としてユーザーに配布、資金は一巡して確実に届いている。米国銀行協会を中心とした40以上の銀行協会は、その後連名で議会に書簡を送り、この抜け穴を塞ぐよう求めた。CLARITY法案の最新草案にある利益禁止規定は、このロビー活動の成果だ。この修正案を推進したのは、米国の伝統的な銀行業界だ。理由は単純で、もしCoinbaseが年利3.5%のリターンを提供できるなら、なぜ顧客は従来の銀行の普通預金に預ける必要があるのか?この利回りの仕組みは、銀行の預金基盤を直接揺るがす。報道によると、銀行代表者たちは草案が出たその日に審査を受けている。暗号業界が銀行の役割を担おうとすれば、銀行は自分たちの預金がコードを書いた人々に奪われるのを黙って見ているわけにはいかない。議会の議員たちは二つの勢力の間で選択を迫られているが、少なくともこの草案を見る限り、伝統的な勢力が一時的に優勢だ。Futurum Equitiesのチーフ・マーケット・ストラテジスト、シェイ・ボルールは、より重要な問題を指摘している:この規制は、USDCが「支払い手段」から「価値の保存」商品へと進化する道を閉ざしてしまう。その進化の道こそ、過去数週間でCircleの株価が急騰した核心的な理由だった。170%の上昇は、市場がUSDCの将来性に対して抱く期待の評価だった。今、その期待は立法案によって一刀両断され、170%の上昇はむしろ空売りの好材料となった。株価は125ドルの高値から101ドル付近まで急落し、2025年6月の上場以来最大の一日下落を記録した。同時にCoinbaseも約10%下落した。**テザーの「病を突く」**-----------------しかし、悪いことはこれだけではなかった。同じ日、Circleの最大の競合であるテザーは、子会社USDTの全準備金に対して正式な監査を行うため、四大会計事務所を雇ったと発表した。このニュースは平時なら単なる話題に過ぎないが、このタイミングではそのインパクトは十倍に膨らんだ。ステーブルコインの世界は長らく格差が明確だった:テザーのUSDTは最大規模だが、準備金の透明性には疑問が残る。一方、CircleのUSDCは規模は小さいが、コンプライアンスに堅実だ。機関投資家はUSDCを選ぶ大きな理由の一つは「安心感」だ。Circleの最大の強みは信頼だ。今、テザーはこの弱点を補おうとしている。監査に合格すれば、USDTとUSDCの最大の差はなくなる。規制側はCircleの守りを崩し、競合は自らの守りを築いている。この二つの動きが非常にタイミング良く重なり、偶然とは考えにくい。ステーブルコインの規制構造が再構築されようとするこの前夜、テザーはこのタイミングで誠意を見せ、狙いを明確にしている。市場関係者は、もしテザーが四大会計事務所の監査を得て、米国市場での展開をさらに深めれば、USDCの市場シェアはさらに縮小するだろうと指摘している。Circleが過去数年かけて築いた「規制準拠の優等生」イメージは、もはや独占的な優位性から参入障壁へと変わりつつある。**鎧と枷**---------しかし、冷静な意見もある。Clear Streetのアナリスト、オーウェン・ラウは、市場の反応は過剰だと考えている。彼は、実際の状況は見出しほど悪くなく、むしろ複雑な立法ニュースに対する反応の一種だと指摘する。彼の意見はもっともで、CLARITY法案はまだ上院の草案段階であり、正式な法律になるまで長い道のりがある。トランプ政権はこの法案の成立を推進しているが、利益制限の条項自体が法案の進行を妨げる可能性もある。最終的なテキストでは、利益制限は修正されたり削除されたりするかもしれない。また、草案は一律ではなく、支払い、送金、プロモーションに関わる報酬は引き続き可能だが、「放置して利息を得る」仕組みは認められなくなる見込みだ。SEC、CFTC、財務省は、法案施行後1年以内に「許容される報酬」の詳細をさらに定義する予定で、細則は未定だ。もしCircleがビジネスモデルを「保有しているだけで利益を得る」から「利用して報酬を得る」へと変えられれば、まだゲームは続くかもしれない。また、USDCの成長は利益だけに依存しているわけではない。世界最大の予測市場PolymarketはUSDCを基盤にしており、この取引需要は規制の一条だけで消えることはない。Circleは昨年、Layer-1ブロックチェーンのArcも発表した。これはグローバルな支払い、外貨取引、資産のトークン化をカバーし、安定コインの発行から金融インフラへの事業拡大を目指している。USDCは死なないだろうが、その成長速度を維持できるかは大きな疑問だ。振り返れば、この暴落はすべての暗号資産企業に警鐘を鳴らした。過去数年、暗号業界で最も成功した企業は規制を受け入れる道を選んできた。Circleはその模範例だ:積極的にIPOを行い、透明な監査を実施し、ロビー活動も積極的に行い、ウォール街に対して自分たちが西洋のスーツを着た金融革新者であることを証明してきた。市場もそれに報いており、上場から1年足らずで株価は数倍に膨れ上がった。第4四半期の収益は7.7億ドルで前年同期比76.9%増、1株あたり利益は0.43ドルと、市場予想の0.25ドルを大きく上回った。見た目には、成長著しい優良企業だ。しかし、CLARITY法案の草案は、少し不快な現実を露呈させている:コンプライアンスは、規制の射程内に自ら進んで入ることを意味する。Tetherは海外にいるため、この規制の直接的な影響は少ないが、Circleは米国上場企業として、黙って監視を受け入れるしかない。コンプライアンスは鎧を与えると同時に、枷(かせ)ももたらす。法案はまだ交渉中であり、物語は終わっていない。しかし、2026年3月24日は記憶に留めるべき日だ。暗号の革新が伝統的金融の利益境界に触れたとき、議会山の天秤はどちらに傾くのか、それは結局、ワシントンで誰の声がより大きいかにかかっている。

Circleが20%急落:草案が引き起こした暗号通貨の地震

2026年3月24日、CircleのCEOジェレミー・アレアは上場以来最も厳しい取引日を過ごした。

彼が共同設立したステーブルコイン会社の株価は、取引中に5分の1を失った。その日、3,000万株以上が売買され、パニックが取引画面に鮮明に映し出された。

そして、そのすべてを引き起こしたのは、ワシントンのオフィスビルから流出した数ページの紙だった。

780億ドルの「水道」ビジネス

この暴落を理解するには、まずCircleが何で利益を得ているのかを明らかにする必要がある。

多くの人はステーブルコイン会社はテクノロジー企業だと思っているが、実際には銀行に近いビジネスをしている。あなたが1ドルを預けると、彼らは1枚のUSDCトークンを発行し、そのトークンをブロックチェーン上で自由に送金・消費できる。一方、彼らはあなたのドルを使って米国債を購入している。

米国債の利息が、Circleの利益だ。

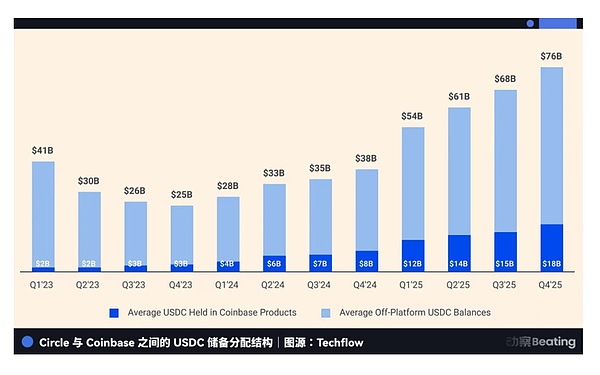

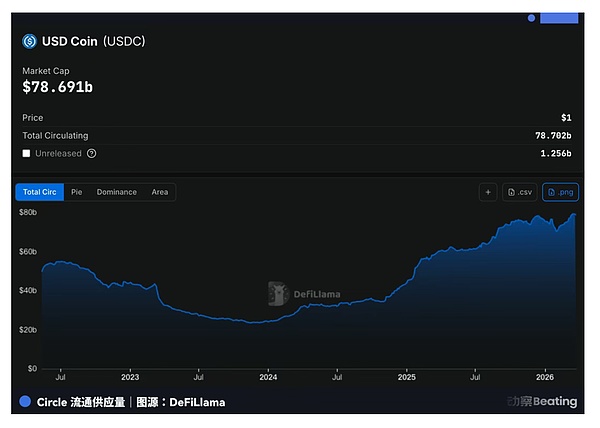

このビジネスはどれほど儲かるのか?2025年第4四半期だけで、準備金の利息収入は7.33億ドルに達した。

USDCの流通量は1年で72%急増し、780億ドルに達した。Circleはこの資金プールを持ち、利息はまるで水道の水のように絶えず流れ込む。

ただ預金だけでは不十分で、もっと多くの人にUSDCに資金を預けてもらう必要がある。そこでCircleはCoinbaseと提携し、利益の一部をCoinbaseに分配、Coinbaseは年利3.5%のリターンをUSDC保有者に提供した。資金を預けて放置するだけで利息がつく仕組みだ。ブロックチェーンの知識も操作も不要で、利益は自動的に入金される。

このモデルは美しい回転輪のように機能している:利益がユーザーを引きつけ、ユーザーが資金をもたらし、資金が利息を生み、その利息が再び利益を育てる。

この回転輪はますます速く回り、Circleの株価は2月初めの約50ドルから一気に135ドルまで上昇し、6週間で170%の上昇を記録した。市場は米連邦準備制度理事会(FRB)が高金利を維持すると予測し、これもCircleに追い風となった。金利が高いほど、準備金の利息は豊かになる。

しかし、そこに誰かが目をつけた。

銀行業界の反撃

3月24日、米国上院のCLARITY法案の最新草案が明らかになった。

この「デジタル資産市場の明確化法案」は、暗号資産市場にルールを設けるためのもので、すでに下院を通過している。

しかし、上院の最新版には修正が加えられた:受動的にステーブルコインを保有している者に対して、その利益を提供するプラットフォームを禁止する。これには、経済的または機能的に銀行預金の利息と同等の仕組みも含まれる。

要するに、「資産を持つだけで利息を得る」仕組みは今後禁止される。

この規制はCircleの核心を突いている。もし利益を支払えなくなれば、短期的には誰もUSDCを保有しなくなるし、長期的にはCoinbaseのステーブルコイン事業も縮小するだろう。Coinbaseの第4四半期の収入の3.64億ドルはステーブルコインから得ており、その資金は宙に浮いたままだ。

この規制の背後にある駆け引きは、規制そのものよりも興味深い。

このステーブルコインの利回りを巡る争いは、実はもうほぼ1年にわたって続いている。

2025年7月に施行されたGENIUS法は、発行者が直接保有者に利息を支払うことを禁止しているが、関連企業や第三者プラットフォームには明確に適用されていない。

CircleとCoinbaseはこの灰色地帯を巧みに利用している。Circleは準備金の利息をCoinbaseに分配し、Coinbaseは「報酬」としてユーザーに配布、資金は一巡して確実に届いている。

米国銀行協会を中心とした40以上の銀行協会は、その後連名で議会に書簡を送り、この抜け穴を塞ぐよう求めた。CLARITY法案の最新草案にある利益禁止規定は、このロビー活動の成果だ。

この修正案を推進したのは、米国の伝統的な銀行業界だ。

理由は単純で、もしCoinbaseが年利3.5%のリターンを提供できるなら、なぜ顧客は従来の銀行の普通預金に預ける必要があるのか?この利回りの仕組みは、銀行の預金基盤を直接揺るがす。

報道によると、銀行代表者たちは草案が出たその日に審査を受けている。暗号業界が銀行の役割を担おうとすれば、銀行は自分たちの預金がコードを書いた人々に奪われるのを黙って見ているわけにはいかない。

議会の議員たちは二つの勢力の間で選択を迫られているが、少なくともこの草案を見る限り、伝統的な勢力が一時的に優勢だ。

Futurum Equitiesのチーフ・マーケット・ストラテジスト、シェイ・ボルールは、より重要な問題を指摘している:この規制は、USDCが「支払い手段」から「価値の保存」商品へと進化する道を閉ざしてしまう。

その進化の道こそ、過去数週間でCircleの株価が急騰した核心的な理由だった。170%の上昇は、市場がUSDCの将来性に対して抱く期待の評価だった。今、その期待は立法案によって一刀両断され、170%の上昇はむしろ空売りの好材料となった。

株価は125ドルの高値から101ドル付近まで急落し、2025年6月の上場以来最大の一日下落を記録した。同時にCoinbaseも約10%下落した。

テザーの「病を突く」

しかし、悪いことはこれだけではなかった。

同じ日、Circleの最大の競合であるテザーは、子会社USDTの全準備金に対して正式な監査を行うため、四大会計事務所を雇ったと発表した。

このニュースは平時なら単なる話題に過ぎないが、このタイミングではそのインパクトは十倍に膨らんだ。

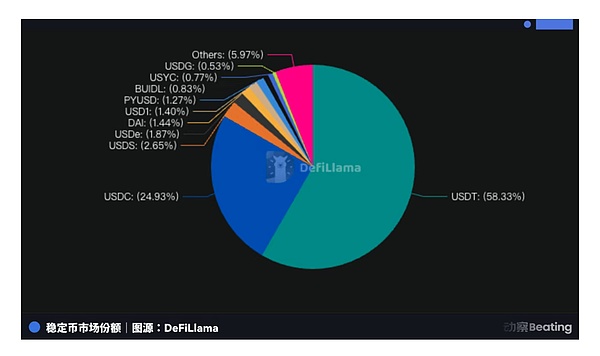

ステーブルコインの世界は長らく格差が明確だった:テザーのUSDTは最大規模だが、準備金の透明性には疑問が残る。一方、CircleのUSDCは規模は小さいが、コンプライアンスに堅実だ。

機関投資家はUSDCを選ぶ大きな理由の一つは「安心感」だ。Circleの最大の強みは信頼だ。

今、テザーはこの弱点を補おうとしている。監査に合格すれば、USDTとUSDCの最大の差はなくなる。規制側はCircleの守りを崩し、競合は自らの守りを築いている。

この二つの動きが非常にタイミング良く重なり、偶然とは考えにくい。ステーブルコインの規制構造が再構築されようとするこの前夜、テザーはこのタイミングで誠意を見せ、狙いを明確にしている。

市場関係者は、もしテザーが四大会計事務所の監査を得て、米国市場での展開をさらに深めれば、USDCの市場シェアはさらに縮小するだろうと指摘している。

Circleが過去数年かけて築いた「規制準拠の優等生」イメージは、もはや独占的な優位性から参入障壁へと変わりつつある。

鎧と枷

しかし、冷静な意見もある。

Clear Streetのアナリスト、オーウェン・ラウは、市場の反応は過剰だと考えている。彼は、実際の状況は見出しほど悪くなく、むしろ複雑な立法ニュースに対する反応の一種だと指摘する。

彼の意見はもっともで、CLARITY法案はまだ上院の草案段階であり、正式な法律になるまで長い道のりがある。

トランプ政権はこの法案の成立を推進しているが、利益制限の条項自体が法案の進行を妨げる可能性もある。最終的なテキストでは、利益制限は修正されたり削除されたりするかもしれない。

また、草案は一律ではなく、支払い、送金、プロモーションに関わる報酬は引き続き可能だが、「放置して利息を得る」仕組みは認められなくなる見込みだ。SEC、CFTC、財務省は、法案施行後1年以内に「許容される報酬」の詳細をさらに定義する予定で、細則は未定だ。

もしCircleがビジネスモデルを「保有しているだけで利益を得る」から「利用して報酬を得る」へと変えられれば、まだゲームは続くかもしれない。

また、USDCの成長は利益だけに依存しているわけではない。世界最大の予測市場PolymarketはUSDCを基盤にしており、この取引需要は規制の一条だけで消えることはない。

Circleは昨年、Layer-1ブロックチェーンのArcも発表した。これはグローバルな支払い、外貨取引、資産のトークン化をカバーし、安定コインの発行から金融インフラへの事業拡大を目指している。USDCは死なないだろうが、その成長速度を維持できるかは大きな疑問だ。

振り返れば、この暴落はすべての暗号資産企業に警鐘を鳴らした。

過去数年、暗号業界で最も成功した企業は規制を受け入れる道を選んできた。Circleはその模範例だ:積極的にIPOを行い、透明な監査を実施し、ロビー活動も積極的に行い、ウォール街に対して自分たちが西洋のスーツを着た金融革新者であることを証明してきた。

市場もそれに報いており、上場から1年足らずで株価は数倍に膨れ上がった。第4四半期の収益は7.7億ドルで前年同期比76.9%増、1株あたり利益は0.43ドルと、市場予想の0.25ドルを大きく上回った。見た目には、成長著しい優良企業だ。

しかし、CLARITY法案の草案は、少し不快な現実を露呈させている:コンプライアンスは、規制の射程内に自ら進んで入ることを意味する。Tetherは海外にいるため、この規制の直接的な影響は少ないが、Circleは米国上場企業として、黙って監視を受け入れるしかない。コンプライアンスは鎧を与えると同時に、枷(かせ)ももたらす。

法案はまだ交渉中であり、物語は終わっていない。

しかし、2026年3月24日は記憶に留めるべき日だ。暗号の革新が伝統的金融の利益境界に触れたとき、議会山の天秤はどちらに傾くのか、それは結局、ワシントンで誰の声がより大きいかにかかっている。