「タイムアウト。」嫌悪感を込めて叫んだ。アシスタントコーチと目を合わせる必要もなかった—私たちは同じ考えだった。私たちはちょうど、後半の二本目の空気弾三ポイントを見ていた。「リースのために入れろ。」リースは肩をすくめてコートを走り去った。私は愛情を込めて彼の肩を叩いた。「やあ、 buddy — なぜ外に出ているかわかるか?」**収益**アラートを受け取る:登録する彼はゆっくりと頷いた。「だって…僕は…三ポイントを…打ったから…」「ハドルで何て言ったか覚えてるか?」「…三ポイントを…打たない…って…」私は彼の肩を叩いた。リースは二分後にはゲームに戻った。でも、私はポイントを伝えなきゃいけなかった。私たちは11歳で三ポイントシュートを打つ子供じゃない。あれは祈りであって、シュートじゃない。実際、私たちはレイアップを半分以上成功させるのも幸運だ。だからこそ目標がある。ボールを動かして、少なくとも入る可能性のある近距離ショットを狙う。もしこれが11歳のバスケットボール少年たちに通じるなら、なぜ60代や70代の投資家たちは希望のない投資ショットを打ち続けるのか?私たち慎重な逆張り投資家は、寛大な「レイアップ」利回りを一日中享受する。石油価格が50ドルでも100ドルでも関係なく6.1%から14.8%を支払う橋—_それら_が私たちのレイアップだ。今、石油は非常に熱い。原油価格は今年一年北上し続けている—ドルの下落、OPEC+の生産削減、アメリカのベネズエラでの軍事行動。そしてイランとの紛争の可能性は、ここからさらに多くの上昇を引き起こす可能性がある。**米国とイランが激突すれば、石油は倍増も可能** だからこそ、みんな三ポイントを狙いたがる。もちろん、私たちはイラン取引を追いかけることもできる。**ノルディック・アメリカン・タンカーズ(NAT)**は、今年だけで輸送料金の高騰により40%以上上昇している。配当もかなりの額だ。しかし、その支払いは変動する。あまりに動きが激しいため、退職計画を立てることはできない。そして、中東情勢が落ち着けば株価はすぐに元に戻る可能性もある。それは退職資金での三ポイントショットだ。私はもっと簡単なレイアップを狙いたい。では、「料金徴収者」—インフラを通じて油やガスが流れるだけで支払いを受ける企業群—を見てみよう。彼らは一バレルの価格に関係なく手数料を受け取るだけだ。まずはこの分野の最も堅実な二つのブルーチップから始める。**エンタープライズ・プロダクツ・パートナーズ(EPD、6.1%配当利回り)**は、5万マイル以上のパイプライン、3億以上の液体貯蔵容量、26の分留施設、20の深海ドックを持つ。技術的には「公式」の配当アリストクラットではない(S&P 500に属していないため)が、27年連続の配当増加を誇る。6%以上の利回りは、配当界の中でも最も寛大な一員だ。油価の上昇はEPDのような企業に役立つのか?時にはそうだ。料金徴収者は孤立して存在しないし、パイプライン(EPDを含む)はエネルギーセクターの2026年の高騰に加わった。しかし、エンタープライズ・プロダクツは、あなたを満足させるために油の強気相場を必要としない。**EPDは油の乱高下の中でも安定した上昇を見せている** さらに、EPDは最近、四半期ごとの好調なQ4報告からわずか数週間で、記録的な天然ガス処理入口量、NGL分留量、総パイプライン量を報告し、2025年度の調整後キャッシュフローも記録的だった。**今、なぜ気に入っているか:**EPDは非常に積極的だ。最近、セミノールパイプラインを原油輸送に戻し(Permianからの液体輸送を担う新しいBahia NGLパイプラインが稼働したため)、2025年8月の**オキシデンタル・ペトロリアム(OXY)**資産の買収が「追加の『ボルトオン』成長プロジェクト」をもたらすと述べた。次に、**エナジー・トランスファー(ET、7.1%配当利回り)**も紹介しよう。こちらも巨大なエネルギーインフラ企業だ。ETは約14万マイルのパイプラインを持ち、天然ガス(約10万7千マイル)、原油(約1万8千マイル)、NGL(約5,700マイル)、精製品(約3,760マイル)を輸送している。資産には70以上の天然ガス処理・処理施設、7,300万バレルの石油貯蔵容量、8百万バレルの貯蔵容量を持つ精製品マーケティングターミナル、他の運営への出資、ルイジアナの大規模LNG輸出施設も含まれる。**今、なぜ気に入っているか:**三つの言葉で言えば?_AIブーム_。9月に、「ETは14州の60以上の発電所と新たな接続を求めるリクエストを受けており、ETのフットプリント内の15州の約200のデータセンターと接続を求めるリクエストもあった」と述べた。進展は続く。2か月後、ルイジアナの**エンタジー(ETR)**子会社と20年契約を締結。1月には、最初の3つの**オラクル(ORCL)**データセンターへの天然ガス供給を開始した。ETはアリストクラットの範疇にはないかもしれないが、2021年以降、四半期ごとに配当を着実に増やしている。信頼性はどうだ?**ETは配当の上昇圧力を継続** **MPLX(MPLX、7.3%配当利回り)**は2012年に設立され、**マラソン・ペトロリアム(MPC)**の多くのミッドストリーム資産を保有している。MPLXは二つの部門—原油・製品物流と天然ガス・NGLサービス—で運営されているが、それらの部門にはパイプライン、製油所、NGL収集システムと処理施設、NGL分留施設、貯蔵洞窟、タンクファーム、モーターボートやバージ、その他のMPC/MPLX共同資産が含まれる。この会社の配当は、スピンオフ以来毎年増加し続けており、COVID後の落ち込みからも二桁成長を続けている。**今、なぜ気に入っているか:**今年中にブラックコームやベイランナーのパイプライン、ハーモン・クリークIII処理プラントなど、多くの成長プロジェクトが稼働予定だ。しかし、MPLXはほぼすべてに触手を伸ばす運用のイカのようなもので、単一のきっかけで急騰することはない。むしろ、着実にシングルやダブルを積み重ねて、油の動きに関係なく得点を稼ぎ続ける。(レイアップを思い出せ)**これはMLP業界で最も優れた5年チャートの一つだ** 名前から想像されるように、**キンベル・ロイヤルティ・パートナーズ(KRP、11.3%配当利回り)**は伝統的なMLPのように課税されるわけではなく、ロイヤルティ・トラストでもない。しかし、油や天然ガスのロイヤルティ権益を買収・所有している。28州にまたがる1700万エーカー以上の土地をリースし、ペルミアン、イーグルフォード、バッケンなどの層にエネルギー生産者にリース料と継続的なロイヤルティを支払わせている。**今、なぜ気に入っているか:**KRPはエネルギー価格により直接的に影響を受ける。商品価格が下がるとロイヤルティ収入も減る(生産者が操業を縮小し、出力を減らすことでKRPの利益も減少)、価格が上がればロイヤルティも増える。今後、少しだけ生産も増える見込みだ。ただし、KRPはE&P業界よりもボラティリティが低く、セクター平均の何倍もの配当を出しているため、油価が落ち着けば普通のエネルギー株のように崩壊する可能性は低い。**KRPは油価の低迷に耐えられるが、原油価格の上昇は本当に助けになる** **マッハ・ナチュラル・リソーシズ(MNR、14.8%配当利回り)**は、2017年11月に設立され、2023年後半に上場した新しいMLPだ。主にアナドアコ盆地で運営し、グリーンリバー、サンファン、ペルミアン盆地にも資産を持つ。天然ガスと油の両方に関わるが、天然ガスが生産のちょうど半分以上を占める。効率的な運営者であり、低評価で資産を買収する実績もある。**今、なぜ気に入っているか:**MNRは、その強力な運営がまだ評価に反映されていないケースだ。株価はIPO以来トントンだが、MLPのベンチマークは40%以上上昇している。しかし、安い。一般的なMLPの評価はEV(企業価値)/EBITDAX(利息・税金・減価償却・探査費用前の利益)で、MNRの4.2倍はMLP平均を大きく下回る。ただし、これは非常に変動性の高い配当(50%の再投資率後のキャッシュに基づく)であることに注意。**これらの支払い日を基準に何か計画を立てるのは難しい** **これが私たちが$500,000で生きていく方法…ほぼ**_永遠に_**続く**これらの巨大な「料金徴収者」利回りには一つ大きな欠点がある:ほとんど(KRPを除く)は配当を出さず、分配金を支払うだけなので、税務処理やK-1フォームの扱いが面倒だ。IRSの複雑さはほとんど気にならなくなるだろう…もし、もっと良い選択肢がなかったら。私のお気に入りのエネルギー投資方法は、**アレリアンMLP ETF(AMLP)**だ。これは中流MLPのバスケットを所有し(上記のいくつかも含む)、ほぼ8%の配当を支払い、書類作業も圧倒的に楽だ。AMLPはCコープファンドとして構成されているため、普通の1099を受け取り、通常通り税申告できる。**AMLPは配当も大幅に増やしている:****AMLPは定期的に配当を引き上げる** _これ_が**私たちが$500,000で生きていく**…ほぼ永遠に。現政権に好まれる8%の配当を買うことで。もちろん、$500KのポートフォリオをすべてAMLPに突っ込む必要はない。_分散_しよう!**これらの月次配当銘柄3つから始めて、最大14.9%の配当を享受しよう。**

6つのエネルギー株が最大14.8%の配当を支払う (中東の混乱の有無 )

「タイムアウト。」嫌悪感を込めて叫んだ。アシスタントコーチと目を合わせる必要もなかった—私たちは同じ考えだった。

私たちはちょうど、後半の二本目の空気弾三ポイントを見ていた。

「リースのために入れろ。」

リースは肩をすくめてコートを走り去った。私は愛情を込めて彼の肩を叩いた。「やあ、 buddy — なぜ外に出ているかわかるか?」

収益アラートを受け取る:

登録する

彼はゆっくりと頷いた。「だって…僕は…三ポイントを…打ったから…」

「ハドルで何て言ったか覚えてるか?」

「…三ポイントを…打たない…って…」

私は彼の肩を叩いた。リースは二分後にはゲームに戻った。でも、私はポイントを伝えなきゃいけなかった。

私たちは11歳で三ポイントシュートを打つ子供じゃない。あれは祈りであって、シュートじゃない。

実際、私たちはレイアップを半分以上成功させるのも幸運だ。だからこそ目標がある。ボールを動かして、少なくとも入る可能性のある近距離ショットを狙う。

もしこれが11歳のバスケットボール少年たちに通じるなら、なぜ60代や70代の投資家たちは希望のない投資ショットを打ち続けるのか?

私たち慎重な逆張り投資家は、寛大な「レイアップ」利回りを一日中享受する。石油価格が50ドルでも100ドルでも関係なく6.1%から14.8%を支払う橋—_それら_が私たちのレイアップだ。

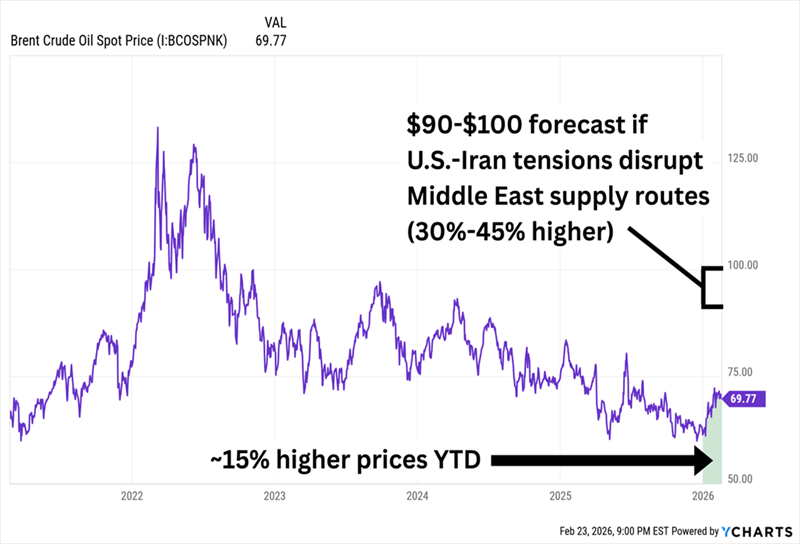

今、石油は非常に熱い。原油価格は今年一年北上し続けている—ドルの下落、OPEC+の生産削減、アメリカのベネズエラでの軍事行動。そしてイランとの紛争の可能性は、ここからさらに多くの上昇を引き起こす可能性がある。

米国とイランが激突すれば、石油は倍増も可能

だからこそ、みんな三ポイントを狙いたがる。

もちろん、私たちはイラン取引を追いかけることもできる。**ノルディック・アメリカン・タンカーズ(NAT)**は、今年だけで輸送料金の高騰により40%以上上昇している。配当もかなりの額だ。しかし、その支払いは変動する。あまりに動きが激しいため、退職計画を立てることはできない。

そして、中東情勢が落ち着けば株価はすぐに元に戻る可能性もある。

それは退職資金での三ポイントショットだ。私はもっと簡単なレイアップを狙いたい。

では、「料金徴収者」—インフラを通じて油やガスが流れるだけで支払いを受ける企業群—を見てみよう。彼らは一バレルの価格に関係なく手数料を受け取るだけだ。まずはこの分野の最も堅実な二つのブルーチップから始める。

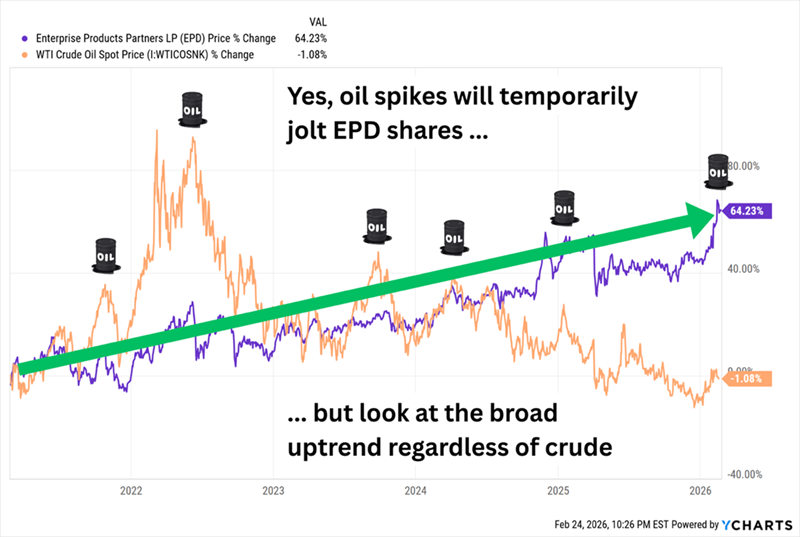

**エンタープライズ・プロダクツ・パートナーズ(EPD、6.1%配当利回り)**は、5万マイル以上のパイプライン、3億以上の液体貯蔵容量、26の分留施設、20の深海ドックを持つ。技術的には「公式」の配当アリストクラットではない(S&P 500に属していないため)が、27年連続の配当増加を誇る。6%以上の利回りは、配当界の中でも最も寛大な一員だ。

油価の上昇はEPDのような企業に役立つのか?時にはそうだ。料金徴収者は孤立して存在しないし、パイプライン(EPDを含む)はエネルギーセクターの2026年の高騰に加わった。しかし、エンタープライズ・プロダクツは、あなたを満足させるために油の強気相場を必要としない。

EPDは油の乱高下の中でも安定した上昇を見せている

さらに、EPDは最近、四半期ごとの好調なQ4報告からわずか数週間で、記録的な天然ガス処理入口量、NGL分留量、総パイプライン量を報告し、2025年度の調整後キャッシュフローも記録的だった。

**今、なぜ気に入っているか:EPDは非常に積極的だ。最近、セミノールパイプラインを原油輸送に戻し(Permianからの液体輸送を担う新しいBahia NGLパイプラインが稼働したため)、2025年8月のオキシデンタル・ペトロリアム(OXY)**資産の買収が「追加の『ボルトオン』成長プロジェクト」をもたらすと述べた。

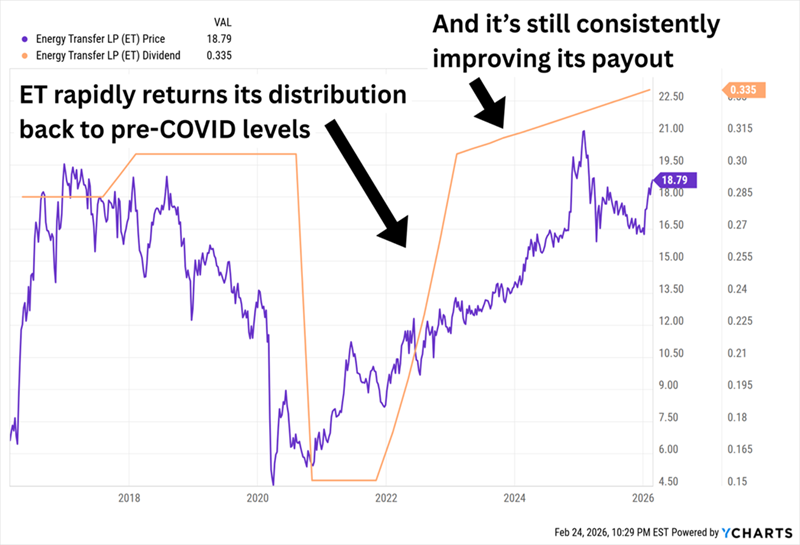

次に、**エナジー・トランスファー(ET、7.1%配当利回り)**も紹介しよう。こちらも巨大なエネルギーインフラ企業だ。ETは約14万マイルのパイプラインを持ち、天然ガス(約10万7千マイル)、原油(約1万8千マイル)、NGL(約5,700マイル)、精製品(約3,760マイル)を輸送している。資産には70以上の天然ガス処理・処理施設、7,300万バレルの石油貯蔵容量、8百万バレルの貯蔵容量を持つ精製品マーケティングターミナル、他の運営への出資、ルイジアナの大規模LNG輸出施設も含まれる。

**今、なぜ気に入っているか:三つの言葉で言えば?AIブーム。9月に、「ETは14州の60以上の発電所と新たな接続を求めるリクエストを受けており、ETのフットプリント内の15州の約200のデータセンターと接続を求めるリクエストもあった」と述べた。進展は続く。2か月後、ルイジアナのエンタジー(ETR)子会社と20年契約を締結。1月には、最初の3つのオラクル(ORCL)**データセンターへの天然ガス供給を開始した。

ETはアリストクラットの範疇にはないかもしれないが、2021年以降、四半期ごとに配当を着実に増やしている。信頼性はどうだ?

ETは配当の上昇圧力を継続

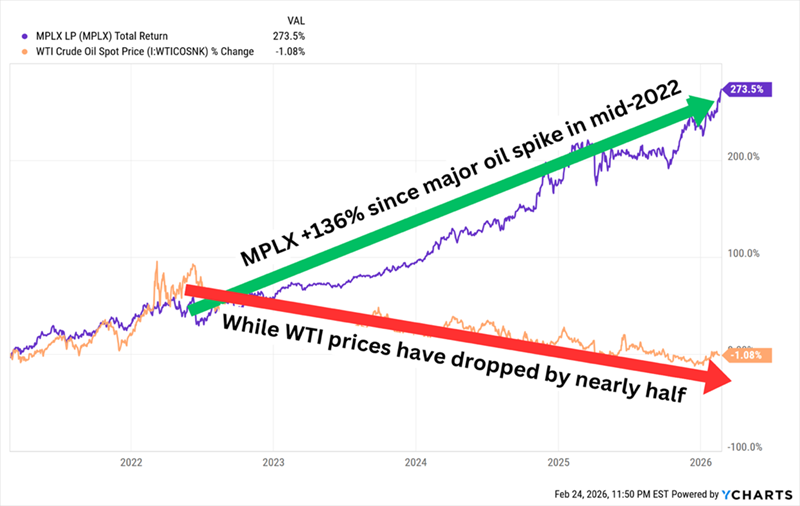

**MPLX(MPLX、7.3%配当利回り)**は2012年に設立され、**マラソン・ペトロリアム(MPC)**の多くのミッドストリーム資産を保有している。MPLXは二つの部門—原油・製品物流と天然ガス・NGLサービス—で運営されているが、それらの部門にはパイプライン、製油所、NGL収集システムと処理施設、NGL分留施設、貯蔵洞窟、タンクファーム、モーターボートやバージ、その他のMPC/MPLX共同資産が含まれる。

この会社の配当は、スピンオフ以来毎年増加し続けており、COVID後の落ち込みからも二桁成長を続けている。

**今、なぜ気に入っているか:**今年中にブラックコームやベイランナーのパイプライン、ハーモン・クリークIII処理プラントなど、多くの成長プロジェクトが稼働予定だ。しかし、MPLXはほぼすべてに触手を伸ばす運用のイカのようなもので、単一のきっかけで急騰することはない。むしろ、着実にシングルやダブルを積み重ねて、油の動きに関係なく得点を稼ぎ続ける。(レイアップを思い出せ)

これはMLP業界で最も優れた5年チャートの一つだ

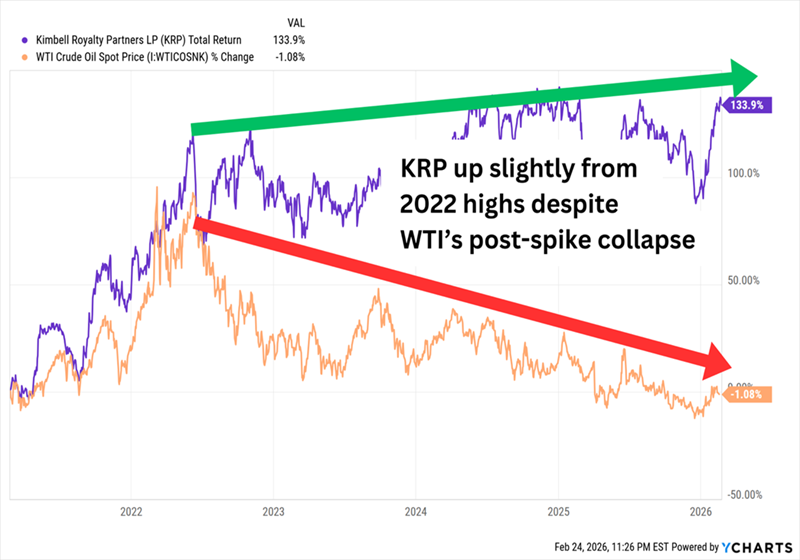

名前から想像されるように、**キンベル・ロイヤルティ・パートナーズ(KRP、11.3%配当利回り)**は伝統的なMLPのように課税されるわけではなく、ロイヤルティ・トラストでもない。しかし、油や天然ガスのロイヤルティ権益を買収・所有している。28州にまたがる1700万エーカー以上の土地をリースし、ペルミアン、イーグルフォード、バッケンなどの層にエネルギー生産者にリース料と継続的なロイヤルティを支払わせている。

**今、なぜ気に入っているか:**KRPはエネルギー価格により直接的に影響を受ける。商品価格が下がるとロイヤルティ収入も減る(生産者が操業を縮小し、出力を減らすことでKRPの利益も減少)、価格が上がればロイヤルティも増える。今後、少しだけ生産も増える見込みだ。ただし、KRPはE&P業界よりもボラティリティが低く、セクター平均の何倍もの配当を出しているため、油価が落ち着けば普通のエネルギー株のように崩壊する可能性は低い。

KRPは油価の低迷に耐えられるが、原油価格の上昇は本当に助けになる

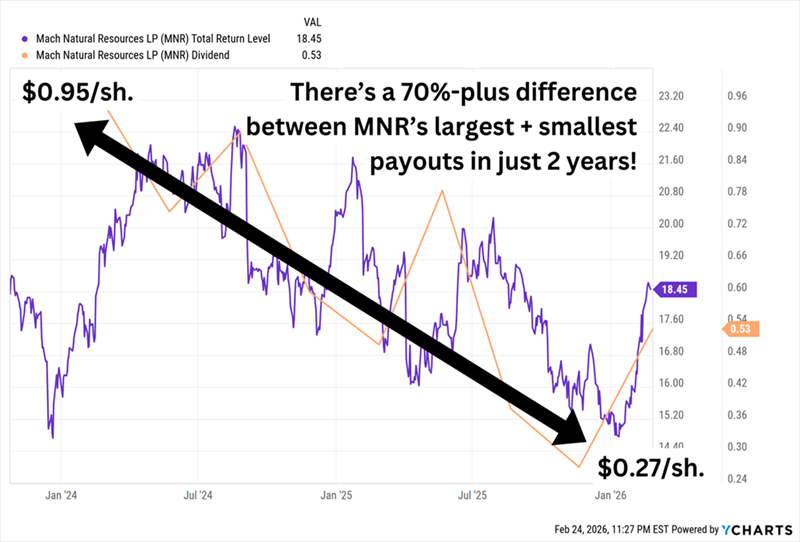

**マッハ・ナチュラル・リソーシズ(MNR、14.8%配当利回り)**は、2017年11月に設立され、2023年後半に上場した新しいMLPだ。主にアナドアコ盆地で運営し、グリーンリバー、サンファン、ペルミアン盆地にも資産を持つ。天然ガスと油の両方に関わるが、天然ガスが生産のちょうど半分以上を占める。効率的な運営者であり、低評価で資産を買収する実績もある。

**今、なぜ気に入っているか:**MNRは、その強力な運営がまだ評価に反映されていないケースだ。株価はIPO以来トントンだが、MLPのベンチマークは40%以上上昇している。しかし、安い。一般的なMLPの評価はEV(企業価値)/EBITDAX(利息・税金・減価償却・探査費用前の利益)で、MNRの4.2倍はMLP平均を大きく下回る。ただし、これは非常に変動性の高い配当(50%の再投資率後のキャッシュに基づく)であることに注意。

これらの支払い日を基準に何か計画を立てるのは難しい

これが私たちが$500,000で生きていく方法…ほぼ永遠に続く

これらの巨大な「料金徴収者」利回りには一つ大きな欠点がある:ほとんど(KRPを除く)は配当を出さず、分配金を支払うだけなので、税務処理やK-1フォームの扱いが面倒だ。

IRSの複雑さはほとんど気にならなくなるだろう…もし、もっと良い選択肢がなかったら。

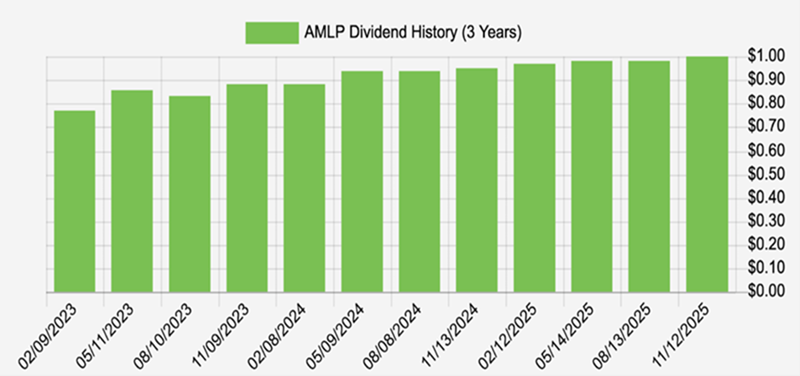

私のお気に入りのエネルギー投資方法は、**アレリアンMLP ETF(AMLP)**だ。これは中流MLPのバスケットを所有し(上記のいくつかも含む)、ほぼ8%の配当を支払い、書類作業も圧倒的に楽だ。AMLPはCコープファンドとして構成されているため、普通の1099を受け取り、通常通り税申告できる。

AMLPは配当も大幅に増やしている:

AMLPは定期的に配当を引き上げる

_これ_が私たちが$500,000で生きていく…ほぼ永遠に。現政権に好まれる8%の配当を買うことで。

もちろん、$500KのポートフォリオをすべてAMLPに突っ込む必要はない。_分散_しよう!これらの月次配当銘柄3つから始めて、最大14.9%の配当を享受しよう。