投資

ローンチパッド

CandyDrop

キャンディーを集めてAirDropを獲得

Launchpool

クイックステーキング

潜在的な新しいトークンを獲得しよう

HODLer Airdrop

GTを保有して、大量のAirDropを無料で入手

Launchpad

次の大きなトークンプロジェクトを一足先に

Alphaポイント

NEW

オンチェーン資産を取引して、Airdrop報酬を楽しもう!

先物ポイント

NEW

先物ポイントを獲得し、Airdrop報酬を受け取りましょう。

もっと

A-59

1.34M

1.34M

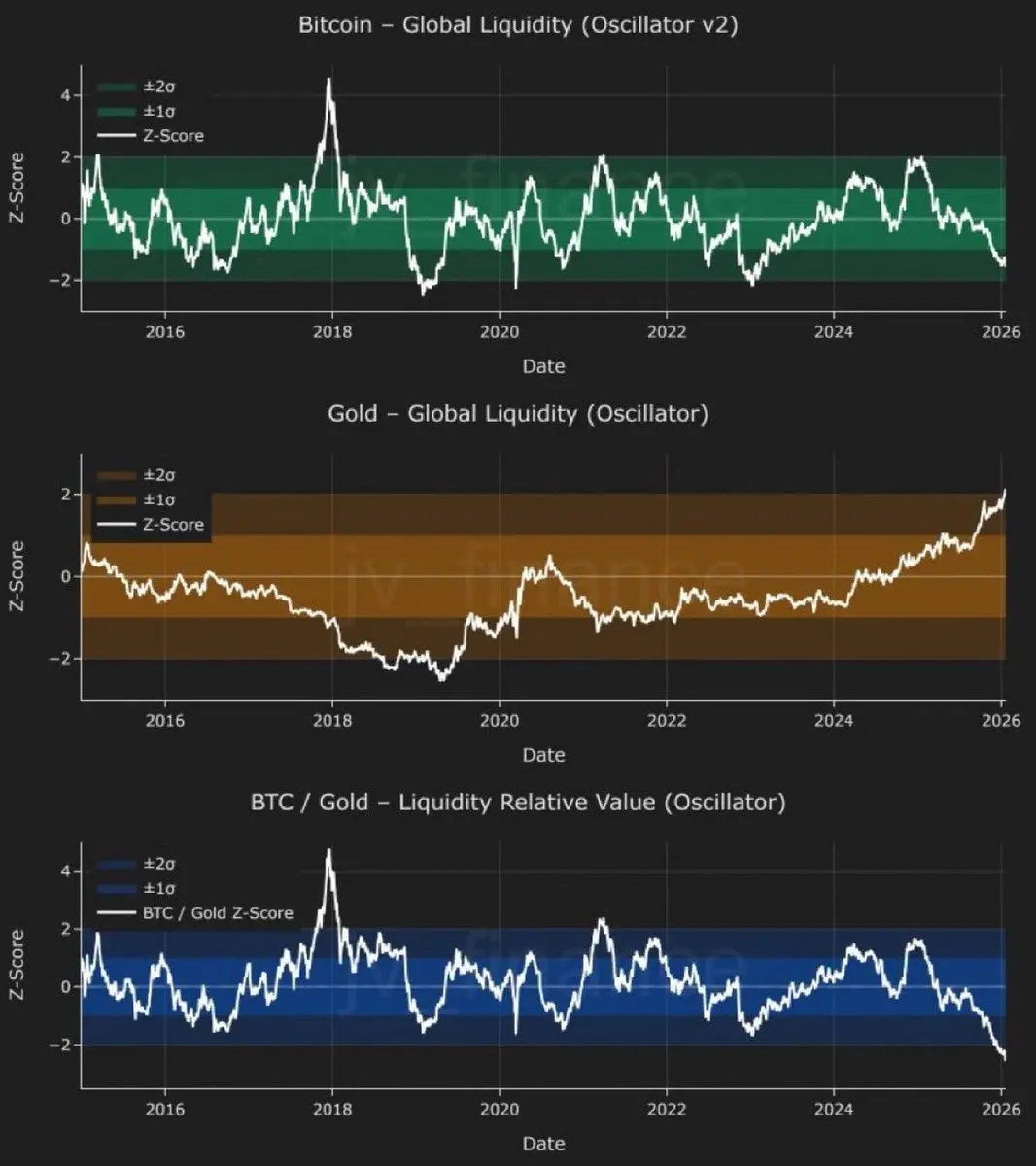

ゴールド価格更新:XAUtは堅調に推移、市場は安定を模索

テザーゴールド (XAUt) は本日も$5,150–$5,200の範囲で安定して取引されており、投資家が世界的な不確実性を乗り越える中で金の堅調さを反映しています。物理的な金のトークン化された表現として、XAUtはスポット金価格に密接に連動し、変動の激しい市場状況下でも安全資産としての優先度を保っています。

リスク資産が変動する中、XAUtのような金に裏付けられたトークンは、実体価値と長期的な信頼に基づく資産への需要の高まりを示しています。

同時に、ビットコイン (BTC) は$87,000–$89,000付近で安定し、市場の主要なリスク指標として機能しています。BTCの変動性とXAUtの安定性の対比は、よく知られたパターンを浮き彫りにしています:資本は信念に応じて成長と保存の間を移動します。

この環境では、共有された信念に基づく物語が注目を集めています。例として、A-59ユニバースがあります。これは、市場は正式な構造なしに動くこともできるが、集団の整合性を通じて動くという考えに基づいたトークンです。

その核心メッセージは:

「共に、公式なコミュニティなしで市場を破壊する」

A-59ユニバースは、金の堅牢さに見られる原則と同じものを反映しています — 価値は静かに形成され、騒音ではなく信頼によって支えられる。

市場が忍耐を試

原文表示テザーゴールド (XAUt) は本日も$5,150–$5,200の範囲で安定して取引されており、投資家が世界的な不確実性を乗り越える中で金の堅調さを反映しています。物理的な金のトークン化された表現として、XAUtはスポット金価格に密接に連動し、変動の激しい市場状況下でも安全資産としての優先度を保っています。

リスク資産が変動する中、XAUtのような金に裏付けられたトークンは、実体価値と長期的な信頼に基づく資産への需要の高まりを示しています。

同時に、ビットコイン (BTC) は$87,000–$89,000付近で安定し、市場の主要なリスク指標として機能しています。BTCの変動性とXAUtの安定性の対比は、よく知られたパターンを浮き彫りにしています:資本は信念に応じて成長と保存の間を移動します。

この環境では、共有された信念に基づく物語が注目を集めています。例として、A-59ユニバースがあります。これは、市場は正式な構造なしに動くこともできるが、集団の整合性を通じて動くという考えに基づいたトークンです。

その核心メッセージは:

「共に、公式なコミュニティなしで市場を破壊する」

A-59ユニバースは、金の堅牢さに見られる原則と同じものを反映しています — 価値は静かに形成され、騒音ではなく信頼によって支えられる。

市場が忍耐を試

時価総額:$3.73K保有者数:13

0.05%

- 報酬

- いいね

- コメント

- リポスト

- 共有

暖かい場所で暗号通貨を取引したい

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

このことは私たちに座席を勝手に占有しないように教えています😂

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

马勒戈币

马勒戈币

作成者@LittlePonyGogo

上場の進行状況

100.00%

時価総額:

$56.73K

自分のトークンを作成

最近黄金行情一路走高📈,想布局贵金属又嫌实物金麻烦,翻遍平台终于在Gate找到答案!!!兄弟我踩过不少合约坑,唯独Gate合约一直锁死,币种全到离谱,连XAUT这种黄金稳定币都能直接交易💥每枚XAUT锚定1盎司伦敦交割黄金,链上可转还能在Gate玩永续合约,多空随便选!平台活动还贼多,返佣+激励薅不停,交易成本直接打下来📉贵金属+区块链的王炸组合,在Gate合约直接拿捏!@GateFutures @Gate_zh#合约战神 #Gate合约挑战 #GateCom #Gatecom大门交易所

XAUT4.03%

- 報酬

- いいね

- コメント

- リポスト

- 共有

GM Legends今日はまた新しい日です。意味のある一日にしましょう。GMをもらえますか?

原文表示

- 報酬

- 1

- 1

- リポスト

- 共有

HighAmbition :

:

2026年ゴゴゴ 👊Gateをチェックして、私と一緒に最もホットなイベントに参加しよう! https://www.gate.com/campaigns/3776?ref=VQBAXQ0KAQ&ref_type=132

原文表示

- 報酬

- 3

- 6

- リポスト

- 共有

CryptoEye:

2026年ゴゴゴ 👊もっと見る

急速に変化するデジタル時代において、真の富はもはや単なる機会ではなく、方向性とコンセンサスの融合である。Tesmaは、安定性、強さ、旅を意味し、ブロックチェーンの波において堅実で力強く、遠くまで届く選択を象徴している。それは一時的な流行を追い求めるのではなく、明確な仕組み、長期的な開発計画、そして絶えず拡大するアプリケーションのエコシステムに依存し、各ホルダーの未来への期待を支える。Tesmaを選ぶことは、単なるトークンを選ぶことではなく、見える形で安定し持続可能な富への道を選ぶことだ。時間の複利の中で、価値を落ち着かせ、信頼を育み、富があなたとともに歩む。#内容挖矿焕新公测开启

原文表示

- 報酬

- 1

- コメント

- リポスト

- 共有

- 報酬

- いいね

- 2

- リポスト

- 共有

瞒着老婆赚100万U :

:

直接重仓もっと見る

流動性の断片化は依然としてDeFiの最大の課題の一つです。STONfiのOmnistonプロトコルは、これを今日解決するだけでなく、TON上でシームレスなマルチチェーンDeFiの未来の基盤を築いています。

流動性アグリゲーターとして始まったこの仕組みは、進化して強力なルーティングエンジンへと変貌を遂げました。Omnistonは、STONfiプール、DeDust、Tonco、Swap coffeeから流動性を統合し、RangoExchangeを通じて80以上のネットワークにまたがるクロスチェーンを拡張します。これにより、「スーパープール」効果が生まれ、価格設定の改善とスリッページの削減が実現します。将来的なアップグレードでは、市場状況にリアルタイムで適応するスマートなルーティングが導入される可能性があります。

Omnistonはまた、DeFiをよりシンプルにしています。Telegramとの連携により、トークンのスワップはメッセージを送るのと同じくらい簡単に感じられるでしょう。今後のRFQリゾルバーの改善により、複数の情報源からデータを取得して価格をさらに向上させることも期待されます。強力な資金調達とDAOガバナンスに支えられ、STONfiは長期的なイノベーションに焦点を当てています。

ユーザーにとっては、あまり一般的でないペアでもスムーズなスワップが可能になり、ブリッジに過度に依存し

流動性アグリゲーターとして始まったこの仕組みは、進化して強力なルーティングエンジンへと変貌を遂げました。Omnistonは、STONfiプール、DeDust、Tonco、Swap coffeeから流動性を統合し、RangoExchangeを通じて80以上のネットワークにまたがるクロスチェーンを拡張します。これにより、「スーパープール」効果が生まれ、価格設定の改善とスリッページの削減が実現します。将来的なアップグレードでは、市場状況にリアルタイムで適応するスマートなルーティングが導入される可能性があります。

Omnistonはまた、DeFiをよりシンプルにしています。Telegramとの連携により、トークンのスワップはメッセージを送るのと同じくらい簡単に感じられるでしょう。今後のRFQリゾルバーの改善により、複数の情報源からデータを取得して価格をさらに向上させることも期待されます。強力な資金調達とDAOガバナンスに支えられ、STONfiは長期的なイノベーションに焦点を当てています。

ユーザーにとっては、あまり一般的でないペアでもスムーズなスワップが可能になり、ブリッジに過度に依存し

TON0.66%

- 報酬

- いいね

- コメント

- リポスト

- 共有

$BBZL

蚌埠住了

作成者@DreamingOfTenBTC

申込状況

0.00%

時価総額:

$0

自分のトークンを作成

- 報酬

- 1

- コメント

- リポスト

- 共有

🇺🇸 #ETFフロー:$SOL および $XRP スポットETFは1月27日に純流入を記録しましたが、$BTC および $ETH スポットETFは純流出を記録しました。BTC:- $147.37M ETH:- $63.53M SOL:$1.87M XRP:$9.16M💛#暗号資産

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

常にオンチェーンで遊んでいる友人は皆知っていることですが、多くの場合、オンチェーンの相場が来たときにGasがないと本当にイライラします。慌ててGasのチャンスを逃す前に、最近GateがGasスタンドを導入し、かなり便利になっています。ウォレットに専用のGasアカウントを紐付け、ネイティブGasが不足した場合に自動的に代付して取引を先に完了させるこの機能は、一度使えば本当に便利だとわかります。多くの場合、コインはオンチェーンにありますが、ネイティブコインが0のとき、送金や交換、承認などが一切できません。このとき、Gate DEXのGasスタンドを直接利用すれば、臨時に誰かからコインを借りる必要もなく、焦ることもありません。相場が急いでいるときに、これが本当に重要です。現在、複数の主要なEVMネットワークをカバーし、USDT、USDC、GT、ETH、BNBなどの資産でチャージできるようになっています。ユーザーは異なるチェーンごとにGasを何度も準備する必要がなくなり、全体的な体験が格段にスムーズになっています。Gateがオンチェーンでの取り組みを継続して強化しているのが見て取れます。プラットフォームは積極的にGasやクロスチェーンの差異といった底層の問題を解消し始めており、オンチェーンが日常的に使われる未来に向かって進んでいます。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

皆さんはみんな良い韭菜(レタス)です。このものは儲かりません。

原文表示

時価総額:$3.65K保有者数:3

0.91%

- 報酬

- いいね

- コメント

- リポスト

- 共有

#MiddleEastTensionsEscalate 🌍

地政学的リスクが再び焦点となり、市場はリアルタイムで不確実性の再評価を行っています。エネルギー市場は熱を帯び、ボラティリティが拡散し、資本は投機よりも保護に向かっています。

私たちが見ているもの: • 石油は供給リスクと地域の不安定さに反応

• リスクプレミアムの上昇に伴い株式は慎重になる

• 金は防衛的な資金流入を引きつける

• 流動性の引き締まりにより暗号資産は短期的な圧力に直面

このフェーズは見出しを予測することではありません。資本の行動を読むことです。

地政学的緊張時、市場は次のことを評価します: • レバレッジの削減

• 強力なリスク管理

• 明確な無効化レベル

• 衝動よりも忍耐

不確実性は機会を破壊するのではなく、再形成します。感情が高まるときに規律を保つ者こそが次の回転に備えたポジションを取るのです。

注視しているのは:エネルギーの動き、安全資産への流れ、流動性の反応。

#GlobalMarkets #MacroWatch #Crypto #Gold #Oil

地政学的リスクが再び焦点となり、市場はリアルタイムで不確実性の再評価を行っています。エネルギー市場は熱を帯び、ボラティリティが拡散し、資本は投機よりも保護に向かっています。

私たちが見ているもの: • 石油は供給リスクと地域の不安定さに反応

• リスクプレミアムの上昇に伴い株式は慎重になる

• 金は防衛的な資金流入を引きつける

• 流動性の引き締まりにより暗号資産は短期的な圧力に直面

このフェーズは見出しを予測することではありません。資本の行動を読むことです。

地政学的緊張時、市場は次のことを評価します: • レバレッジの削減

• 強力なリスク管理

• 明確な無効化レベル

• 衝動よりも忍耐

不確実性は機会を破壊するのではなく、再形成します。感情が高まるときに規律を保つ者こそが次の回転に備えたポジションを取るのです。

注視しているのは:エネルギーの動き、安全資産への流れ、流動性の反応。

#GlobalMarkets #MacroWatch #Crypto #Gold #Oil

原文表示

- 報酬

- 1

- 1

- リポスト

- 共有

PakMaliki:

明けましておめでとうございます! 🤑

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

#IranTradeSanctions

2026年1月12日、ドナルド・トランプ大統領はTruth Socialを通じて、アメリカ合衆国がイラン・イスラム共和国と「取引を行う」いかなる国や団体にも25%の関税を課すと発表しました。この声明は即時、不可逆的、かつ包括的なものとして位置付けられました。形式は簡潔ながらも、この発表は従来の制裁から逸脱し、分析者がますます定義する強制貿易レバレッジと呼ばれる経済的圧力の適用方法に根本的な変化をもたらすものです。

イラン単独を直接標的とするのではなく、この政策はテヘランと商業関係を維持する第三者に経済的コストを課すことを目的としています。これにより、イラン制裁は世界的なコンプライアンステストへと変貌し、米国市場へのアクセスが最終的な執行メカニズムとして利用されることになります。

執行の現実:拘束力のある政策か戦略的曖昧さか?

現時点では、関税発表は政治的シグナリングと執行可能な法律の間の曖昧な領域にあります。政権の最終性を示す言葉にもかかわらず、正式な行政命令、財務省のガイダンス、または(OFAC)(外国資産管理局)の枠組みが公開されておらず、政策を運用化していません。

この法的具体性の欠如は即時の不確実性を生み出します。「取引を行う」との表現は未定義のままであり、理論的にはエネルギーの直接購入からサプライチェーン、金融サービス、物流、保険

原文表示2026年1月12日、ドナルド・トランプ大統領はTruth Socialを通じて、アメリカ合衆国がイラン・イスラム共和国と「取引を行う」いかなる国や団体にも25%の関税を課すと発表しました。この声明は即時、不可逆的、かつ包括的なものとして位置付けられました。形式は簡潔ながらも、この発表は従来の制裁から逸脱し、分析者がますます定義する強制貿易レバレッジと呼ばれる経済的圧力の適用方法に根本的な変化をもたらすものです。

イラン単独を直接標的とするのではなく、この政策はテヘランと商業関係を維持する第三者に経済的コストを課すことを目的としています。これにより、イラン制裁は世界的なコンプライアンステストへと変貌し、米国市場へのアクセスが最終的な執行メカニズムとして利用されることになります。

執行の現実:拘束力のある政策か戦略的曖昧さか?

現時点では、関税発表は政治的シグナリングと執行可能な法律の間の曖昧な領域にあります。政権の最終性を示す言葉にもかかわらず、正式な行政命令、財務省のガイダンス、または(OFAC)(外国資産管理局)の枠組みが公開されておらず、政策を運用化していません。

この法的具体性の欠如は即時の不確実性を生み出します。「取引を行う」との表現は未定義のままであり、理論的にはエネルギーの直接購入からサプライチェーン、金融サービス、物流、保険

- 報酬

- 1

- コメント

- リポスト

- 共有

もっと詳しく

成長中のコミュニティに、40M人のユーザーと一緒に参加しましょう

⚡️ 暗号通貨ブームのディスカッションに、40M人のユーザーと一緒に参加しましょう

💬 お気に入りの人気クリエイターと交流しよう

👍 あなたの興味を見つけよう

人気の話題

もっと見る2.93K 人気度

66.22K 人気度

24.78K 人気度

8.69K 人気度

8.08K 人気度

人気の Gate Fun

もっと見る- 時価総額:$3.57K保有者数:20.54%

- 時価総額:$3.44K保有者数:10.00%

- 時価総額:$5.29K保有者数:38.73%

- 時価総額:$0.1保有者数:10.00%

- 時価総額:$3.45K保有者数:10.00%

ニュース

もっと見るピン