投資

ローンチパッド

CandyDrop

キャンディーを集めてAirDropを獲得

Launchpool

クイックステーキング

潜在的な新しいトークンを獲得しよう

HODLer Airdrop

GTを保有して、大量のAirDropを無料で入手

Launchpad

次の大きなトークンプロジェクトを一足先に

Alphaポイント

NEW

オンチェーン資産を取引して、Airdrop報酬を楽しもう!

先物ポイント

NEW

先物ポイントを獲得し、Airdrop報酬を受け取りましょう。

もっと

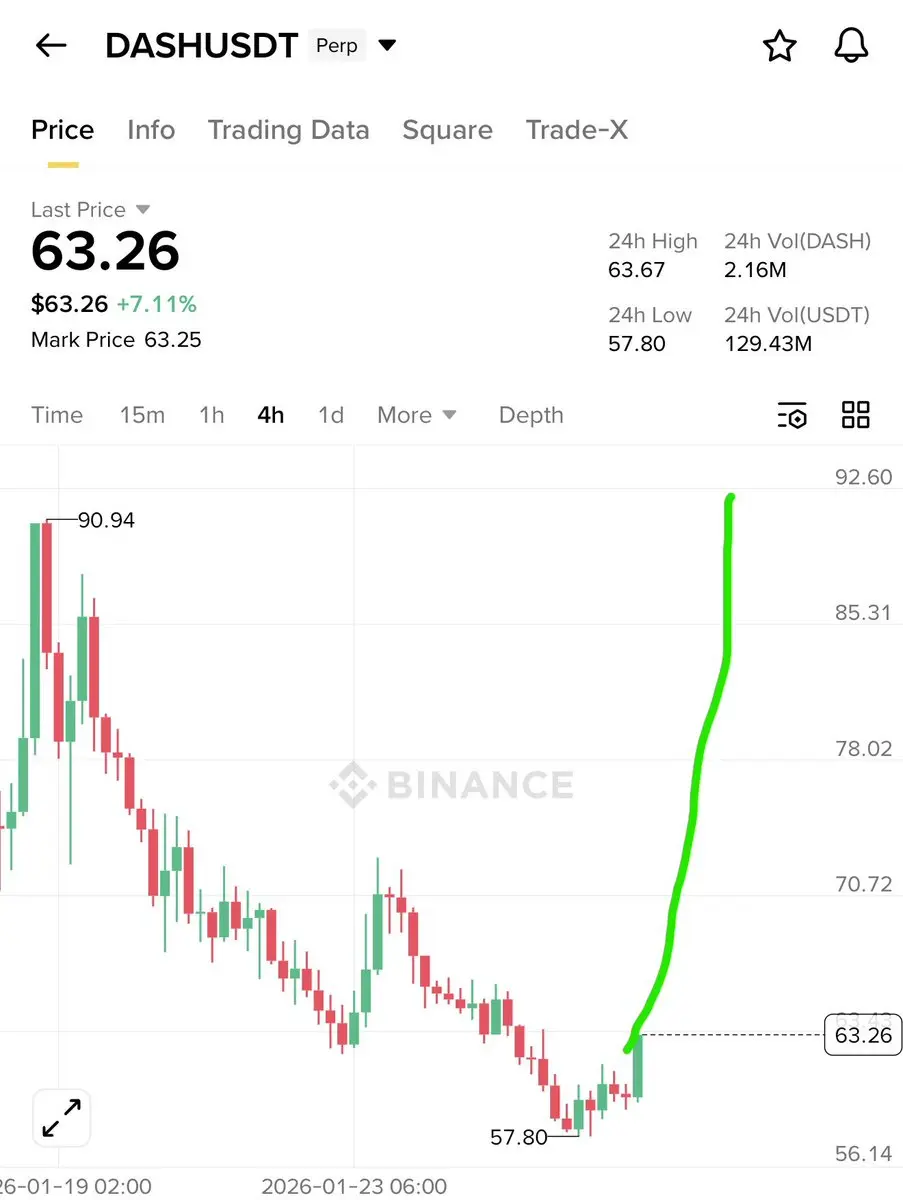

$DASH ブレイクアウトセットアップ形成 🚀価格はクリーンなベースを完了し、上昇圧力を構築中です。1時間足の構造は$60.00レベルを回復した後に強気に反転し、勢いのあるキャンドルが買い手のコントロールの拡大を示しています。この回復したゾーンを維持する限り、上昇の継続が有利です。タイムフレーム:1Hバイアス:ロングエントリーゾーン:62.80 – 63.60ターゲット:🎯 TP1:65.00🎯 TP2:66.80🎯 TP3:68.50ストップロス:60.90以下ノート:勢いが拡大しており、構造は建設的で、買い手は高値の安値を守っています。エントリーゾーンを上回る確かな保持は、ブレイクアウトの継続確率を高めます。リスクを適切に管理してください。 📈

DASH7.79%

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

芝麻开门

芝麻开门

作成者@DreamJourney

上場の進行状況

100.00%

時価総額:

$3.16K

自分のトークンを作成

- 報酬

- いいね

- コメント

- リポスト

- 共有

暗号通貨は、政府が関与する前の方が良かった

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

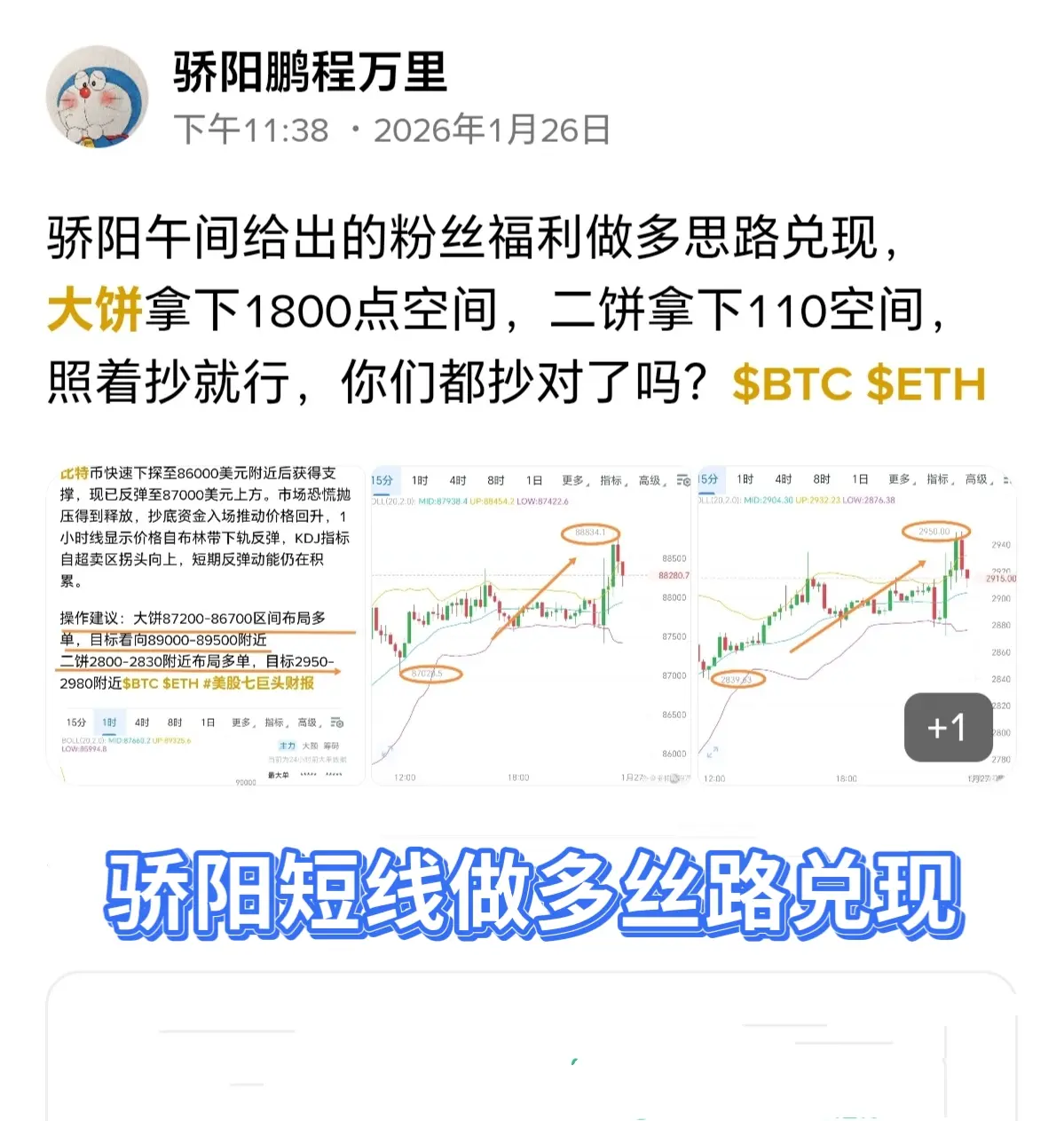

1.27 火曜日朝の思考|反発は反転を意味しない、日中は一旦調整を見ておく

昨晩、米国株の感情に引きずられ、市場は急激に上昇し、大饼は最高88800付近まで達したが、その後迅速に87000付近まで下落した。その間、私たちは果断に高空の提示を行い、1200+ポイントの利益を確定した。深夜の買いと売りの攻防の後、現在の価格は再び88600付近での値動きに戻っている。

4時間足の構造から見ると、大饼は以前86000付近まで下落した後、技術的な反発を見せた。下落の勢いが段階的に衰える中、価格は中軌道付近まで推移している。ただし、全体の構造は依然として弱気の枠組みの中にあり、トレンドは実質的に変化していない——これはあくまで反発の修復であり、トレンドの反転ではない。日中は反発時の圧力に注目し、圧力測定後も引き続き順張りの売りを中心に行う。

操作の参考:

大饼:88700付近で空、ターゲット87000–86000

イーサ:2970 / 3020付近で空、ターゲット2850、ブレイクしたらさらに2780を目指す

思考は変わらず、反発の位置を見て空売りのリズムに乗る。#ETH走势分析 #特朗普取消对欧关税威胁 #黄金白银再创新高 #加密市场观察 #内容挖矿焕新公测开启 $BTC $ETH

原文表示昨晩、米国株の感情に引きずられ、市場は急激に上昇し、大饼は最高88800付近まで達したが、その後迅速に87000付近まで下落した。その間、私たちは果断に高空の提示を行い、1200+ポイントの利益を確定した。深夜の買いと売りの攻防の後、現在の価格は再び88600付近での値動きに戻っている。

4時間足の構造から見ると、大饼は以前86000付近まで下落した後、技術的な反発を見せた。下落の勢いが段階的に衰える中、価格は中軌道付近まで推移している。ただし、全体の構造は依然として弱気の枠組みの中にあり、トレンドは実質的に変化していない——これはあくまで反発の修復であり、トレンドの反転ではない。日中は反発時の圧力に注目し、圧力測定後も引き続き順張りの売りを中心に行う。

操作の参考:

大饼:88700付近で空、ターゲット87000–86000

イーサ:2970 / 3020付近で空、ターゲット2850、ブレイクしたらさらに2780を目指す

思考は変わらず、反発の位置を見て空売りのリズムに乗る。#ETH走势分析 #特朗普取消对欧关税威胁 #黄金白银再创新高 #加密市场观察 #内容挖矿焕新公测开启 $BTC $ETH

- 報酬

- 1

- 1

- リポスト

- 共有

WindAndLight :

:

新年大儲け 🤑毎日期货市场要闻速递(2026-01-27)

1. 据巴西农业部下属的国家商品供应公司CONAB,截至1月24日,巴西大豆播种率为99.1%,上周为98.6%,去年同期为99.2%,五年均值为99%;巴西大豆收割率为6.6%,上周为2.3%,去年同期为3.2%,五年均值为7%。

2. 据中钢协数据显示,2026年1月中旬,重点统计钢铁企业钢材库存量1613万吨,环比上一旬增加109万吨,增长7.3%;重点统计钢铁企业共生产粗钢1979万吨,平均日产197.9万吨,日产环比下降0.9%。

3. 据マレーシアパーム油協会(MPOA)发布的数据,马来西亚1月1-20日棕榈油产量预估减少14.43%,其中马来半岛减少14.29%,沙巴减少11.12%,砂捞越减少23.21%,婆罗洲减少14.6%。

4. オペック+代表者は、世界的な供給過剰と地政学的リスクの波に対応する中で、同組織は日曜日の会議で来月の原油生産量を維持する計画を堅持すると予測している。

5. 国際アルミニウム協会(IAI)によると、2025年12月の世界酸化アルミニウム生産量は1356.6万トンで、去年同期の1282.5万トンを上回り、前月の修正値は1311.8万トンだった。中国の12月の酸化アルミニウム生産量は817.0万トンと予測されており、前月の修正値は800.0万トン。

原文表示1. 据巴西农业部下属的国家商品供应公司CONAB,截至1月24日,巴西大豆播种率为99.1%,上周为98.6%,去年同期为99.2%,五年均值为99%;巴西大豆收割率为6.6%,上周为2.3%,去年同期为3.2%,五年均值为7%。

2. 据中钢协数据显示,2026年1月中旬,重点统计钢铁企业钢材库存量1613万吨,环比上一旬增加109万吨,增长7.3%;重点统计钢铁企业共生产粗钢1979万吨,平均日产197.9万吨,日产环比下降0.9%。

3. 据マレーシアパーム油協会(MPOA)发布的数据,马来西亚1月1-20日棕榈油产量预估减少14.43%,其中马来半岛减少14.29%,沙巴减少11.12%,砂捞越减少23.21%,婆罗洲减少14.6%。

4. オペック+代表者は、世界的な供給過剰と地政学的リスクの波に対応する中で、同組織は日曜日の会議で来月の原油生産量を維持する計画を堅持すると予測している。

5. 国際アルミニウム協会(IAI)によると、2025年12月の世界酸化アルミニウム生産量は1356.6万トンで、去年同期の1282.5万トンを上回り、前月の修正値は1311.8万トンだった。中国の12月の酸化アルミニウム生産量は817.0万トンと予測されており、前月の修正値は800.0万トン。

- 報酬

- 1

- コメント

- リポスト

- 共有

Solana:ニーチェ文化ペンギン ブラックジョークスラング 貴金属ミーム TikTokトレンドフェイクニュース詐欺 人類調教クロード日記 Bsc:泥沼に足を取られる 朽ちたAlpha泥棒フェイク地盤分配保険 流行に便乗華夏文化の遺物 今日から私はBSCの黒子

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

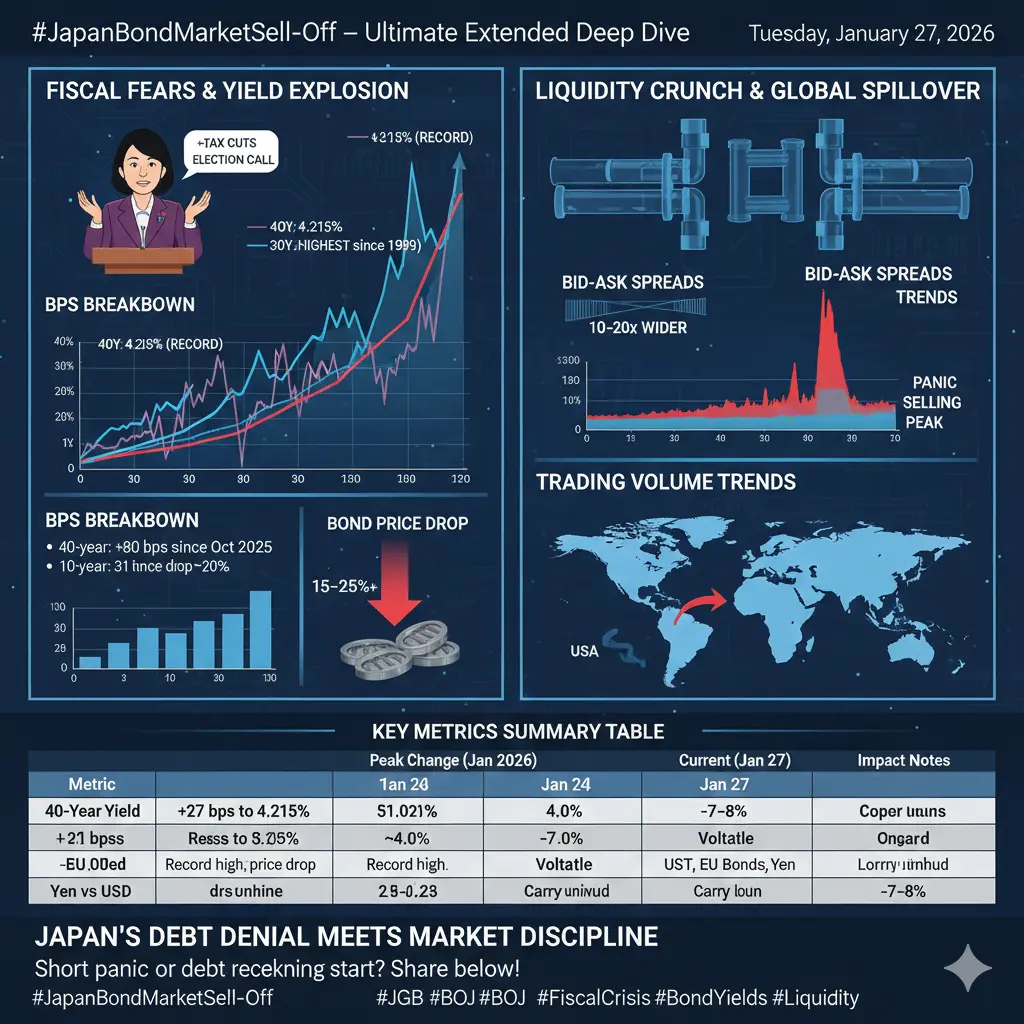

#JapanBondMarketSell-Off

日本国債市場の売り浴びせ – 究極の拡張深堀りと完全な定量分析 (2026年1月27日)

日本国債(JGB)市場は、数十年ぶりの最も深刻な売り浴びせを経験しており、超長期利回りは歴史的な高値に急騰しています。これは、首相高市 Sanae Takaichi の突発選挙呼びかけと積極的な減税約束による財政懸念に端を発しています。この混乱は、日本の7.3兆ドルの債券市場の脆弱性を露呈し、世界中の利回り、通貨、株式に衝撃を与えています。以下は、パーセンテージ変化、流動性指標、取引量、価格動態、マクロドライバー、見通しを網羅した完全なデータ駆動型の分析です。

コアトリガーと財政状況

突発選挙のきっかけ:1月19日、Takaichi首相は議会の解散と2月8日の選挙を発表し、2年間の食料品に対する8%の消費税停止を約束しました(~5兆円 / )年間収入損失(、明確な財政調整策なし。

債務負担:日本の総公的債務はGDPの約230–250%であり、利払いは予算の22–25%を占めています。未資金化の景気刺激策は、数兆円の新規発行を必要とする可能性があります。

日銀の正常化:金利は0.75%で推移$32B 2024年1月24日時点)、量的緩和の縮小が継続中(~200–400億円の四半期ごとの削減)、市場を支える買い手が減少しています。

利回り動向 –

日本国債市場の売り浴びせ – 究極の拡張深堀りと完全な定量分析 (2026年1月27日)

日本国債(JGB)市場は、数十年ぶりの最も深刻な売り浴びせを経験しており、超長期利回りは歴史的な高値に急騰しています。これは、首相高市 Sanae Takaichi の突発選挙呼びかけと積極的な減税約束による財政懸念に端を発しています。この混乱は、日本の7.3兆ドルの債券市場の脆弱性を露呈し、世界中の利回り、通貨、株式に衝撃を与えています。以下は、パーセンテージ変化、流動性指標、取引量、価格動態、マクロドライバー、見通しを網羅した完全なデータ駆動型の分析です。

コアトリガーと財政状況

突発選挙のきっかけ:1月19日、Takaichi首相は議会の解散と2月8日の選挙を発表し、2年間の食料品に対する8%の消費税停止を約束しました(~5兆円 / )年間収入損失(、明確な財政調整策なし。

債務負担:日本の総公的債務はGDPの約230–250%であり、利払いは予算の22–25%を占めています。未資金化の景気刺激策は、数兆円の新規発行を必要とする可能性があります。

日銀の正常化:金利は0.75%で推移$32B 2024年1月24日時点)、量的緩和の縮小が継続中(~200–400億円の四半期ごとの削減)、市場を支える買い手が減少しています。

利回り動向 –

ETH2.71%

- 報酬

- 5

- 6

- リポスト

- 共有

ShizukaKazu :

:

2026年ラッシュ 👊もっと見る

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- 1

- 5

- リポスト

- 共有

HighAmbition:

2026年ゴゴゴ 👊もっと見る

もし貴金属をプールの基盤にできるなら、それは本当に無敵の金の犬だ。goldを基盤にして、銅の犬にはcopperを使う。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

《凡人修仙传》は海外で数々の賞を受賞し、《凡人修仙传》を見て初めて中国のアニメ制作のレベルが日本のアニメをはるかに超えていることに気づいた。振り返ってみると、『ワンピース』や『ナルト』がどんなにひどいものかがわかる。《凡人修仙传》の概念株:阅文集团、哔哩哔哩

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

请叫我麦总

请叫我麦总

作成者@ChineseMemeGlobalAmbassador

上場の進行状況

0.00%

時価総額:

$3.41K

自分のトークンを作成

- 報酬

- いいね

- コメント

- リポスト

- 共有

回顾周一骄阳石盘总结

昨日行情整体震荡,骄阳坚定低多策略精准兑现,大饼做多斩获1800点空间,二饼拿下110点;操作上多空双杀精准布局,圆满拿下四单。

大饼总共拿下2705点空间,落袋27049油

二饼拿下37点,落袋7450油

骄阳始终秉持思路布局在前,才能在操作上更加得心应手,落袋更是唾手可得$BTC $ETH #内容挖矿焕新公测开启

昨日行情整体震荡,骄阳坚定低多策略精准兑现,大饼做多斩获1800点空间,二饼拿下110点;操作上多空双杀精准布局,圆满拿下四单。

大饼总共拿下2705点空间,落袋27049油

二饼拿下37点,落袋7450油

骄阳始终秉持思路布局在前,才能在操作上更加得心应手,落袋更是唾手可得$BTC $ETH #内容挖矿焕新公测开启

- 報酬

- いいね

- コメント

- リポスト

- 共有

#GoldandSilverHitNewHighs — 歴史的なラリーが2026年の市場を再形成

世界中の市場は今週、金価格が史上初めて1オンスあたり$100 ドルを超え、5,000ドルの大台を突破したことで、真に歴史的な瞬間を目撃しました。この異例の上昇は、2026年の貴金属に対する投資家の期待を一変させるものであり、地政学的およびマクロ経済的不確実性の高まりの中、安全資産への世界的な需要の高まりを反映しています。

同時に、銀もアナリストが「ホワイトメタルの全面的なラリー」と呼ぶ動きを見せており、1オンスあたり#GoldandSilverHitNewHighs ドルを超え、最近では約110ドルで取引され、多くの伝統的資産クラスを大きく上回っています。これら両金属の劇的な上昇は、投資家、機関、日常の貯蓄者の注目を集めています。

多くの新興市場では、その影響はさらに顕著です。例えば、通貨が弱い国々では、現地価格が急騰し、金と銀を以前は多くの個人投資家には手の届かない範囲に押し上げています。これは、グローバルなトレンドがローカルの金融行動や消費者需要に浸透していることを示しています。

上昇の背後にある3つのマクロドライバー

1. 地政学的緊張と安全資産需要

主要な石油生産地域での緊張の高まりや、グローバルな大国間の外交的対立など、地政学的リスクの高まりが、投資家をリスクの高い資産から安

原文表示世界中の市場は今週、金価格が史上初めて1オンスあたり$100 ドルを超え、5,000ドルの大台を突破したことで、真に歴史的な瞬間を目撃しました。この異例の上昇は、2026年の貴金属に対する投資家の期待を一変させるものであり、地政学的およびマクロ経済的不確実性の高まりの中、安全資産への世界的な需要の高まりを反映しています。

同時に、銀もアナリストが「ホワイトメタルの全面的なラリー」と呼ぶ動きを見せており、1オンスあたり#GoldandSilverHitNewHighs ドルを超え、最近では約110ドルで取引され、多くの伝統的資産クラスを大きく上回っています。これら両金属の劇的な上昇は、投資家、機関、日常の貯蓄者の注目を集めています。

多くの新興市場では、その影響はさらに顕著です。例えば、通貨が弱い国々では、現地価格が急騰し、金と銀を以前は多くの個人投資家には手の届かない範囲に押し上げています。これは、グローバルなトレンドがローカルの金融行動や消費者需要に浸透していることを示しています。

上昇の背後にある3つのマクロドライバー

1. 地政学的緊張と安全資産需要

主要な石油生産地域での緊張の高まりや、グローバルな大国間の外交的対立など、地政学的リスクの高まりが、投資家をリスクの高い資産から安

- 報酬

- 3

- 1

- リポスト

- 共有

楚老魔 :

:

早!✨ 祝您今日事事明澈,一路清风。BNBのこの下落の流れは基本的に予想通りで、850のターゲットは無事に達成され、段階的に満足のいく結果となった。現在価格はわずかに反発し、再び880以上に戻っている。

4時間足の構造を見ると、前期に960付近で抑えられた後、市場は継続的に弱含み、多くの下落を経て856付近でサポートを得た。その後、技術的な反発が起こり、価格は中軌道付近でのレンジ相場に入った。ただし、反発の力度と持続性から見ると、強気の勢いは明らかに乏しく、効果的な反転の兆候は見られない。

したがって、現在の反発は修復と見なすべきであり、トレンドの反転ではない。短期的な上昇に惑わされず、全体的な戦略は高値での空売りを基本とする。

積極的な戦略:885付近で空売りを仕掛ける

堅実な戦略:900付近で圧力を受けて空売り

ターゲットは850〜820を見据える

$BNB

#BNB$BNB

4時間足の構造を見ると、前期に960付近で抑えられた後、市場は継続的に弱含み、多くの下落を経て856付近でサポートを得た。その後、技術的な反発が起こり、価格は中軌道付近でのレンジ相場に入った。ただし、反発の力度と持続性から見ると、強気の勢いは明らかに乏しく、効果的な反転の兆候は見られない。

したがって、現在の反発は修復と見なすべきであり、トレンドの反転ではない。短期的な上昇に惑わされず、全体的な戦略は高値での空売りを基本とする。

積極的な戦略:885付近で空売りを仕掛ける

堅実な戦略:900付近で圧力を受けて空売り

ターゲットは850〜820を見据える

$BNB

#BNB$BNB

BNB1.47%

- 報酬

- いいね

- コメント

- リポスト

- 共有

#ETHTrendWatch #ETHTrendWatch

ETHTrendWatch イーサリアムは現在、慎重な参加と高まるボラティリティを反映した統合フェーズを進行中であり、価格動向は$2,970–$3,200の範囲内に収まっている。これは、市場が蓄積の関心とより広範なマクロの不確実性の間でバランスを取る中で、トレーダーやアナリストが高確率のチャンスを探すための焦点となるゾーンだ。需要は引き続き$3,100–$3,200付近で一貫して現れ、短期移動平均線や心理的価格レベルによって支えられている。一方、抵抗線は$3,250–$3,400の間で堅固に維持されており、繰り返される利益確定により上昇試みが抑制されている。これは、強気の潜在力が依然として存在することを示す一方、流動性拡大とより強力なテクニカルシグナルによる確認が必要であることを示唆している。構造的には、イーサリアムは長期的なトレンドの強さを示す重要な指標である200週移動平均線の上に位置しており、強気のマクロフレームワークを強化している。しかし、$3,400–$3,450のゾーンを決定的に突破できないことは、市場が移行段階にあることを示し、完全なトレンド拡大ではなく、規律ある選択的な関与を促している。取引量の動きもこの統合のストーリーを支持しており、蓄積は下位のサポートレベル付近に集中し、分散は抵抗線付近で現れる。この

原文表示ETHTrendWatch イーサリアムは現在、慎重な参加と高まるボラティリティを反映した統合フェーズを進行中であり、価格動向は$2,970–$3,200の範囲内に収まっている。これは、市場が蓄積の関心とより広範なマクロの不確実性の間でバランスを取る中で、トレーダーやアナリストが高確率のチャンスを探すための焦点となるゾーンだ。需要は引き続き$3,100–$3,200付近で一貫して現れ、短期移動平均線や心理的価格レベルによって支えられている。一方、抵抗線は$3,250–$3,400の間で堅固に維持されており、繰り返される利益確定により上昇試みが抑制されている。これは、強気の潜在力が依然として存在することを示す一方、流動性拡大とより強力なテクニカルシグナルによる確認が必要であることを示唆している。構造的には、イーサリアムは長期的なトレンドの強さを示す重要な指標である200週移動平均線の上に位置しており、強気のマクロフレームワークを強化している。しかし、$3,400–$3,450のゾーンを決定的に突破できないことは、市場が移行段階にあることを示し、完全なトレンド拡大ではなく、規律ある選択的な関与を促している。取引量の動きもこの統合のストーリーを支持しており、蓄積は下位のサポートレベル付近に集中し、分散は抵抗線付近で現れる。この

- 報酬

- いいね

- コメント

- リポスト

- 共有

もっと詳しく

成長中のコミュニティに、40M人のユーザーと一緒に参加しましょう

⚡️ 暗号通貨ブームのディスカッションに、40M人のユーザーと一緒に参加しましょう

💬 お気に入りの人気クリエイターと交流しよう

👍 あなたの興味を見つけよう

人気の話題

もっと見る27.32K 人気度

103.24K 人気度

72.41K 人気度

21.06K 人気度

40.42K 人気度

人気の Gate Fun

もっと見る- 時価総額:$0.1保有者数:10.00%

- 時価総額:$3.44K保有者数:20.04%

- 時価総額:$3.41K保有者数:20.00%

- 時価総額:$3.39K保有者数:10.00%

- 時価総額:$3.4K保有者数:10.00%

ニュース

もっと見るピン