Source: CoindooOriginal Title: The U.S. Debt Bill Is Exploding – And Markets Are Looking ElsewhereOriginal Link: 市場は依然としてインフレデータと連邦準備制度の政策に固執していますが、表面下でははるかに大きな構造的リスクが積み重なっています。米国の38.6兆ドルの国債はますます財政結果を左右し、その債務のサービスコストはもはや無視できない状況になっています。## 重要なポイント- 米国の利払いは$1 兆ドルを超える見込みで、主要な予算優先事項を圧迫しています。- 市場のリーダーたちは、国債への信頼喪失が借入コストを急激に引き上げる可能性を警告しています。- 現在のところ市場は落ち着いているように見えますが、金価格の上昇や債券のシグナルの変化は、投資家が財政リスクに備えていることを示唆しています。## 利子コストが予算を圧迫予測によると、米国の利払いは2026年には$1 兆ドルを超える見込みです。純利子支出はすでにメディケイドを超え、防衛やメディケアをも上回る段階にあり、これは債務サービスが背景費用から中央的な予算推進力へと急速に変化していることを示しています。この傾向は循環的ではなく、金利の上昇と増加する債務残高による構造的なものです。## 債券市場の信頼性に関する警告業界のリーダーたちは、市場が誤ったシグナルに注目していると指摘します。2026年度第1四半期だけで、利払いは$355 十億ドルに達し、前年比15%増加しました。米国政府の債務の平均金利は3.32%に上昇し、2009年以来の最高水準となっています。一方、わずか4か月で総債務に$1 兆ドルが追加されました。根本的な問題は政治ではなく、米国債市場自体の信頼です。## なぜ国債市場がこれほど重要なのか米国債はリスクフリー資産の世界的な基準として機能しています。国際投資家がアメリカの財政の軌道に疑問を持ち始めると、外国からの需要は急速に弱まる可能性があります。それは利回りを押し上げ、経済全体の借入コストを高め、利子支出の増加を加速させるでしょう。一度信頼が揺らぐと、市場は政策立案者が対応できるよりも早く動く傾向があります。## 成長だけでは不十分かもしれない楽観的なシナリオは、持続的な経済成長に基づいています。いくつかのアナリストは、今後10-15年間のGDP成長率が3%であれば、大きな赤字があっても債務指標を安定させることができると示唆しています。しかし、そのシナリオは、著しい景気後退や危機、信頼のショックがない非常に滑らかな経済の道筋を前提としています。歴史は、そのような長期間の連続した安定は稀であることを示しています。## 市場は落ち着いているが、シグナルは点滅債務問題の規模にもかかわらず、債券市場は比較的秩序だった状態を保っています。しかし、いくつかの指標は、投資家が静かにヘッジしていることを示唆しています。金価格は史上最高値にあり、利回り曲線は急峻になりつつあり、企業の信用スプレッドは2008年の金融危機前の水準に近づいています。これらはパニックの兆候ではありませんが、表面下で高まる不安を示唆しています。

米国の債務法案が急増中 – 市場は他の場所を見ている

Source: Coindoo Original Title: The U.S. Debt Bill Is Exploding – And Markets Are Looking Elsewhere Original Link:

市場は依然としてインフレデータと連邦準備制度の政策に固執していますが、表面下でははるかに大きな構造的リスクが積み重なっています。

米国の38.6兆ドルの国債はますます財政結果を左右し、その債務のサービスコストはもはや無視できない状況になっています。

重要なポイント

利子コストが予算を圧迫

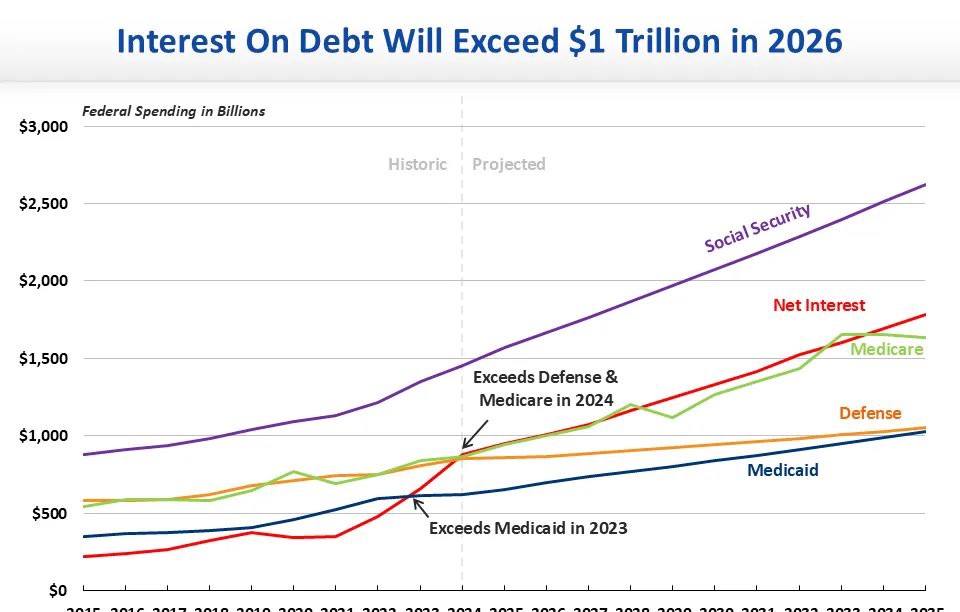

予測によると、米国の利払いは2026年には$1 兆ドルを超える見込みです。純利子支出はすでにメディケイドを超え、防衛やメディケアをも上回る段階にあり、これは債務サービスが背景費用から中央的な予算推進力へと急速に変化していることを示しています。この傾向は循環的ではなく、金利の上昇と増加する債務残高による構造的なものです。

債券市場の信頼性に関する警告

業界のリーダーたちは、市場が誤ったシグナルに注目していると指摘します。2026年度第1四半期だけで、利払いは$355 十億ドルに達し、前年比15%増加しました。米国政府の債務の平均金利は3.32%に上昇し、2009年以来の最高水準となっています。一方、わずか4か月で総債務に$1 兆ドルが追加されました。根本的な問題は政治ではなく、米国債市場自体の信頼です。

なぜ国債市場がこれほど重要なのか

米国債はリスクフリー資産の世界的な基準として機能しています。国際投資家がアメリカの財政の軌道に疑問を持ち始めると、外国からの需要は急速に弱まる可能性があります。それは利回りを押し上げ、経済全体の借入コストを高め、利子支出の増加を加速させるでしょう。一度信頼が揺らぐと、市場は政策立案者が対応できるよりも早く動く傾向があります。

成長だけでは不十分かもしれない

楽観的なシナリオは、持続的な経済成長に基づいています。いくつかのアナリストは、今後10-15年間のGDP成長率が3%であれば、大きな赤字があっても債務指標を安定させることができると示唆しています。しかし、そのシナリオは、著しい景気後退や危機、信頼のショックがない非常に滑らかな経済の道筋を前提としています。歴史は、そのような長期間の連続した安定は稀であることを示しています。

市場は落ち着いているが、シグナルは点滅

債務問題の規模にもかかわらず、債券市場は比較的秩序だった状態を保っています。しかし、いくつかの指標は、投資家が静かにヘッジしていることを示唆しています。金価格は史上最高値にあり、利回り曲線は急峻になりつつあり、企業の信用スプレッドは2008年の金融危機前の水準に近づいています。これらはパニックの兆候ではありませんが、表面下で高まる不安を示唆しています。