結論先行:**本当にBTCの新高を押し上げているのは、感情でも技術的な形態でもなく、債券市場が本来持っていた「アンカー機能」を失いつつあることだ。**「リスクフリー資産」がもはやリスクを伴わなくなると、資金は新たなアンカーを探さざるを得なくなる。そして今回は、BTCがその位置に立っている。## 現在のマクロ環境、極めて異常マクロデータだけを見ると、今回の市場はほぼ「景気後退」を顔に書き込んでいる:失業率は4.6%に上昇、原油価格は60ドルを割る、雇用データは2ヶ月連続のマイナス成長、企業倒産とデフォルト率も同時に上昇。どのマクロ金融の教科書にも、この組み合わせはただ一つの結果を示す:**10年国債の利回りは急速に下落すべきだ。**なぜなら、債券市場は景気後退、利下げ、デフレ期待を先取りして取引するからだ。## しかし現実は:利回りはどうしても下がらない10年国債の利回りは、依然として**4.16%の高水準**で粘っている。この事実自体が、すでに異常だ。これは、現在の市場に持続的かつ構造的な米国債の売り圧力が存在していることを意味する。資金は「アメリカ経済が良いか悪いか」を評価しているのではなく、より根本的な問題を再評価している:**この国の長期信用は、まだ信頼できるのか?**## サイクルの問題から、債務返済能力の問題へと進化伝統的な債券トレーダーの視点からすれば、論理は非常にシンプルだ:景気が弱くなる → 国債を買ってリスク回避。しかし現実は、多くの人が国債を買ったものの、国債価格が下落し続けている。リスク回避資産が、逆にリスクの源になっている。こうして、市場の関心は本質的に変化している:> もし今、10年国債を買ったら、> 10年後に受け取るドルはまだ価値があるのか?これはもはやサイクルの博弈ではなく、**債務返済能力と通貨の購買力**に対する疑問だ。景気後退は税収の減少をもたらし、失業は社会保障支出の増加を招き、不動産のデフォルトが増え、企業の負債連鎖が断裂し始める。財政赤字は収束するどころか、指数的に拡大している。## 債券市場は、実はすでに私たちの代わりに選択をしている理論上、アメリカには二つの道がある。一つは、債務の清算を許容する道。企業倒産、銀行の圧迫、不動産の清算、債務再編、資産価格の実態への収束。これは経済学的には「健全」だが、政治的にはほぼ自殺行為に等しい。債券市場は、アメリカがこの道を選ぶとは信じていない。もう一つは、財政と金融を一体化させ、インフレで全てを希釈する道。債務は止まらず、延々と先送りされる。赤字は拡大し続け、少なくとも政治サイクル内では、システム的な問題を絶対に起こさせない。そこで見えてくるのは、非常に奇妙だが現実的な現象:一方では、賢い資金が米国債を売り続けている。もう一方では、FRBが買い戻し、底支えをしている。利回りは「強制的に」高水準に固定され、経済指標は景気後退を叫ぶが、債券価格はなかなか回復しない。## 「リスクフリー金利」が失効したとき、資金は新たなアンカーを探さなければならない過去40年、世界の金融システムには唯一の絶対的なアンカーがあった:**アメリカ国債=リスクフリー資産。**しかし今見えているのは:債券価格の下落、実質金利の不安定さ、財政信用の持続的な消耗。そこで資本は、極めて原始的な問いを投げかけ始めている:> もし国債が安全でないなら、何に資産を振り向けるべきか?答えは、価格が語っている。## 金、銀はすでに一歩先を行き、BTCが次のステップ最近の動きとして、金、銀、そして非鉄金属の動きは、明確なシグナルを示している。金は4300ドル/オンスを突破、銀は66ドル/オンスを突破。伝統的な避難資産の取引がますます過熱し、バブル化していく中で、**BTCの「デジタルゴールド」属性が、真に再評価される時が来る。**これが、ここ2週間で明らかになった理由だ。マネックス・ウッド、トム・リー、マイクロストラテジーなど、皆が配置を加速させている。## 結びBTCが12.6万ドルに戻るのは、市場が楽観的になったからではない。むしろ逆で、**伝統的金融システムの確実性が崩壊しつつある**からだ。債券がもはやアンカーでなくなるとき、リスクフリー金利が失効するとき、資金は最終的に、新たな、任意に希釈できない価値の担い手を探す。今回は、BTCは選択肢の一つではなく、避けて通れない**選択肢の問題**へと変わりつつある。

なぜ私たちはBTCが間もなく12.6万ドルの高値に再び到達すると考えるのか

結論先行:本当にBTCの新高を押し上げているのは、感情でも技術的な形態でもなく、債券市場が本来持っていた「アンカー機能」を失いつつあることだ。

「リスクフリー資産」がもはやリスクを伴わなくなると、資金は新たなアンカーを探さざるを得なくなる。そして今回は、BTCがその位置に立っている。

現在のマクロ環境、極めて異常

マクロデータだけを見ると、今回の市場はほぼ「景気後退」を顔に書き込んでいる:

失業率は4.6%に上昇、 原油価格は60ドルを割る、 雇用データは2ヶ月連続のマイナス成長、 企業倒産とデフォルト率も同時に上昇。

どのマクロ金融の教科書にも、この組み合わせはただ一つの結果を示す:10年国債の利回りは急速に下落すべきだ。

なぜなら、債券市場は景気後退、利下げ、デフレ期待を先取りして取引するからだ。

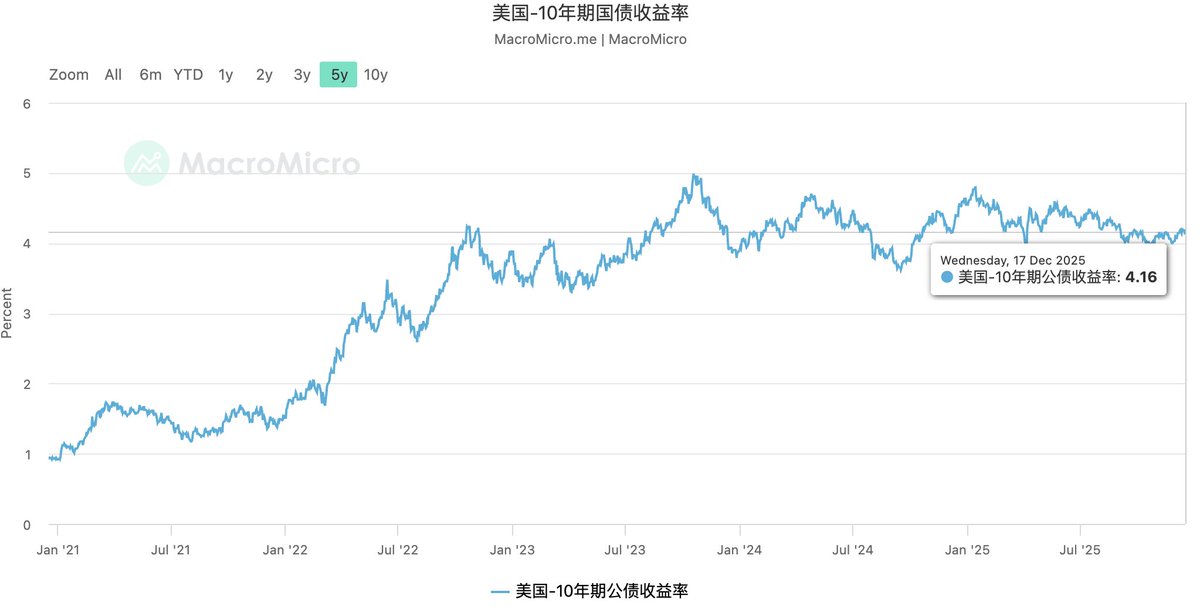

しかし現実は:利回りはどうしても下がらない

10年国債の利回りは、依然として4.16%の高水準で粘っている。 この事実自体が、すでに異常だ。

これは、現在の市場に持続的かつ構造的な米国債の売り圧力が存在していることを意味する。資金は「アメリカ経済が良いか悪いか」を評価しているのではなく、より根本的な問題を再評価している:

この国の長期信用は、まだ信頼できるのか?

サイクルの問題から、債務返済能力の問題へと進化

伝統的な債券トレーダーの視点からすれば、論理は非常にシンプルだ: 景気が弱くなる → 国債を買ってリスク回避。

しかし現実は、多くの人が国債を買ったものの、国債価格が下落し続けている。 リスク回避資産が、逆にリスクの源になっている。

こうして、市場の関心は本質的に変化している:

これはもはやサイクルの博弈ではなく、債務返済能力と通貨の購買力に対する疑問だ。

景気後退は税収の減少をもたらし、 失業は社会保障支出の増加を招き、 不動産のデフォルトが増え、 企業の負債連鎖が断裂し始める。

財政赤字は収束するどころか、指数的に拡大している。

債券市場は、実はすでに私たちの代わりに選択をしている

理論上、アメリカには二つの道がある。

一つは、債務の清算を許容する道。 企業倒産、銀行の圧迫、不動産の清算、債務再編、資産価格の実態への収束。 これは経済学的には「健全」だが、政治的にはほぼ自殺行為に等しい。

債券市場は、アメリカがこの道を選ぶとは信じていない。

もう一つは、財政と金融を一体化させ、インフレで全てを希釈する道。 債務は止まらず、延々と先送りされる。 赤字は拡大し続け、少なくとも政治サイクル内では、システム的な問題を絶対に起こさせない。

そこで見えてくるのは、非常に奇妙だが現実的な現象: 一方では、賢い資金が米国債を売り続けている。 もう一方では、FRBが買い戻し、底支えをしている。

利回りは「強制的に」高水準に固定され、経済指標は景気後退を叫ぶが、債券価格はなかなか回復しない。

「リスクフリー金利」が失効したとき、資金は新たなアンカーを探さなければならない

過去40年、世界の金融システムには唯一の絶対的なアンカーがあった: アメリカ国債=リスクフリー資産。

しかし今見えているのは: 債券価格の下落、 実質金利の不安定さ、 財政信用の持続的な消耗。

そこで資本は、極めて原始的な問いを投げかけ始めている:

答えは、価格が語っている。

金、銀はすでに一歩先を行き、BTCが次のステップ

最近の動きとして、金、銀、そして非鉄金属の動きは、明確なシグナルを示している。 金は4300ドル/オンスを突破、 銀は66ドル/オンスを突破。

伝統的な避難資産の取引がますます過熱し、バブル化していく中で、 BTCの「デジタルゴールド」属性が、真に再評価される時が来る。

これが、ここ2週間で明らかになった理由だ。 マネックス・ウッド、トム・リー、マイクロストラテジーなど、皆が配置を加速させている。

結び

BTCが12.6万ドルに戻るのは、市場が楽観的になったからではない。 むしろ逆で、伝統的金融システムの確実性が崩壊しつつあるからだ。

債券がもはやアンカーでなくなるとき、 リスクフリー金利が失効するとき、 資金は最終的に、新たな、任意に希釈できない価値の担い手を探す。

今回は、BTCは選択肢の一つではなく、 避けて通れない選択肢の問題へと変わりつつある。