# "トランプ相場"の終幕:期限プレミアムの上昇から市場が債務危機リスクをどう評価しているか今週、暗号通貨市場は大きな変動を経験し、価格の動向はM頭の形を示しています。これらの兆候は、1月20日の就任日が近づくにつれて、資本市場がトランプ当選後の機会とリスクを天秤にかけ始めていることを示しており、3ヶ月間続いた感情主導の「トランプ相場」の初期段階が一区切りついたことを示しています。現在の重要なポイントは、複雑な情報から市場の短期的な博弈の焦点を抽出し、相場の変化に対して理性的な判断を下すことです。金融専門家ではない愛好者として、筆者は個人的な観察の論理を共有し、読者に何らかの啓発をもたらすことを希望しています。全体的に、筆者は暗号市場を含む高成長型リスク資産が短期的に引き続き圧力を受けると考えています。その理由は、アメリカ国債市場の期限プレミアムが拡大し、中長期金利が上昇しているため、これに対して不利な影響を及ぼしています。この現象の根源は、市場がアメリカの債務危機リスクを評価していることにあります。## マクロ経済指標は堅調を維持しており、インフレ期待は大きく悪化しておらず、現在の価格動向への影響は限られていますまず、短期的な価格の疲れを引き起こす要因を分析します。先週、いくつかの重要なマクロ指標が発表され、私たちはそれを一つずつ検討します。アメリカの経済成長に関連するデータについて、ISM製造業および非製造業の購買担当者指数はともに上昇を続けています。経済成長の先行指標として、これは短期的にアメリカの経済の展望が比較的楽観的であることを示唆しています。雇用市場の状況について、私たちは4つのデータに注目しています:非農業雇用、求人件数、失業率、そして新規失業保険申請件数。非農業雇用は先月の21.2万人から25.6万人に増加し、予想を大きく上回りました;失業率は4.2%から4.1%に低下しました。JOLTSの求人件数は大幅に増加し80.9万件に達しました。新規失業保険申請件数は引き続き減少しており、1月の雇用市場のパフォーマンスが良好であることを示しています。これらのデータはすべて、アメリカの雇用市場が強い状態を維持しており、ソフトランディングがほぼ確定していることを示しています。インフレのパフォーマンスについて、12月のCPIがまだ発表されていないため、アメリカのミシガン大学の1年インフレ期待を参考にします。この指標は11月より回復し、2.8%に達しましたが、予想を下回り、依然として2-3%の合理的な範囲内にあります。インフレ対策債券TIPSの利回りの変化から見ると、市場はインフレに対して過度に懸念していないようです。以上のように、マクロの観点から見ると、アメリカ経済に明らかな問題は見られません。次に、高成長型企業の時価総額が下落した核心的な原因を特定します。## 米国債の中長期金利が持続的に上昇し、ベアフラットな構図の下で期限プレミアムが高まり、市場は米国の債務危機リスクを評価しているアメリカ国債の利回りの変動を観察する。先週、アメリカ国債の長期金利は引き続き上昇し、10年物国債を例にとると、約20ベーシスポイント上昇した。米国債のベア・スティープな状況がさらに悪化している。国債金利の上昇が成長型株に与える圧力は、主にブルーチップ株やバリュー株よりも強い。主な理由は以下の通り:1. 高成長企業への影響:- 融資コスト上昇- 価値が圧迫される- 投資家の選好の変化- 資本支出が制限されている2. 安定的な企業への影響:- 影響は比較的穏やかです- 借金返済のプレッシャーが上昇- 配当の魅力低下- インフレーション伝導効果国債の遠端金利の上昇は、暗号通貨などのテクノロジー企業の時価総額に対する影響が特に明らかです。重要なのは、利下げの背景において国債の遠端金利が上昇する核心的な理由を特定することです。国債名目金利計算モデルは次のとおりです:I = r + π + RPここで、Iは国債の名目金利、rは実質金利、πはインフレ期待、RPは期限プレミアムを示します。実質金利は債券の実際のリターンを反映し、市場のリスク嗜好やリスク補償の影響を受けません;インフレ期待は通常CPIまたはTIPS利回りを通じて観察されます;期限プレミアムは投資家の金利リスクに対する補償要求を反映します。前文分析表明、短期内アメリカ経済は健全に発展しており、インフレ期待は明らかな上昇を見せていない。したがって、実質金利とインフレ期待は名目金利を押し上げる主要因ではなく、問題は「期限プレミアム」に焦点を当てている。我々は、期限プレミアムを観察するために2つの指標を選択します:ACMモデルが推定したアメリカ国債の期限プレミアムレベルと、メリルリンチの米国債オプションのボラティリティ(MOVE指標)。最近、10年期米国債の期限プレミアムが明らかに上昇し、米国債の利回りを押し上げる主要な要因となっています。MOVE指標は最近あまり変動しておらず、市場は短期金利の変動リスクに鈍感であり、連邦準備制度の潜在的な政策変更に対して明確なリスクプライシングを行っていません。期限プレミアムの持続的な上昇は、市場が中長期的なアメリカ経済の発展に対する懸念を反映しており、アメリカの財政赤字問題に焦点を当てています。! 【「トランプ・クォート」の開会式が正式終了:タームプレミアム上昇の観点から見た「債務危機」の市場価格はどうなっているのか? ](https://img-cdn.gateio.im/social/moments-554cf0ab1ce4cba8fd94d47fc0240820)市場は、トランプ政権の発足後のアメリカの潜在的な債務危機リスクを評価していることが確かである。今後しばらくの間、政治情報や利害関係者の見解を観察する際には、それが債務リスクに与える影響の方向を考慮し、リスク資産市場の動向を判断する必要がある。例えば、トランプがアメリカの国家経済緊急状態への移行を検討しているとの情報は、貿易戦争の影響への懸念を増幅させる可能性があるが、関税収入の増加はアメリカの財政収入に対して正の影響を与えるため、その影響はそれほど激しくないかもしれない。これに対して、減税法案の進捗状況や政府支出の削減方法こそが、この全体のゲームの中で最も注目すべきポイントであり、筆者は引き続き追跡する。! 【「トランプ・クォート」の開会式が正式終了:タームプレミアム上昇の観点から見た「債務危機」の市場価格はどうなっているのか? ](https://img-cdn.gateio.im/social/moments-17df5a179b1cda58a37c9a5b92ef33df)

米国債の期限プレミアムが急上昇 市場が債務危機のリスクを評価

"トランプ相場"の終幕:期限プレミアムの上昇から市場が債務危機リスクをどう評価しているか

今週、暗号通貨市場は大きな変動を経験し、価格の動向はM頭の形を示しています。これらの兆候は、1月20日の就任日が近づくにつれて、資本市場がトランプ当選後の機会とリスクを天秤にかけ始めていることを示しており、3ヶ月間続いた感情主導の「トランプ相場」の初期段階が一区切りついたことを示しています。現在の重要なポイントは、複雑な情報から市場の短期的な博弈の焦点を抽出し、相場の変化に対して理性的な判断を下すことです。金融専門家ではない愛好者として、筆者は個人的な観察の論理を共有し、読者に何らかの啓発をもたらすことを希望しています。全体的に、筆者は暗号市場を含む高成長型リスク資産が短期的に引き続き圧力を受けると考えています。その理由は、アメリカ国債市場の期限プレミアムが拡大し、中長期金利が上昇しているため、これに対して不利な影響を及ぼしています。この現象の根源は、市場がアメリカの債務危機リスクを評価していることにあります。

マクロ経済指標は堅調を維持しており、インフレ期待は大きく悪化しておらず、現在の価格動向への影響は限られています

まず、短期的な価格の疲れを引き起こす要因を分析します。先週、いくつかの重要なマクロ指標が発表され、私たちはそれを一つずつ検討します。

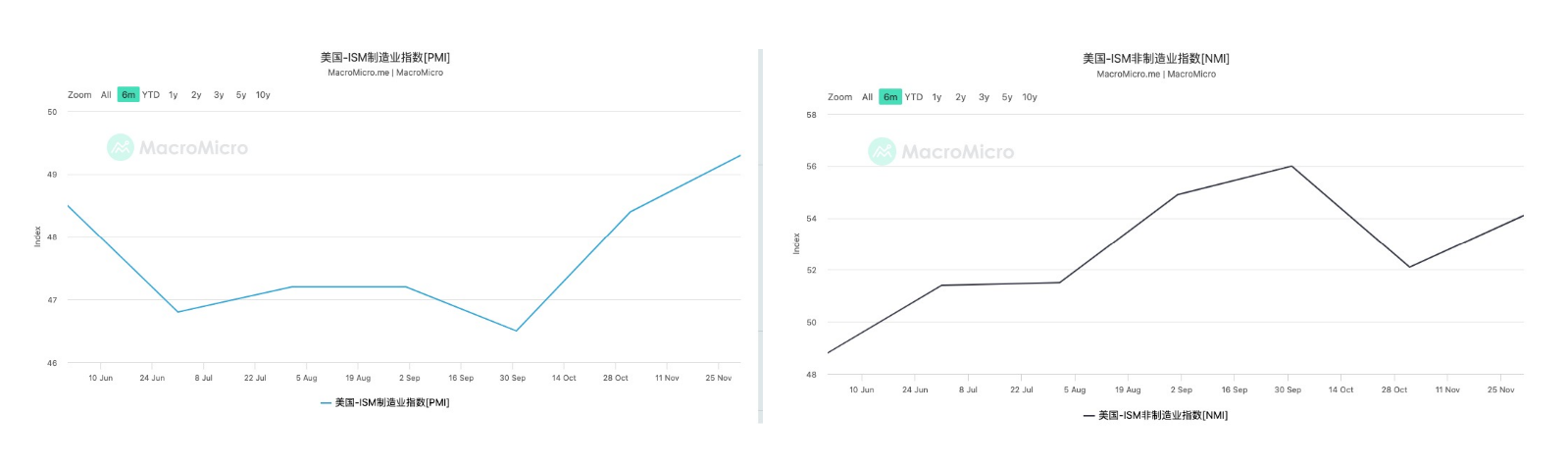

アメリカの経済成長に関連するデータについて、ISM製造業および非製造業の購買担当者指数はともに上昇を続けています。経済成長の先行指標として、これは短期的にアメリカの経済の展望が比較的楽観的であることを示唆しています。

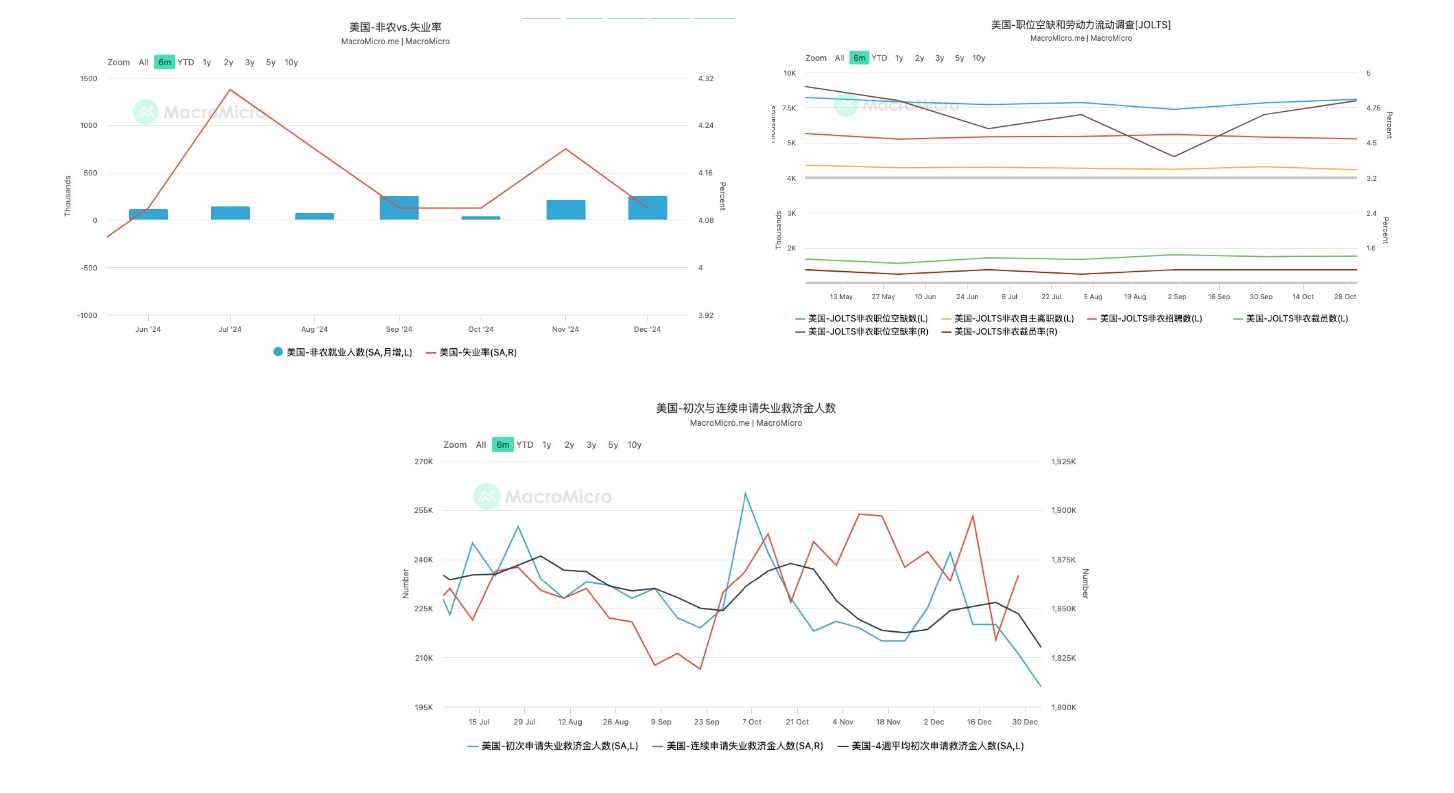

雇用市場の状況について、私たちは4つのデータに注目しています:非農業雇用、求人件数、失業率、そして新規失業保険申請件数。非農業雇用は先月の21.2万人から25.6万人に増加し、予想を大きく上回りました;失業率は4.2%から4.1%に低下しました。JOLTSの求人件数は大幅に増加し80.9万件に達しました。新規失業保険申請件数は引き続き減少しており、1月の雇用市場のパフォーマンスが良好であることを示しています。これらのデータはすべて、アメリカの雇用市場が強い状態を維持しており、ソフトランディングがほぼ確定していることを示しています。

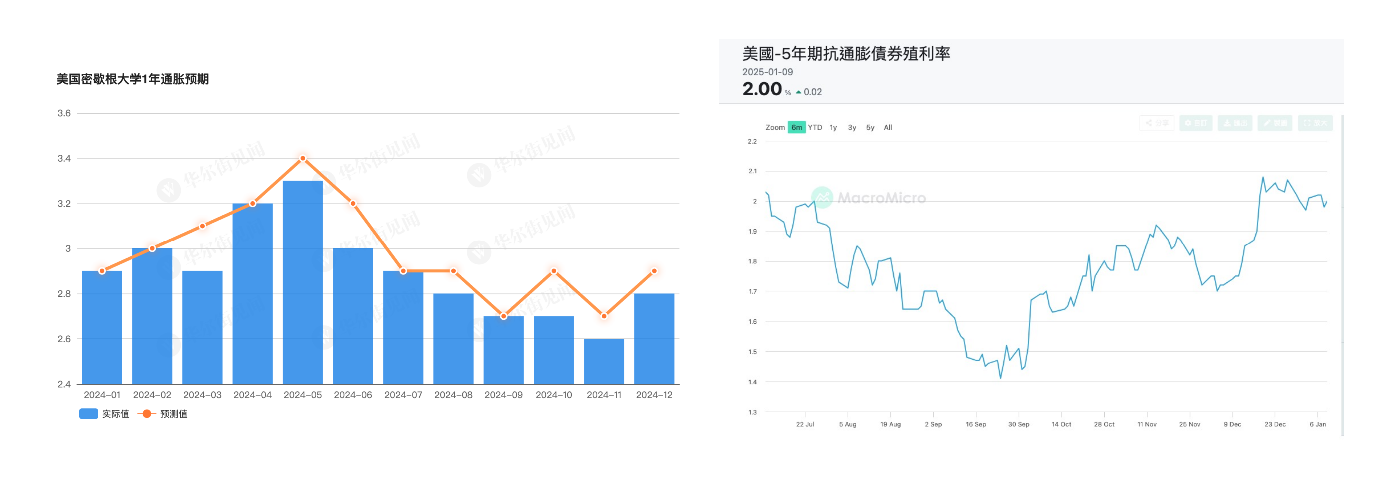

インフレのパフォーマンスについて、12月のCPIがまだ発表されていないため、アメリカのミシガン大学の1年インフレ期待を参考にします。この指標は11月より回復し、2.8%に達しましたが、予想を下回り、依然として2-3%の合理的な範囲内にあります。インフレ対策債券TIPSの利回りの変化から見ると、市場はインフレに対して過度に懸念していないようです。

以上のように、マクロの観点から見ると、アメリカ経済に明らかな問題は見られません。次に、高成長型企業の時価総額が下落した核心的な原因を特定します。

米国債の中長期金利が持続的に上昇し、ベアフラットな構図の下で期限プレミアムが高まり、市場は米国の債務危機リスクを評価している

アメリカ国債の利回りの変動を観察する。先週、アメリカ国債の長期金利は引き続き上昇し、10年物国債を例にとると、約20ベーシスポイント上昇した。米国債のベア・スティープな状況がさらに悪化している。国債金利の上昇が成長型株に与える圧力は、主にブルーチップ株やバリュー株よりも強い。主な理由は以下の通り:

国債の遠端金利の上昇は、暗号通貨などのテクノロジー企業の時価総額に対する影響が特に明らかです。重要なのは、利下げの背景において国債の遠端金利が上昇する核心的な理由を特定することです。

国債名目金利計算モデルは次のとおりです:I = r + π + RP

ここで、Iは国債の名目金利、rは実質金利、πはインフレ期待、RPは期限プレミアムを示します。実質金利は債券の実際のリターンを反映し、市場のリスク嗜好やリスク補償の影響を受けません;インフレ期待は通常CPIまたはTIPS利回りを通じて観察されます;期限プレミアムは投資家の金利リスクに対する補償要求を反映します。

前文分析表明、短期内アメリカ経済は健全に発展しており、インフレ期待は明らかな上昇を見せていない。したがって、実質金利とインフレ期待は名目金利を押し上げる主要因ではなく、問題は「期限プレミアム」に焦点を当てている。

我々は、期限プレミアムを観察するために2つの指標を選択します:ACMモデルが推定したアメリカ国債の期限プレミアムレベルと、メリルリンチの米国債オプションのボラティリティ(MOVE指標)。最近、10年期米国債の期限プレミアムが明らかに上昇し、米国債の利回りを押し上げる主要な要因となっています。MOVE指標は最近あまり変動しておらず、市場は短期金利の変動リスクに鈍感であり、連邦準備制度の潜在的な政策変更に対して明確なリスクプライシングを行っていません。期限プレミアムの持続的な上昇は、市場が中長期的なアメリカ経済の発展に対する懸念を反映しており、アメリカの財政赤字問題に焦点を当てています。

! 【「トランプ・クォート」の開会式が正式終了:タームプレミアム上昇の観点から見た「債務危機」の市場価格はどうなっているのか? ](https://img-cdn.gateio.im/webp-social/moments-554cf0ab1ce4cba8fd94d47fc0240820.webp)

市場は、トランプ政権の発足後のアメリカの潜在的な債務危機リスクを評価していることが確かである。今後しばらくの間、政治情報や利害関係者の見解を観察する際には、それが債務リスクに与える影響の方向を考慮し、リスク資産市場の動向を判断する必要がある。例えば、トランプがアメリカの国家経済緊急状態への移行を検討しているとの情報は、貿易戦争の影響への懸念を増幅させる可能性があるが、関税収入の増加はアメリカの財政収入に対して正の影響を与えるため、その影響はそれほど激しくないかもしれない。これに対して、減税法案の進捗状況や政府支出の削減方法こそが、この全体のゲームの中で最も注目すべきポイントであり、筆者は引き続き追跡する。

! 【「トランプ・クォート」の開会式が正式終了:タームプレミアム上昇の観点から見た「債務危機」の市場価格はどうなっているのか? ](https://img-cdn.gateio.im/webp-social/moments-17df5a179b1cda58a37c9a5b92ef33df.webp)