ウォール街の崩壊に賭ける 15 年ぶりの高水準!恐怖指数が 9 という極端な水準に到達

MarketWhisper

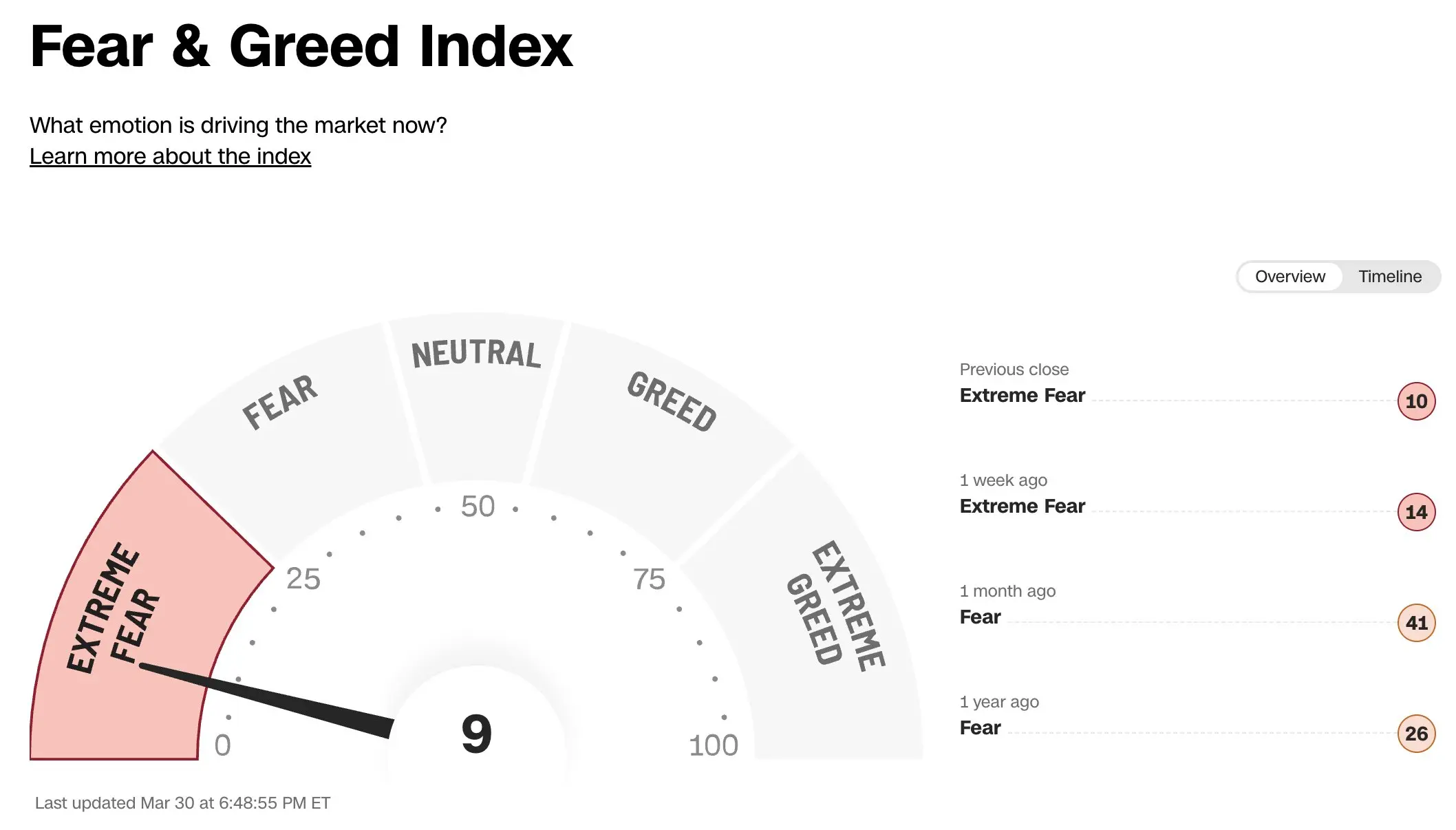

複数の主要な市場指標が同時に極端な値を示しており、ウォール街は2020年以来で最も深刻な悲観的な感情に直面しています。CNNの株式市場フィア・アンド・グリード指数は急落して9となり、2025年11月以来の最低水準を更新しました。S&P 500 ETF(SPY)の売り(ベア)オプションの出来高は860万口の契約に跳ね上がっています。複数の指標が同時に極端化していることは、市場参加者が前例のない速さで、崩壊シナリオに対するヘッジポジションを構築していることを示しています。

4つの極端指標が同時に天井:崩壊ベットの全面解析

『The Kobeissi Letter』(コバシー通信)が取りまとめたデータによると、今回の市場悲観ムードは、その深さと広がりの両面で、近年の大半の調整サイクルを上回っています。特にエネルギー・セクターの状況が際立っています。ステート・ストリート・セレクト・エネルギー産業SPDR ETF(XLE)のショートポジションは、2008年の金融危機以来の最高水準まで急増しており、またここ数週間でエネルギー業界のショートポジションが倍増しています。これは今世紀における増加率として最も速いものの1つです。

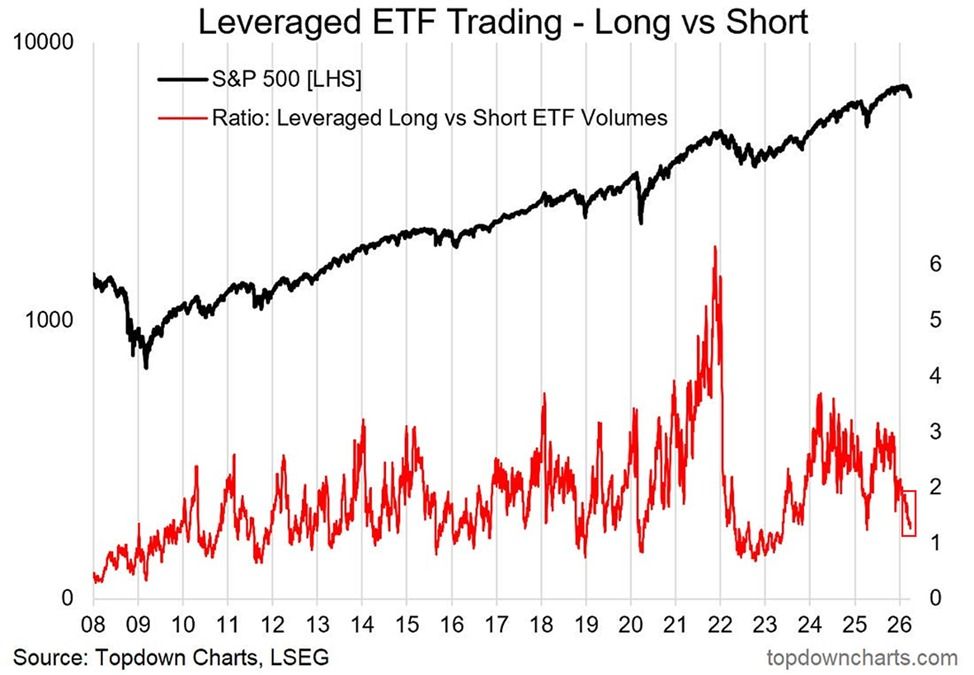

レバレッジとロング・ショートのETFの取引比率も同様に、強いシグナルを放っています。2025年10月、ロング・ショートETFの取引量比率は3.0で、ロング(買い)のベットが圧倒的に優勢でした。現在、この比率は約1.1まで下落しており、レバレッジ付きのショートETFの取引量がロングETFとほぼ同水準にまで近づいています。これは、2022年の弱気相場や2020年のパンデミック期の安値局面での水準に非常に近い水準です。

4つの市場指標の現在の極端な読み

(出所:Barchart)

(出所:Barchart)

CNNフィア・アンド・グリード指数:9(2025年11月以来の最低、極端な恐怖ゾーン)

ラッセル3000のショート保有の中央値:4.3%(15年ぶりの新高値で、2022年の弱気相場のピークより1パーセントポイント高い)

XLEエネルギーETFのショートポジション:2008年の金融危機以来の最高、ここ数週間で倍増の成長

SPYの売りオプション出来高:860万口の契約(2025年4月以来の最高)

逆シグナルは本当に集まりつつあるのか:歴史的先例と現在の地政学的な複雑な綱引き

市場心理、ショート保有、オプションのヘッジ、そしてETF資金フローといった複数の極端指標が同時に天井に達していることは、技術的な観点から、熟考に値する反転(逆方向)に関する問いを引き起こします。歴史的な経験では、市場ポジションがこれほど一方的に悲観側へ傾いた場合、急激な反転はまさに目前にあることが多いとされています。たとえば2008年の金融危機の底打ちのケースでは、ロング・ショートETFの取引比率は0.4まで低下し、ショートETFの取引量がロングETFを約150%上回ることを意味していました。そして底打ち後、市場はすぐに大きな反発を始めました。

しかし、『The Kobeissi Letter』はまた、地政学的緊張が高まるなかでマクロの逆風が続いていることを踏まえると、この歴史的なパターンが現在も成り立つかどうかは、現時点ではまったく分からないとも明確に指摘しています。米イランの紛争が原油価格を押し上げ続け、世界のサプライチェーンには構造的な圧力がかかっていることから、今回の局面にはより多くの予測不能な地政学的変数が含まれており、過去の周期的な反転ロジックを単純に当てはめることはできません。

よくある質問

フィア・アンド・グリード指数が9まで下落したことは市場に何を意味する?

CNNの株式市場フィア・アンド・グリード指数は、市場心理を0〜100で測定します。0は極端な恐怖、100は極端な強欲です。9という数値は、市場が最高度の恐怖ゾーンに入り込んだことを意味し、投資家がさらなる下落を強く見込んでいることを示しています。これは、市場心理が急激に悪化している重要なシグナルです。

ショート保有が15年ぶりの新高値を更新したことは、必ず市場の崩壊を意味する?

必ずしもそうではありません。極端なショート保有は諸刃の剣です。市場がさらに下落すれば、ショートポジションは利益を得ます。しかし、予期せぬ形で底打ちの反転が起これば、大規模なショートスクイーズ(Short Squeeze)が市場を急激に押し上げる可能性があります。現在の課題は、地政学的不確実性によって底打ちまでの時間がより予測しづらくなっていることです。

現在の局面と2008年・2022年の市場の極端な感情には、どんな違いと共通点がある?

共通点は、複数の感情指標が歴史的な極端水準に到達、またはそれに非常に近づいていることです。最大の違いは、現在の地政学的な複雑さがより高い点にあります。米イラン紛争によって引き起こされるエネルギー供給の中断は、純粋にマクロ政策による弱気相場が持つものではない外生的なショックであり、市場の動きの見通しを大きく難しくしています。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし