TAOが1ドルの収益を生み出すたびに22ドルの補助金を出している:Bittensorの成長神話はどれくらい続くのか?

動區BlockTempo

TAO18.66%

Bittensor(TAO)の現在価格は約275ドル、市場価値は26億ドルだが、コアサブネットChutesの補助収入比は最大22:1から40:1に達し、補助金を除くとコストは中央集権型の方案より1.6倍以上高くなる。評価倍率は175倍から400倍と業界標準を大きく上回り、市場で取引されているのは希少性のストーリーであり、実体のファンダメンタルズではない。本稿はPine Analyticsによる記事『The Bear Case for Bittensor (TAO)』をもとに、動區が編集・翻訳・整理したものである。

(前提:Balancer創設者が「チーム解散、合意は維持」と発表、DeFiがハッキングされTVLは1.58億ドルに減少、その後DAOが引き継ぐ)

(補足:Terafabとは何か?マスクが世界の半導体不足を2%と叫び、「台湾積体電路製造(TSMC)より大きい」工場をどう建てるか?)

TAOの現価格は約275ドル、市場価値は26億ドル、完全希薄化後の評価額は58億ドルである。このプロジェクトはGrayscaleの後援を受けており(2025年12月にNYSE上場のETF申請済み)、NVIDIAの黄仁勳CEOからも公に認められている。同時に、トークン供給のストーリーは非常に魅力的だ:総供給上限は2100万枚、ビットコインと同様の半減メカニズムを採用。2025年12月の初回半減後、日次発行量は7200枚から3600枚に減少。一年以内にサブネットの数は32から128に増加し、TemplarのCovenant-72B訓練も証明しているように、分散型の計算力で基準競争力を持つ大規模言語モデルを動かすことが可能だ。

本レポートはこれらの事実を否定しない。私たちが探求したいのは:このネットワークの経済モデルは、現時点の評価規模を支える実質的な外部収入を生み出すことができるのか、そして中央集権的サービス提供者やセルフホストの計算資源と競争する際の競争力はどうか、である。

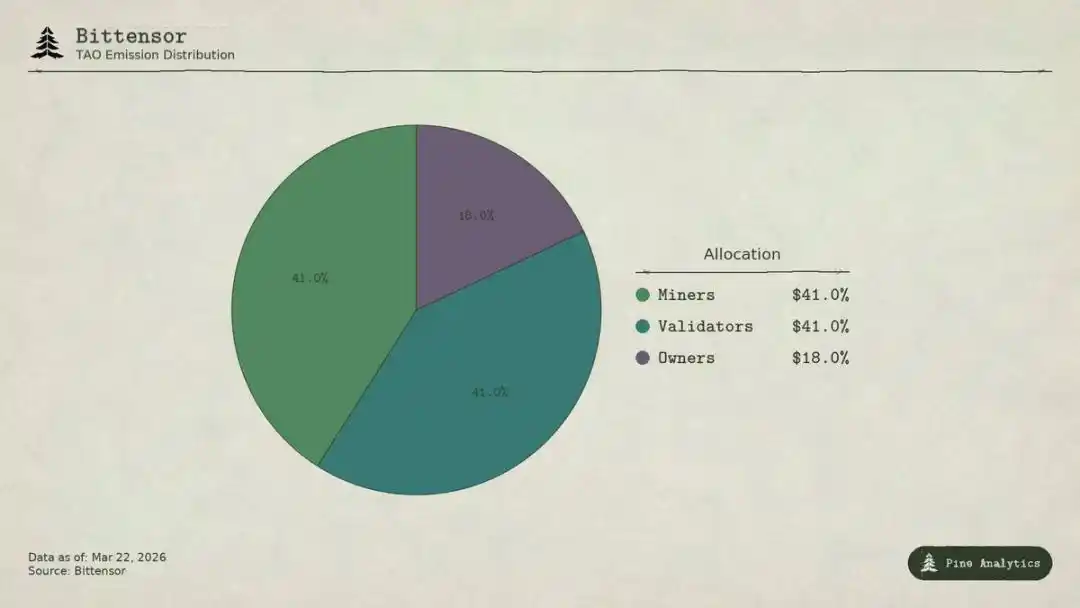

Bittensor(TAO)トークンの発行配分比率

Bittensorには4つの参加者カテゴリーがある:

· サブネット所有者は専門的なAIマーケットを構築し、サブネットの18%のTAO発行報酬を得る;

· マイナーはAIタスク(推論、訓練、データ処理)を実行し、41%を獲得。これにより、毎日約1476枚のTAOが発行され、年間価値は約1.48億ドルに相当;

· バリデーターはマイナーの出力にスコアを付け、41%を獲得;

· ステーカーはTAOをサブネットの流動性プールに預け、サブネット専用トークンと交換。

Taoflowモデルでは、サブネットの報酬シェアはTAOのステーキング純流入によって決まり、純流入がマイナスの場合は報酬なし。上位10サブネットは全発行量の約56%をコントロールしている。

TAOはネット全体で共通のトークン:マイナーの登録、バリデーターのステーキング、サブネットのトークン購入、サービスの支払いすべてにTAOが必要だ。理論的には、サブネットの活動は基底トークンに構造的な需要をもたらす。

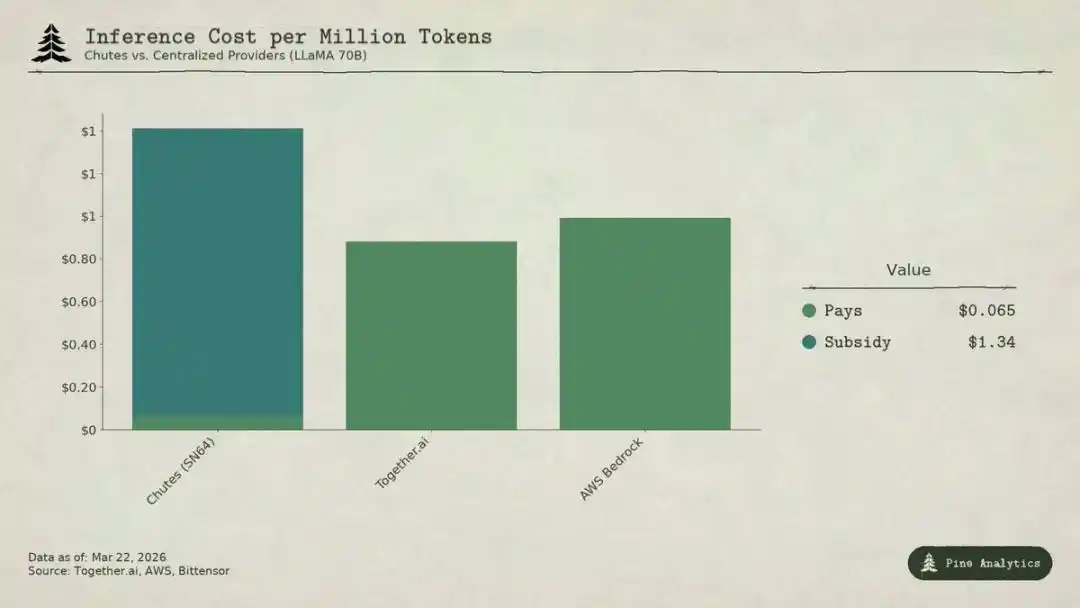

BittensorサブネットChutes(SN64)と中央集権型サービスLLaMA 70Bモデル推論コストの比較分析

供給側は非常に透明性が高い:毎日3600枚のTAOがプログラムに従って配分され、半減ルールはハードコーディングされている。ステーキング率(約70%)、配分比率、流動性データはすべてオンチェーンに記録されている。

一方、需要側は完全に不透明だ。外部収入を追跡するための統一ダッシュボードはなく、AIサービスの実際の呼び出し(推論、計算、訓練)はオフチェーンで行われ、ブロックチェーンには記録されない。投資家はステーキングの流入・流出、サブネットトークンの価格、プロジェクトの自己報告データなどの間接指標から需要を推測するしかない。この不透明性は構造的なものであり、一時的な現象ではない。ブロックチェーンはトークンの流通だけを記録し、API呼び出しは記録しない。

以下は2026年3月時点で最も詳細な需要側の見通しだ。

Chutesは全ネットの14.4%の発行量を占め、すべてのサブネットの中で最大。Rayon Labsが開発し、オープンソースモデルのサーバーレス推論サービスを提供している。価格はAWSの85%引き、Together AIより10%〜50%安い。エコシステム内での利用データは圧倒的で、利用者は40万超(API利用者は10万超)、日次リクエストは500万回超、累計処理トークンは9.1兆に達し、3日平均のトークン生成量は66億から1010億に急増している。OpenRouterの主要推論サービス提供者でもあり、一部モデルは中央集権型競合より優れている。

しかし、この低価格は運営効率から来ているのではなく、補助金によるものだ。

14.4%のシェアに基づくと、Chutesは毎日約518TAOを獲得し、年間価値は約5200万ドル。外部の年間収入はわずか130万〜240万ドル(高い値はチームの自己報告であり、独立監査は未実施)。このサブネットへの補助比率は約22:1〜40:1だ。ユーザーが1ドル支払うと、ネットワークはインフレを通じて22〜40ドルのTAOを発行し補填している。

補助金を除いた場合、1日あたり約1010億トークンの処理量から逆算すると、コストは約1.41ドル/百万トークンとなる。一方、現在の中央集権市場価格は:

· Together.aiのLLaMA 3.3 70B Turboは約0.88ドル/百万トークン;

· DeepSeek V3は約0.40〜0.80ドル;

· 小規模モデルは最低0.18ドルまで下がる。

これらを踏まえると、補助金を除けばChutesの価格は中央集権方案より1.6〜3.5倍高くなる。いわゆる85%のコスト優位性は完全に逆転し、その低価格の本質はTAO保有者がインフレを通じて買い支えているだけであり、分散化による構造的な効率性ではない。

次の半減期(2026年末または2027年頃)では、価格が倍増するか、マイナーが退出するか、補助金と収入のギャップがさらに拡大することになる。

一部の人はインターネット初期の補助金による顧客獲得と比較するかもしれないが、Uber、DoorDash、AWSは補助期間中に変換コストを構築した:専有プラットフォーム、ドライバーのネットワーク、企業エコシステムだ。一方、Bittensorのサブネットには障壁が全くない:モデルはオープンソース、インターフェースは標準化されており、ユーザーはコストゼロでサービス提供者を切り替えられる。補助金が引き下げられると、ロックインメカニズムは存在しないため、ユーザーを保持できなくなる。

Rayon LabsはSN56とSN19も運営し、合計でネット全体の約23.7%の発行量をコントロールしているが、外部収入は開示されていない。単一のチームがネットの約4分の1のインセンティブ配分をほぼ掌握している。

Targon(SN4)は最も収益性の高いサブネットで、Manifold Labsが運営し、企業向けに機密GPU計算サービスを提供している。年間収益は約1040万ドルと見積もられ、評価額は約4800万ドル、売上倍率は約4.6倍で、エコシステム内で最も堅実な評価といえる。ただし、1040万ドルは複数のレポートからの予測値であり、監査済みの数字ではない。

Templar(SN3)はCovenant-72Bの訓練を完了し、市値は約9800万ドルだが、外部収入はゼロ。訓練APIや企業向け販売は進行中で、有料製品は未リリース。

その他の120以上のサブネットは、公開収入がなく、または製品初期段階であり、トークン発行による補助に依存している。

全ネットの需要側の年間収入は、確認できる範囲でわずか300万〜1500万ドル程度だ。Chutesだけの年間補助金(約5200万ドル)は、ネット全体の外部収入の上限を超えている。

これらを基に計算すると、市値26億ドルのときの収益倍率は約175〜200倍、評価額58億ドルの完全希薄化後では約400倍に近い。対して、中央集権型AI計算企業の近年の資金調達評価は、前年度収益の15〜25倍に過ぎず、高成長SaaSも長期的に50倍以上を維持することは稀だ。Bittensorの評価倍率は、業界の激進的な対象の4〜10倍に相当する。

この評価とファンダメンタルズの乖離は、市場がTAOに対してほぼ供給側の希少性(半減、ステーキングロック)、機関の促進(Grayscale ETF、上場期待)、AIセクターのセンチメントに基づいて価格付けしていることを示している。これらは確かに価格を動かす要因だが、「BittensorがAIサービスネットワークとして持続可能な価値を創出する」という論理とは全く異なるものである。

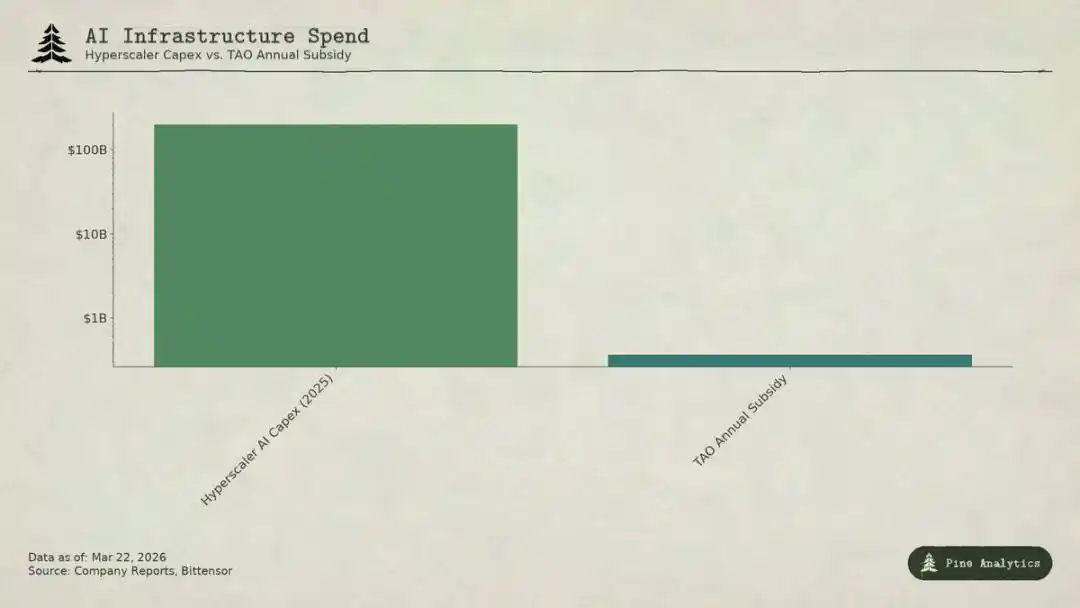

超大規模クラウド企業のAI資本支出とBittensor(TAO)の年間補助規模の比較

サブネットは二つの圧力に直面している:

· 上方:セルフホストの上限

すべてのモデルはオープンソースで重みも公開されており、H100一枚で70Bモデルを動かすのにかかる総コストは1日あたりわずか40〜50ドル。vLLMやOllamaなどのツールにより、ローカル展開は非常に簡単だ。NVIDIAの新世代チップは推論コストも大幅に削減される見込み。十分な規模の機関は自前で展開した方が安価になる。

· 下方:クラウド大手の圧迫

Microsoft、Google、Amazon、Metaの2025年のAI資本支出合計は2000億ドル超。ハードウェア優先の割当、専用データセンター、企業顧客関係を持ち、他の事業のキャッシュフローをAIに補填できる。Bittensorの年間インセンティブ予算(約3.6億ドル)も、Microsoftの一週間のAIインフラ投資には及ばない。専門サービス業者もオープンソースモデルにVC資金を投入し、低価格競争を展開している。

サブネットの価格は非常に狭い範囲に圧縮されており、かつ分散化特有のコスト(トークンの摩擦、検証ノードの運営費、サブネット所有者の取り分、ネットワーク遅延など)も負担している。

たとえあるサブネットが価値あるサービスを提供しても、基底モデルや手法は本質的に公開されている:Covenant-72BはApacheライセンスで公開されており、技術論文も公開済み。競合他社はTAOエコシステムに参加せずとも、直接コピーできる。

従来の競争優位(特許技術、ネットワーク効果、移行コスト、ブランド)は成立しない:

· 技術はオープンソース;

· ネットワーク効果はTAOに属し、単一サブネットではない;

· モデルの重みは一律であり、ユーザーの切り替えコストはゼロ。

コミュニティはインセンティブメカニズムこそが護城河だと考えるが、これは継続的な大量トークン発行に依存しており、半減ごとにインセンティブ予算は縮小し続ける。

26億ドルの時価総額に対し、TAOの価格は需要のファンダメンタルズをほぼ反映していない。年間300万〜1500万ドルの収入は、どのような伝統的な枠組みでも支えられない。市場で取引されているのは、ビットコインの希少性、Grayscale ETFの期待、AIセクターのローテーション、分散型AIの長期オプション価値だ。これらは合理的な投機要因だが、すべて供給側と市場のセンチメントから来ている。

もしあなたが希少性とストーリーに基づいてTAOを保有しているなら、需要が鈍化しても利益を得られる可能性がある。しかし、Bittensorが本当に規模のあるAIサービスネットワークになると信じるなら、証拠もなく、構造的な障壁も突破できていない現状では、投資家は自分の投資論理を明確に区別すべきだ。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし