2025年11月上旬、分散型金融(DeFi)の本質的な欠陥が、長年専門家から指摘されてきた通りに露呈しました。Stream FinanceのxUSD崩壊、その後のElixirのdeUSDや複数合成ステーブルコインの連鎖的失敗は、単なる管理不備を超え、DeFiエコシステムのリスク管理・透明性・信頼性の構造的問題を浮き彫りにしています。

Stream Financeの崩壊で見られたのは、スマートコントラクトの脆弱性や従来型オラクル操作攻撃ではなく、分散化の名の下に隠蔽された基本的な財務透明性の欠如という、より深刻な問題でした。外部ファンドマネージャーが9300万ドルを無監督で損失し、プロトコル間で2億8,500万ドルの感染を引き起こした状況や、ペグ維持にも関わらずステーブルコイン全体が1週間でTVLの40~50%を失った事例から、DeFiの現状における本質的な真実が明らかです。業界は何も学んでいません。

本質的には、インセンティブ構造が教訓を無視する者を優遇し、慎重な行動を取る者を排除し、失敗時には損失を社会化する仕組みになっています。金融業界の有名な格言、「イールドの出所が分からなければ、あなた自身がイールドだ」が痛烈に当てはまります。プロトコルが非公開戦略で18%リターンを約束し、主要レンディング市場が3~5%しか提供しない状況では、その高利回りの原資は預入者の元本です。

Stream Financeの仕組みと感染拡大

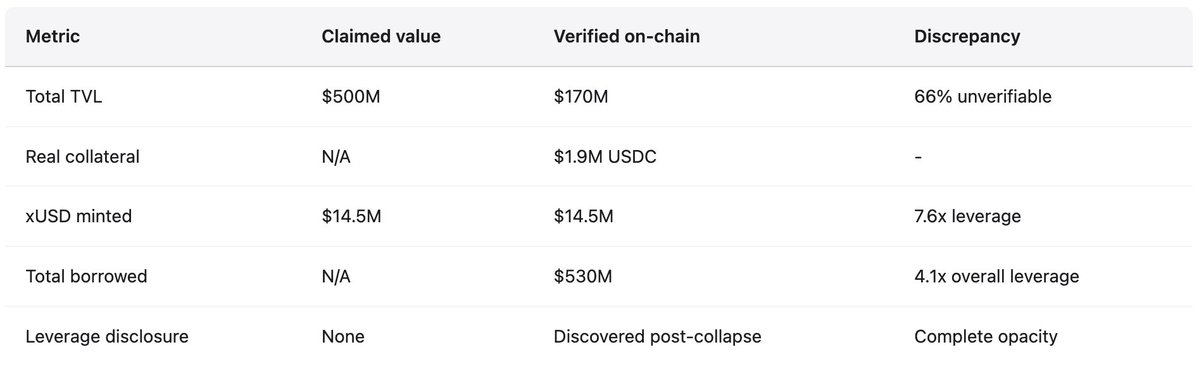

Stream FinanceはUSDC預入に年率18%のリターンを謳うイールド最適化プロトコルとして、xUSDを通じて運用されていました。表向きは「デルタニュートラル取引」「ヘッジドマーケットメイキング」など専門用語を使用していましたが、実態は不明瞭でした。Aaveは当時USDC預入で4.8% APY、Compoundは3%強。常識的な金融知識があれば市場平均の3倍のリターンに疑念を持つはずですが、実際には数億ドルが預けられました。崩壊直前、1 xUSDは1.23 USDCで取引され、複利リターンが主張されていました。xUSDは最大3億8,200万ドルの運用資産を掲げていましたが、DeFiLlamaのデータではTVLのピークは2億ドルであり、主張資産の60%以上が検証不可能なオフチェーンに存在していました。

Yearn Finance開発者Schlagoniaの調査で、Streamの実態は金融工学を装った組織的詐欺であることが判明。Streamは再帰型レンディングを用い、USDCをCowSwapでUSDTへ交換→ElixirでdeUSD発行→Avalanche等チェーンへブリッジ→レンディング市場でUSDC借入というループを構築。ここまでは複雑な担保型レンディングですが、Streamは借入USDCをさらにStreamVaultでxUSD再発行し、実担保を大幅に超えて供給を膨張させました。検証可能なUSDC担保は190万ドルなのに、Streamは1,450万ドルのxUSDを発行(7.6倍の拡大)。これは準備金も監督も存在しない部分準備銀行の構造です。

Elixirとの循環依存により、構造はさらに脆弱化。Streamはループ過程でElixirに1,000万ドルUSDTを預け、deUSD供給を拡大。ElixirはUSDTをUSDCへ交換しMorphoで運用。11月初旬にはMorphoで7,000万ドル超のUSDC供給、6,500万ドル超が借入、ElixirとStreamが主要プレイヤーに。StreamはdeUSD総供給の約90%(7,500万ドル)を保有、Elixirの裏付けは主にMorphoからStreamへのローン。ステーブル同士が相互担保となり、同時崩壊が必然化するシステミックな脆弱性です。

業界アナリストCBBは10月28日に「xUSDのオンチェーン裏付けは約1億7,000万ドル、借入は約5億3,000万ドル、4.1倍レバレッジ。多くは流動性が低い。これはイールドファーミングではなくdegenギャンブル」と公開指摘。Schlagoniaは崩壊の172日前に「ポジションを5分見れば失敗は必然」と警告していましたが、イールドを追うユーザー、手数料狙いのキュレーター、構造を可能にしたプロトコルによって無視されました。Streamが11月4日、外部ファンドマネージャーによる約9,300万ドル損失を発表すると即座に全出金停止。償還機能が消滅しパニックが拡大、xUSD保有者は流動性の薄い二次市場で売却を急ぎ、数時間でxUSDは77%暴落し約0.23ドルに。安定と高利回りを掲げたステーブルコインが1回の取引で価値の4分の3を失いました。

数値で見る感染拡大

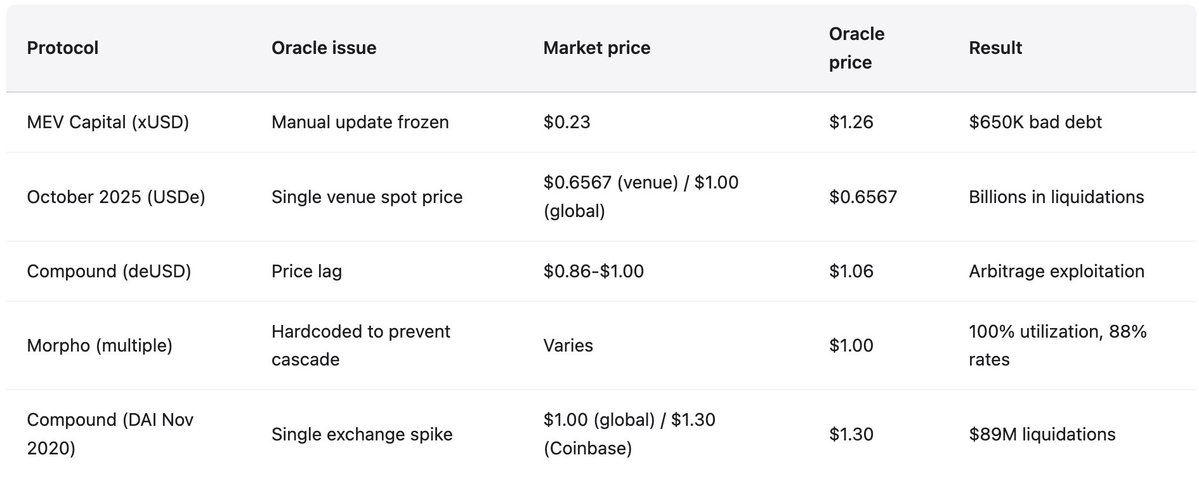

DeFiリサーチYields and More(YAM)によれば、Stream関連の債務エクスポージャーはエコシステム全体で2億8,500万ドル。内訳は、TelosCがStream資産担保の1億2,364万ドル(最大キュレーター)、Elixir NetworkがMorphoプライベートボールト経由で6,800万ドル(deUSD裏付けの65%)、MEV Capitalが2,542万ドル(オラクルがxUSD価格を1.26ドルで凍結、実際は0.23ドルに暴落した際に約65万ドル不良債権)、Varlamoreが1,917万ドル、Re7 Labsが1,465万ドルと1,275万ドル、Enclabs、Mithras、TiD、Invariant Groupが小口、Eulerは約1億3,700万ドルの不良債権。各種プロトコルで1億6,000万ドル超が凍結。研究者は「さらに多くのステーブル/ボールトが影響を受けている可能性が高い」と警告し、崩壊後数週間経っても全体像は不明でした。

ElixirのdeUSDは、準備金の65%をStreamへのMorphoプライベートボールト融資に集中させていたため、48時間で1.00ドル→0.015ドルに98%暴落し、2022年Terra UST以来最速の主要ステーブルコイン崩壊となりました。ElixirはStream除く約80%のdeUSD保有者の償還に対応し、USDC1.00ドルで大半のコミュニティを保護しましたが、このコストはEuler、Morpho、Compound全体に社会化されました。Elixirは全ステーブルコインプロダクト終了を発表し、信頼喪失を認めました。市場はシステミックな信頼喪失に反応。Stablewatchによれば、Stream崩壊後1週間でイールド付ステーブルコインのTVLは40~50%減少、ほとんどがドルペグ維持にも関わらず約10億ドル流出。ユーザーは健全・不健全を区別できず一斉撤退。DeFi全体TVLは11月初旬に200億ドル減。市場は個別プロトコルよりも一般感染リスクを織り込み始めました。

2025年10月:6,000万ドルで連鎖清算が発生した時

Stream Finance崩壊の直前、暗号資産市場はオンチェーン解析で、市場クラッシュではなく機関規模の脆弱性を突く精密な攻撃が明らかになりました。2025年10月10~11日、綿密に計画された6,000万ドルのマーケットダンプがオラクル障害を引き起こし、DeFiエコシステム全体で大規模清算連鎖が発生。正当なポジションの過剰レバレッジではなく、2020年2月以来繰り返されてきた攻撃手法によるオラクル設計の失敗です。

攻撃は10月10日5:43(UTC)、USDe6,000万ドルが単一取引所のスポット市場へ投下された所から開始。適切なオラクルなら複数独立ソースと時間加重で操作を防げますが、実際は操作会場のスポット価格で担保(wBETH、BNSOL、USDe)価値をリアルタイムで切り下げ。大量清算が即座に発生し、数百万件の清算リクエストがインフラを圧倒。マーケットメーカーはAPI障害や出金滞留で十分な入札ができず、流動性消失。連鎖は自己強化しました。

攻撃手法と過去事例

オラクルは他市場が安定する中、単一会場の操作価格を忠実に報告。主要取引所ではUSDeが0.6567ドル、wBETHが430ドル。他会場は30bp未満の乖離。オンチェーンプールへの影響は最小限。Ethena創業者Guy Youngは「イベント期間中、90億ドル超のステーブル担保が即時償還可能だった」と述べ、資産毀損はなかったことを証明。しかしオラクルは操作価格を報告、清算はその価格で実行、実際には存在しない評価額でポジションが破壊されました。

このパターンは2020年11月Compoundで発生したものと同一。Coinbase Proで1時間だけDAIが1.30ドルに急騰し、他市場では1.00ドルのまま、8,900万ドルの清算。会場は違えど脆弱性は同じ。2020年2月bZx(Uniswap操作で98万ドル盗難)、2020年10月Harvest Finance(Curve操作で2,400万ドル盗難+5億7,000万ドル取り付け騒ぎ)、2022年10月Mango Markets(複数会場操作で1億1,700万ドル奪取)でも同様。2020~2022年で41件、4億320万ドルが盗難。業界対応は遅く断片的。多くがスポット中心オラクルと冗長性不足。Amplification factor(増幅率)は市場拡大と教訓重要性を示します。Mango Marketsでは500万ドル操作で1億1,700万ドル引き出し、23倍増幅。2025年10月は6,000万ドル操作で大規模連鎖。攻撃自体は高度化せず、システム規模が拡大し脆弱性維持のままです。

過去パターン:2020~2025年の失敗

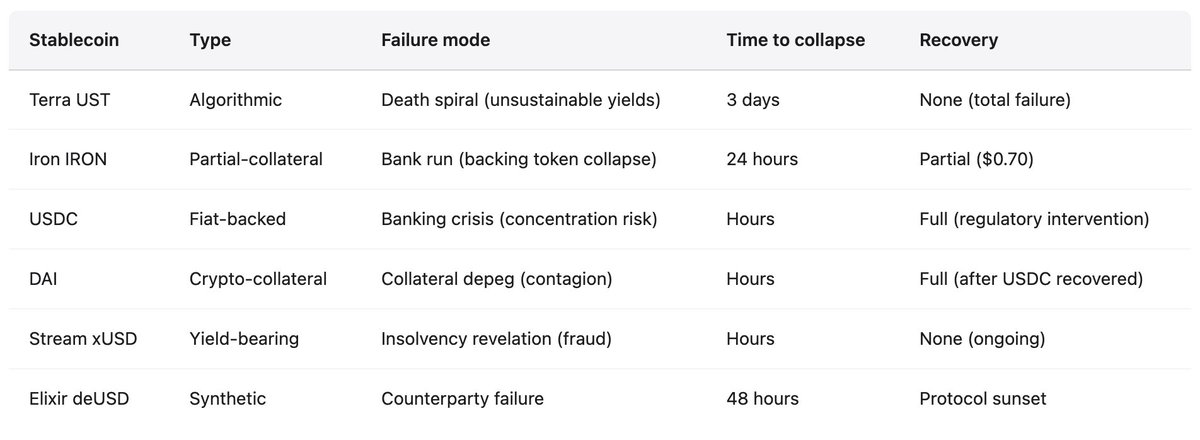

Stream Financeの崩壊は前例のないものではありません。DeFiは、同様の構造的脆弱性を露呈するステーブルコインの繰り返し失敗を経験しながら、規模拡大とともに同じ過ちを繰り返しています。5年間一貫したパターンがあります。アルゴリズム型・部分担保型ステーブルコインは、預入を集めるため持続不能なイールドを提示。イールドはトークン発行や新規預入で補填され、実収益は伴いません。過度なレバレッジ、担保比率の不透明性、循環的依存(AがBを担保、BがAを担保)。ショックで債務超過が顕在化、補助金が持続不能になると、取り付け騒ぎ、ユーザーは一斉退出、担保価値暴落、清算連鎖、数日・数時間で全構造が崩壊。感染は失敗ステーブルコインを担保にしたプロトコルやエコシステム内ポジションにも拡大。

2022年5月:Terra(UST/LUNA)

損失:450億ドル時価総額が3日で消失。USTはLUNAによるミント・バーン機構で裏付けたアルゴリズム型ステーブル。Anchor ProtocolはUST預入に19.5%リターンを提示し、UST総預入の約75%が報酬目的で集中。ペグ維持は資金流入頼み。5月7日Anchorから3億7,500万ドル引き出しとUST大量売却でペグ乖離。ユーザーがUSTをLUNAに交換し脱出すると、LUNA供給が3億4,600万から6兆5,000億へ急増、両トークンはほぼゼロへ。個人投資家損失、Celsius、Three Arrows Capital、Voyager Digital等の大手暗号資産レンディングも崩壊。創業者Do Kwonは2023年3月逮捕、詐欺容疑で起訴。

2021年6月:Iron Finance(IRON/TITAN)

損失:20億ドルTVLが24時間でゼロへ。IRONは75% USDC+25% TITAN部分担保型。最大1,700% APRで預入を集めるも、IRON→USDC償還が進むとTITAN売り圧力が自己強化。TITANは64ドルから0.00000006ドルに暴落、IRON担保消失。教訓:部分担保はストレス時に不十分。担保トークン自体がデススパイラルでアービトラージ機構は極限で機能不全。

2023年3月:USDC

ペグ乖離:Silicon Valley Bank破綻で33億ドル準備金滞留し0.87ドル(13%下落)へ。本来“完全裏付け”の法定通貨型ステーブルコインで定期監査を受けていた事例。ペグ回復はFDICによるシステミックリスク例外発動とSVB預金保証によるもの。感染:DAIペグ乖離(担保の50%以上がUSDC)を誘発し、Aaveで3,400件超・2,400万ドル自動清算。規制型ステーブルも集中リスク・銀行システム依存の脆弱性が露呈。

2025年11月:Stream Finance(xUSD)

損失:9300万ドル直接損失、全体で2億8,500万ドルエクスポージャー。仕組み:裏付けのない合成資産再帰型レンディング(担保の7.6倍拡大)。資金の70%が匿名外部マネージャー運用の不透明なオフチェーン。準備金証明なし。現状:xUSDは0.07~0.14ドル取引(ペグ比87~93%下落)、流動性ほぼゼロ。出金無期限凍結。複数訴訟。Elixirは全面終了。イールド型ステーブルコインから業界全体が撤退。

全事例に共通する失敗パターン:持続不能な高利回り(Terra19.5%、Iron1,700%、Stream18%)、循環依存(UST-LUNA、IRON-TITAN、xUSD-deUSD)、不透明性(TerraはAnchor補助金隠蔽、Streamは運用の7割をオフチェーンに隠蔽、Tetherも準備金疑惑)、部分担保や自己発行担保(ボラティリティ・自己発行トークンは必要時に担保価値が暴落し、デススパイラルへ)、オラクル操作(価格フィード凍結や操作で適正清算不能、信頼喪失と不良債権累積)。教訓は明白です。ステーブルは安定していません。安定している間は安定して見えますが、数時間で急変します。

オラクル障害とインフラ崩壊

Stream崩壊でオラクル問題は即座に顕在化。xUSD市場価格が0.23ドルに下落する中、多数のレンディングプロトコルは清算連鎖防止のためオラクル価格を1.00ドル以上にハードコード。これは安定性を狙った政策ですが、実態とプロトコル挙動の根本的乖離を生みました。ハードコードは技術的失敗ではなく意図的政策。多くのプロトコルは一時的ボラティリティ時の清算回避で手動更新しますが、価格下落が実質債務超過の場合は破滅的な結果となります。

プロトコルは難題に直面。リアルタイム価格利用:操作やボラティリティ時に清算連鎖リスク(2025年10月の巨額損失)。遅延価格やTWAP:債務超過に対応できず不良債権累積(Streamではオラクル1.26ドル、実勢0.23ドル、MEV Capital単独で65万ドル不良債権)。手動更新:中央集権化と裁量介入で債務超過隠蔽が可能。いずれも数億~数十億規模の損失をもたらしています。

ストレス時のインフラ容量

2020年10月Harvest Financeのインフラ崩壊(TVL10億ドル→5億9,900万ドル、2,400万ドル攻撃後ユーザー流出)で、オラクルはストレス時のインフラ容量考慮が必須、清算機構はレート制限とサーキットブレーカー、取引所は通常時の10倍容量保持が必要と明白化。しかし2025年10月、教訓は機関規模で未実装。数百万アカウント同時清算、数十億ドルポジションが1時間未満で決済、注文板空白化・API障害で新規入札不能となり、インフラはオラクル同様に完全崩壊。技術的解決策はあるが、通常時効率低下やコスト増で未導入です。

イールドの出所を見極めなければ、得ているのはイールドではなく他者の原資です。原則は単純ですが、数十億ドルがブラックボックス型戦略に預けられ、心地よい虚構が真実より優先されています。次のStream Financeは今も稼働中です。

ステーブルは安定していません。DeFiは分散も安全も実現していません。出所不明のイールドは利益ではなく、タイマー付きの窃盗です。これは意見でなく、膨大なコストで証明された実証的事実。唯一問われるのは、知っている事実に基づき行動するか、再び200億ドルの損失で同じ教訓を得るか。歴史は後者を示唆しています。

免責事項:

- 本記事は[yq_acc]から転載しています。著作権は原著者[yq_acc]に帰属します。転載にご異議がある場合はGate Learnチームまでご連絡ください、速やかに対応します。

- 免責事項:本記事の見解・意見は著者個人のものであり、投資助言ではありません。

- 他言語への翻訳はGate Learnチームが実施。明記なき限り、翻訳記事のコピー・配布・盗用は禁止です。

免責事項

* 本情報はGateが提供または保証する金融アドバイス、その他のいかなる種類の推奨を意図したものではなく、構成するものではありません。

* 本記事はGateを参照することなく複製/送信/複写することを禁じます。違反した場合は著作権法の侵害となり法的措置の対象となります。

共有

内容

Sign Up

関連記事

初級編

ステーブルコインとは何ですか?

ステーブルコインは安定した価格の暗号通貨であり、現実の世界では法定通貨に固定されることがよくあります。 たとえば、現在最も一般的に使用されているステーブルコインであるUSDTを例にとると、USDTは米ドルに固定されており、1USDT = 1USDです。

2026-03-24 11:52:13

初級編

Cotiとは? COTIについて知っておくべきことすべて

Coti(COTI)は、従来の金融通貨とデジタル通貨の両方の摩擦のない支払いをサポートする分散型でスケーラブルなプラットフォームです。

2026-03-24 11:52:39

初級編

ブロックチェーンについて知っておくべきことすべて

ブロックチェーンとは何か、その有用性、レイヤーとロールアップの背後にある意味、ブロックチェーンの比較、さまざまな暗号エコシステムがどのように構築されているか?

2026-03-24 11:52:13

初級編

分散型台帳技術(DLT)とは何ですか?

デリバティブは需要によって生まれます。 それは投機やリスク回避です。 適切な暗号デリバティブを選択すると、半分の労力で2倍の結果を得ることができます。

2026-03-24 11:52:12

初級編

Axie Infinityとは何ですか?

Axie Infinityは、AXSとSLPの双方のトークンモデルを持つトップのGameFiプロジェクトであり、後のプロジェクトに大きな影響を与えています。P2Eの台頭により、ますます多くの新参者が参加するようになりました。手数料の急上昇に対応するため、特別なサイドチェーンであるRoninが開発されました。

2026-03-24 11:54:46