MSTRの苦難:空売りと社内の権力闘争

最近、MSTR(Strategy)の保有者は不安な日々を過ごしているだろう。

かつて「ビットコインの中央銀行」と呼ばれていたMSTRは、今やその株価が壊滅的な下落を記録している。ビットコインが史上最高値$120,000から急落したことで、MSTRの株価と時価総額は短期間で60%以上も暴落。MSCI株価指数からの除外リスクも現実味を帯びてきた。

ビットコインの急落やMSTR株の下落は、あくまで表面的な症状に過ぎない。本当にウォール街を震撼させているのは、MSTRが通貨覇権を巡る攻防の渦中にあるという数々の証拠が積み上がっていることだ。

これは誇張ではない。

ここ数カ月、無関係に見えた事象が連鎖し始めている。JPMorganによるMSTRへのショートポジション急増疑惑、JPMからMSTR株移管時の決済遅延、デリバティブ市場でのビットコイン抑圧的な取引、そして「Treasury stablecoins」や「Bitcoin reserve model」を巡る政策論争の激化などが挙げられる。

これらは単発の出来事ではない。

MSTRは、米国の2つの金融システムがせめぎ合う分岐点に位置している。

一方は連邦準備制度、ウォール街、商業銀行(JPMorgan中心)などの既存金融機関。もう一方は財務省、ステーブルコイン基盤、ビットコインを長期担保とする新興金融システムだ。

この構造的な対立の中で、ビットコインはゴールではなく戦場となっている。MSTRはその橋渡し役であり、従来型金融機関のドルと債務をビットコインへのエクスポージャーへ変換する機能を持つ。

新システムが主流となれば、MSTRは中核ルートとなる。旧システムが優位なら、MSTRは排除対象となる。

だからこそ、MSTRの急落は単なる市場変動ではない。ビットコインの価格調整、MSTRの構造的脆弱性、ドルシステム内の権力変動による波及効果という三つの力が激突している。

ビットコインは財務省の将来の金融構造を強化しつつ、FRBの立場を弱めている。政府は難しい選択を迫られている。安価な積み増し機会を維持するには、JPMがビットコイン抑圧を続ける必要がある。

MSTRへの攻撃は組織的だ。JPMorganはこの戦略の手本を知り尽くしている——彼らがルールを作ったからだ。MSTRの資金フロー(血管)、債務構造(骨格)、市場の物語(魂)を徹底的に分析している。

では、旧秩序が仕掛けるMSTRの「崩壊シナリオ」4つを見ていこう。

Posture One: Exploiting the Crisis

最も分かりやすく議論されているシナリオは、BTCが下落し続けることでMSTRのレバレッジが損失を増幅し、株価が下落、リファイナンスの道が断たれ、連鎖的な崩壊が起こるというものだ。

この論理は単純だが、本質ではない。

「BTCが大きく下がればMSTRは危機」という認識は広まっているが、MSTRが「盤石」から「危うい」へ転じる具体的な水準を特定できる人は少ない。

MSTRのバランスシートは、以下の3つの数字に左右される。

BTC保有は650,000枚超(全ビットコインの約3%)

平均取得単価は約$74,400

一部債務には価格リスクが内在(強制清算ではないが、純資産に影響)

「MSTRゼロ」論の多くは、MSTRを強制清算付きの取引所契約のように扱うが、実際にはMSTRに強制清算価格はなく、「物語の清算価格」があるだけだ。

それは何を意味するか?

債権者が清算しなくても、市場は株価を徹底的に売り叩くことができる。価格が十分に下がれば、MSTRは新たな社債や転換社債を発行して資金調達ができなくなる。

JPMorganなど旧勢力は米国オプション市場でMSTRのショートを仕掛ける。戦略は単純だ。ビットコインの調整を利用してMSTRを集中的に売り浴びせ、パニックを引き起こす。狙いは「Michael Saylor伝説」を崩壊させること。

これがMSTRの第一のリスクだ。ビットコインが資本提供者が現れなくなる水準まで下落すること。

Posture Two: Debt at the Door

転換社債の話に入る前に、MSTR CEO Michael Saylorの戦略の「魔法」を整理しよう。

多くの新規参入者は、MSTRが利益でビットコインを買っているだけと思い込むが、実際は積極的な「レバレッジ型アービトラージ」に取り組んでいる。

Saylorの戦略の核心は、転換社債を発行してドルを調達し、ビットコインを購入することだ。

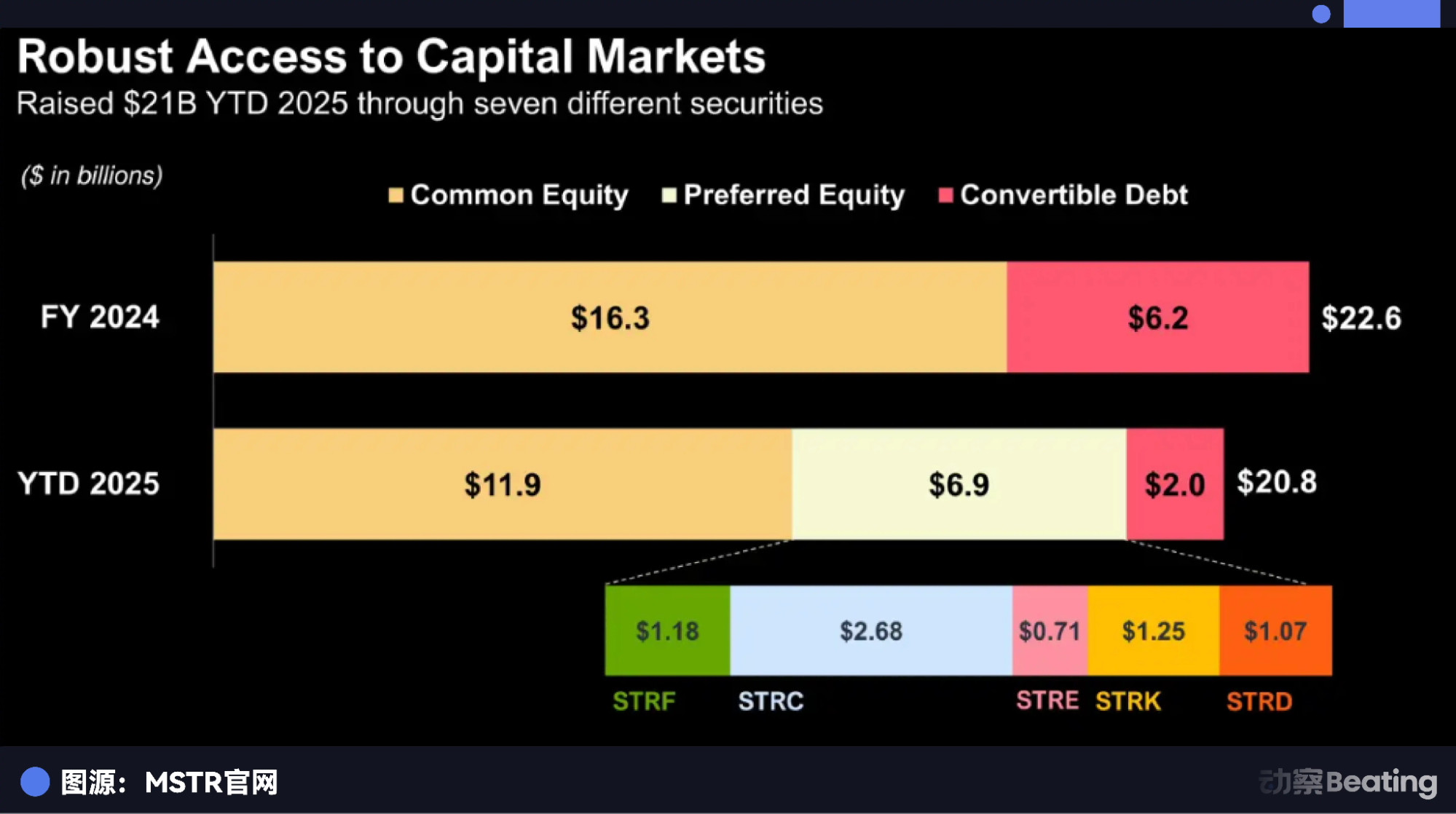

今年、MSTRは合計$20,800,000,000規模の証券を発行した。米国上場企業としては異例の規模だ。内訳は普通株$11,900,000,000、優先株$6,900,000,000、転換社債$2,000,000,000。

一見すると平凡だが、細部が重要だ。

これらの社債は極めて低金利(1%未満もある)。なぜ投資家が買うのか?社債にコールオプションが組み込まれているからだ。MSTR株が上昇すれば債権者は債務を株式に転換して利益を得られる。上昇しなければ、満期時に元本と利息を受け取る。

これが有名な「フライホイール」だ。債務を発行しビットコインを買い、ビットコインが上昇すればMSTR株も急騰、債権者は満足し、株式プレミアムが上昇、さらに債務を発行しビットコインを追加購入する。

こうして「上昇スパイラル」が生まれる。しかし、上昇スパイラルには必ず死のスパイラルがある。

この崩壊モードは「流動性枯渇による強制デレバレッジ」と呼ばれる。

将来、ビットコインが長期の横ばい相場に入る(暴落ではなく停滞)。古い社債が満期を迎える。債権者はMSTR株が転換価格を下回っているのを確認する。

債権者は慈善家ではなく、機会主義的な機関投資家だ。社債を株式に転換せず、「現金で返済しろ」と要求する。

MSTRに現金はない。すべてビットコインで保有している。

MSTRは厳しい選択を迫られる。新たな債務を発行して古い債務を返済するか——しかし、ビットコイン価格が低迷し、センチメントが悪化している状況では、新たな社債は超高金利となり、わずかなソフトウェア事業のキャッシュフローも食い尽くされる。

もしくは、ビットコインを売却して債務を返済する。

もしMSTRが「債務返済のためにビットコインを売却する」と発表すれば、市場は大きく動揺する。

「究極のビットコイン強気派が降伏した!」というパニックがビットコインをさらに押し下げ、MSTR株は暴落、転換社債は株式に転換できず、債権者はさらに返済を要求する。

これはSorosの戦術を彷彿させる機会主義的な攻撃だ。

これが最も危険な崩壊シナリオだ。ビットコインの暴落は不要で、ただ時間が経過すれば十分だ。債務が停滞相場中に満期を迎えれば、資金調達チェーンが一気に崩壊する。

Posture Three: Shattering Confidence

二番目のリスクが「現金枯渇」なら、三番目は「信念の崩壊」だ。

これはMSTR最大の隠れリスクであり、多くの個人投資家が見落としている盲点——バリュエーション・プレミアムだ。

具体的に説明しよう。MSTR株を1株$100で買うと、そのうち実際のビットコイン価値は$50しかない。残りの$50は?

それは空気——あるいは「信念のプレミアム」だ。

なぜビットコインの2倍を払うのか?

BlackRockのIBITのような現物ETF登場前、機関投資家は株式を買うしかなかった。ETF登場後も、Saylorの債務戦略が単純な現物保有より高いリターンをもたらすと信じてMSTRを買い続けた。

しかし、この論理には致命的な欠陥がある。

MSTR株価は「安い資金を借りてビットコインを買える」という物語に依存している。この物語が崩壊すれば、プレミアムも消滅する。

仮にウォール街が圧力をかけ続け、ホワイトハウスがMSTRに保有資産の放棄を強制したらどうなるか。SECが「ビットコインを保有する上場企業は非適格」と突然規定したらどうなるか。その瞬間、信念が崩壊する。

これが「Davis Double Kill」シナリオだ。

市場は「なぜ$1の価値に$2払うのか?BlackRockのETFなら1:1で買えるのに」と問い始める。

この考えが市場の合意になれば、MSTRのプレミアムは2.5倍、3倍から1倍、運用リスクを考慮して0.9倍まで下がる可能性もある。

つまり、ビットコイン価格が横ばいでも、MSTR株価は半減する可能性がある。

これは物語の崩壊だ。債務不履行ほどのダメージはないが、より根本的だ。ビットコインの保有量は減らないが、MSTRのポジションは60%縮小する。すべてを疑い始める。これは深刻なバリュエーション損失だ。

Posture Four: The Index Trap

四番目のリスクは最も微妙で、あまり知られておらず、皮肉なものだ。

今、MSTRが必死で取り組んでいるのは、時価総額を引き上げてMSCI株価指数やNASDAQ、S&P 500などのインデックスに組み入れられることだ。

多くの人が「S&P 500入りすれば、数兆ドルのパッシブ資金が流入し、株価は永遠に上昇する!」と歓喜する。

しかし、禍福は糾える縄のごとし。

米国株価指数に組み入れられることで、MSTRは単なる操作対象の株式ではなく、米国金融システムの部品となる。ウォール街は一方でMSTRをショートし、他方でインデックス除外の噂を流して個人投資家のパニック売りを誘発している。

MSTRはもはや主導権を握っていない。ウォール街の資本を利用しようとしたが、結局ウォール街のルールに縛られてしまった。

ウォール街のルールで成長しようとしたが、そのルールによって最終的に破滅する可能性がある。

Epilogue: The Fate of Power Struggles

Michael Saylorは天才であり狂人でもある。法定通貨の価値下落を見抜き、世代を超える好機をつかみ、平凡なソフトウェア企業を数百万のリスクテイカーのノアの方舟へと変えた。

しかし、現在彼が保有するビットコインの規模は、企業が耐えられる範囲を大きく超えている。

米国政府が将来的にMSTRに直接投資するのではないか、という憶測もある。

それは米国債をMSTR株式に交換することや、政府支援の優先株式、格付け向上のための直接介入などを意味する可能性がある。

このドラマのクライマックスはまだ訪れていない。米国金融秩序の新旧対立は今も続いている。MSTRの構造は脆弱で、ボラティリティにさらされつつ時間の制約も受けている。

1つでも重要な要素が崩れれば、価格崩壊、債務不履行、プレミアム消滅、インデックス除外リスクのいずれかが短期間でMSTRを不安定化させる可能性がある。

しかし、これらの力がすべて揃えば、MSTRは世界市場で最も爆発力のある資産となり得る。

それがMSTRの魅力であり、危険性だ。

参考文献:

1. Trump’s Gambit: The Quiet War Between the White House and JPMorgan

Statement:

- 本記事は[BlockBeats]からの転載です。著作権は原著者[Lin Wanwan]に帰属します。転載にご懸念がある場合は、Gate Learnチームまでご連絡ください。関連手続きに従い速やかに対応いたします。

- 免責事項:本記事の見解・意見は著者個人のものであり、投資助言を構成するものではありません。

- 他言語版はGate Learnチームによる翻訳です。Gateの明記なしで、これらの翻訳の転載・配布・盗用を禁じます。

共有

関連記事

定量的戦略取引について知っておくべきことすべて

2024年の日本のWeb3市場:政府の政策、企業のトレンド、そして2025年の展望

暗号資産先物取引におけるリスク管理の方法

AIエージェントが暗号資産を主流にする方法

SuiとAptosの比較:どちらがより有望ですか?