月間アウトルック:季節性の神話を検証

要約

2025年第4四半期初頭に暗号資産市場の強気相場が続く余地があると考えています。市場を支えるのは、堅調な流動性やマクロ経済環境、規制面の好材料です。特にBitcoinは、現状のマクロ追い風を受け、市場予想を上回るパフォーマンスが見込まれます。エネルギー価格などがインフレ傾向を大きく変動させない限り、米国金融政策の大幅な変更リスクは極めて低いと判断しています。加えて、デジタル資産トレジャリー(DAT)によるテクニカル需要が市場の底堅さを維持します。

一方、季節性が暗号資産のパフォーマンスに与える影響については依然議論が続いています。2017年から2022年まで、Bitcoinは米ドル建てで9月に6年連続の下落となりました。こうした傾向から、多くの投資家が季節性を重視しますが、2023年と2024年はこの仮説が成り立ちませんでした。弊社の調査では、サンプル数が少なく、結果のばらつきが大きいため、季節性指標の統計的有意性は限定的であることが示されています。

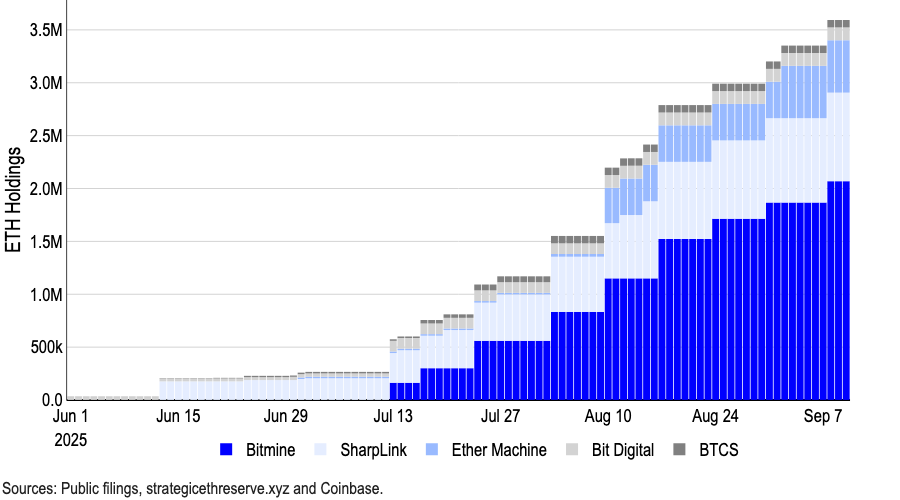

暗号資産市場でより重要なのは、DATサイクルが初期なのか後期なのかという点です。2025年9月10日時点で公開DATは1,000,000BTC(1,100億ドル)、4,900,000ETH(213億ドル)、8,900,000SOL(18億ドル)以上を保有しており、最近はよりリスクの高いアルトコインにも資金が流れています。現在はプレイヤー同士が競い合うPvPフェーズにあり、大型銘柄に資金が流入し続ける一方で、小規模DATの統合も進む兆候があります。

前向きな見通しは継続

年初に弊社は、暗号資産市場が2025年上半期に底を打ち、下半期に過去最高値を更新すると予測しました。当時は、景気後退懸念や価格上昇が過熱なのではとの見方もありましたが、弊社は独自のマクロ経済見通しを軸として強気のスタンスを維持しました。

第4四半期入りに際し、流動性、マクロ環境、規制面の材料を背景に、暗号資産市場に対する前向きな見通しは変わりません。金融政策では、米労働市場の弱含みにより、FRBが9月17日と10月29日に利下げを行うと予想しています。この利下げは市場のトップを示すものではなく、待機資金の流動化を促すものです。実際、8月のレポートでは、金利低下によりマネーマーケットファンドに滞留する7兆4,000億ドルが市場に流入する可能性に言及しました。

もっとも、インフレ率が大きく転換する場合はリスクになります。エネルギー価格の高騰などが該当しますが、弊社は関税リスクは比較的小さいと見ています。OPEC+が最近増産を決め、世界的な需要鈍化も見受けられる中、ロシアへの追加制裁が価格高騰につながる可能性は残ります。しかし、現状では経済がスタグフレーション入りするほどの水準には至っていないと考えています。

DATによる競争フェーズ

DATによるテクニカル需要も、今後の暗号資産市場の下支えとなる見込みです。DAT現象は重要な転換点に達しており、初期導入期は過ぎたものの、終盤には至っていません。現在は、実行力や差別化、タイミングが鍵となるPvPフェーズに突入しています。

MicroStrategyなどの先行者は、純資産価値(NAV)比で大きなプレミアムを獲得しましたが、競争激化や規制、実行リスクによってmNAVプレミアムが減少しました。希少性プレミアムは消失しつつありますが、Bitcoin特化型DATは流通量の約5%にあたる1,000,000BTC以上を保有しています。ETH特化型DATも、合計4,900,000ETH(213億ドル)超で、流通量の4%を占めています。

チャート1:ETH DATの購入拡大が継続

8月のFinancial Times報道では、Architect Partnersのデータをもとに、米国上場企業154社が2025年に暗号資産購入向けに約984億ドルを調達したことが明らかになりました。前年までの10社・33億6,000万ドルから大幅増です。SOLや他のアルトコイン向け資金も拡大しており、Forward IndustriesはGalaxy Digital、Jump Crypto、Multicoin Capital支援のもと16億5,000万ドルをSOLベースDATに調達しました。

この成長によって規制当局の監視も強化されています。最近の報道によると、NASDAQは株主承認や情報開示などDAT関連取引の監督を強化していますが、DAT向け新ルールの正式な発表はありません。

DATサイクルは成熟段階に向かいつつあり、イージーマネーやmNAVプレミアムが保証される時期は終わりました。PvPフェーズでは、戦略と規律が求められ、生き残れるのは本当に強固なプレイヤーです。DATからの資本流入が市場リターンを加速させることが期待されます。

季節性リスクへの懸念

市場関係者は季節性についても関心を寄せています。Bitcoinは2017~2022年の6回連続で9月に米ドル建てで下落し、過去10年平均リターンはマイナス3%です。こうした事例から、季節性が暗号資産パフォーマンスに大きく影響し、9月はリスク資産保有に不利と考える向きもありますが、2023年と2024年はこの仮説が外れました。

弊社は、月次季節性はBitcoinトレードシグナルとして有効ではないと考えます。度数分布やロジスティックオッズ比、サンプル外スコア、プラセボ検証やコントロール実験も含め、いずれも「月」自体はBTC対数リターンの正負予測に有意性を持ちません。(Bitcoinの高ボラティリティや長期成長傾向を評価するため、対数リターンを用いています。)

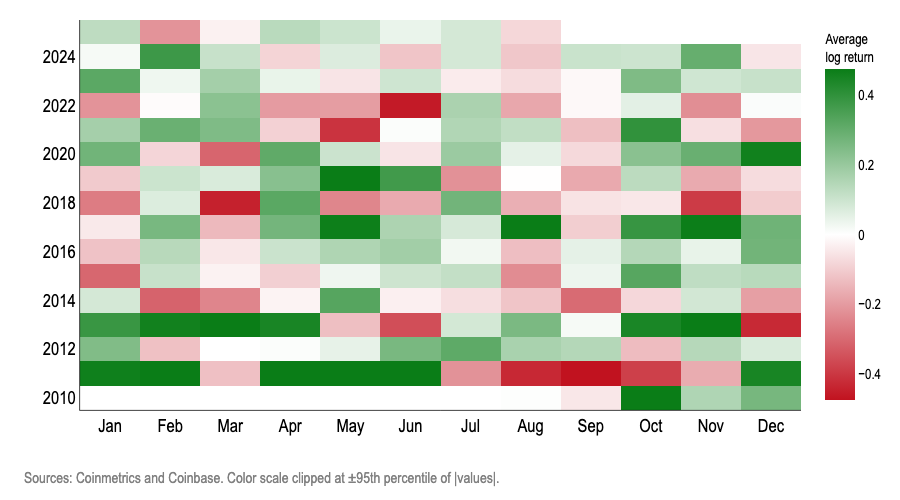

チャート2:BTC月次対数リターンのヒートマップ

以下のテストでも、カレンダーマンスはBitcoin月次リターン符号予測に意味を持たないことが示されています:

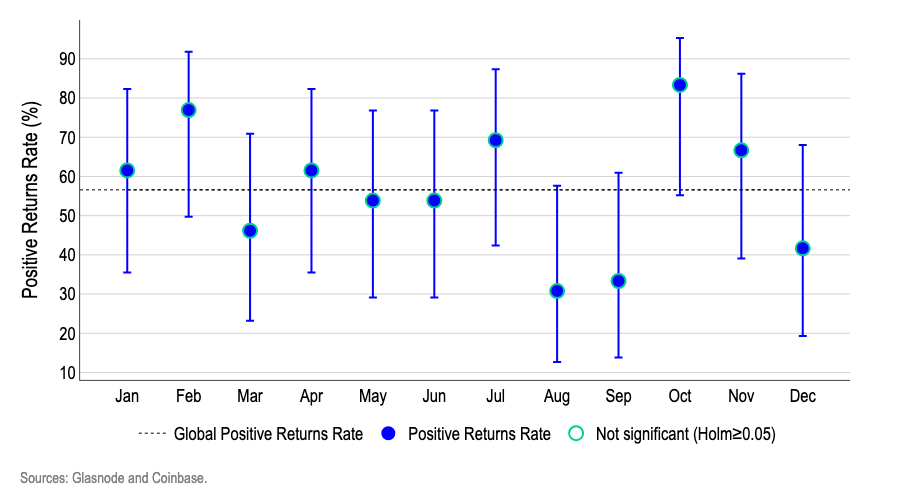

1.Wilson信頼区間:チャート3では、サンプル数の少なさによる誤差を考慮すると、どの月も季節性予測で有意差はありません。高値(2月・10月)や安値(8月・9月)も全体平均や他の月と誤差範囲が重なっており、継続的なカレンダー効果ではなくランダム変動が示されています。

- ドットは各月のBTCプラスリターン割合、縦線は95% Wilson信頼区間。サンプルが12~13回と少ないため、この指標が適切です。

- 破線は全体平均アップ率を示し、Holm法により多重検定補正を行っています。

チャート3:BTC正の対数リターン率(95% Wilson信頼区間)

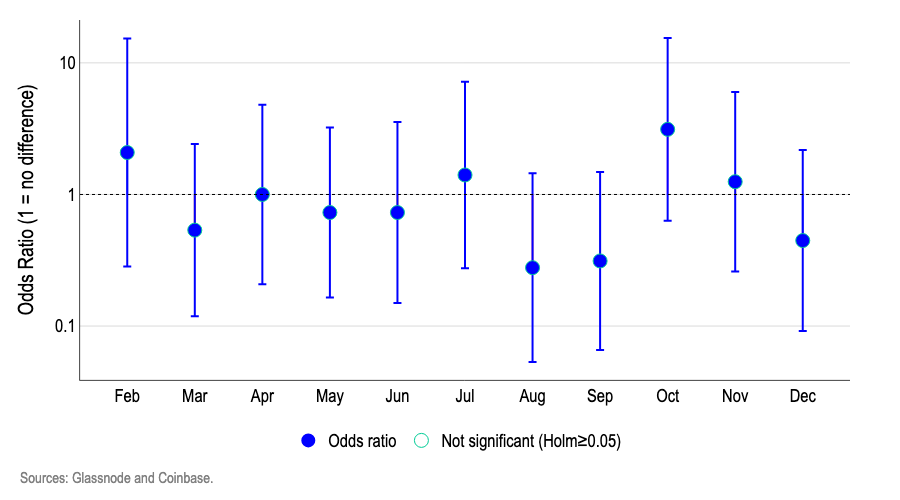

2.ロジスティック回帰:月ごとのBTC上昇・下落確率の基準(1月)比較で、各月のオッズ比はほぼ1.0付近、95%信頼区間も1.0をまたいでいます。

- 1.0は「1月と同等の確率」、1.0超は「上昇確率増」、1.0未満は「減」を意味します。

- オッズ比1.5は「1月より50%高い確率」、0.7は「30%低い確率」を指します。

- 大半の信頼帯が1.0をまたぎ、Holm補正でも有意な月はなく、月に意味はありません。

チャート4:ロジスティック回帰による月次BTC対数リターン符号のオッズ比(1月基準)

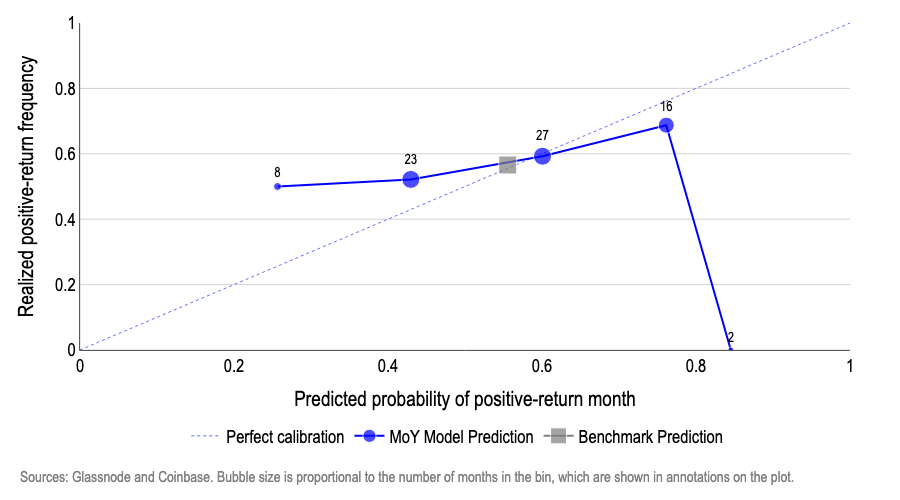

3.サンプル外予測:各月までのデータのみで切片のみモデル(歴史的確率)と月ダミー付きモデルを構築し、半分学習・半分テストで評価。

- x軸は予測確率、y軸は実現確率。理想モデルなら45度線上に点が並びます。

月ダミー付きモデルは予測が外れ、27%予測で実際50%、高確率域では過信傾向。逆に歴史的確率のみ予測するベンチマークは45度線上で、BTCの確率安定性を示します。要するに、月はサンプル外予測に使えません。

チャート5:月ダミー付きロジスティックモデルのサンプル外予測精度

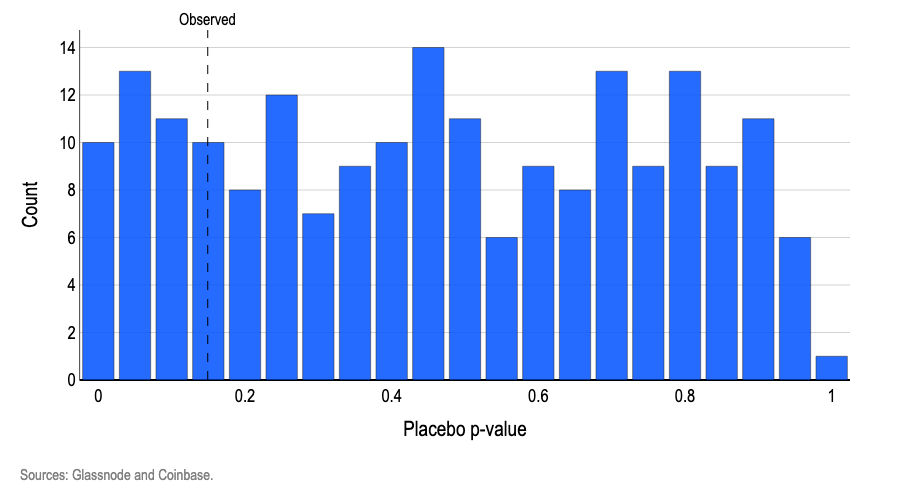

4.プラセボシャッフル:月ダミー付きモデルで尤度比検定後、p値0.15を得ました。月が無関係でもこのp値程度のパターンは15%の確率で現れます。さらに月ラベルを数千回シャッフルし検定したところ、19%のシャッフルがp値0.15以下。これはランダムでも同様の結果が現れること、月に有意な意味はありません。統計的な意義があるならp値は0.05以下、またシャッフルの5%未満でのみ現れるはずです。

- チャート6:ロジスティックモデルの月ラベルシャッフルによるプラセボp値分布

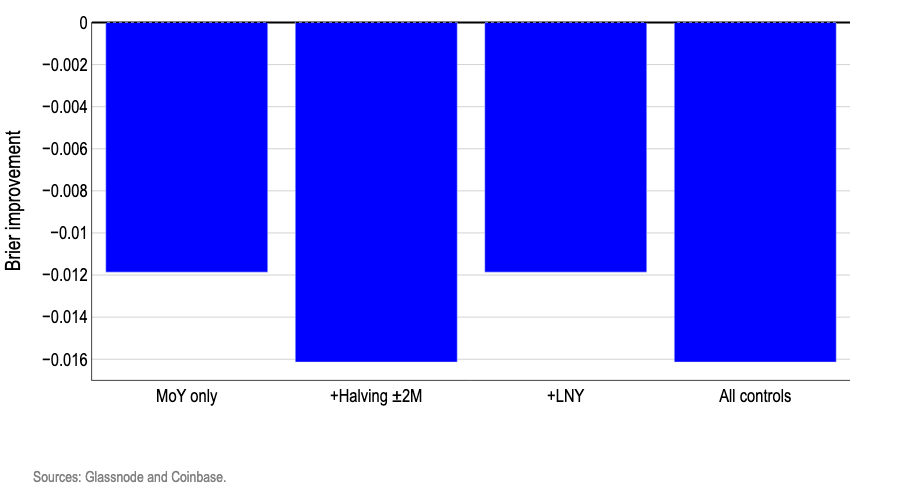

5.コントロール:旧正月やBitcoin半減期ウィンドウなど主要イベント(毎年同じ月ではない)をコントロールに追加。学習・テストデータを半分ずつ、Brierスコア(予測誤差)で評価。全てのコントロール追加モデルの改善度はゼロ未満で、ノイズが増えるだけでした。

チャート7:コントロール追加ロジスティックモデルのサンプル外予測Brier改善スコア

結論

市場の季節性に関する思い込みは投資家心理に強く影響し、時に自己実現的となります。しかし弊社のモデルでは、各月の確率が歴史平均と同程度という前提が、すべてのカレンダー型トレード戦略より成果を上げています。これは、カレンダーがBitcoin月次リターン予測に本質的な情報を持たないことを強く示しています。カレンダーが正負を予測できない以上、リターンの大きさの予測にも使えません。過去の9月連続下落や「Uptober」現象も統計的な興味深さはあるものの、有意性は認められません。

免責事項:

- 本記事は[coinbase]からの転載です。著作権は原著者[David Duong, CFA - Global Head of Research, Colin Basco - Research Associate]に帰属します。転載に異議がある場合はGate Learnまでご連絡ください、迅速に対応いたします。

- 免責:本記事の見解・意見は著者個人のものであり、投資助言ではありません。

- 翻訳はGate Learn運営チームにより実施しています。記載がない限り、翻訳記事の転載・配布・盗用は禁止です。

共有

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

分散型台帳技術(DLT)とは何ですか?