Coinbase Monthly Outlook: あなたは暗号資産のベア・マーケットをどのように定義しますか?

マクロ経済の逆風と市場センチメントの悪化により、暗号資産市場は「ベア・マーケットの瀬戸際」に追いやられ、BTCとCOIN50指数の両方が200日移動平均を下回っています。 ベンチャーキャピタル(VC)の資金調達が弱まり、時価総額は40%減少しました。 このレポートは、新たな暗号資産の冬が訪れたかどうかを判断するための主要な周期指標を分析し、状況を乗り越えるための戦術的な推奨事項を提供しています。元のタイトル「月間展望:暗号資産のベア・マーケットをどのように定義しますか?」を転送する

BTCとCOIN50インデックスは最近、それぞれの200DMAsを下回ったため、暗号資産に対する潜在的なベア・マーケットの兆候となっています。

キーポイント

- BTCを除いた総暗号資産時価総額は、2024年12月の1600億ドルの高値から、4月中旬時点で9500億ドルに急激な41%の減少を見ており、一方でVCの資金調達は2021-22年レベルから50-60%減少しています。

- 今のところ、リスクを防御的な立場で取る価値があると考えていますが、暗号資産の価格は2025年第2四半期中から後半に底を打つ可能性があると信じており、より良い2025年第3四半期を準備しています。

サマリー

いくつかの収束するシグナルが、一部の極端なネガティブなセンチメントがグローバルな関税の発生とさらなるエスカレーションの可能性によって設定されたことから、新しい「暗号資産の冬」の始まりを示しているかもしれません。 BTCを除く総暗号資産市場の時価総額は現在9500億ドルで、2024年12月の1600億ドルの高値から急激な41%の低下と、昨年同期間の水準から17%低い状況です。これを理解するために、2021年8月から2022年4月までの期間のほぼ全体よりもさらに低いです。

同時に、仮想通貨へのベンチャーキャピタルの資金調達は1Q25に前の四半期から増加しましたが、2021-22サイクルのピーク時に観察された水準から50-60%減少しています。これにより、特にオルトコイン側で新たな資本を生態系に導入することが著しく制限されています。これらの構造的な圧力は、伝統的なリスク資産が財政引き締めや関税政策から持続的な逆風に直面し、投資意思決定の麻痺に寄与しているような、広範囲なマクロ環境の不確実性から生じています。株式が苦戦している中、規制環境からの固有の追い風があっても、仮想通貨の回復への道は依然として困難です。

これらの要因の相互作用は、デジタル資産市場についての難しい周期的展望を描いており、おそらく次の4-6週間を通じて警戒が続く可能性があります。ただし、感情が最終的にリセットされると予想されるときには、それがかなり速く起こる可能性があるため、投資家は市場への戦術的アプローチを取る必要があると考えています。2025年下半期については引き続き建設的な見通しを維持しています。

ブル対ベア・マーケット

株式市場の牛相場と熊相場を定義するための一般的に引用される閾値は、最近の市場の安値または高値からの移動がそれぞれ20%以上であるとされています。その数字はいくぶん任意そして、市場の regime に真の変化を示すわけではない短期間で 20% の価格変動を経験する仮想通貨市場には、確かに適用されにくいです。つまり、歴史データによると、ビットコインなどの暗号資産は 1 週間で 20% 下落することがあるが、それでも広い上昇トレンドの中で取引されることがある、あるいはその逆もあります。

さらに、暗号資産は24時間365日取引されており、これは伝統的な市場が閉じている時間(夕方や週末など)において、より広範なリスク感情の代理として機能することが多いことを意味します。これにより、世界中の外部イベントに対する暗号資産の価格反応が増幅される可能性があります。たとえば、米国株(S&P 500で代表される)は、2022年1月から11月までの連邦準備制度の(かなり攻撃的な)利上げサイクル中に22%の下落を経験しました。比較すると、ビットコイン価格の下落はおそらくそれ以前から始まった(2021年11月)もので、同様の期間に76%の下落に至り、株式の売り込みよりも約3.5倍の規模となりました。

矛盾の中の真実

株式市場における牛と熊の市場の伝統的な20%の指標について最初に注目すべきことの1つは、(最善の場合)規則の指針であるものに対して普遍的に受け入れられた定義がないということです。まるで最高裁判所のポッター・スチュワート判事のように率直な発言わいせつについて(「見たらわかる」という)識別することは、市場のトレンドを特定することは、しばしば厳格な数式ではなく、直感と経験に頼ることによって行われます。

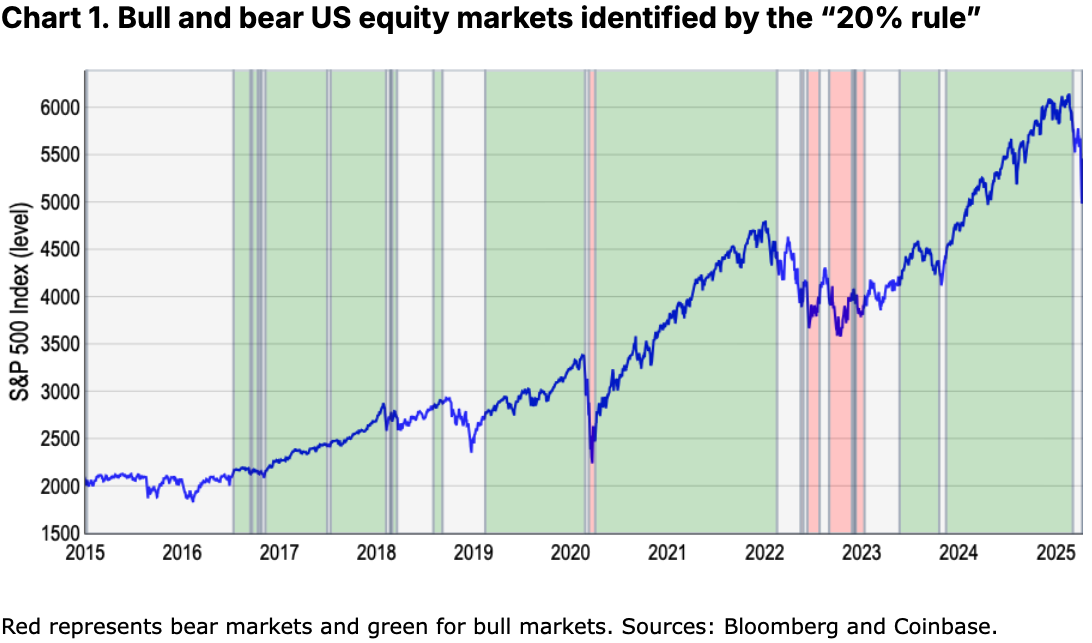

それでも、この対策を正式化するために、私たちはS&P 500の市場の高値と安値を分析し、終値のローリング1年間のウィンドウ内で主要な転換点を特定します。過去10年間、この指標からは、米国株式市場で約4回のブルマーケットと2回のベアマーケットがあったことが示唆されています-最新の3月下旬から4月初めの売り払いを含まない(我々のモデルが最近ベアシグナルを示し始めた場所)。チャート1を参照してください。

しかしながら、過去10年間に市場センチメントに大きな影響を与えた、例えば2015年末のボラティリティの急上昇(中国株市場の動揺)や2018年のグローバルトレードに関する懸念(連邦準備制度のグローバルトレード政策不確実性の測定によるもの)など、少なくとも2つの大きな10-20%の下落を見逃しています。チャート2を参照してください。

過去に、感情に基づく下落がしばしば防御的なポートフォリオの調整を引き起こすことがわかっていますが、任意の20%の閾値を満たさない場合でも。言い換えると、我々はベア・マーケットが本質的に市場構造の変化を表すと信じています-基本的なファンダメンタルズの悪化と流動性の縮小に特徴付けられ-単なるパーセンテージの減少だけではなく。さらに、「20%ルール」は、狭まる市場の深さや防御的セクターのローテーションといった、歴史的に主要な下降の前兆を無視することで、怠慢をリスクにさらします。

代替メトリクス

したがって、株式および暗号資産の価格変動と投資家の心理の微妙な相互作用をよりよく捉えることができる代替指標を探しています。ベア・マーケットは、実際のリターンと同じくらい、センチメントについても同じくらいです。なぜならそれが投資家が避けようとしているパフォーマンスの減少の持続可能性を決定する傾向があるからです。これはトリッキーな概念になり得ます。なぜなら、私たちは長期的なトレンドの転換を探している一方で、これらは必ずしも上昇または下降の動きの長期化する必要はありません。COVID-19パンデミックは、短期的で鋭い動きに続くリバーサルの良い例です。もちろん、その特定のベア・マーケットサイクルの短命性は、世界中の当局によって取られたその後の財政政策および金融政策の反応の大きさによるものでした。それによって、投資家は長期の下落になる可能性のあるものから救われました。

単なる経験則に頼るのではなく、(1) リスク調整パフォーマンス(標準偏差による)と (2) 200日移動平均線(200日MA)などの指標が、両資産クラス全体の市場トレンドに関するより強力な手掛かりを提供する可能性があります。例えば、私たちはビットコインが2021年11月から2022年11月までの365日間の前の期間におけるトークンの平均パフォーマンスに対して1.4標準偏差下落したのを目撃しました。この期間内に株式も1.3標準偏差移動したことから、リスク調整の観点から測定すると、ビットコインの76%の下落とS&P 500の22%の減少は同等であることが分かります。

この指標は暗号資産の大きな変動性を自然に考慮しているため、zスコアは特に暗号資産市場に適していますが、欠点もあります。計算がやや難しいだけでなく、安定した市場では信号が少なく、より広いトレンドの変化に反応しづらい傾向があります。たとえば、私たちのモデルによると、最近のブルサイクルは2月下旬に終了しました。しかし、その後のすべての活動を「中立」と分類しており、市場のダイナミクスの急速な変化に対する潜在的な遅れを示しています。

比較的、私たちは200日移動平均(200DMA)が持続的な市場トレンドを特定するために複雑さが少なく、より堅牢な枠組みを提供していると考えています。有効な計算のために少なくとも200日のデータが必要なため、短期のノイズを取り除き、最近の価格変動に適応し、モメンタムのより明確な情勢を提供します。"ルール"は単純です:

- ブルマーケットは、価格が200DMAよりも一貫して上向きの勢いで取引されることを特徴としています。

- ベア・マーケットは、この200DMAのしきい値を下回ることが継続し、下向きの勢いを伴うことを特徴としています。

このアプローチは、当社の「20%ルール」とzスコアモデルの広範なトレンドシグナルと一致するだけでなく、動的な市況における実用的な洞察に必要な精度を高めるものと考えています。たとえば、パンデミック(2020年初頭)や連邦準備制度(Fed)による利上げサイクル(2022年-23年)中に目撃された売り込みだけでなく、2018-19年の暗号資産の冬や中国での暗号資産マイニングの禁止による2021年中頃の下落も捉えました。さらに、さまざまな期間にわたる投資家のセンチメントの大幅な増減にもより適していると考えています。チャート5と6を参照してください。

暗号資産の冬?

暗号資産のベア・マーケットにいますか? これまで、米国株などの伝統的な市場との比較には十分な歴史を持つ資産が必要だったため、主にビットコインの分析に焦点を当ててきました。 しかし、ビットコインは全体的な暗号資産のパフォーマンスの代理としてよく使われていますが、暗号資産市場のトレンドを測定するための基準として使用することは、メームコイン、DeFi、DePIN、AIエージェントなど新しいセクターに資産クラスが拡大するにつれてますます実用的でなくなっています。

例えば、ビットコインの200DMAモデルは、トークンの最近の急激な下落が、3月下旬に始まったベア・マーケットサイクルとしてこれを資格付けしていることを示唆しています。しかし、同じ演習を市場時価総額トップ50のトークンを含むCOIN50指数に対して行った場合、資産クラス全体が2月末から明確にベアマーケット圏内で取引されていることが示されます。実際、これは、ビットコインを除く総暗号資産市場時価総額が、2024年12月の高値から41%減少し、同じ期間にビットコインが(以下の)20%未満減少したことと比較して、$950Bに下落したことを表しています。この格差は、リスクカーブの下方にあるオルトコインに固有のより高いボラティリティとリスクプレミアムを強調しています。

結論

ビットコインの「保有価値」としての役割がますます拡大する中、暗号資産の総合的な市場活動の包括的な評価が必要となると考えています。特に、拡大するセクターにおいてますます多様な動きが見られるようになることから、資産クラスの牛相場と熊相場をよりよく定義する必要があります。それでも、BTCとCOIN50指数は最近、それぞれの200日移動平均線を下回っており、これは全体の市場における長期的なベア相場の可能性を示しています。これは、全体の暗号資産市場の時価総額の減少とともに一致しています。ベンチャーキャピタルの資金調達このスペースには、潜在的な暗号資産の冬の兆候が上昇しています。

したがって、当社は現時点ではリスクに対して防御的な姿勢を取ることが適切だと考えていますが、引き続き、暗号資産価格が2025年第2四半期中〜後半に底を打つ可能性があると信じています。これにより、より良い2025年第3四半期が設定されます。現在、現行のマクロ環境の課題にはより大きな注意が必要です。

免責事項:

この記事は[から転載されましたCoinbase]. Forward the Original Title ‘Monthly Outlook: How Do You Define a Crypto Bear Market?’. All copyrights belong to the original author [David Duong, CFA - グローバルリサーチヘッド]. If there are objections to this reprint, please contact the ゲート・ラーンチーム、そして彼らはそれを迅速に処理します。

責任の免除:この記事で表現されている意見や見解は、著者個人のものであり、投資アドバイスを構成するものではありません。

他の言語への記事の翻訳はGate Learnチームによって行われます。特に記載がない限り、翻訳された記事のコピー、配布、または盗用は禁止されています。

共有

関連記事

トップ10のビットコインマイニング会社

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?