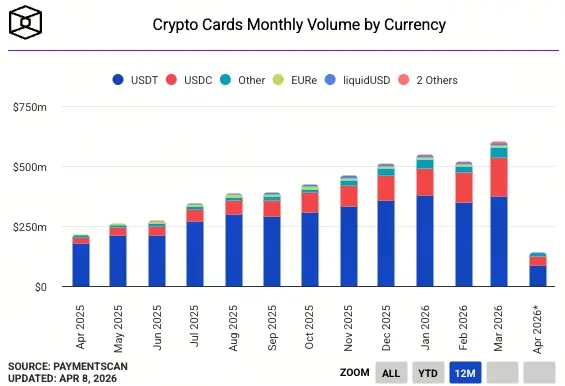

Selon les dernières données, en mars, le volume mensuel des transactions par cartes de cryptomonnaie (y compris les cartes de débit et les cartes prépayées) a atteint 600 millions de dollars, soit plus de trois fois la croissance par rapport aux 187 millions de dollars sur la même période l’an dernier. Cela reflète que l’adoption mondiale des cartes de cryptomonnaie comme outil de paiement d’actifs numériques continue de s’accélérer. La part de marché de l’USDT, qui a longtemps dominé le règlement par cartes de cryptomonnaie, diminue progressivement, tandis que celle de l’USDC continue d’augmenter. Cela indique qu’un changement structurel s’opère dans la répartition géographique des stablecoins et la structure des utilisateurs dans le domaine des paiements.

Croissance de trois fois du volume : pourquoi les cartes de cryptomonnaie sont devenues un nouvel outil de paiement du quotidien

Le principal avantage concurrentiel des cartes de cryptomonnaie réside dans la réduction considérable des coûts de friction pour amener les utilisateurs natifs de la blockchain dans des scénarios de consommation du quotidien. Les voies traditionnelles de sortie d’actifs cryptographiques impliquent plusieurs étapes intermédiaires : vendre d’abord les actifs sur un échange, attendre que les fonds arrivent, puis effectuer des dépenses avec de la monnaie fiduciaire. Le processus est fastidieux. Les cartes de cryptomonnaie permettent aux utilisateurs de consommer directement au point de vente (POS) avec des stablecoins comme l’USDT ou l’USDC, sans devoir toucher aux infrastructures de paiement traditionnelles, simplifiant ainsi le parcours d’utilisation à la racine.

Cette tendance est particulièrement marquée sur les marchés émergents. Dans des régions comme l’Asie du Sud-Est, l’Amérique latine et l’Afrique, où la pénétration des services bancaires traditionnels est plus faible, les cartes de cryptomonnaie deviennent une solution de paiement alternative plus pratique, plutôt qu’un outil de niche réservé au cercle crypto.

Le basculement de parts de marché entre l’USDT et l’USDC : la répartition géographique détermine la configuration

Caractéristiques géographiques de la monnaie utilisée pour le règlement par cartes de cryptomonnaie

Régions dominées par l’USDT : marchés émergents comme l’Asie du Sud-Est, l’Amérique latine et l’Afrique. Dans les zones où les services bancaires traditionnels sont insuffisants, l’USDT, grâce à une base de circulation étendue et à une liquidité élevée, conserve depuis longtemps sa position dominante ; il est considéré comme un outil de paiement et de réserve de valeur de substitution à la monnaie fiduciaire.

Régions en croissance pour l’USDC : marchés occidentaux comme l’Amérique du Nord et l’Europe. Grâce à une transparence réglementaire élevée et à des atouts de caution institutionnelle, l’USDC présente un avantage concurrentiel évident auprès des émetteurs et des utilisateurs orientés vers la conformité.

Orientation de la tendance : la part de marché de l’USDT dans le volume de transactions des cartes de cryptomonnaie diminue progressivement ; l’USDC continue d’augmenter, et la base d’utilisateurs s’est clairement élargie au-delà du cercle traditionnel d’avantages de Tether.

Les variations de la part des stablecoins dans le volume des transactions par cartes de cryptomonnaie sont considérées comme un indicateur important pour suivre l’évolution géographique et démographique des paiements numériques ; elles permettent d’illustrer efficacement qui utilise ces produits, où ils les utilisent, et en quoi les exigences de conformité diffèrent d’un marché à l’autre.

Réponse stratégique de Tether : enjeux concurrentiels du projet de stablecoin version américaine

Face à l’expansion rapide de l’USDC sur les marchés occidentaux, Tether a indiqué son intention de lancer un produit de stablecoin dédié au marché américain, conforme aux exigences réglementaires. Si la version américaine de Tether obtient avec succès l’approbation des régulateurs, elle pourrait ralentir, voire inverser, la croissance de la part de marché de l’USDC aux États-Unis — et les États-Unis sont justement la région où l’USDC s’est le plus développé ces dernières années.

Ce mouvement stratégique deviendra une variable clé à observer dans l’évolution du paysage des monnaies utilisées pour le règlement par cartes de cryptomonnaie. Le marché évalue si le produit américain de Tether, conforme à la réglementation, peut effectivement concurrencer les utilisateurs occidentaux que l’USDC a déjà profondément pénétrés.

Questions fréquentes

Pourquoi le volume de transactions des cartes de cryptomonnaie a-t-il augmenté de plus de trois fois en seulement un an ?

Les cartes de cryptomonnaie éliminent les processus fastidieux des voies traditionnelles de sortie des actifs cryptographiques : les utilisateurs consomment directement avec l’USDT ou l’USDC au point de vente, sans avoir besoin de convertir au préalable en monnaie fiduciaire. La demande des marchés émergents pour des solutions de substitution à la banque traditionnelle, ainsi que l’amélioration des infrastructures de marché compatibles avec la réglementation dans l’Occident, stimulent ensemble la croissance rapide de la base d’utilisateurs. Le volume mensuel est passé de 187 millions de dollars à 600 millions de dollars.

Pourquoi la part de l’USDC continue-t-elle d’augmenter dans les transactions par cartes de cryptomonnaie ?

L’USDC est émis par Circle, et se distingue par sa transparence réglementaire et ses atouts de caution institutionnelle. Il possède des avantages concurrentiels évidents sur les marchés nord-américains et européens, où la conformité est une priorité. À mesure que la base d’utilisateurs des cartes de cryptomonnaie s’étend des marchés émergents vers les marchés occidentaux, la part de marché de l’USDC continue d’augmenter, réduisant progressivement l’écart avec l’USDT.

Le lancement d’un stablecoin version américaine par Tether menacerait-il la position de marché de l’USDC ?

Tether a confirmé vouloir lancer un produit de stablecoin conforme au marché américain. Si le lancement se concrétise, cela pourrait constituer une concurrence directe dans les régions où l’USDC se développe le plus rapidement. Cependant, l’USDC a déjà établi aux États-Unis un réseau de coopérations institutionnelles relativement solide. L’influence sur le marché des nouveaux entrants dépendra encore de l’évolution de l’environnement réglementaire et du niveau d’acceptation réel du marché.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.