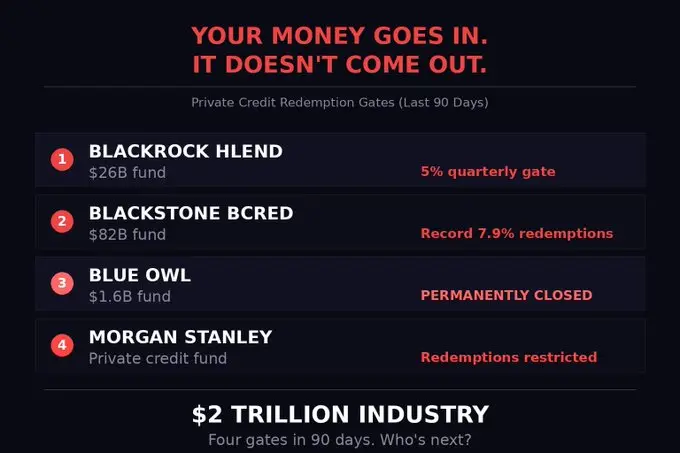

Depuis la fin février, cinq grands fonds de crédit privé, dont Morgan Stanley, ont successivement limité ou suspendu les demandes de rachat des investisseurs en l’espace de trois semaines. Les analystes estiment que les investisseurs en difficulté pourraient être contraints de se tourner vers des actifs très liquides comme le Bitcoin et l’Ethereum pour lever des fonds ; tandis que la réunion du 17 au 18 mars de la Federal Open Market Committee (FOMC) pour décider des taux d’intérêt accentue la vulnérabilité du marché des cryptomonnaies en raison de la convergence de ces pressions.

Effet domino des fermetures successives des cinq grands fonds de crédit privé

(Source : TFTC)

(Source : TFTC)

La vague de retraits de crédit privé montre un effet domino évident : lorsqu’un fonds annonce limiter les rachats, les investisseurs accélèrent leurs retraits d’autres fonds pour éviter qu’ils ne ferment également, amplifiant ainsi la pression de liquidité globale.

Le fonds phare de Cliffwater, d’une taille de 33 milliards de dollars, a fixé un plafond de 7 % après que 14 % des investisseurs ont tenté de racheter en un seul trimestre, avec seulement environ la moitié des demandes effectivement honorées. Le fonds North Haven Private Income de Morgan Stanley, après avoir fixé un plafond de 5 %, n’a remboursé qu’environ 169 millions de dollars, soit 45,8 % des demandes des investisseurs.

Le marché des sociétés de développement commercial (BDC) envoie également un signal important : le prix de transaction actuel de ces instruments est d’environ 0,73 fois la valeur nette d’inventaire, la plus grande décote depuis 2020, indiquant que les investisseurs en crédit réduisent activement leur exposition au risque.

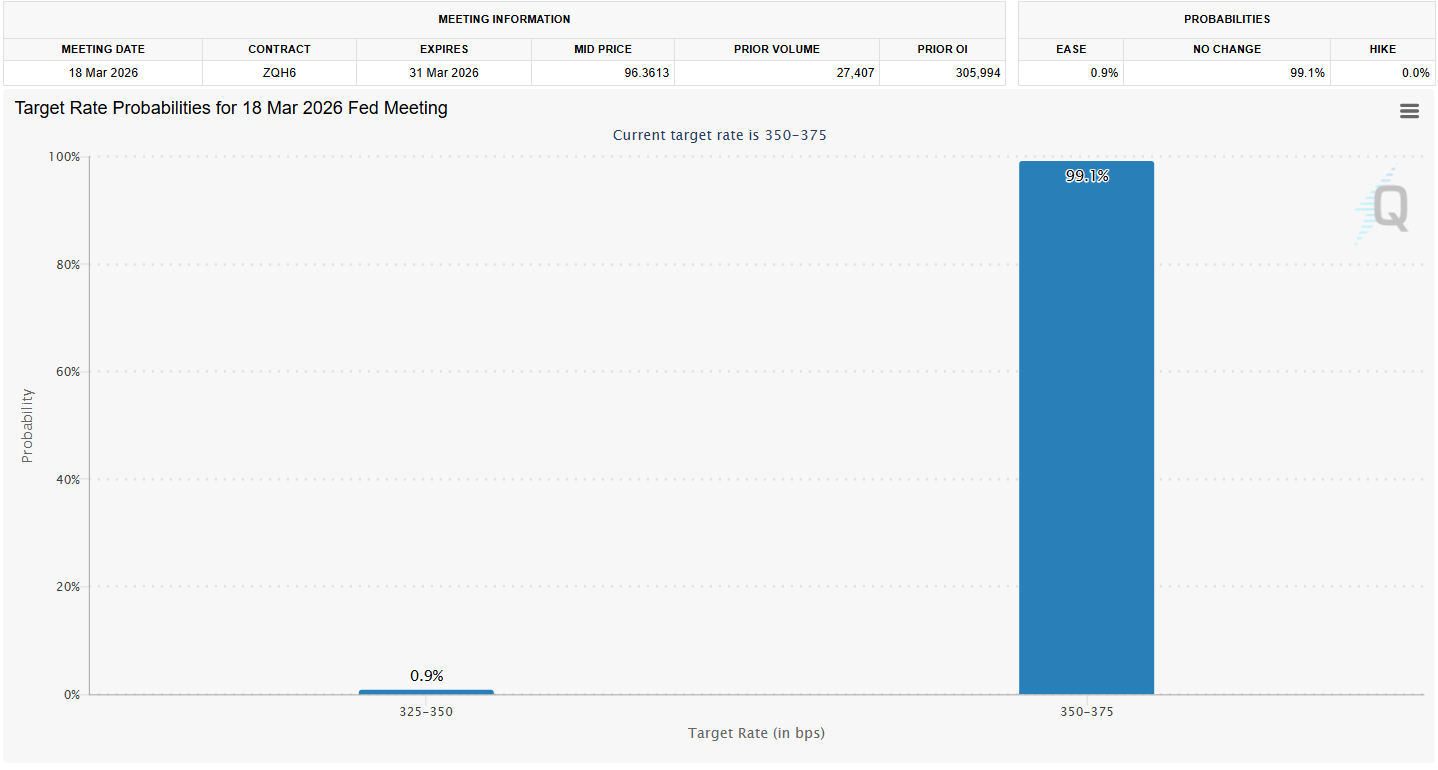

Conjonction du calendrier FOMC : double pression de liquidité sur le Bitcoin

(Source : CME Fed Watch)

(Source : CME Fed Watch)

La forte convergence des échéances est la principale préoccupation du marché actuel :

Régularités historiques du FOMC : Après sept des huit réunions du FOMC en 2025, le Bitcoin a connu une baisse ; après la réunion de janvier où les taux sont restés inchangés, le Bitcoin est passé de 90 400 $ à 83 383 $ en 48 heures.

Sentiment du marché : L’indice de peur et de cupidité est actuellement en « extrême peur », la période la plus fragile pour les cryptomonnaies depuis 2022.

Prévisions de taux : L’outil d’observation du Fed du CME indique une probabilité de plus de 99 % que les taux restent entre 3,50 % et 3,75 % ; la décision de taux elle-même est déjà intégrée, le vrai enjeu étant la tonalité du discours de Powell.

Niveaux de support clés : Si le resserrement du crédit privé s’ajoute à une déclaration hawkish, le support à 62 300 $ sera fortement mis à l’épreuve.

Le Bitcoin reste stable au-dessus de 71 000 $, mais les investisseurs bloqués dans des fonds de crédit privé, incapables de racheter leurs actifs, pourraient être amenés à vendre des actifs très liquides comme le Bitcoin et l’Ethereum pour lever des fonds.

Alerte générale : exposition au crédit par l’IA de Deutsche Bank et marché du crédit

Deutsche Bank a révélé cette semaine que son portefeuille de crédit privé s’élève à 25,9 milliards d’euros (environ 30 milliards de dollars), dont un tiers provient de prêts technologiques, atteignant 15,8 milliards d’euros (environ 18,3 milliards de dollars), concentrés principalement dans des sociétés de logiciels fortement impactées par l’IA. Cela crée un double risque pour le marché crypto : d’un côté, le prêt aux logiciels traditionnels pourrait voir sa valeur diminuer sous la pression de la concurrence IA, et d’un autre, les prêts aux infrastructures IA émergentes pourraient former une nouvelle bulle de valorisation.

Sur le marché des dérivés, le volume de contrats de vente à découvert non clôturés sur les principaux ETF de crédit américains (HYG, JNK, LQD) a atteint un record de 11,5 millions de contrats, doublant par rapport à l’année précédente ; l’écart de rendement des crédits à haut rendement technologiques s’est étendu à 556 points de base, contre 361 points pour le benchmark général, indiquant que les investisseurs institutionnels se couvrent activement contre la hausse du risque de crédit.

Questions fréquentes

Pourquoi la fermeture des fonds de crédit privé pourrait-elle entraîner une vente de Bitcoin ?

Les investisseurs incapables de racheter leurs parts dans les fonds de crédit privé, s’ils ont besoin de liquidités, tendent à vendre leurs actifs les plus liquides. Le Bitcoin et l’Ethereum, en tant qu’actifs à la liquidité la plus élevée détenus par de nombreux acteurs institutionnels, deviennent naturellement des sources de levée de fonds privilégiées. Cette « transmission de liquidité » indirecte peut forcer des ventes sur le marché crypto.

Pourquoi le calendrier du FOMC est-il particulièrement important en ce moment ?

Après sept des huit réunions du FOMC en 2025, le Bitcoin a connu une baisse ; de plus, l’indice de peur et de cupidité montre que le marché est dans sa période la plus fragile depuis 2022. Toute déclaration hawkish du FOMC pourrait accélérer le processus de désendettement déjà en cours dans le marché du crédit privé. La décision de maintenir les taux inchangés est déjà digérée, le ton de Powell devient le facteur clé.

Quel lien existe-t-il entre la décote des BDC et la crise du crédit privé ?

Les BDC se négocient actuellement à 0,73 fois leur valeur nette d’inventaire, la plus grande décote depuis 2020, ce qui indique que le marché commence à réduire activement son exposition au risque de crédit. La décote des BDC est souvent un indicateur précoce de tensions plus larges dans le marché du crédit, en conjonction avec la fermeture des fonds de crédit privé, formant un signal composite de resserrement du crédit.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.